视同销售,八大处理分录!这篇必看!

视同销售的8种情况及会计分录

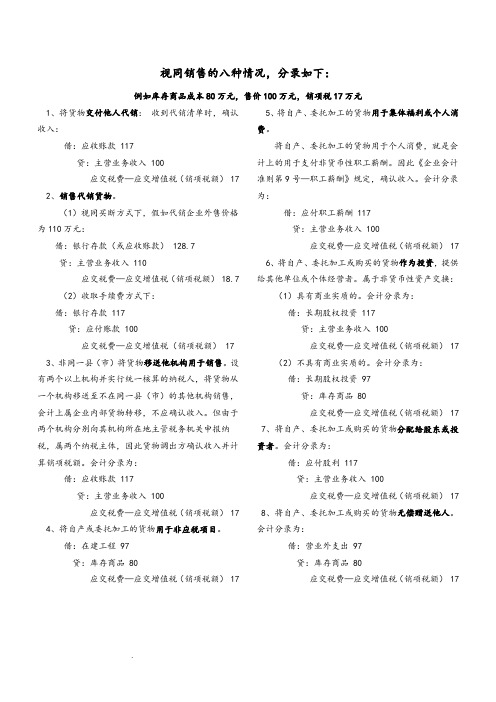

视同销售的八种情况,分录如下:例如库存商品成本80万元,售价100万元,销项税17万元1、将货物交付他人代销:收到代销清单时,确认收入:借:应收账款 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 172、销售代销货物。

(1)视同买断方式下,假如代销企业外售价格为110万元:借:银行存款(或应收账款) 128.7贷:主营业务收入 110应交税费—应交增值税(销项税额) 18.7 (2)收取手续费方式下:借:银行存款 117贷:应付账款 100应交税费—应交增值税(销项税额) 173、非同一县(市)将货物移送他机构用于销售。

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至不在同一县(市)的其他机构销售,会计上属企业内部货物转移,不应确认收入。

但由于两个机构分别向其机构所在地主管税务机关申报纳税,属两个纳税主体,因此货物调出方确认收入并计算销项税额。

会计分录为:借:应收账款 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 174、将自产或委托加工的货物用于非应税项目。

借:在建工程 97贷:库存商品 80应交税费—应交增值税(销项税额) 175、将自产、委托加工的货物用于集体福利或个人消费。

将自产、委托加工的货物用于个人消费,就是会计上的用于支付非货币性职工薪酬。

因此《企业会计准则第9号—职工薪酬》规定,确认收入。

会计分录为:借:应付职工薪酬 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 176、将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。

属于非货币性资产交换:(1)具有商业实质的。

会计分录为:借:长期股权投资 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 17 (2)不具有商业实质的。

会计分录为:借:长期股权投资 97贷:库存商品 80应交税费—应交增值税(销项税额) 17 7、将自产、委托加工或购买的货物分配给股东或投资者。

视同销售的会计处理

视同销售的会计处理税法规定的8种视同销售情况:①货物交付他人代销;(委托方的处理)税法中规定的这两类视同销售业务,在会计上的处理基本不存在争议。

会计上,委托代销有两种方式:视同买断方式和收手续费方式。

在视同买断方式下,将货物交付代销方时,委托方应当按照销售商品收人确认条件确认收入。

在收手续费方式下,将货物交付代销方时,委托方应借记“委托代销商品”,贷记“库存商品”,不确认收入。

当委托方收到受托方开来的代销清单时,根据代销清单列的已售商品金额确认收入。

(视同买断方式下一般在发出商品时按照协议价确认收入;发出商品时,确认收入,并作会计分录借:银行存款贷:主营业务收入应交税费-应交增值税(销项税)收取手续费方式下在收到受托方开来的代销清单时确认收入)发出商品时,不确认收入借:委托代销商品(按成本计算)贷:库存商品收到受托方开来的代销清单时,确认收入。

手续费确认为销售费用。

②销售代销货物;受托方销售代销货物的会计处理也要看委托代销的方式是视同买断方式还是收手续费方式。

在视同买断方式下,受托方销售代销货物时,应当按照销售商品收入确认条件确认收入。

在收手续费方式下,受托方销售代销货物时,按收取的手续费,作为劳务收入确认人账,不确认销售商品收入。

(受托方的处理,按收取的手续费确认收入)收到商品时:借:受托代销商品贷:受托代销商品款销售时借:银行存款贷:应付账款应交税费-应交增值税(销项税)收到增值税专用发票时借:应交税费-应交增值税(进项税)贷:应付账款借:受托代销商品款贷:受托代销商品支付货款,收取手续费借:应付账款贷:银行存款主营业务收入③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;(不确认收入)④将自产、委托加工的货物用于非应税项目;借:在建工程贷:库存商品(生产成本)应交税费——应交增值税(销项税额)(按照售价/组成计税价格计算)⑤将自产、委托加工或购买的货物用于投资;新准则应用指南中有这样的描述:除同一控制下合并以外,非同一控制下企业合并或其他方式取得长期股权投资涉及以库存商品等作为对价的,应按库存商品的公允价值,贷记“主营业务收人”科目,并同时结转相关的成本。

视同销售知识点整理

视同销售知识点整理

视同销售的各种情况及相关会计分录:1、将货物交付单位或者个人代销;

发出货物时

借:委托代销商品

贷:库存商品

收到代销清单或代销款

借:应收账款/银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)同时结转成本

借:主营业务成本

贷:委托代销商品

2、销售代销货物;

收到代销货物:

借:受托代销商品

贷:应付账款

卖出货物

借:银行存款

贷:主营业务收入

交付代销款

借:应付账款

应交税费——应交增值税(进项税额)

贷:银行存款

3、设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外借:应收账款

贷:库存商品

应交税费——应交增值税(销项税额)

4、将自产或者委托加工的货物用于非增值税应税项目

借:在建工程

贷:库存商品

应交税费——应交增值税(销项税额)

5、将自产、委托加工的'货物用于集体福利或个人消费

借:应付职工薪酬——应付福利

贷:库存商品

应交税费——应交增值税(销项税额)

6、将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户

借:长期股权投资

贷:主营业务收入

7、将自产、委托加工或购进的货物分配给股东或投资者

借:应付股利

贷:主营业务收入

应交税费——应交增值税(销项税额)

8、将自产、委托加工或购进的货物无偿赠送其他单位或者个人借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)。

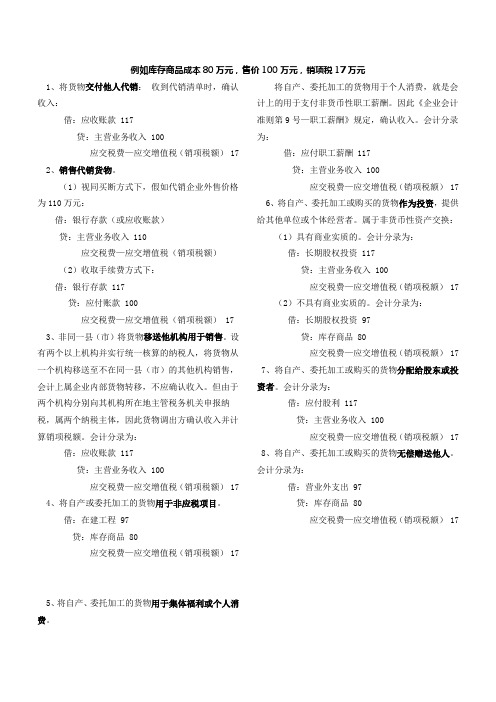

视同销售的种情况及会计分录

视同销售的种情况及会计分录Revised by BLUE on the afternoon of December 12,2020.视同销售的八种情况,分录如下:例如库存商品成本80万元,售价100万元,销项税17万元1、将货物交付他人代销:收到代销清单时,确认收入:借:应收账款 117贷:主营业务收入 100应交税费—应交增值税(销项税额)172、销售代销货物。

(1)视同买断方式下,假如代销企业外售价格为110万元:借:银行存款(或应收账款) 128.7贷:主营业务收入 110应交税费—应交增值税(销项税额)18.7(2)收取手续费方式下:借:银行存款 117贷:应付账款 100应交税费—应交增值税(销项税额) 173、非同一县(市)将货物移送他机构用于销售。

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至不在同一县(市)的其他机构销售,会计上属企业内部货物转移,不应确认收入。

但由于两个机构分别向其机构所在地主管税务机关申报纳税,属两个纳税主体,因此货物调出方确认收入并计算销项税额。

会计分录为:借:应收账款 117贷:主营业务收入 100应交税费—应交增值税(销项税额)174、将自产或委托加工的货物用于非应税项目。

借:在建工程 97贷:库存商品 80应交税费—应交增值税(销项税额)175、将自产、委托加工的货物用于集体福利或个人消费。

将自产、委托加工的货物用于个人消费,就是会计上的用于支付非货币性职工薪酬。

因此《企业会计准则第9号—职工薪酬》规定,确认收入。

会计分录为:借:应付职工薪酬 117贷:主营业务收入 100应交税费—应交增值税(销项税额)176、将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。

属于非货币性资产交换:(1)具有商业实质的。

会计分录为:借:长期股权投资 117贷:主营业务收入 100应交税费—应交增值税(销项税额)17(2)不具有商业实质的。

视同销售的会计处理

视同销售的会计处理税法规定的8种视同销售情况:①货物交付他人代销;(委托方的处理)税法中规定的这两类视同销售业务,在会计上的处理基本不存在争议。

会计上,委托代销有两种方式:视同买断方式和收手续费方式。

在视同买断方式下,将货物交付代销方时,委托方应当按照销售商品收人确认条件确认收入。

在收手续费方式下,将货物交付代销方时,委托方应借记“委托代销商品”,贷记“库存商品”,不确认收入。

当委托方收到受托方开来的代销清单时,根据代销清单列的已售商品金额确认收入。

(视同买断方式下一般在发出商品时按照协议价确认收入;发出商品时,确认收入,并作会计分录借:银行存款贷:主营业务收入应交税费-应交增值税(销项税)收取手续费方式下在收到受托方开来的代销清单时确认收入)发出商品时,不确认收入借:委托代销商品(按成本计算)贷:库存商品收到受托方开来的代销清单时,确认收入。

手续费确认为销售费用。

②销售代销货物;受托方销售代销货物的会计处理也要看委托代销的方式是视同买断方式还是收手续费方式。

在视同买断方式下,受托方销售代销货物时,应当按照销售商品收入确认条件确认收入。

在收手续费方式下,受托方销售代销货物时,按收取的手续费,作为劳务收入确认人账,不确认销售商品收入。

(受托方的处理,按收取的手续费确认收入)收到商品时:借:受托代销商品贷:受托代销商品款销售时借:银行存款贷:应付账款应交税费-应交增值税(销项税)收到增值税专用发票时借:应交税费-应交增值税(进项税)贷:应付账款借:受托代销商品款贷:受托代销商品支付货款,收取手续费借:应付账款贷:银行存款主营业务收入③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;(不确认收入)④将自产、委托加工的货物用于非应税项目;借:在建工程贷:库存商品 (生产成本)应交税费——应交增值税(销项税额) (按照售价/组成计税价格计算)⑤将自产、委托加工或购买的货物用于投资;新准则应用指南中有这样的描述:除同一控制下合并以外,非同一控制下企业合并或其他方式取得长期股权投资涉及以库存商品等作为对价的,应按库存商品的公允价值,贷记“主营业务收人”科目,并同时结转相关的成本。

视同销售的8种情况及会计分录

例如库存商品成本80万元,售价100万元,销项税17万元1、将货物交付他人代销:收到代销清单时,确认收入:借:应收账款 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 172、销售代销货物。

(1)视同买断方式下,假如代销企业外售价格为110万元:借:银行存款(或应收账款)贷:主营业务收入 110应交税费—应交增值税(销项税额)(2)收取手续费方式下:借:银行存款 117贷:应付账款 100应交税费—应交增值税(销项税额) 173、非同一县(市)将货物移送他机构用于销售。

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至不在同一县(市)的其他机构销售,会计上属企业内部货物转移,不应确认收入。

但由于两个机构分别向其机构所在地主管税务机关申报纳税,属两个纳税主体,因此货物调出方确认收入并计算销项税额。

会计分录为:借:应收账款 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 174、将自产或委托加工的货物用于非应税项目。

借:在建工程 97贷:库存商品 80应交税费—应交增值税(销项税额) 175、将自产、委托加工的货物用于集体福利或个人消费。

将自产、委托加工的货物用于个人消费,就是会计上的用于支付非货币性职工薪酬。

因此《企业会计准则第9号—职工薪酬》规定,确认收入。

会计分录为:借:应付职工薪酬 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 176、将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。

属于非货币性资产交换:(1)具有商业实质的。

会计分录为:借:长期股权投资 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 17(2)不具有商业实质的。

会计分录为:借:长期股权投资 97贷:库存商品 80应交税费—应交增值税(销项税额) 17 7、将自产、委托加工或购买的货物分配给股东或投资者。

会计分录为:借:应付股利 117贷:主营业务收入 100应交税费—应交增值税(销项税额) 17 8、将自产、委托加工或购买的货物无偿赠送他人。

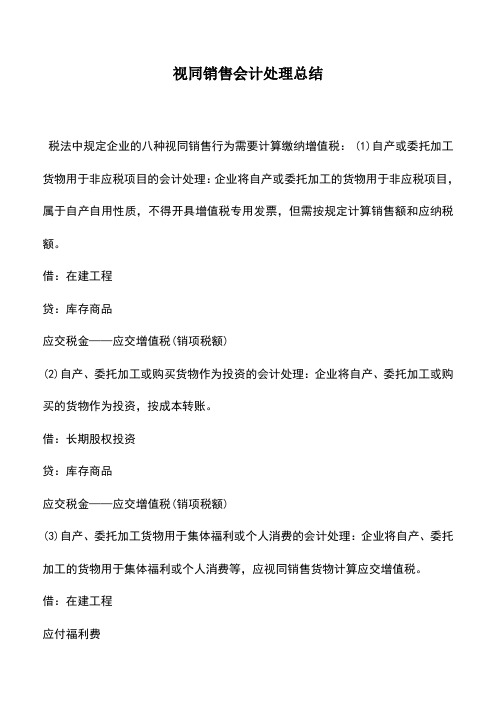

会计实务:视同销售会计处理总结

视同销售会计处理总结税法中规定企业的八种视同销售行为需要计算缴纳增值税: (1)自产或委托加工货物用于非应税项目的会计处理:企业将自产或委托加工的货物用于非应税项目,属于自产自用性质,不得开具增值税专用发票,但需按规定计算销售额和应纳税额。

借:在建工程贷:库存商品应交税金——应交增值税(销项税额)(2)自产、委托加工或购买货物作为投资的会计处理:企业将自产、委托加工或购买的货物作为投资,按成本转账。

借:长期股权投资贷:库存商品应交税金——应交增值税(销项税额)(3)自产、委托加工货物用于集体福利或个人消费的会计处理:企业将自产、委托加工的货物用于集体福利或个人消费等,应视同销售货物计算应交增值税。

借:在建工程应付福利费贷:库存商品应交税金——应交增值税(销项税额)(4)自产、委托加工或购买货物无偿赠送他人的会计处理:企业将自产、委托加工或购买的货物无偿赠送他人,应视同销售货物并计算应交增值税。

借:营业外支出贷:库存商品应交税金——应交增值税(销项税额)(5)自产、委托加工或购买货物分配给股东或投资者的会计处理:企业将自产、委托加工或购买货物分配给股东或投资者视同销售货物处理,需要按照正常的收入确认,同时还要结转成本。

借:应付股利贷:主营业务收入应交税金——应交增值税(销项税额)借:主营业务成本贷:库存商品(6)自产、委托加工或购入货物兑换原材料等的会计处理:企业用产品:)原材料等,依税法规定应视同销售产品,计算并缴纳增值税。

借:原材料(或固定资产等)贷:库存商品应交税金——应交增值税(销项税额)(7)将货物交付他人代销的会计处理:①视同买断方式,不涉及手续费的问题,企业应在受托方销售货物并交回代销品清单时,开具专用发票给受托方。

在发出代销商品时:借:委托代销商品贷:库存商品收到代销清单时:借:银行存款(或应收账款等)贷:主营业务收入(或其他业务收入等)应交税金——应交增值税(销项税额)借:主营业务成本贷:委托代销商品②收取手续费方式,企业应在受托方交回代销产品清单时,为受托方开具专门发票,同时作分录处理。

总结八种视同销售账务处理方法[会计实务,会计实操]

![总结八种视同销售账务处理方法[会计实务,会计实操]](https://img.taocdn.com/s3/m/cc48f0a3f121dd36a32d828d.png)

财会类价值文档精品发布!

总结八种视同销售账务处理方法[会计实务,会计实操] 【导读】视同销售行为,全称“视同销售货物行为”‚意为其不同于一般销售,是一种特殊的销售行为,只是在税收的角度为了计税的需要将其“视同销售”。

视同销售行为一直存在着各种各样的争议,是很多财务人员的感到比较纠结的问题!下面将税法规定的8种视同销售情况分享如下:

①货物交付他人代销;

(委托方的处理,视同买断方式下一般在发出商品时确认收入;收取手续费方式下在收到受托方开来的代销清单时确认收入)

②销售代销货物;

(受托方的处理,按收取的手续费确认收入)

③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;

(不确认收入)

④将自产、委托加工的货物用于非应税项目;

借:在建工程

贷:库存商品

应交税费——应交增值税 (销项税额)

⑤将自产、委托加工或购买的货物用于投资;

借:长期股权投资

贷:主营业务收入/其他业务收入

应交税费——应交增值税 (销项税额)

⑥将自产、委托加工或购买的货物分配给股东或投资者;。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

视同销售,八大处理分录!这篇必看!

问题是这样的:

下列视同销售行为,在进行会计核算时,一方面反映销项税额增加,另一方面,同时反映主营业务收入增加的有()

a将自产,委托加工的货物用于集体福利或个人消费

b将自产,委托加工或者购进的货物作为投资

c将自产,委托加工或者购进的货物分配给股东或者投资者

d将自产,委托加工或者购进的货物无偿赠送其他单位或个人。

我们来分别分析一下四个选项

A将自产,委托加工的货物用于集体福利或个人消费借:应付职工薪酬

贷:主营业务收入(按市价)

应交税费——应交增值税(销项税额)

同时:

借:主营业务成本

贷:库存商品

B将自产,委托加工或者购进的货物作为投资

借:长期股权投资

贷:库存商品

应交税费-应交增值税(销项税额)

C将自产,委托加工或者购进的货物分配给股东或者投资者借:应付股利

贷:主营业务收入(公允价值)

应交税费--应交增值税(销项税额)

同时:。