2015中级职称知识点《中级会计实务》:投资性房地产转换和转换日

第四节投资性房地产的转换和

投资性房地产采用公允价值计量模式的房地 产转换如下图所示。

投资性房地产按公允价值计 量,公允价值与账面价值的 借方差额记入“公允价值变 动损益”科目,贷方差额记 入“资本公积——其他资本 公积”科目 非投资性 房地产 自用房地产按公允价 值计量,公允价值与 账面价值的差额记入 “ 公 允 价 值 变 动 损 益” 科目 投资性房 地产

非投资性房 地产

按账面价值转换 按账面价值转换

投资性房地产

对固定资产和无形资产: “固定资产” 或“无形资产” 科目 “累计折旧”或 “累计摊销”科 目 “固定资产减值准备” 或“无形资产减值准 备”科目 “投资性房地产” 科目 “投资性房地产 累计折旧(摊 销)”科目 “投资性房地 产减值准备” 科目

(1)将作为存货的房地产转换为投资性房地产的, 应按其在转换日的账面价值,借记“投资性房地产” 科目,贷记“开发产品”等科目。已计提跌价准备的, 还应同时结转跌价准备。 将自用的建筑物等转换为投资性房地产的,应按其在 转换日的原价、累计折旧、减值准备等,分别转入 “投资性房地产”科目、“投资性房地产累计折旧 (摊销)”、“投资性房地产减值准备”科目。 (2)将投资性房地产转为自用时,应按其在转换日 的账面余额、累计折旧、减值准备等,分别转入“固 定资产”、“累计折旧”、“固定资产减值准备”等 科目。 教材P130【例7-9】、 P132【例7-12】

【例题3· 多选题】关于投资性房地产转换日的确定,下列 说法中正确的有( )。 A.作为存货的房地产改为出租,或者自用建筑物或土地 使用权停止自用改为出租,其转换日为租赁期开始日 B.投资性房地产转为自用房地产,其转换日为房地产达 到自用状态,企业开始将房地产用于生产商品、提供劳务 或者经营管理的日期 C.自用土地使用权停止自用,改用于资本增值,其转换 日为自用土地使用权停止自用后确定用于资本增值的日期 D.作为存货的房地产改为出租,或者自用建筑物或土地 使用权停止自用改为出租,其转换日为承租人支付的第一 笔租金的日期 E.作为存货的房地产改为出租,或者自用建筑物或土地 使用权停止自用改为出租,其转换日为合同签订日

投资性房地产的转换

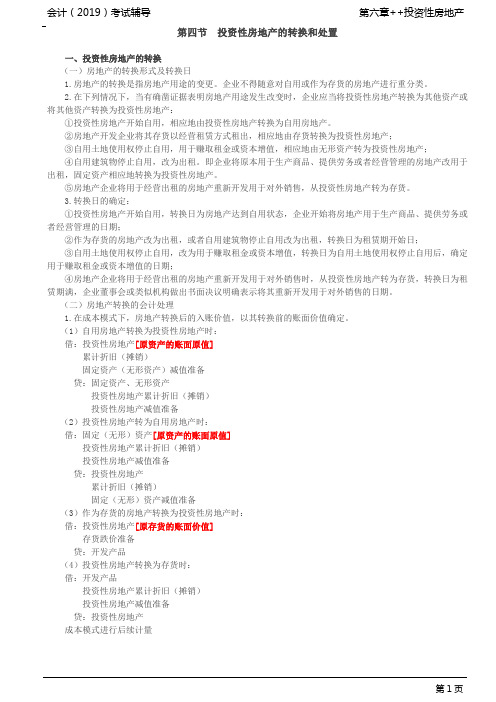

第四节投资性房地产的转换和处置一、投资性房地产的转换(一)房地产的转换形式及转换日1.房地产的转换是指房地产用途的变更。

企业不得随意对自用或作为存货的房地产进行重分类。

2.在下列情况下,当有确凿证据表明房地产用途发生改变时,企业应当将投资性房地产转换为其他资产或将其他资产转换为投资性房地产:①投资性房地产开始自用,相应地由投资性房地产转换为自用房地产。

②房地产开发企业将其存货以经营租赁方式租出,相应地由存货转换为投资性房地产;③自用土地使用权停止自用,用于赚取租金或资本增值,相应地由无形资产转为投资性房地产;④自用建筑物停止自用,改为出租。

即企业将原本用于生产商品、提供劳务或者经营管理的房地产改用于出租,固定资产相应地转换为投资性房地产。

⑤房地产企业将用于经营出租的房地产重新开发用于对外销售,从投资性房地产转为存货。

3.转换日的确定:①投资性房地产开始自用,转换日为房地产达到自用状态,企业开始将房地产用于生产商品、提供劳务或者经营管理的日期;②作为存货的房地产改为出租,或者自用建筑物停止自用改为出租,转换日为租赁期开始日;③自用土地使用权停止自用,改为用于赚取租金或资本增值,转换日为自用土地使用权停止自用后,确定用于赚取租金或资本增值的日期;④房地产企业将用于经营出租的房地产重新开发用于对外销售时,从投资性房地产转为存货,转换日为租赁期满,企业董事会或类似机构做出书面决议明确表示将其重新开发用于对外销售的日期。

(二)房地产转换的会计处理1.在成本模式下,房地产转换后的入账价值,以其转换前的账面价值确定。

(1)自用房地产转换为投资性房地产时:借:投资性房地产[原资产的账面原值]累计折旧(摊销)固定资产(无形资产)减值准备贷:固定资产、无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备(2)投资性房地产转为自用房地产时:借:固定(无形)资产[原资产的账面原值]投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧(摊销)固定(无形)资产减值准备(3)作为存货的房地产转换为投资性房地产时:借:投资性房地产[原存货的账面价值]存货跌价准备贷:开发产品(4)投资性房地产转换为存货时:借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产成本模式进行后续计量2.在公允价值模式计量下,房地产转换后的入账价值区分不同情况:(1)自用房地产或存货转换为以公允价值计价的投资性房地产时,如果转换当日的公允价值小于原账面价值,应当将差额计入当期损益(公允价值变动损益);如果转换当日的公允价值大于原账面价值,应当将其差额计入所有者权益(其他综合收益)。

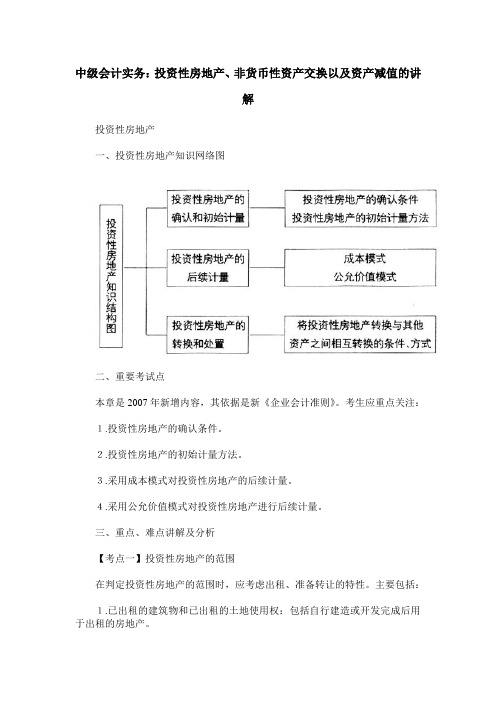

中级会计实务:投资性房地产、非货币性资产交换以及资产减值的讲解

中级会计实务:投资性房地产、非货币性资产交换以及资产减值的讲解投资性房地产一、投资性房地产知识网络图二、重要考试点本章是2007年新增内容,其依据是新《企业会计准则》。

考生应重点关注:1.投资性房地产的确认条件。

2.投资性房地产的初始计量方法。

3.采用成本模式对投资性房地产的后续计量。

4.采用公允价值模式对投资性房地产进行后续计量。

三、重点、难点讲解及分析【考点一】投资性房地产的范围在判定投资性房地产的范围时,应考虑出租、准备转让的特性。

主要包括:1.已出租的建筑物和已出租的土地使用权:包括自行建造或开发完成后用于出租的房地产。

2.持有并准备增值后转让的土地使用权。

注意:闲置土地不属于持有并准备增值的土地使用权。

【考点二】不属于投资性房地产的范围在判定时应注意:房地产的拆分使用情况、服务条款的制定、控股公司之间的租赁行为、租赁行为发生在企业内部和非租赁行为存在的房地产。

具体包括:1. 一项房地产分别使用,且用途不一致的房地产。

2. 企业对出租建筑物提供保安和维修等服务,该服务条款在合同中非常重要。

3. 母公司以经营租赁的方式向子公司租出房地产,应作为母公司的投资性房地产,企业集团的自用房地产。

4. 企业自营的旅馆饭店,不属于投资性房地产。

5. 企业出租给本企业职工居住的宿舍。

6.房地产开发企业销售的或为销售而正在开发的商品房和土地。

【考点三】投资性房地产的初始计量投资性房地产初始计量的原则是按照成本计量,其成本为构成投资性房地产的相关支出。

【考点四】投资性房地产的后续计量1.采用成本模式计量的投资性房地产企业采用成本模式计量投资性房地产时,企业外购、自行建造等取得的投资性房地产应按《投资性房地产准则》确定的成本,借记“投资性房地产”科目,贷记“银行存款”、“在建工程”等科目。

例:某公司2007年1月1日购入一幢对外出租办公楼,其买价为6000万元,相关税费5万元,预计使用寿命为40年,预计残值为8万元,预计清理费3万元,该公司采用直线法提取折旧。

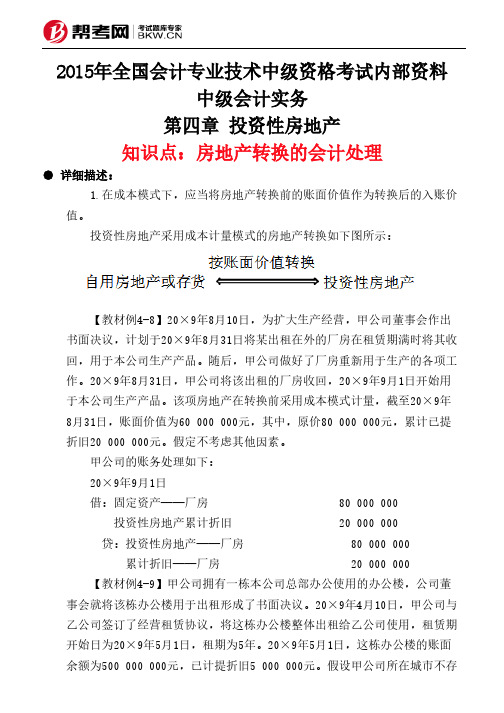

第四章节 投资性房地产-房地产转换的会计处理新

2015年全国会计专业技术中级资格考试内部资料中级会计实务第四章 投资性房地产知识点:房地产转换的会计处理● 详细描述:1.在成本模式下,应当将房地产转换前的账面价值作为转换后的入账价值。

投资性房地产采用成本计量模式的房地产转换如下图所示:【教材例4-8】20×9年8月10日,为扩大生产经营,甲公司董事会作出书面决议,计划于20×9年8月31日将某出租在外的厂房在租赁期满时将其收回,用于本公司生产产品。

随后,甲公司做好了厂房重新用于生产的各项工作。

20×9年8月31日,甲公司将该出租的厂房收回,20×9年9月1日开始用于本公司生产产品。

该项房地产在转换前采用成本模式计量,截至20×9年8月31日,账面价值为60 000 000元,其中,原价80 000 000元,累计已提折旧20 000 000元。

假定不考虑其他因素。

甲公司的账务处理如下:20×9年9月1日借:固定资产——厂房 80 000 000 投资性房地产累计折旧 20 000 000 贷:投资性房地产——厂房 80 000 000 累计折旧——厂房 20 000 000【教材例4-9】甲公司拥有一栋本公司总部办公使用的办公楼,公司董事会就将该栋办公楼用于出租形成了书面决议。

20×9年4月10日,甲公司与乙公司签订了经营租赁协议,将这栋办公楼整体出租给乙公司使用,租赁期开始日为20×9年5月1日,租期为5年。

20×9年5月1日,这栋办公楼的账面余额为500 000 000元,已计提折旧5 000 000元。

假设甲公司所在城市不存在活跃的房地产交易市场。

甲公司的账务处理如下:20×9年5月1日借:投资性房地产——办公楼 500 000 000 累计折旧 5 000 000 贷:固定资产——办公楼 500 000 000 投资性房地产累计折旧 5 000 000【教材例4-10】甲公司是从事房地产开发的企业,20×9年4月10日,甲公司董事会就将其开发的一栋写字楼不再出售改用作出租形成了书面决议。

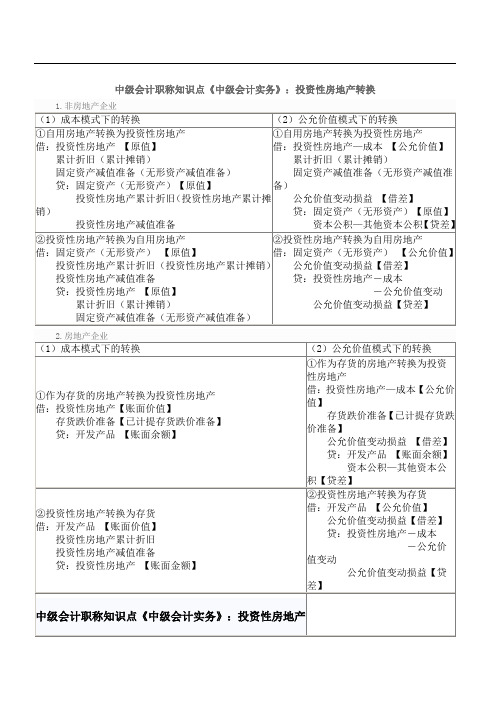

中会计职称知识点《中级会计实务》:投资性房地产转换

借:投资性房地产【账面价值】

存货跌价准备【已计提存货跌价准备】

贷:开发产品【账面余额】

①作为存货的房地产转换为投资性房地产

借:投资性房地产—成本【公允价值】

存货跌价准备【已计提存货跌价准备】

公允价值变动损益【借差】

贷:开发产品【账面余额】

资本公积—其他资本公积【贷差】

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产【账面金额】

②投资性房地产转换为存货

借:开发产品【公允价值】

公允价值变动损益【借差】

贷:投资性房地产-成本

-公允价值变动

公允价值变动损益【贷差】

投资性房地产减值准备

贷:投资性房地产【原值】

累计折旧(累计摊销)

固定资产减值准备(无形资产减值准备)

②投资性房地产转换为自用房地产

借:固定资产(无形资产)【公允价值】

公允价值变动损益【借差】

贷:投资性房地产-成本

-公允价值变动

公允价值变动损益【贷差】

2.房地产企业

(1)成本模式下的转换

(2)公允价值模式下的转换

投资性房地产减值准备

①自用房地产转换为投资性房地产

借:投资性房地产—成本【公允价值】

累计折旧(累计摊销)

固定资产减值准备(无形资产减值准备)

公允价值变动损益【借差】

贷:固定资产(无形资产)【原值】

资本公积—其他资本公积【贷差】

②投资性房地产转换为自用房地产

借:固定资产(无形资产)【原值】

投资性房地产累计折旧(投资性房地产累计摊销)

1.非房地产企业

(1)成本模式下的转换(2公允价值模式下的转换①自用房地产转换为投资性房地产

中级职称《中级会计实务》知识点:计量变更和转换(4.14)

中级职称《中级会计实务》知识点:计量变更和转换(4.14)知识点:投资性房地产后续计量变更和转换的理解1、投资性房地产的后续计量分为成本模式和公允价值模式,通常应当采用成本模式计量,满足特定条件时可以采用公允价值模式计量,但同一企业只能采用一种模式,不得同时采用2种计量模式。

后续计量模式的变更,成本模式可以转为公允价值模式,但公允价值模式不得转为成本模式。

后续计量模式的变更,属于会计政策变更处理,需要追溯调整,将计量模式变更时的公允价值与账面价值的差额,调整期初留存收益(盈余公积、利润分配——未分配利润)2、投资性房地产的转换成本模式下的转换略(对应结转,不确认损益)对应结转的方式:投资性房地产——固定资产投资性房地产累计折旧——累计折旧投资性房地产减值准备——固定资产减值准备这些对应科目注意其借贷方向,借一个必贷另一个,金额一样,不会出现损益的结转问题。

主要讲公允价值模式下的转换。

在公允模式下会出现损益的结转问题,公允价值与原值的差额视不同情况记入“其他综合收益”或“公允价值变动损益”。

自用房地产、作为存货的房地产转为投资性房地产,公允价值与账面价值差额处理情况,当公允价值高于账面价值,差额计入其他综合收益(贷差),当公允价值低于账面价值,计入公允价值变动损益(借差)。

举例说明:转换日的公允价值可能高出账面价值巨大的差额,因为自用房地产可能是10年20年前购建的,当时的市价很低,经过一二十年的涨价,房地产的市价可能翻了好几倍。

此时,上市公司完全可能在需要调高利润的时候,把自用房地产转作出租,适当的时候,还可以再把他转换回来,为了堵住这个口子,所以会计准则规定,转换收益不能计入公允价值变动损益,而计入其他综合收益。

处置时需要把因转换计入公允价值变动损益和其他综合收益的金额转入其他业务成本。

投资性房地产转为自用房地产、存货,公允价值与账面价值的差额,无论借差贷差都计入公允价值变动损益。

转换技巧是只需记住一点:公允价值模式下,自用房地产、存货转换为投资性房地产时公允价值大于原账面价值的,其差额贷记其他综合收益,其它情况都借或贷记公允价值变动损益。

2015年中级会计实务第四章习题与答案解析

第四章投资性房地产一、单项选择题1、A公司拥有一栋写字楼,用于本公司办公使用。

2010年1月1日,A公司与B公司签订经营租赁协议,将该写字楼整体出租给B公司使用,租赁期开始日为2010年1月1日,年租金为400万元,为期3年。

当日,该写字楼的账面余额为3500万元,已计提折旧1000万元,公允价值为1800万元,且预计其公允价值能够持续可靠取得。

2010年年底,该项投资性房地产的公允价值为2400万元。

假定A公司对投资性房地产采用公允价值模式计量,不考虑其他因素,则该项房地产业务对A 公司2010年度损益的影响金额为()万元。

A、1000B、-100C、300D、6002、A房地产开发商于2010年1月,将作为存货的商品房转换为采用公允价值模式计量的投资性房地产,转换日的商品房账面余额为10000万元,未计提跌价准备,该项房产在转换日的公允价值为9900万元,则转换日关于投资性房地产的说法不正确的是()。

A、转换日确认投资性房地产B、转换日按公允价值9900万元计量C、转换日的公允价值小于存货的账面价值的差额100万元,计入公允价值变动损益D、转换日的不会产生损益3、A房地产开发公司对投资性房地产采用成本模式计量。

2011年1月1日,将开发的一栋写字楼用于出租。

该开发产品的账面余额为260万元,已计提存货跌价准备20万元。

则转换日投资性房地产的入账价值为()万元。

A、240B、180C、260D、2004、甲公司将一栋写字楼转换为采用成本模式计量的投资性房地产,该写字楼的账面原值为2500万元,已计提的累计折旧为50万元,已计提固定资产减值准备150万元,转换日的公允价值为3000万元,不考虑其他因素,则转换日投资性房地产的账面价值是()万元。

A、3000B、2300C、2500D、24505、A公司的投资性房地产采用公允价值计量模式。

2009年4月10日,A公司将一项固定资产转换为投资性房地产。

第四章 投资性房地产-房地产的转换(双向转换、重分类)——房地产的转换形式及转换日

2015年全国会计专业技术中级资格考试内部资料中级会计实务第四章 投资性房地产知识点:房地产的转换(双向转换、重分类)——房地产的转换形式及转换日● 详细描述:1.转换形式“自用房地产或存货”与“投资性房地产”的转换。

2.转换日(1)“自用房地产或存货”转换为“投资性房地产”租赁期开始日或用于资本增值的日期。

(2)“投资性房地产”转换为“自用房地产”房地产达到自用状态日期。

(3)“投资性房地产”转换为“存货”租赁期满,企业董事会或类似机构作出决议明确表明将其重新开发用于对外出售的日期。

例题:1.2011年7月1日,甲公司将一项按照成本模式进行后续计量的投资性房地产转换为固定资产。

该资产在转换前的账面原价为4000万元,已计提折旧200万元,已计提减值准备100万元,转换日的公允价值为3850万元,假定不考虑其他因素,转换日甲公司应借记“固定资产”科目的金额为()万元。

A.3700B.3800C.3850D.4000正确答案:D解析:企业将采用成本模式计量的投资性房地产转换为自用房地产时,应当按该项投资性房地产在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目,按其账面余额,借记“固定资产”或“无形资产”科目,贷记“投资性房地产”科目,按已计提的折旧或摊销,借记“投资性房地产累计折旧(摊销)”科目,贷记“累计折旧”或“累计摊销”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,贷记“固定资产减值准备”或“无形资产减值准备”科目。

分录为:借:固定资产4000(原投资性房地产账面余额)投资性房地产累计折旧(摊销)200投资性房地产减值准备100贷:投资性房地产4000累计折旧200面定资产减值准备1002.关于投资性房地产转换后的入账价值的确定,下列说法中正确的有()。

A.作为存货的房地产转换为采用成本模式计量的投资性房地产时,应按该项存货在转换日的账面价值,借记“投资性房地产”科目B.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的入账价值C.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的账面价值作为自用房地产的入账价值D.自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的账面价值计价正确答案:A,B解析:选项A,应按该项存货在转换日的账面价值,借记“投资性房地产”科目,原已计提跌价准备的,借记“存货跌价准备”科目,按其账面余额,贷记“开发产品”等科目;选项C,应当以其转换当日的公允价值作为自用房地产的入账价值,公允价值与原账面价值的差额计入当期损益;选项D,投资性房地产按照转换当日的公允价值计价,转换当日的公允价值小于原账面价值的,其差额计入当期损益;转换当日的公允价值大于原账面价值的,其差额计入所有者权益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

/

中华会计网校会计人的网上家园

2015中级职称知识点《中级会计实务》:投资性房地产转换和转换日

1、投资性房地产→非投资性房地产

2、非投资性房地产→投资性房地产

3、转换日的确定:

(1)投资性房地产(成本模式、公允模式)转换为自用房地产

转换日:房地产达到自用状态,企业开始将房地产用于生产商品、提供劳务或者经营管理的日期。

(2)投资性房地产(成本模式、公允模式)转换为存货

转换日:为租赁期满、企业董事会或类似机构作出书面决议明确表明将其重新开发并用于对外销售的日期。

(3)作为存货的房地产转换为投资性房地产(成本模式、公允模式)

转换日:通常为房地产租赁开始日,或企业董事会或类似机构作出书面决议的日期。

(4)自用房地产转换为投资性房地产(成本模式、公允模式)

转换日:企业董事会或类似机构作出书面决议的日期。

文章摘自:/zhongjizhicheng/。