职工防暑降温费职工劳动保护费等支出税法规定

国家统一规定发给的补贴津贴

个人所得税税前扣除中按照国家统一规定发给的补贴、津贴有哪些?根据《中华人民共和国个人所得税法实施条例》第十三条规定:税法第四条第三项所说的按照国家统一规定发给的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴,以及国务院规定免纳个人所得税的其他补贴、津贴。

2、依据《中华人民共和国个人所得税法》第四条第七项的规定,按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费等免纳个人所得税。

3、根据国税发[1994]89号二(二)的规定,独生子女补贴、执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴、托儿补助费、差旅费津贴、误餐补助,不属于工资、薪金性质的补贴、津贴,不征税。

4、根据国税发[1994]89号二(二)的规定,独生子女补贴、执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴、托儿补助费、差旅费津贴、误餐补助,不属于工资、薪金性质的补贴、津贴,不征税。

5、财税[1995]82号规定:误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。

继续追问:不属于工资、薪金性质的补贴、津贴,不征税.怎样才算是不属于工资、薪金性质的补贴、津贴??补充回答:即部分单位和部门在年终总结、各种庆典、业务往来及其它活动中,为其它单位和部门的有关人员发放现金、实物或有价证券。

对个人取得该项所得,应按照《中华人民共和国个人所得税法》中规定的“其他所得”项目计算缴纳个人所得税,税款由支付所得的单位代扣代缴。

读国税函[2009]259号:企业所得税税前扣除的工资薪金支出与个人所得税工资薪金所得的内容比较湖南省政府门户网站 2009-07-07[字体:大中小]为了达到强化个人所得税的征收管理和规范工资薪金支出的税前扣除的双重目的,国家税务总局出台了《国家税务总局关于加强个人工资薪金所得与企业的工资费用支出比对问题的通知》(国税函[2009]259号)文件。

防暑降温安全生产安全生产

防暑降温安全生产1、上次国家出台了《防暑降温措施管理办法》,我们公司还真给发了防暑降温费,想问下,“防暑降温费”属于“职一、究竟企业发生的防暑降温支出应计入“劳动保护支出”还是“职工福利支出”?根据《企业所得税法实施条例》第四十八条,企业发生的合理的劳动保护支出,准予扣除。

那什么是“劳动保护支出”呢?劳动保护支出是指为了保障安全生产,保护企业职工健康安全而必须配备或者提供的安全物品(包括饮料)和药品。

那防暑降温支出是否属于“劳动保护支出”呢?根据国税发[2000]84号第五十四条规定,劳动保护支出包括防暑降温用品的支出。

虽然84号文件自2008年1月1日新《企业所得税法》出台后自动废止,但是关于劳动保护支出解释与范围的规定是不会变的。

也就是说企业实际发生的合理的用于保护高温作业职工安全的防暑降温用品(包括饮料)及药品的支出是属于“劳动保护支出”的范畴,允许在企业所得税前据实扣除。

讲到这里有人就要问了,那国税函[2009]003号第三条第二款中的“职工防暑降温费”又怎么解释呢?按国税函[2009]003号的规定,职工防暑降温费支出不是应作为“职工福利费”吗?问得好,这就是把大家搞得一头雾水的“罪魁祸首”。

这也是很多税务机关不分青红皂白把“防暑降温支出”一刀切,只要看到“防暑降温支出”就作为“职工福利支出”的文件依据。

国税函[2009]003号是《企业所得税法》实施后到目前为止唯一明确企业工资薪金及职工福利费扣除问题的文件。

第三条是这样规定的,《实施条例》第四十条规定的企业职工福利费,包括以下内容:其中第二款规定,为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

这里的“职工防暑降温费”指的是企业为为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利中的“职工防暑降温费”,而非企业用于保护高温作业职工安全的防暑降温费用。

防暑降温费发放范围

防暑降温费发放范围第一篇范文:防暑降温费管理规定(院政字〔2022〕51号)第一章总则第一条为改善劳动条件,防止安全事故的发生,保障员工职业健康,提高劳动生产效率,确保安全生产,根据国家有关法律法规和陕人社发[2022]77号等文件规定,结合院实际情况,制定本规定。

第二条本规定适用于院所属各单位、各部门。

省外单位防暑降温费发放期限和标准应参照当地政府有关规定执行。

第三条本规定所称室外作业是指不在办公室、房间、厂房形式的露天工作。

第二章职责第四条各单位(部门)负责根据本单位(部门)员工出勤情况编制防暑降温费发放清单,并确保清单准确无误。

第五条人力资源部门、安全生产管理部门和财务管理部门负责审核、汇总、发放本单位防暑降温费。

第六条工会和监审部门负责监督本规定的执行情况。

第三章发放范围、期限与标准第七条享受防暑降温费人员范围为与企业建立劳动关系的在岗员工。

第八条防暑降温费发放期限:每年6月15日至9月15日。

第九条防暑降温费发放标准:从事室外作业人员每人每天10元,其他人员每人每天6元。

第四章发放办法与要求第十条发放办法(一)对本单位(部门)在岗人员按照实际考勤结果进行统计,编制防暑降温费发放清单。

(二)每月正常工作考勤时间按22天计算。

第十一条发放时间第十二条各单位必须做好夏季防暑降温工作,适当调整夏季高温作业劳动和休息制度,增加休息和减轻劳动强度,严格控制加班,减少高温时段作业,普及防暑知识,确保员工身体健康和生命安全。

第十三条各单位应积极采取隔热、通风等技术措施。

并可根据具体工作环境条件,免费提供给员工符合卫生标准的清凉解暑饮料和防暑降温药品等劳动保护物品。

第十四条各单位必须严格执行防暑降温费发放政策,不能用发放降温品等实物来替代防暑降温费,必须以现金的形式来发放。

第十五条对虚报冒领防暑降温费的任何单位和个人,一经发现,将严肃处理。

第十六条防暑降温费在企业成本费用中列支。

第五章附则第十七条本规定由院安委会办公室修订,并负责解释。

关于劳动保护费等科目核算的规定

关于“劳动保护费”等科目核算的规定各单位:为统一“劳动保护费”等科目的核算,自2011年4月1日起,按新的核算规定进行业务处理,请注意摘要关键字的使用。

具体规定如下:一、劳动保护费项目摘要关键字说明1、劳动保护费-卫生用品(1)防暑降温药品药品一卡通:15元/人(2)急救箱补充药品药品药品(3)一卡通-女工劳保女工劳保一卡通:360元/人2、劳动保护费-劳保用品(1)职工小劳保小劳保一卡通:185元/人(2)物装发货物装车间公用洗涤用品3、劳动保护费-劳防用品各类防护服、劳保鞋、安全帽、各类手套、各类防护口罩、各类防护镜和防护面罩、耳塞和耳罩、防坠落器具等个人防护用品,4、劳动保护费-其他(1)饮用水饮用水(2)防暑茶叶一卡通:400元/人5、劳动保护费-职业防疗费(1)职业病体检费职业病体检(2)女工体检费女工体检(3)防癌体检费防癌体检(4)排毒疗养费排毒疗养(5)放射人员体检费放射人员体检(6)作业环境检测费作业环境检测(7)司机体检费司机体检(8)其他二、应付职工薪酬-职工福利项目摘要关键字说明项目摘要关键字说明1、应付职工薪酬-职工福利-医药费支出家属药费、职业病药费、工伤人员药费家属药费、职业病、工伤人员药费12、应付职工薪酬-职工福利-其他未休年假补贴、液化气罐补差文艺费、倒班表彰奖励、疗养院费用、职工工伤住院补贴、独生子女奶费未休年假补贴、液化气罐补差文艺费、倒班表彰奖励、疗养院费用、职工工伤住院补贴、独生子女奶费2、应付职工薪酬-职工福利-职工困难补助职工困难补助13、应付职工薪酬-职工福利-慰问费慰问费3、应付职工薪酬-职工福利-福利设施及管理费14、应付职工薪酬-职工福利-探亲假路费探亲假路费4、应付职工薪酬-职工福利-食堂经费补贴食堂统一供餐费用、加班餐费食堂、食堂用水、食堂用电、食堂检修餐费、食堂抢修餐费、食堂值班餐费食堂统一供餐费用、食堂营运费用、职工加班餐费(食堂)、机关食堂亏损补贴、食堂改造及相关费用、其他食堂费用、负担食堂的能源费5、应付职工薪酬-职工福利-防暑降温费干部270元/人、工人360元/人6、应付职工薪酬-职工福利-疗养费7、应付职工薪酬-职工福利-体检费普检8、应付职工薪酬-职工福利-计划生育费计划生育费9、应付职工薪酬-职工福利-丧葬及抚恤费丧葬及抚恤费10、应付职工薪酬-职工福利-托儿费托儿费11、应付职工薪酬-职工福利-通勤班车费一卡通300元/人三、差旅费项目摘要关键字1.火车票火车2.飞机票飞机3.汽车票汽车4.其他交通工具轮船其他交通工具5.住宿费住宿6.电话费电话7.出差补助出差补助8.出租车费出租车9.订退票、行李、保险费订票退票行李保险其他四、会议费项目摘要关键字1、参加中石化总部召开的会议费总部会议2、公司内部召开的会议费内部会议3、参加行业召开的会议费行业会议4、公共费用分摊公共费用分摊5、其他形式的会议费无五、排污费项目摘要关键字1、付水务中心排污费水务2、房山环保局收取废气、废水排污费环保局3、威立雅污水处理费威立雅4、其他形式的排污费-三废处理无5、排污费-其他无会计中心二〇一一年三月二十八日。

职工福利费的开支范围的规定【会计实务操作教程】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

动总局关于清凉饮料问题的复函》(劳总护字[1980]65号)规定,“暑期 对在高温、露天作业的人员供应清凉饮料,是为了保护这些职工在生产 过程中的安全健康,防止中暑的一种辅助措施,一般是由有关单位配 制,供应一定量的含盐饮料,集体供应,共同饮用,不折发现金和实 物。它不是非生产性的福利待遇。”因此,企业夏天支付的清凉饮料费 用不属于职工防暑降温费,不属于福利费,而是劳动保护费。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

政部门发放的救济费,这和企业关系不大;第二种是下面要讲到的抚恤救 济费,还有一个就是疾病救济费了。《劳动部关于贯彻执行〈中华人民共 和国劳动法〉若干问题的意见》(劳部发[1995]309号)文件规定“职工患 病或非因工负伤治疗期间,在规定的医疗期间内由企业按有关规定支付 其病假工资或疾病救济费,病假工资或疾病救济费可以低于当地最低工 资标准支付,但不能低于最低工资标准的 80%。”

2,为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币 性福利

(1)企业向职工发放的因公外地就医费用; (2)未实行医疗统筹企业职工医疗费用; (3)职工供养直系亲属医疗补贴; (4)供暖费补贴; 供暖费补贴也称为“冬季取暖补贴”,国家劳动总局总新字[1979]176 号文件中规定的冬季取暖补贴是指北方高寒地区职工宿舍的取暖补贴。 不包括企业生产经营房屋取暖的费用。具体扣除标准按当地政府规定执 行。各地对发放“冬季取暖补贴”都有不同的规定,注意按当地政府的 报销范围执行。 (5)职工防暑降温费; 防暑降温费是指企业发放的用于给员工抵御酷暑的高温补贴,企业为 员工下发的降暑饮料并不能充抵高温补贴,具体扣除标准按各地政府规 定执行。 注意区别职工防暑降温费和企业发放的防暑降温物品的区别。《国家劳

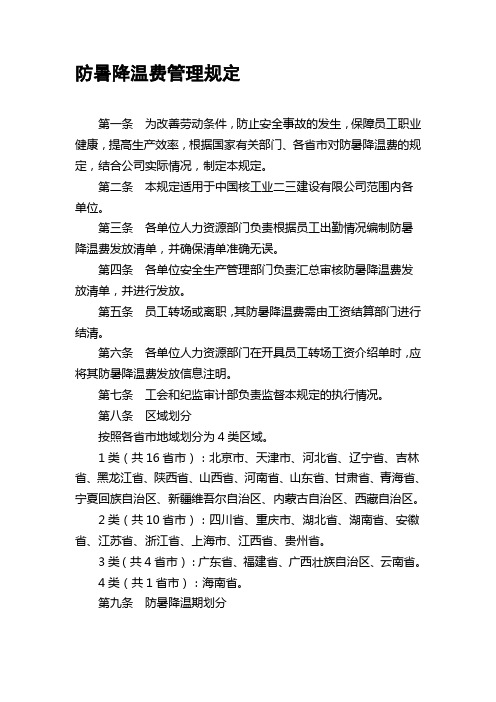

防暑降温费管理规定

防暑降温费管理规定第一条为改善劳动条件,防止安全事故的发生,保障员工职业健康,提高生产效率,根据国家有关部门、各省市对防暑降温费的规定,结合公司实际情况,制定本规定。

第二条本规定适用于中国核工业二三建设有限公司范围内各单位。

第三条各单位人力资源部门负责根据员工出勤情况编制防暑降温费发放清单,并确保清单准确无误。

第四条各单位安全生产管理部门负责汇总审核防暑降温费发放清单,并进行发放。

第五条员工转场或离职,其防暑降温费需由工资结算部门进行结清。

第六条各单位人力资源部门在开具员工转场工资介绍单时,应将其防暑降温费发放信息注明。

第七条工会和纪监审计部负责监督本规定的执行情况。

第八条区域划分按照各省市地域划分为4类区域。

1类(共16省市):北京市、天津市、河北省、辽宁省、吉林省、黑龙江省、陕西省、山西省、河南省、山东省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、内蒙古自治区、西藏自治区。

2类(共10省市):四川省、重庆市、湖北省、湖南省、安徽省、江苏省、浙江省、上海市、江西省、贵州省。

3类(共4省市):广东省、福建省、广西壮族自治区、云南省。

4类(共1省市):海南省。

第九条防暑降温期划分1类区域防暑降温期为3个月(6月—8月);2类区域防暑降温期为4个月(6月—9月);3类区域防暑降温期为5个月(6月—10月);4类区域防暑降温期为7个月(4月—10月)。

第十条防暑降温费发放标准现场(包括车间)施工生产人员、现场质量监督检查人员、现场安全监督人员、现场协调人员及现场技术人员等,每人每月200元。

其他人员每人每月150元。

第十一条防暑降温费发放条件:在岗人员按照考勤结果进行防暑降温费发放,不足半月(不含半月)的按半月发放,不足一月的按全月发放。

凡待岗、年休假、病假、事假、探亲假、婚假、丧假、产假、看护假等休假人员不享受防暑降温费。

第十二条防暑降温费发放时间原则上各单位每月统计发放一次,也可根据实际情况合理安排发放时间。

员工劳动保护管理规定

关于印发《劳动保护管理规定》的通知各单位、机关各部门:现将《劳动保护管理规定》印发给你们,请严格遵照执行。

年月日1基本要求1.1本规定所称劳动保护费用包括:1.1.1为避免员工受到职业危害或伤害配备的劳动防护用品发生的费用;1.1. 2高温季节发放的防暑降温费用;1.1.3接触职业病危害的员工进行职业健康检查和接触有毒有害人员疗养发生的费用。

一1 一1.2本规定所称劳动防护用品,是公司为员工配备的,使其在劳动过程中免遭或者减轻事故伤害及职业危害的个人防护装备,是员工在生产过程中安全与健康的一种辅助性措施,包括普通劳动防护用品和特殊劳动防护用品。

普通劳动防护用品:指从事普通劳动所需穿戴和配备的防护用品,包括工作服、工作鞋、雨衣、雨鞋及毛巾、香皂、肥皂、洗衣粉、洗发水等。

特殊劳动防护用品:指从事接触有毒有害危险作业等劳动必须穿戴和配备的劳动防护用品,包括安全帽、安全带、绝缘护品、防毒面具(包括空气呼吸器等)、防尘口罩、防护手套、护目镜、耳塞(罩)、防酸(碱)工作服、耐酸(碱)鞋等。

1.3本规定适用于公司在岗员工、劳务派遣用工的劳动保护管理。

2分工与职责2.1公司安全环保部职责2.1.1负责制订员工劳动保护管理制度,并监督实施;负责对劳动保护管理情况进行检查考核。

2.1.2负责劳动保护费用中的劳动防护用品发生的费用、防暑降温费用以及职业健康检查费用的预算、审批与监督管理。

2.1.3负责审核各单位劳动保护费用预算,编制公司年度劳动保护费用预算。

2.1.4负责组织相关部门对公司普通工作服、劳保鞋、安-2 -全帽等大宗劳动防护用品的选型、规格的审定。

2.2公司组织(人事)部负责核定在岗职工和劳务派遣用工人数。

2.3公司工会负责劳动保护费用中的接触有毒有害人员疗养费用的预算、审批与监督管理。

2.4公司上市(存续)财务部负责劳动保护费的核算。

2.5公司审计部负责对劳动防护用品的发放、使用、保管等情况进行监督,重点检查是否存在滥发劳动防护用品、领而不用、浪费劳动防护用品以及将劳动防护用品折合现金发放到个人的行为。

劳动保护用品个税、进项税额抵扣、与福利费区别等实务问题【税务实务】

劳动保护用品个税、进项税额抵扣、与福利费区别等实务问题【税务实务】1.劳动防护用品范围

劳动防护用品,是指由用人单位为劳动者配备的,使其在劳动过程中免遭或者减轻事故伤害及职业病危害的个体防护装备。

具体包括:工作服、手套、洗衣粉等劳保用品,解毒剂等安全保护用品,清凉饮料等防暑降温用品,以及按照原劳动部等部门规定的范围对接触有毒物质、矽尘作业、放射线作业和潜水、沉箱作业、高温作业等5类工种所享受的由劳动保护费开支的保健食品待遇。

特别提醒:劳动防护用品与职工福利费的区别(企业购买时应该明白着是劳保用品还是职工福利费性质)

(1)关注“福利”二字,“福利性质用品”属于职工福利费,比如:人人都可以提回家的洗衣粉就是职工福利费,生产车间的人员发放的洗衣粉就是劳动防护用品。

(2)劳动防护用品:不是劳动保护费,直接发货币的“劳动保护费”应该属于职工福利费。

2.劳动防护用品的税前扣除

企业发生的合理的劳动保护支出,准予税前扣除。

当然也需要取得相关的税前扣除凭证(比如发票等)。

3.劳动防护用品的进项税额抵扣

企业发生的合理的劳动保护支出,取得合规的进项税额抵扣凭证(比如增值税专用发票),可以按规定抵扣进项税额。

4.劳动防护用品与个人所得税

国家税务总局只是在2010年04月14日以回答纳税人提问形式作出了解

答:个人因工作需要,从单位取得并实际属于工作条件的劳动保护用品,不属于个人所得,不征收个人所得税。

但是要区别劳动防护用品和“劳动保护费”,“劳动保护费”需要按规定合并工资薪金缴纳个税,比如高温补贴费,按当地规定是否合并工资薪金缴纳个税(一些省市区规定了在规定额度发放的高温补贴、取暖费等免征个税,各地额度也不一致)。

财政部关于福利费列支范围的通知_财企[2009]242号

财企[2009]242号关于企业加强职工福利费财务管理的通知2009年11月26日党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,解放军总后勤部,武警总部,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,各中央管理企业:为加强企业职工福利费财务管理,维护正常的收入分配秩序,保护国家、股东、企业和职工的合法权益,根据《公司法》、《企业财务通则》(财政部令第41号)等有关精神,现通知如下:一、企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

(二)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用。

(三)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出。

(四)离退休人员统筹外费用,包括离休人员的医疗费及离退休人员其他统筹外费用。

企业重组涉及的离退休人员统筹外费用,按照《财政部关于企业重组有关职工安置费用财务管理问题的通知》(财企[2009]117号)执行。

国家另有规定的,从其规定。

(五)按规定发生的其他职工福利费,包括丧葬补助费、抚恤费、职工异地安家费、独生子女费、探亲假路费,以及符合企业职工福利费定义但没有包括在本通知各条款项目中的其他支出。

防暑降温的高温费属于劳保还是职工福利呢?

防暑降温的高温费属于劳保还是职工福利呢?一想到夏天,我们马上会反应过来,高温炎热的天气,不按牌理出牌的阵雨,烈日炎炎下离不开的空调、风扇,甚至还有夜晚讨人厌的蚊子,这些都是夏季的标志。

而对于夏季出于高温环境下工作的人员来说,高温津贴也是一个特殊的津贴,那么,防暑降温的高温费属于劳保还是职工福利呢?一想到夏天,我们马上会反应过来,高温炎热的天气,不按牌理出牌的阵雨,烈日炎炎下离不开的空调、风扇,甚至还有夜晚讨人厌的蚊子,这些都是夏季的标志。

而对于夏季出于高温环境下工作的人员来说,高温津贴也是一个特殊的津贴,那么,防暑降温的高温费属于劳保还是职工福利呢?▲一、企业发生的防暑降温支出应计入“劳动保护支出”还是“职工福利支出”?根据《企业所得税法实施条例》第四十八条,企业发生的合理的劳动保护支出,准予扣除。

劳动保护支出是指为了保障安全生产,保护企业职工健康安全而必须配备或者提供的安全物品(包括饮料)和药品。

根据国税发[2000]84号第五十四条规定,劳动保护支出包括防暑降温用品的支出。

虽然84号文件自2008年1月1日新《企业所得税法》出台后自动废止,但是关于劳动保护支出解释与范围的规定是不会变的。

也就是说企业实际发生的合理的用于保护高温作业职工安全的防暑降温用品(包括饮料)及药品的支出是属于“劳动保护支出”的范畴,允许在企业所得税前据实扣除。

国税函[2009]003号是《企业所得税法》实施后到目前为止唯一明确企业工资薪金及职工福利费扣除问题的文件。

第三条是这样规定的,《实施条例》第四十条规定的企业职工福利费,包括以下内容:其中第二款规定,为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

这里的“职工防暑降温费”指的是企业为为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利中的“职工防暑降温费”,而非企业用于保护高温作业职工安全的防暑降温费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

步入7月,股市攀低、楼市降温、经济冷淡,唯有气温日趋攀高。

近期,为了加强对高温作业劳动者的保护,国家安全监管总局、卫生部、人力资源社会保障部、全国总工会联合制定了新《防暑降温措施管理办法》。

《办法》一出台,马上引起了大家的关注与热议。

其中,防暑降温费用属于“劳动保护”还是“职工福利”?防暑降温费用是否涉及个人所得税?防暑降温支出是否可在企业所得税前扣除?如何进行税前扣除等也再度成为热议话题。

有人说防暑降温费用属于企业的“劳动保护费”,允许在企业所得税前扣除,无需缴纳个人所得税;有人说防暑降温费用属于“职工福利费”的范畴,只能在福利费限额内进行税前扣除并由企业代扣代缴个人所得税;还有人说应并入职工工资总额在企业所得税前扣除并由企业代扣代缴个人所得税。

究竟企业发生的防暑降温费应计入“劳动保护支出”还是“职工福利支出”?该费用是否涉及个人所得税?企业购入用于防暑降温费的物品其进项税额究竟能否抵扣?墨子接下来一一进行分析:

一、究竟企业发生的防暑降温支出应计入“劳动保护支出”还是“职工福利支出”?

根据《企业所得税法实施条例》第四十八条,企业发生的合理的劳动保护支出,准予扣除。

那什么是“劳动保护支出”呢?劳动保护支出是指为了保障安全生产,保护企业职工健康安全而必须配备或者提供的安全物品(包括饮料)和药品。

那防暑降温支出是否属于“劳动保护支出”呢?根据《国家税务总局关于印发<企业所得税税前扣除办法>的通知》(国税发[2000]84号)第五十四条规定,劳动保护支出包括防暑降温用品的支出。

虽然84号文件自2008年1月1日新《企业所得税法》出台后自动废止,但是关于劳动保护支出解释与范围的规定是不会变的。

也就是说企业实际发生的合理的用于保护高温作业职工安全的防暑降温用品(包括饮料)及药品的支出是属于“劳动保护支出”的范畴,允许在企业所得税前据实扣除。

讲到这里有人就要问了,那《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)第三条第二款中的“职工防暑降温费”又怎么解释呢?按国税函[2009]3号的规定,职工防暑降温费支出不是应作为“职工福利费”吗?问得好,这就是把大家搞得一头雾水的“罪魁祸首”。

这也是很多税务机关不分青红皂白把“防暑降温支出”一刀切,只要看到“防暑降温支出”就作为“职工福利支出”的文件依据。

国税函[2009]3号是《企业所得税法》实施后到目前为止唯一明确企业工资薪金及职工福利费扣除问题的文件。

第三条是这样规定的,《实施条例》第四十条规定的企业职工福利费,包括以下内容:其中第二款规定,为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

这里的“职工防暑降温费”指的是企业为为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利中的“职工防暑降温费”,而非企业用于保护高温作业职工安全的防暑降温费用。

发放给职工的补贴与直接在企业使用的必需的费用是不同的,两者一定要分别对待。

综上所述,“职工防暑降温支出”要一分为二。

企业实际发生的合理的用于保护高温作业职工安全的防暑降温用品(包括饮料)及药品是属于“劳动保护支出”的范畴,允许在企业所得税前据实扣除。

企业以“防暑降温”名义而发放的各种补贴和非货币性福利应属于“职工福利支出”在规定的限额内税前扣除。

二、企业按照《防暑降温措施管理办法》发放给高温作业者的高温津贴应属于“工资薪金”还是“职工福利”?

《防暑降温措施管理办法》第十七条规定,用人单位安排劳动者在35℃以上高温天气从事室外露天作业以及不能采取有效措施将工作场所温度降低到33℃以下的,应当向劳动者发放高温津贴,并纳入工资总额。

此“高温津贴”是否属于国税函[2009]3号规定的“补贴”?墨子个人认为,企业发放给高温作业职工的高温津贴那是对高温作业人员特殊工种的一种工资津贴,不属于“福利”的范围。

如果哪位税务官员要把这个都作为“福利”的话,那请先自问你们在办公室里吹着的空调、用着的电费是否已进“福利”了呢?

三、企业发生的“防暑降温费”是否涉及个人所得税?

1、企业实际发生的用于保护高温作业职工安全的防暑降温用品(包括饮料)及药品,属于“劳动保护支出”,而非个人所得。

因此,不属于《个人所得税法》规定的个人所得征税范围,不征个人所得税。

2、企业以“防暑降温”名义向职工发放的非货币性补贴,根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发[1998]155号)规定,应缴纳个人所得税。

并按照《个人所得税法》第八条规定,由支付企业代扣代缴。

3、企业按《防暑降温措施管理办法》第十七条规定,向劳动者发放高温津贴,根据《财政部、国家税务总局关于印发<关于继续对宣传文化单位实行财税优惠政策的规定>的通知》(财税[1994]89号)第二条规定,并入当月“工资薪金”计算个人所得税,并按照《个人所得税法》第八条规定,由支付企业代扣代缴。

四、企业购买的“防暑降温”用品,其进项税额是否允许抵扣?

1、从上面的分析可以得知,企业购买的用于保护高温作业职工安全的防暑降温用品及药品,不符合《增值税暂行条例》第十条规定不得抵扣进项税额的范围,其进项税额允许抵扣。

2、企业购入的以“防暑降温”的名义发放给本企业职工的物品,属于“职工集体福利”范围,根据《增值税暂行条例》第十条第一款,其进项税额不得从销项税额中抵扣。