交强险与商业险赔偿的计算方式是什么?

《交强险保险费的计算》

那么交强险的保费是如何得来的? 与什么挂钩呢?

本节学习内容

1.交强险基础保费; 2.交强险费率浮动与交通事故挂钩; 3. 交强险费率浮动与酒驾实行联动。 4.保险费计算

交强险的保险费

1、基础保险费 基础保费是指保监会公布的《机动车交通事

故责任强制保险基础费率表》中相应车种对应 的金额。

4.交强险最终保险费计算方法

交强险最终保险费=交强险基础保险费×(1+ 与道路交通事故相联系的浮动比率+与酒后驾 驶违法行为相联系的比率)。(课本28页)

【做一做】:

陈女士家有一辆东风标致307轿车,这辆车

在2019年被记录有1次饮酒后驾车和2次醉酒后

驾车,还发生了2次有责任的交通事故(无人员

伤亡),那么陈女士在购买2020年保险的时候,

②交强险费率与酒后驾驶违法行为相联系的 浮动标准拟定为:

上一保险年度内每发生一次饮酒后驾驶违 法行为的,被驾驶机动车次年交强险费率 上浮15%;

上一保险年度内每发生一次醉酒后驾驶违法 行为的,被驾驶机动车次年交强险费率上 浮30%。

与酒后驾驶违法行为相联系的比率=饮酒 后驾驶违法行为次数×15%+醉酒后驾驶违法 行为次数×30%,累计费率上浮不超过60%。

复习回顾:

一、汽车保险的分类: 目前,我国汽车保险产品的分类主要分为

两大类: 1.交强险 2.商业险(含附加险)

二、机动车交通事故责任强制保险的定义

机动车交通事故责任强制保险,是指由保险 公司对被保险机动车发生道路交通事故造成本车 人员、被保险人以外的受害人的人身伤亡、财产 损失、在责任限额内予以赔偿的强制性责任保险。

【做一做】:

李先生家有一辆东风标致307轿车,这辆 车在2019年被记录有1次饮酒后驾车和1次醉 酒后驾车,那么李光在购买2020年保险的时 候,他的交强险上浮比例是多少?

机动车交强险互碰赔偿处理规则

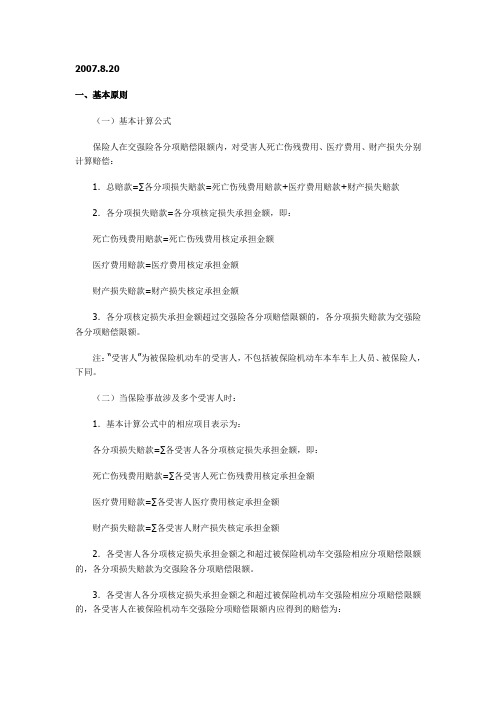

2007.8.20一、基本原则(一)基本计算公式保险人在交强险各分项赔偿限额内,对受害人死亡伤残费用、医疗费用、财产损失分别计算赔偿:1.总赔款=∑各分项损失赔款=死亡伤残费用赔款+医疗费用赔款+财产损失赔款2.各分项损失赔款=各分项核定损失承担金额,即:死亡伤残费用赔款=死亡伤残费用核定承担金额医疗费用赔款=医疗费用核定承担金额财产损失赔款=财产损失核定承担金额3.各分项核定损失承担金额超过交强险各分项赔偿限额的,各分项损失赔款为交强险各分项赔偿限额。

注:“受害人”为被保险机动车的受害人,不包括被保险机动车本车车上人员、被保险人,下同。

(二)当保险事故涉及多个受害人时:1.基本计算公式中的相应项目表示为:各分项损失赔款=∑各受害人各分项核定损失承担金额,即:死亡伤残费用赔款=∑各受害人死亡伤残费用核定承担金额医疗费用赔款=∑各受害人医疗费用核定承担金额财产损失赔款=∑各受害人财产损失核定承担金额2.各受害人各分项核定损失承担金额之和超过被保险机动车交强险相应分项赔偿限额的,各分项损失赔款为交强险各分项赔偿限额。

3.各受害人各分项核定损失承担金额之和超过被保险机动车交强险相应分项赔偿限额的,各受害人在被保险机动车交强险分项赔偿限额内应得到的赔偿为:被保险机动车交强险对某一受害人分项损失的赔偿金额=交强险分项赔偿限额×[事故中某一受害人的分项核定损失承担金额/(∑各受害人分项核定损失承担金额)]。

(三)当保险事故涉及多辆肇事机动车时:1.各被保险机动车的保险人分别在各自的交强险各分项赔偿限额内,对受害人的分项损失计算赔偿。

2.各方机动车按其适用的交强险分项赔偿限额占总分项赔偿限额的比例,对受害人的各分项损失进行分摊。

某分项核定损失承担金额=该分项损失金额×[适用的交强险该分项赔偿限额/(∑各致害方交强险该分项赔偿限额)]3.肇事机动车均有责任或均无责任的,简化为各方机动车对受害人的各分项损失进行平均分摊:(1)对于受害人的机动车、机动车上人员、机动车上财产损失:某分项核定损失承担金额=受害人的该分项损失金额÷(N-1)(2)对于受害人的非机动车、非机动车上人员、行人、机动车外财产损失:某分项核定损失承担金额=受害人的该分项损失金额÷N注:①N为事故中所有肇事机动车的辆数。

商业车险收费标准的计算公式是怎样的?

商业车险收费标准的计算公式是怎样的?商业车险保费=基准纯风险保费/(1-附加费用率)*无赔付优待系数*自主渠道系数*自主核保系数*交通违法系数。

现在很多交通事故发生之后,交强险一个险种保障的范围根本不够,很多时候都不够赔,保险公司赔付保险范围内的金额之后,超出部分会有投保人承担。

所以,现在很多人都会额外购买一个商业车险。

商业车险收费标准的计算公式是怎样的?详情参考下文。

一、商业车险的计算公式以及商业险的主要内容商业险相对于交强险,该保单内的险种可以根据客户自己要求选择购买,保险公司不能强制要求购买基本险。

商业险保的主要内容及计算:1、车损险,该险种赔偿单方事故车辆的损失,但不包含玻璃单独破损的损失,停放中造成的损失,如无法找到责任人,赔偿损失的30%,碰撞事故按照责任比例赔付,价格随车辆购买价格增加而增加。

2、三者险,赔偿范围同交强险,但是必须在交强险赔偿完后才能赔偿,赔偿时按照事故责任比例进行赔偿,保费价格根据保额的大小对应相应的保费。

3、车上人员责任险,赔偿范围通字面意思,车上人员损伤锁产生的医疗费用,价格根据保额大小变化,一般在一两百左右。

4、盗抢险,指车辆被盗后车辆的赔偿以及因被盗产生的车辆损坏、丢失的赔偿,保费根据车辆购置价乘以折旧率后的数值变化而变化,价格不高,非推荐险种(该险种非常适合常年在外地,无固定停车点、停车库的司机)还有附件险。

汽车保险是以汽车本身及其相关利益为保险标的的一种不定值财产保险。

这里的汽车是指汽车、电车、电瓶车、摩托车、拖拉机、各种专用机械车、特种车。

汽车保险是财产保险的一种,也称为机动车辆保险,是以汽车(机动车辆)本身及其第三者责任为保险标的的一种运输工具保险。

商业保险由保险公司按企业原则经营管理,要最大限度的赢利,国家对其征收有关税费。

商业保险由全社会的成员自愿参加,费用由被保险人个人负担,可满足人们生活消费的各个层次的需要,保障水平相对较高。

二、商业车险收费标准的计算公式是怎样的?商业车险的收费标准其实很难界定,一般都是保险公司根据车的类型会提出一个不同的标准,但是计算公式大体上都是相同,具体的计算公式,不同的保险公司也会有不同的要求。

交强险及商业险赔偿标准

交强险及商业险赔偿标准交强险和商业险赔偿标准详解一、引言随着汽车市场的快速发展,车险已经成为了车主们不可或缺的保障。

交强险和商业险是车险市场的两大主要险种,它们在赔偿标准上有着本质的不同。

本文将详细解析交强险和商业险的赔偿标准,帮助车主们更好地了解和使用这两种保险。

二、交强险赔偿标准交强险是机动车交通事故责任强制保险,是我国法律规定实行的强制保险制度。

它的赔偿标准是由国家统一规定的,具体分为以下几个部分:1.死亡伤残赔偿限额:根据规定,交强险最高赔付限额为11万元。

这部分赔偿主要用于支付因交通事故导致的死亡或伤残的费用,包括丧葬费、死亡补偿费、受害人亲属办理丧葬事宜支出的交通费用、残疾赔偿金、残疾辅助器具费、护理费、康复费、交通费、被扶养人生活费、住宿费、误工费,以及被保险人依照法院判决或者调解承担的精神损害抚慰金。

2.医疗费用赔偿限额:交强险的医疗费用赔偿限额为1万元。

这部分赔偿主要用于支付因交通事故导致的受害人的医疗费用,包括医药费、诊疗费、住院费、住院伙食补助费,以及必要的、合理的后续治疗费、整容费、营养费。

3.财产损失赔偿限额:交强险的财产损失赔偿限额为2000元。

这部分赔偿主要用于支付因交通事故导致的受害人的财产损失,包括直接损失和间接损失。

三、商业险赔偿标准商业险是车主自愿购买的车险,它的赔偿标准是根据保险合同的约定来确定的。

商业险的赔偿范围比交强险更广,赔偿金额也更高。

商业险主要包括以下几个险种:1.第三者责任险:这个险种主要用于赔偿因交通事故导致的第三者的人身伤亡和财产损失。

它的赔偿标准是根据保险合同的约定来确定的,一般比交强险的赔偿标准要高。

2.车损险:这个险种主要用于赔偿因自然灾害(如雷击、暴风、暴雨、洪水等)和意外事故(如碰撞、倾覆等)导致的车辆损失。

它的赔偿标准是根据车辆的实际价值来确定的。

3.车上人员责任险:这个险种主要用于赔偿因交通事故导致的车上人员的人身伤亡。

它的赔偿标准是根据保险合同的约定来确定的,一般包括医疗费用、误工费、残疾赔偿金等。

买车险的计算方法

买车险的计算方法买车险的计算方法一、车险计算方法:(1)车损险:车价×0.9% 基础保费(342元)。

(2)第三者责任险:出险理赔20万元固定保费952元。

(3)车上座位人员险:为每座位10000元保额,10000×0.29×座位数。

(4)全车盗抢险:车价×0.42%。

(5)玻璃破损险:车价×0.12%。

(6)车损险不计免赔额:车损险保费×15%。

(7)第三者不计免赔额:第三者责任险保费×15%。

(8)交强险:950元。

二、汽车保险保费的计算方法:(1)车损险:115800×0.9% 基础保费(342元)=1384.2元。

(2)第三者责任险:出险理赔20万元固定保费952元=952元。

(3)车上座位人员险:为每座位10000元保额,10000×0.29%×5(座)=145元。

(4)全车盗抢险:115800元×0.42%=486.36元。

(5)玻璃破损险:115800元×0.12%=138.96元。

(6)车损险不计免赔额:车损险保费1384.2元×15%=207.63元。

(7)第三者不计免赔额:第三者责任险保费952元×15%=142.8元。

(8)交强险:950元。

(9)共计保费:交强险+商业险=950元 (1384.2元+952元+145元+486.36元+138.96元+207.63元+142.8元)=4406.95元。

车辆损失险赔偿范围是什么火灾、爆炸、自燃。

外界物体坠落、倒塌。

暴风、龙卷风。

雷击、雹灾、暴雨、洪水、海啸。

地陷、冰陷、崖崩、雪崩、泥石流、滑坡。

载运保险车辆的渡船遭受自然灾害。

车险必买的4个险种是什么交强险:这是国家强制性购买的车险,不买不能上路,也不能年审。

第三者责任险:主要保障交通事故中,第三者的人身伤亡和财产损失。

车损险:这个险就把车主承担的费用转移给保险公司。

汽车保险与理赔-保费计算

五,车上人员责任险的保费计算 计算方法

驾驶人座位基准保费=驾驶人座位责任限额×驾驶人座位费率 乘员座位基准保费=乘员座位每座责任限额×乘员座位费率×投保乘员座位数 总基准保险费=驾驶人座位基准保费+乘员座位基准保费 车上人员责任险保险费=总基准保险费×费率浮动系数

五,车上人员责任险的保费计算

案例三

车损保费=固定保费 (600元)+ 车价(10万)* 费率(1.43%)=2030元

新车第一年投保不进行费率调整,第二年以后根据车辆风险状 况结合营销策略等对费率进行调整

四,第三者责任险的保费计算 计算方法

第三者责任险保险费=基准保费×费率调整系数

第三者责任险种,和车价格无关,只和车型、使用性质、 及客户所需求的保额有关,所以其保费都是固定价格。

元。

三,机动车损失险的保费计算

计算方法

机动车损失险基准保费=基础保费+车辆损失险保险金额×费率 车辆损失险保费=基准保费×费率调整系数

车损险保险金额根据保险合同签订地同类型新车的市场销售 价格确定,无同类型新车市场销售价格的,由被保险人与保险 人协商确定。

三,机动车损失险的保费计算

案例二

顾客王先生08年11月买了辆新车,车价为10万元整,那我们的车损保费应该 怎样去计算呢?

车上人员保险,是根据投保人所需的保额,来计算保费的。再根据上面所举的 例子,王先生所投保的商业险中,已明确要求车上人员险司机保额为5万,4个 乘客座位每个保1万,那保费应收多少呢?

司机保费 =0.41%×保额(5万)= 205元

乘客保费 =0.26%×保额(1万)× 4 =104元

六,全车盗抢险的保,是被保险人为取得保

险保障而由被保险人向保险人所支付的价金,通常以每百元

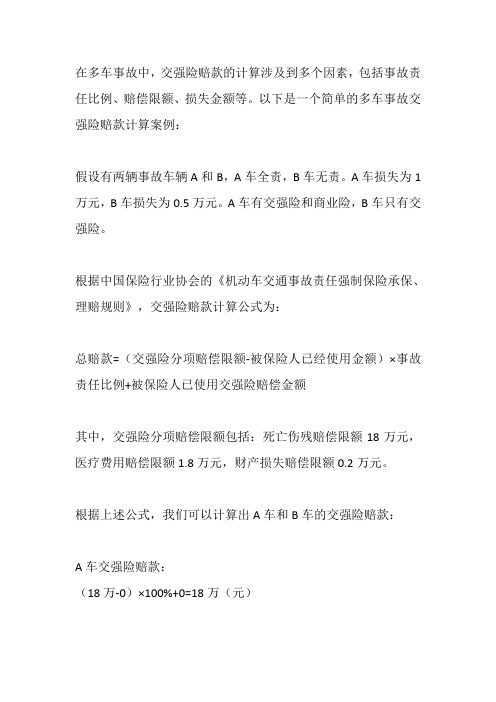

多车事故交强险赔款计算案例

在多车事故中,交强险赔款的计算涉及到多个因素,包括事故责任比例、赔偿限额、损失金额等。

以下是一个简单的多车事故交强险赔款计算案例:

假设有两辆事故车辆A和B,A车全责,B车无责。

A车损失为1万元,B车损失为0.5万元。

A车有交强险和商业险,B车只有交强险。

根据中国保险行业协会的《机动车交通事故责任强制保险承保、理赔规则》,交强险赔款计算公式为:

总赔款=(交强险分项赔偿限额-被保险人已经使用金额)×事故责任比例+被保险人已使用交强险赔偿金额

其中,交强险分项赔偿限额包括:死亡伤残赔偿限额18万元,医疗费用赔偿限额1.8万元,财产损失赔偿限额0.2万元。

根据上述公式,我们可以计算出A车和B车的交强险赔款:

A车交强险赔款:

(18万-0)×100%+0=18万(元)

B车交强险赔款:

(18万-0)×100%+0=0.9万(元)

需要注意的是,在实际的多车事故中,可能涉及到多辆有责车辆和无责车辆,计算方法与上述案例类似。

另外,具体的赔款金额还需要根据事故具体情况、保险公司条款和当地法律法规进行计算。

交强险是怎么算的

Being with positive people can make us feel good.整合汇编简单易用(页眉可删)交强险是怎么算的交强险保费=基础保费×(1±与道路交通事故相关的费率浮动系数±与违法相关的费率浮动系数),基础保费就是按车的种类而定的。

对于机动车车主来讲,交强险是其购买机动车必须同时购买的一种保险,这是国家强制购买的。

而具体说到交强险保费计算的问题上面,相信很多车主并不是很了解,下面就让为您详细解答交强险是怎么算的吧。

一、交强险是怎么算的最终保费=基础保费×(1+与道路交通事故相联系的浮动比率)×(1+与交通安全违法行为相联系的浮动比率A)。

如:6座以下的私家车主一年内未发生有责任交通事故,但有过1次酒后驾车导致受害人死亡的交通事故,其第二年缴纳的保费为:950×(1-10%)×(1+30%)=1111.5元。

交强险费率浮动因素及比率A1:上一个年度未发生有责任道路交通事故,浮动比率-10% A2:上两个年度未发生有责任道路交通事故,浮动比率-20%A3:上三个年度未发生有责任道路交通事故,浮动比率-30% A4:上一个年度发生一次有责任不涉及死亡的道路交通事故,浮动比率0%A5:上一个年度发生两次有责任不涉及死亡的道路交通事故,浮动比率10%A6:上一个年度发生有责任道路交通死亡事故,浮动比率30%二、交强险理赔的计算公式现在交强险的元财险限额各地做法不依,但是国家有统一互赔的打算,即双方损失都在2000以下,双方都有责就直接互赔。

人伤目前不能套用财产做法,因为交强险出台的目的就是首先保障车外伤者的利益。

对于人伤部分,交强险条例已经约定只能赔付车外人员,所以理所当然的要“互赔”,而不能“自赔”。

交强险人伤的限额分为医疗费部分和伤残费部分,如果伤者为车外人员(行人或对方车上人员),本车在事故中只要承担责任,医疗费在 10000元以下就要全赔,误工、护理、伤残等费用在11万以下就要全赔,两个项目不能混用,超过部分按照事故责任在商业险中赔;如果标的车无责,医疗费在1000元以下,误工、护理、伤残等费用在1万以下也是由标的车来负担的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

交强险与商业险赔偿的计算方式是什

么?

交强险赔偿标准是死亡伤残赔偿限额110000元人民币;医疗费用赔偿限额10000元人民币;财产损失赔偿限额2000元人民币。

商业险赔偿标准是最高赔偿限额分为六个档次:5万元、10万元、20万元、50万元、100万元和100万元以上,且最高不超过1000万元。

▲一、交强险与商业险赔偿的计算方式是什么?

被保险机动车在道路交通事故中有责任的赔偿限额为:

死亡伤残赔偿限额110000元人民币;医疗费用赔偿限额10000元人民币;财产损失赔偿限额2000元人民币。

被保险机动车在道路交通事故中无责任的赔偿限额为:死亡伤残赔

偿限额11000元人民币;医疗费用赔偿限额1000元人民币;

财产损失赔偿限额100元人民币。

1、机动车交通事故责任强制保险责任限额

(一)机动车在道路交通事故中有责任的赔偿限额:

死亡伤残赔偿限额:110,000元人民币;

医疗费用赔偿限额:10,000元人民币;

财产损失赔偿限额:2,000元人民币。

(二)机动车在道路交通事故中无责任的赔偿限额:

死亡伤残赔偿限额:11,000元人民币;

医疗费用赔偿限额:1,000元人民币;

财产损失赔偿限额:100元人民币。

2、第三者商业责任险(简称三责险),三责险是被保险人或其允许的合法驾驶人员在使用被保险车辆过程中发生

的意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担经济责任,保险公司负责赔偿。

是非强制性的保险,因为交强险在对第三者的财产损失和医疗费用部分赔偿较低,可考虑购买第三者责任险作为交强险的补充。

附加三责不计免赔条款。

每次事故最高赔偿限额由投保人和保险人在签定保险

合同时根据不同车辆种类协商确定:

(一)在不同区域内,摩托车、拖拉机的最高赔偿限额分为四个档次:2万元、5万元、10万元和20万元;

(二)其他车辆的最高赔偿限额分为六个档次:5万元、10万元、20万元、50万元、100万元和100万元以上,且最高不超过1000万元;

▲二、赔偿程序

交强险申请理赔如涉及第三者伤亡或财产损失的道路

交通事故,被保险人应先联系120急救电话(如有人身伤亡),拨打122交警电话,并拨打保险公司的客户服务电话报案,配合保险公司查勘现场,可以根据情况要求保险公司支付或垫付抢救费。