税收协定各表

非居民享受税收协定待遇备案报告表共21页word资料

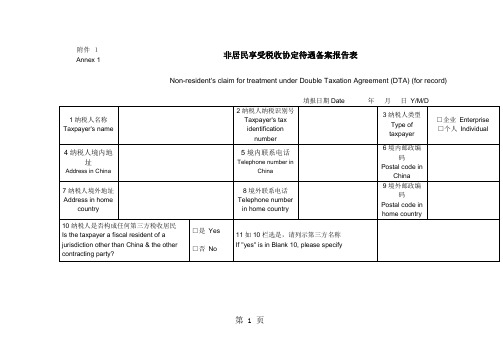

附件1非居民享受税收协定待遇备案报告表Annex 1Non-resident's claim for treatment under Double Taxation Agreement (DTA) (for record)第 1 页第 2 页第 3 页填表说明:Note第 4 页1.本表适用于需要享受备案类税收协定待遇的非居民。

This form is required for non-residnets claiming for treatment under DTA by record.2.本表第10栏中“任何第三方税收居民”是指在任何第三方除仅因来源于该方的所得或坐落于该方的财产而在该方负有纳税义务外,还负有其他纳税义务的人。

"Fiscal resident in a jurisdiction other than China & the other contracting party" in Blank 10 refers to a taxpayer that has tax payment obligations in that jurisdiction not only for income arising therefrom or for ownership of property situated therein.3.本表第13栏中项目按交易或合同名称填报。

Fill in the name of the transaction or contract in Blank 13.4.本表第14栏中所得类型按所得类型代号填写,各所得类型代号为:1营业利润;2股息;3利息;4特许权使用费;5财产收益;6独立个人劳务所得;7非独立个人劳务所得;8其他所得。

各所得归类按适用的税收协定相应条款规定执行,但营业利润包括适用税收协定一般营业利润条款和表演家、运动员等特殊条款的营业利润;独立个人劳务所得包括适用税收协定一般独立个人劳务条款和表演家、运动员等特殊条款的独立个人劳务所得;非独立个人劳务所得包括适用税收协定一般非独立个人劳务条款和表演家、运动员等特殊条款的非独立个人劳务所得。

协定表格(样本)

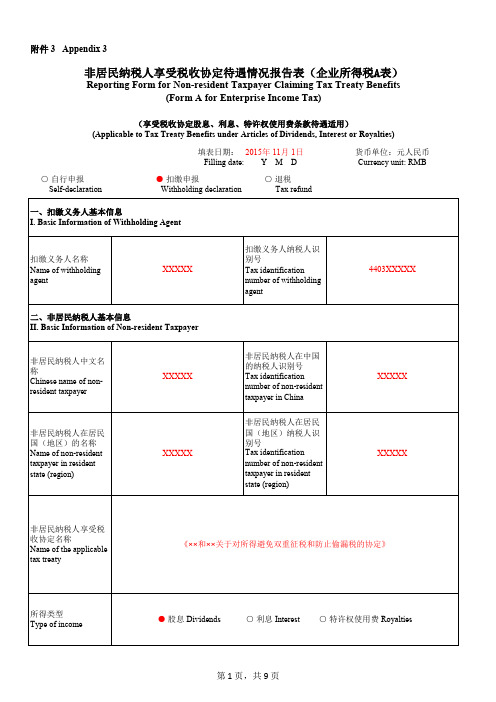

附件 3Annex 3 非居民享受税收协定待遇执行情况报告表Report of implementation of non-resident's treatment under Double Taxation Agreement(DTA)填表说明:Note5.本表第11或第12栏应优先按应纳税所得额填报;不能准确填报应纳税所得额的,按收入额填报。

Fill in the amount of taxable income in Blank 11or 12. If unable to fill in the amount of taxable income precisely, fill in the amount of gross income.6.本表第11或第12栏按收入额填报的,本表第13或第14栏中的减免税额按照由收入额推算的应纳税所得额计算,并应备注说明推算过程。

If the amount of gross income is filled out in Blank 11or 12, the amount of tax deduction or exemption in Blank 13 or 14 is calculated on the basis of taxable income inferred from the amoun1.本表为非居民办理纳税申报或扣缴义务人办理非居民税收扣缴报告的附表,适用于实际执行审批类税收协定待遇的纳税人或扣缴义务人。

This form is attached to the tax declaration of non-resident or the report of tax withheld by withholding agent. It is applicable to the taxpayer or withholding agent who has enjoyed the treat2填报人为扣缴义务人的,应按享受税收协定待遇的不同纳税人分别填报本表。

2019年税收协定各表.doc

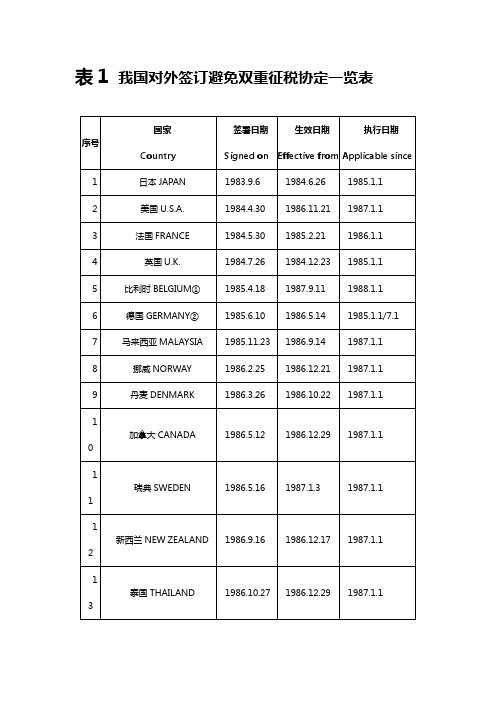

表1 我国对外签订避免双重征税协定一览表表内地与香港、澳门税收安排一览表表2. 中国与对方国家(地区)签订税收协定适用税种一览表表3 常设机构列举情况一览表表4 我国对外签定税收协定常设机构判定标准一览表表5 我国对外签订税收协定对股息征税情况一览表注:表中带*号的国家为我国居民从该国取得的股息免予征税。

表6 我国对外签订税收协定利息条款有关规定一览表注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览表注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表表10 国际运输(海运)收入税收处理情况一览表表11 非独立个人劳务停留183天有关规定一览表表12 我国对外签订税收协定教师和研究人员条款有关规定一览表表13 我国对外签订税收协定有关“其他所得”条款规定一览表表14 我国对外签订税收协定关于抵免规定一览表。

税收协定各表

表1 我国对外签订避免双重征税协定一览表表内地与香港、澳门税收安排一览表表2. 中国与对方国家(地区)签订税收协定适用税种一览表表3 常设机构列举情况一览表表4 我国对外签定税收协定常设机构判定标准一览表表5 我国对外签订税收协定对股息征税情况一览表注:表中带*号的国家为我国居民从该国取得的股息免予征税。

表6 我国对外签订税收协定利息条款有关规定一览表注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览表注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表表10 国际运输(海运)收入税收处理情况一览表表11 非独立个人劳务停留183天有关规定一览表表12 我国对外签订税收协定教师和研究人员条款有关规定一览表表13 我国对外签订税收协定有关“其他所得”条款规定一览表表14 我国对外签订税收协定关于抵免规定一览表。

非居民纳税人享受税收协定待遇情况报告表(企业所得税B表)

(4)作业(包括试运行 作业)全部结束交付使用 日期或预计结束日期

The date of delivery of all the work (including trial work) or the estimated ending date

第 2 页,共 7 页

4.工程项目分包情况 Project subcontract information

1.非居民纳税人在中国从事工程具体类型(可多选) Types of projects engaged by non-resident taxpayer in China (multiple choices) □ 建筑工地 Building site □ 建筑、装配或安装工程 Construction, assembly or installation project □ 与建筑、装配或安装工程有关的监督管理活动 Supervisory activities in connection with construction, assembly or installation project □ 与建筑、装配或安装工程有关的咨询活动 Consultancy activities in connection with construction, assembly or installation project □ 其他 Others

2.工程项目名称 Name of project

工程项目地点 Location of project

工程项目总承包商名称 Name of general contractor

3.非居民纳税人在境内从事建筑、装配或安装工程,或相关监督管理活动时间情况 Time of construction, assembly or installation project or relevant supervisory activities by non-resident taxpayer in China

非居民纳税人享受税收协定待遇情况报告表(企业所得税A表)

of the other contracting party, whether directly or indirectly

(3)□税收协定缔约对方政府直接或间接全部拥有资本的其他实体

Other entity with all its capital held by the government of the other tax treaty contracting party, whether directly or

which such guaranteed loans qualify for benefits under the terms of the treaty (3)□由税收协定缔约对方符合条件的政府或机构提供保险 Insurance is provided by a government or institution of the other tax treaty contracting party in circumstances in

□ 是 Yes □ 否 No

12.请简要描述据以产生特许权使用费所得的具体权利或财产。 Please give a brief description of the specific right or property from which the royalty income derives.

indirectly

(4)□其他公司

Other companies

(5)□合伙企业

Partnership enterprises

(6)□其他组织类型

请说明 Please specify:_____________________________________________

Other types of entity

表格W-8BEN-E填写说明

表格 W-8BEN-E 填写说明(于 2017 年 7 月修订)美国财政部美国国税局在美纳税与报税受益方身份证明(实体)除非另有说明,请参见《国内税收法》。

未来发展关于表格 W-8BEN-E 及其填写说明的最新进展,例如在该表格和说明发布后颁布的相关法律法规,请访问/ FormW8BENE。

最新进展有限 FFI 和有限分支机构。

有限 FFI 和有限分支机构身份已于 2016 年 12 月 31 日到期,并且已从此表格和填写说明中删除。

获赞助 FFI 和获赞助直接申报 NFFE。

自 2017 年 1 月 1 日起,登记视同遵守 FATCA 的获赞助 FFI 和获赞助直接申报NFFE 必须获得自己的 GIIN 以便在此表格上提供,并且不可再提供赞助实体的 GIIN。

此表格已经更新以反映这一要求。

非申报 IGA FFI。

此表格和这些填写说明已经更新以反映财政部法规中要求预扣款代理人证明非申报 IGA FFI 的要求。

这些填写说明还澄清是获赞助实体的非申报 IGA FFI 应提供自己的 GIIN(如有要求)并且不应提供赞助实体的GIIN。

参见第 12 部分的填写说明。

此外,这些填写说明规定:受托人提供证明文件的信托的外国受托人应提供其登记为参与 FATCA 的 FFI(包括模式 2 申报 FFI)或模式1 申报 FFI 时收到的 GIIN。

外国纳税人身份编号 (TIN)。

这些填写说明已更新以要求在一家金融机构的美国办事处或分支机构持有金融账户的特定外国账户持有人在此表格上提供外国 TIN(某些情况除外)。

请参见第 9b 行的填写说明了解这一要求的例外情况。

提醒注意。

如果您居住于 FATCA 合伙人辖区(即具有互惠的IGA 模式 1 辖区),特定纳税账户信息可提供给居住辖区。

一般说明关于本说明中所用术语的定义,请参阅下文的定义部分内容。

表格用途本表格供外籍实体证明第 3 章、第 4 章及本说明下文中描述的《国内税收法》其他特定条款规定的身份。

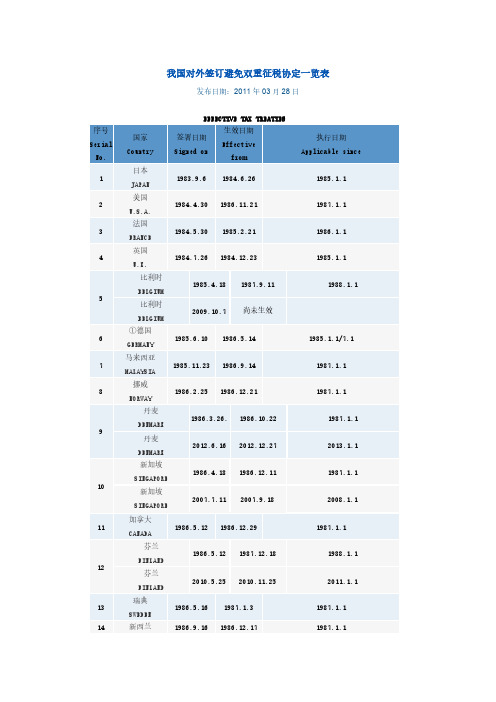

我国对外签订避免双重征税协议一览表

我国对外签订避免双重征税协定一览表发布日期:2011年03月28日序号Serial No.地区Region签署日期Signed on生效日期Effective from执行日期Applicable since1香港特别行政区HKSAR2006.8.212006.12.8内地 (Mainland):2007.1.1香港 (HKSAR):2007.4.12澳门特别行政区MCSAR2003.12.272003.12.302004.1.1注:(1)截止2011年5月底,我国已对外正式签署96个避免双重征税协定,其中93个协定已生效,和香港、澳门两个特别行政区签署了税收安排。

(2)加*号者表示中国政府与该国政府重新签订的避免对所得双重征税和防止偷漏税协定尚未生效。

(3)①中国政府于1985年6月10日、1987年6月8日先后与德意志联邦共和国、德意志民主共和国政府签订避免对所得和财产双重征税协定、避免对所得双重征税和防止偷漏税协定。

1990年10月3日,德意志联邦共和国与德意志民主共和国统一为德意志联邦共和国,中国政府1985年6月10日与德意志联邦共和国政府签订的避免对所得和财产双重征税协定继续适用于统一以后的德意志联邦共和国。

②中国政府于1987年6月11日与捷克和斯洛伐克社会主义共和国政府签订避免对所得双重征税和防止偷漏税协定。

1990年,捷克和斯洛伐克社会主义共和国先后改国名为捷克斯洛伐克联邦共和国、捷克和斯洛伐克联邦共和国,上述协定继续适用。

1993年1月1日,捷克和斯洛伐克联邦共和国分解为捷克共和国和斯洛伐克共和国,上述协定继续适用于斯洛伐克共和国。

2009年8月28日,中国政府与捷克共和国政府签订避免对所得双重征税和防止偷漏税协定,该协定适用于捷克共和国。

③中国政府于1988年12月2日与南斯拉夫社会主义联邦共和国议会联邦执行委员会(前南斯拉夫政府)签订避免对所得和财产双重征税协定,后前南斯拉夫解体,据外交部告,该协定由解体后的各国继承,中国政府陆续与解体后的各国政府签订避免对所得和财产双重征税协定,仅有波黑政府未单独签订,上述协定继续适用于波黑。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表1 我国对外签订避免双重征税协定一览表

内地与香港、澳门税收安排一览表

表

表2. 中国与对方国家(地区)签订税收协定适用税种一览表

表3 常设机构列举情况一览表

表4 我国对外签定税收协定常设机构判定标准一览表

表5 我国对外签订税收协定对股息征税情况一览表

注:表中带*号的国家为我国居民从该国取得的股息免予征税。

表6 我国对外签订税收协定利息条款有关规定一览表

注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览

注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表

注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约

国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表

表10 国际运输(海运)收入税收处理情况一览表

表11 非独立个人劳务停留183天有关规定一览表

表12 我国对外签订税收协定教师和研究人员条款有关

表13 我国对外签订税收协定有关“其他所得”条款规定一览表

表14 我国对外签订税收协定关于抵免规定一览表。