2014年全年用电分析

2014年电力行业分析报告

2014年电力行业分析报告2014年10月目录一、中国电力需求前景 (4)1、1999-2011:快速增长 (4)(1)更快的经济增速 (5)(2)高耗能的产业结构 (6)2、2012年开始:温和增长 (6)二、中国装机增长 (7)1、预计2020年前6%年装机增速 (7)2、全球化石燃料装机以气电为主,中国以煤电为主 (8)3、中国装机结构中长期预计都将以煤电居主导 (9)(1)煤电 (10)(2)水电 (11)(3)核电 (11)(4)可再生能源 (11)4、可再生能源有望快速发展,中国与世界同步 (12)(1)OECD:欧洲最积极 (13)(2)中国:预计至2020年新增185GW (13)三、电力体制改革动向 (14)1、电改停滞近10年 (14)(1)发电端央企市场份额提升 (15)(2)电改无法进一步推进问题出在电网 (16)(3)仅占比很少的直供电试点 (18)2、新一轮电改或从放开售电端开始 (18)(1)电网将实现公用事业化 (19)(2)能源局选择在广东深化试点大用户直供电 (19)3、电改有望直接利好低成本、高效率的发电企业 (20)四、电力子行业对比 (20)1、水电:近2年是投产高峰,且政府通过电价、税收等实施政策倾斜 (21)(1)资源制约发展空间:十三五项目开发难度更大且投资更高送电距离更长 (21)(2)调度、电价、税收优惠等享受政策倾斜 (22)2、光伏:进入高速增长期 (23)(1)潜力大 (24)(2)成本下降+政策红利 (25)(3)存在限电风险 (25)(4)地面电站商业模式已成熟 (26)(5)平价上网预计要到2020年,补贴将长期存在 (26)3、风电:步入平稳增长 (27)(1)2006-11年曾高速增长 (28)(2)伴随弃风与风机质量问题 (28)(3)步入调整期,实现有序发展 (29)4、火电:装机增长保持在一定水平,回报稳定且较高 (30)(1)火电是电力稳定供给的保障 (30)(2)煤电也可以很清洁 (31)(3)需求增速放缓、煤价温和下火电回报较高且稳定 (32)五、重点公司简况 (33)1、华能国际 (33)2、华电国际 (34)3、国投电力 (34)4、国电电力 (35)5、长江电力 (35)六、主要风险 (36)。

2014年电力改革分析报告

2014年电力改革分析报告2014年10月目录一、中国电力系统现状概览 (3)1、电力改革历史:厂网分离与主辅分离推进顺利 (3)2、发电端:企业类型已较多元化 (6)3、电网:全面控制输配售 (7)4、电价:依然由政府部门制定 (8)二、电力改革,正当其时 (9)1、本届政府改革意愿强烈 (10)2、电力供求情况有利于改革 (10)3、国际经验:电力改革有望降低电价 (12)三、中国电力改革逻辑 (14)1、政策设计 (14)2、地方改革试点:广东模式 (16)(1)2003年电改:率先实现厂网分离 (17)(2)2013年电改:集中竞争交易模式试点 (17)3、改革路径推演:售电端独立核算,推进大用户直购电 (19)(1)售电端独立核算 (19)(2)推进大用户直购电试点 (19)4、改革路径推演:输配端仍将继续维持一体化,有望引入民间资本 (21)(1)输配一体化将继续延续 (21)(2)输配电价有望独立 (23)(3)配售端有望引入民间资本 (24)(4)配电投资将增加 (24)5、改革路径推演:发电端完善煤电联动,鼓励环保改造 (25)(1)发电端更加值得重点关注的是存量机组的环保改造 (26)四、电力改革潜在受益公司 (28)一、中国电力系统现状概览中国电力改革的框架是2002年国务院颁布的《电力体制改革方案》(“五号文”),这个改革还远未完成,随着新一轮市场化改革的深化,关于进一步推动电力改革的讨论开始升温。

2002年改革的环境:1997年以来的数年中国经济环境总体偏冷,电力需求增长较慢,而电力供给则平稳增长。

我国的电力市场呈现出供求平衡的情况,全国电力供应整体能够满足电力需求,部分地区电力供应略有盈余。

随着大部分地区城乡电网改造任务完成,电力固定资产投资规模开始下降。

在这样的背景下,有着强烈改革意愿的政府开始推进电力系统改革。

1、电力改革历史:厂网分离与主辅分离推进顺利2002年国务院颁布的《电力体制改革方案》为电力体制改革规划了一条中长期路线,它制定了明确的改革目标与清晰的电力系统市场化改革路径:通过厂网分离、主辅分离、输配分离、竞价上网四步改革措施逐步构建起竞争性的电力市场。

2014年吉林省电力供需状况分析

稳; 固定资 产 投 资保 持 平 稳 增长 。受 多方 面 因 素影 响, 投 资完 成 额 相对 较 小 ; 消 费需 求 增 长趋 缓 , 增 速 低 于全 国平 均水平 。全 国经 济尽 管存 在继 续下 行压 力, 但总 体将 呈企 稳态 势 。 国家宏 观调 控政 策将 继续

4 . 吉林 大 学 , 长春 1 3 0 0 2 1 ; 5 . 国 网吉林省 电力 有 限公 司 , 长春 1 3 0 0 2 1 )

摘 要: 为了准确把握吉林省 2 0 1 4年 用 电需 求 变 化 趋 势 , 为 吉林 电 网 经 营 发 展 和 吉 林 省 地 方 政 府 部 门科 学 决 策 提

围绕 “ 稳 中求 进” 的总 基调 , GDP有 可 能与上 一 年持

总体 上 看 , 重点 行 业 企业 生 产形 势 均 不 同程度

供依据 , 通过对 2 0 1 3年 经 济 发 展 及 电力 供 需 情 况 的 深 入 分 析 , 对2 0 1 4年 吉 林 省 用 电 需 求 变 化 总 体 趋 势 进 行 初 步

预测 , 并提出宏观对策和建议 。

关键词 : 电力供需 ; 变化预测 ; 经 济 分 析

Ab s t r a c t : Gr a s p i n g t h e p o we r d e ma n d c h a n g i n g t r e n d o f J i l i n Pr o v i n c e i n 2 0 1 4 wi l l p r o v i d e b a s e s f o r ma n a g e me n t

业 预计 不会 有太 大波动 。

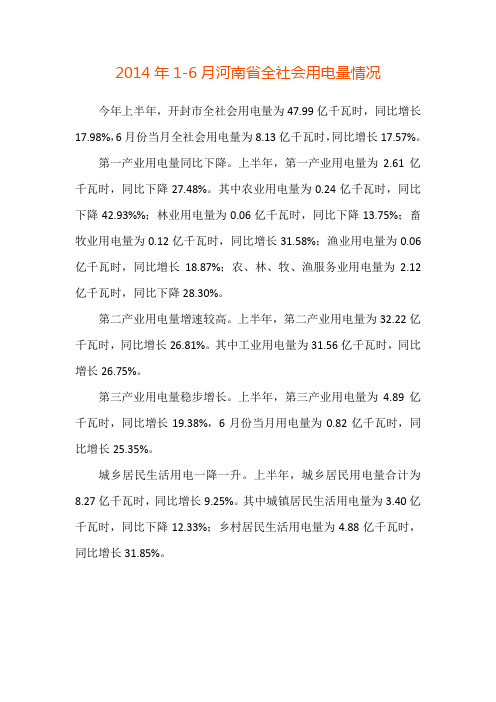

2014年1-6月河南省全社会用电量情况

2014年1-6月河南省全社会用电量情况今年上半年,开封市全社会用电量为47.99亿千瓦时,同比增长17.98%,6月份当月全社会用电量为8.13亿千瓦时,同比增长17.57%。

第一产业用电量同比下降。

上半年,第一产业用电量为2.61亿千瓦时,同比下降27.48%。

其中农业用电量为0.24亿千瓦时,同比下降42.93%%;林业用电量为0.06亿千瓦时,同比下降13.75%;畜牧业用电量为0.12亿千瓦时,同比增长31.58%;渔业用电量为0.06亿千瓦时,同比增长18.87%;农、林、牧、渔服务业用电量为2.12亿千瓦时,同比下降28.30%。

第二产业用电量增速较高。

上半年,第二产业用电量为32.22亿千瓦时,同比增长26.81%。

其中工业用电量为31.56亿千瓦时,同比增长26.75%。

第三产业用电量稳步增长。

上半年,第三产业用电量为4.89亿千瓦时,同比增长19.38%,6月份当月用电量为0.82亿千瓦时,同比增长25.35%。

城乡居民生活用电一降一升。

上半年,城乡居民用电量合计为8.27亿千瓦时,同比增长9.25%。

其中城镇居民生活用电量为3.40亿千瓦时,同比下降12.33%;乡村居民生活用电量为4.88亿千瓦时,同比增长31.85%。

2014年电力行业分析报告

2014年电力行业分析报告2014年11月目录一、行业管理 (3)1、行业监管体制和主管部门 (3)2、主要政策 (4)二、市场规模 (9)1、电力行业市场规模 (9)(1)全国电力行业市场规模 (9)3、电力行业市场空间 (12)(1)全国电力市场稳步增长 (12)(2)全国电力行业长期发展态势看好 (13)三、行业风险特征 (14)1、行业风险 (14)2、市场风险 (14)3、政策风险 (15)一、行业管理1、行业监管体制和主管部门目前我国电力工业的基本格局是国家电网与地方电网同时并存、互为补充、共同发展。

在管理体制上,电力行业的管理由政府电力管理部门宏观管理和行业自律相结合。

政府电力管理部门包括国家发改委及其下属机构、工信部管辖的各地工业和信息化主管部门,电力行业协会为中国电力企业联合会。

国家发改委与电力相关的职责有:拟订并组织实施价格政策,监督检查价格政策的执行。

负责组织制定和调整少数由国家管理的重要商品价格和重要收费标准。

国家发改委下辖国家能源局,国家能源局负责煤炭、石油、天然气、电力(含核电)、新能源和可再生能源等能源的行业管理,组织制定能源行业标准,监测能源发展情况,衔接能源生产建设和供需平衡,指导协调农村能源发展工作。

国家能源局设电力司,电力司的具体职责为:拟订火电和电网有关发展规划、计划和政策并组织实施,承担电力体制改革有关工作,衔接电力供需平衡。

2013 年前,《电力业务许可证》主要由国家能源局区域能源监管机构行政许可,《供电营业许可证》主要由各地工业和信息化主管部门行政许可。

中国电力企业联合会于1988 年由国务院批准成立,是全国电力。

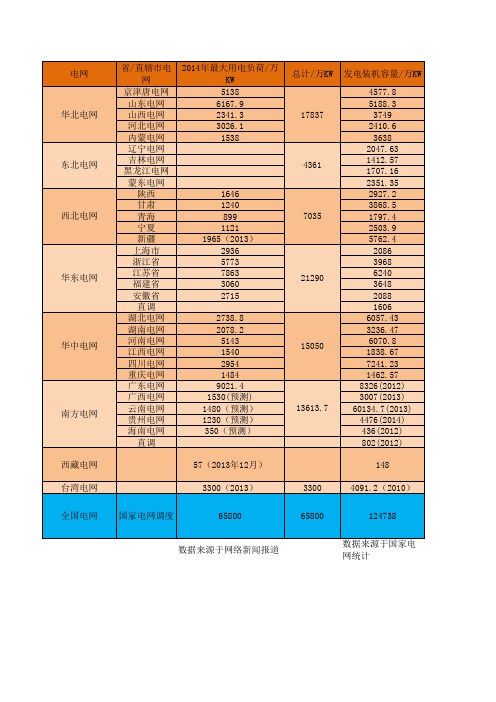

2014年国家电网各省最高用电负荷统计

备注

华北电网

19563.7

2010年装 机数据

东北电网

7518.71 27 448.4 360.8 163.3 315.6 42.5 104.9

2010年11 月装机数 据 2014年12 月数据装 机数据

西北电网

16859.4

华东电网

19636

2011年装 机数据

华中电网

25907.17

2014年10 月装机数 据

2014年最大用电负荷/万 KW 5138 6167.9 2341.3 3026.1 1538

总计/万KW

发电装机容量/万KW 4577.8 5188.3 3749 2410.6 3638 2047.63 1412.57 1707.16 2351.35 2927.2 3868.5 1797.4 2503.9 5762.4 2086 3968 6240 3648 2088 1606 6057.43 3236.47 6070.8 1838.67 7241.23 1462.57 8326(2012) 3007(2013) 60134.7(2013) 4476(2014) 436(2012) 802(2012) 148

13613.7

西藏电网 台湾电网 全国电网 国家电网调度

57(2013年12月) 3300(2013) 65800 数据来源于网络新闻报道 3300 65800

4091.2(2010) 124738 数据来源于国家电网统计

电网

总装机容量/万KW

2013年光伏/万KW 11.2 27.5 46.1 140.5

2013年风电/万KW 44.1 698 421.6 701.1 2027 675.8 437.9 488.7 125.4 707.6 26.9 373.3 655 37 61 291.5 155.6 59.1 64.7 77.1 64.7 32.5 15.7 12.4 221.8 36.05 248.4 119 30.4ຫໍສະໝຸດ 电网华北电网东北电网

2014年电力改革分析报告

2014年电力改革分析报告2014年10月目录一、回望十二年:未完成的电改 (3)1、系统主体演变:逐步市场化的电厂与依旧“封闭”的电网 (4)2、电价体系成型:“两头固定,中间放开”的行政定价 (8)二、上一轮改革:不应抹杀的功绩,必须面对的缺陷 (10)1、功绩:电力系统大扩容进程中提升了效率,保证了安全 (10)2、缺陷:电价成本传导机制不顺,电网可能截留社会利益 (12)(1)发电成本向电价传导的机制不顺畅,电厂盈利大幅波动 (12)(2)发电企业的效率差异没有真正体现 (13)(3)电网可能截留了部分社会利益。

这点也是社会诟病最多的问题 (13)三、渐进式电改重启,“放两头,管中间”的电价体系为核心思路.. 141、新一轮电改目标:电力定价市场化,电网公用事业化 (14)2、海外借鉴:日、法的渐进改革与英国的全面市场化 (16)(1)激进的英国电改:新自由主义下的全面分割和全面私有化 (17)(2)四两拨千斤的日本改革:原有体制未大调整,适度改革见成效 (20)3、中国渐进式新电改路径:直购电范围扩大;零售电由增量向存量放开. 21四、渐进式电改对电力产业格局将产生重要影响 (24)1、固定资产支出长期或受压制,远距离输电及配网投资向上趋势不变 (25)2、直购电及零售电放开给市场带来的新机会 (26)(1)零售电市场开放 (26)(2)直购电扩大 (26)新一届领导班子履职以来,垄断行业改革的推进力度显著增强。

继铁路、石油、通信、银行等领域市场化工作逐步启动后,电力系统改革也终于从幕后走向台前。

对行业有过了解的人都知道,电力系统改革工作可以最早追溯到12 年前。

自2002 年国务院发布《电力体制改革方案》(5 号文)以来,行业的市场化工作就从未停歇。

“厂网分割”、“主辅分离”、“直购电试点”、“电监会成立”,这一系列的举动都是沿着5 号文的基本精神在不断推进。

但直到今天,电力行业在外界看来仍是完全“封闭”的一套系统。

2014年1-6月湖南省全社会用电量情况

2014年1-6月湖南省全社会用电量情况

上半年,全省全社会用电量为681.84亿千瓦时,同比增长2.6%,增幅较1-5月收窄1.2个百分点。

其中,6月份,全社会用电量为116.29亿千瓦时,下降2.8%,而5月份增长2.1%。

一、第二、三产业用电量继续保持较快增长

上半年,第二、三产业用电量分别为422.93亿千瓦时和92.75亿千瓦时,分别同比增长5.3%和14.8%。

第二产业中,工业用电量为414.16亿千瓦时,增长5.2%。

与1-5月相比,第二、三产业用电量增幅分别收窄1.6个百分点和0.3个百分点。

第二产业中,工业用电量收窄1.5个百分点。

二、城乡居民生活用电量快速增长

上半年,城乡居民生活用电量快速增长,用电量为154.22亿千瓦时,同比增长13.7%。

其中,城镇居民用电量为90.21亿千瓦时,增长24.0%;乡村居民用电量为64.01亿千瓦时,增长1.8%。

与1-5月相比,城乡居民生活用电量增幅回落1.1个百分点。

其中,城镇居民生活用电量增幅回落3.1个百分点,而乡村居民生活用电量增幅扩大1.8个百分点。

三、大部分市州全社会用电量增长

上半年,除湘西全社会用电量同比下降4.6%,其余13个市不同幅度增长。

其中,张家界、衡阳、长沙、益阳、怀化、娄底等6个市增幅高于全省平均水平。

工业用电量方面,除湘西和常德分别下降9.0%和0.7%外,其余12个市保持增长。

其中,衡阳以13.6%的增速位居市州首位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

连云港市2014年用电分析

经信委电力能源处

(2015年1月14日)

一、全市用电基本情况

2014年,连云港市全社会用电量1575087万千瓦时,同比增长16.73%,较全省平均增幅高15.6个百分点。

工业用电量1104441万千瓦时,同比增长24.48%,较全省平均增幅高22.39个百分点。

全社会用电量和工业用电量增幅双双位列全省第一。

全年最高网供负荷290万千瓦(7月23日),同比增长20.8%,最高调度负荷293万千瓦,同比增长20.1%。

1.产业用电基本情况

2014年全市第一、二、三产业用电分别为48545万千瓦时、1124563万千瓦时和168996万千瓦时,同比分别增长11.20%、24.25%和 4.74%,占全社会用电量的比重分别为3.08%、71.40%和10.73%。

第二产业用电是电力消费增长的主要推手,其电力消费增长贡献率为96.59%。

2、主要用电类别基本情况

2014年全市八大用电类别共消费电力1342104万千瓦时,同比增长20.90%,其中:

①农、林、牧、渔业用电48545万千瓦时,占全社会用电量的比重为3.08%,同比增长11.20%。

②工业用电1104441万千瓦时,占全社会用电量的比重为70.12%,同比增长24.48%。

③建筑业用电20122万千瓦时,占全社会用电量的比重为1.28%,同比增长13.07%。

④交通运输、仓储邮政业用电26661万千瓦时,占全社会用电量的比重为1.69%,同比下降4.19%。

⑤信息产业用电12713万千瓦时,占全社会用电量的比重为0.81%,同比增长13.13%。

⑥商业、住宿和饮食业用电52802万千瓦时,占全社会用电量的比重为3.35%,同比增长5.34%。

⑦金融、房地产、商务及居民服务业用电26956万千瓦时,占全社会用电量的比重为1.71%,同比增长8.25%。

⑧公共事业及管理组织用电49864万千瓦时,占全社会用电量的比重为3.17%,同比增长5.15%。

3、各县区用电基本情况

分县区看,市区全社会用电596924万千瓦时,同比增长23.31%,其中,工业用电占66.47%,为396787万千瓦时,同比增长39.97%;赣榆全社会用电357553万千瓦时,同比增长8.95%,其中,工业用电占75.31%,为269275万千瓦时,同比增长9.67%;东海全社会用电204043万千瓦时,同比增长9.94%,其中,工业用电占62.53%,为127584万千瓦时,同比增长14.76%;灌云全社会用电104617万千瓦时,同比增长下降6.01%,其中,工业用电占48.19%,为50411万千瓦时,同比下降13.98%;灌南全社会用电311950万千瓦时,同比增长29.84%,其中,工业用电占83.47%,为260384万千瓦时,同比增长38.16%。

二、全市用电特点

1、全年工业用电快速增长

2014年全年工业用电量1104441万千瓦时,同比增长24.48%,较全省平均增幅高22.39个百分点,占全社会用电量70.12%。

“增量拉动”与“存量增长”的共同作用促进了工业用电量持续走高。

其中亚新钢铁第二条生产线5月份投产,全年用电量88558万千瓦时,全年增长589.31%;宝通镍业全年用电量74891万千瓦时,全年增长1902.33%;韩华新能源全年用电量10434万千瓦时,全年用电增长88.17%;镔鑫钢铁有限公司4月份新增项目用电增容6.3万千伏安,全年用电量88146万千瓦时,用电增长37.96% 。

另外,虹港石化项目5月份试生产,新增电量16089万千瓦时,以上5家企业用电量共计增加192026万千瓦时,提升工业用电增幅21.64%,对工业用电量增幅贡献率为88.41%。

2、纺织业等部分行业出现负增长

全市制造业用电量为977717万千瓦时,占工业用电量88.53%,同比增长27.04%,其主要贡献为黑色金属冶炼行业、有色金属冶炼及压延业、金属制品业和非金属矿物业拉动。

制造业中的纺织业、木材加工及家具制品业、造纸及纸制品业出现负增长,用电量为13548万千瓦时、14243万千瓦时、3483万千瓦时,分别下降7.74%、12.71%、14.67%。

3、城乡居民生活用电10年来首次出现负增长

2014年全市城乡居民生活用电232983万千瓦时,占全社会用电量14.79%,同比下降2.65%,其中,城镇居民生活用电95876万千瓦时,同比下降7.09%,农村居民生活用电137107万千瓦时,同比增长0.75%。

主要原因为2013年夏季发生多年不遇的连续高温天气,其中2013年9、10月份电量同比增长40.68%、45.41%。

2014年9、10月份电量同比分别下降24.76%、21.54%。