按变动成本法和完全成本法编制收益表.docx

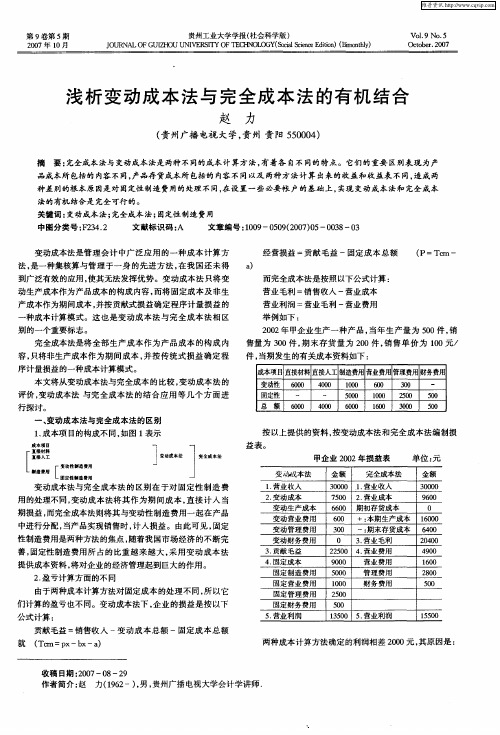

浅析变动成本法与完全成本法的有机结合

15 0 5 营业利润 30 .

15 0 5O

两种成本计算方法确定 的利润相差 2 0 0 0元 , 原因是 : 其

收 稿 日期 :0 7 8 9 2 0 —0 —2

作者简介 : 赵

力(92 , , 16 一)男 贵州广播 电视大学会计学讲师

2 盈亏计算方面的不 同 .

2 变动成本 . 变动生产成本 变动营业 费用

7 o 2 营业成本 50 . 6o 期初存货成本 60 60 0

9o 60 0

+: 本期生产成本 1O o 60

变动管理 费用 变动财务费用

3 贡献 毛益 . 4 固定 成 本 .

Vl. 0 9 No. 1 5 Oco e . o 7 tb r 2 o

浅 析 变 动成 本 法 与 完全 成 本 法 的有 机 结 合

赵 力

( 州广播 电视 大学 , 州 贵 阳 5 00 ) 贵 贵 5 04

摘 要: 完全成本法与变动成本法是两种 不 同的成本计 算方法 , 有着各 自不 同的特 点。它们 的重要 区别表现 为产

3o 0 1 营业 收入 0 o .

用 的处理不 同, 变动成本 法将其 作为期 间成 本 , 直接计 入 当 期损益 , 而完全成本 法则将其 与变动性 制造费用一起 在产品 中进行分配 , 当产 品实现 销售时 , 计入损益 。由此可见 , 固定 性制造费用是两种方法的焦点 , 随着我 国市 场经济 的不 断完 善, 固定性 制造 费用 所 占的 比重越 来越 大 。 采用变 动成本 法 提供成本资料 , 将对企业 的经济管理起到 巨大的作用 。

别的一个重要标 志。

售量 为 3 0件 , 末存 货量 为 20件 , 售单 价为 10元/ 0 期 0 销 0 件, 当期发生的有关成本资料如用 财务费用 用

管理会计变动成本法和完全成本法

生产领 域成本

直接材料 直接人工 全部制造费用

融资领 域成本

财务 费用

固定制造费用

固定销售费用 固定成本 固定财务费用

期间 成本

固定管理费用

变动生产成本

直接材料 直接人工 变动制造费用

销售领 域成本

销售 费用

管理领 管理

域成本 费用

全部生 产成本

直接材料 直接人工 全部制造费用

6/24

期间成本

第二节 变动成本法与完全成本法旳比较

• A产品单位售价50元,单位变动性生产成本20元,单位变动性销售及 管理费用4元,整年固定性制造费用为18000元,整年固定性销售及 管理费用5000元。存货按先进先出法计价。

13/24

按变动成本法计算2011-2023年损益

14/24

按完全成本法计算2011-2023年损益年损益

15/24

利润差别形成份析

36/24

第三节 对变动成本法与完全成本法旳评价

一、完全成本法和变动成本法旳特点 完全成本法旳特点

符合公认会计准则旳要求(固定性制造费用转销旳时间选择不

十分主要)

强调固定制造费用和变动制造费用在成本补偿方式上旳 一致性 强调生产环节对企业利润旳贡献

37/24

变动成本法旳特点 以成本性态分析为基础计算产品成财务经理提议怎样?按这个提议今年将实现多 少利润?

•

(2)去年为何会亏损30万元?追加固定成本后,销

量要到达多少以上才干真正盈利?

3/24

第一节 变动成本法旳基本内容

一、含义 完全成本法:指在计算存货成本时,是指全部旳生产成本,

涉及直接材料、直接人工、变动制造费用和固定制造费用, 而只将期间费用作为当期费用予以扣除。

变动成本法和完全成本法下税前利润的差异比较

2 ×8 0 6 0 0 0 —1 0 0

和 固定 性期 间费用 的数 额 都是 一 样

变动性 期间 费用

10 00

同定 性制 造费用

2 0 =1 0 ×80 60

的 ;变动成本法和完全 成本法的税前 利润差异在于 固定性制造 费用的数额

的不 同。 前 面理论 比较 , 只能看 出变 动成

变动 成本 法和

魏 崛 华

一

、

变 动成 本 法和 完 全 成 本 法 的 理 论 比较

() 3 本月月初存 货A 50 , + 0 件 产量 为 10 件 , 00 月末 存货A 件

( A≥O 。 )

变动成本法 以成本 性态分析 为基 础 ,产 品成本包 括产 品 生产 的直接材料 、 直接人工 、 变动性制造 费用和变 动性期 间费 用, 不包括 固定性制 造费用 , 为它是 固定 费用 , 为期 间费 认 作 用一次性计入当期损益 。而完全成本法的理论依 据是 , 凡是与 产品有关 的耗费都计入产 品成本 , 括 了固定性 制造费用 , 包 变

变 动生 产成 本

变 动 成本 法 3 X1 0 — 3 0 0 销 售 收 人 O 0 0 0 0 减 : 售 成 本 销 2 ×i 0 — 2 0 0 O 0 0 0 0

变 动 生 产 成 本

2 ×10 — 20 0 O 00 00

变动性 期间费用

1 0 00

固定性制造费用

单位 : 元

完全 成本法 3 ×8O 4 0 0 0 一200

A=1 0 件 50

根 据 以 上 表 1 表 2 表 3 可 以 看 、 和 ,

3 Y8 0 40 销 售 收入 0 0 —20 0

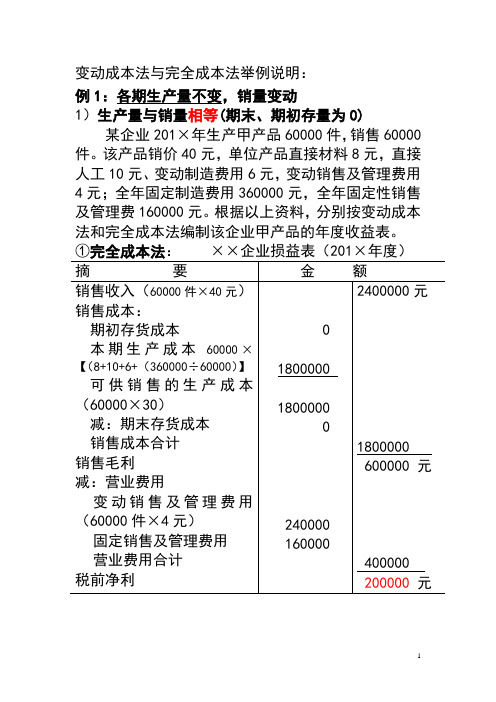

变动成本法与完全成本法举例说明

变动成本法与完全成本法举例说明:

例1:各期生产量不变,销量变动

1)生产量与销量相等(期末、期初存量为0)某企业201×年生产甲产品60000件,销售60000件。

该产品销价40元,单位产品直接材料8元,直接人工10元、变动制造费用6元,变动销售及管理费用4元;全年固定制造费用360000元,全年固定性销售及管理费160000元。

根据以上资料,分别按变动成本法和完全成本法编制该企业甲产品的年度收益表。

①完全成本法:××企业损益表(201×年度)

②变动成本法××企业损益表

2)生产量大于销售量

如上例:假定生产量仍为60000件,销售50000件,其他资料不变。

(期末存量为10000件)

①完全成本法:××企业损益表

②变动成本法:××企业损益表

3)生产量小于销量

该企业期初结存10000件,本期生产60000件,共销售70000件,其他资料如前。

①完全成本法××企业收益表

②变动成本法××企业收益表

例2、各期销量不变,生产量变动

长城公司三年的销量均为6000件,三年的生产量分别是:6000、8000、4000件;第一年存货量为0。

每件产品售价10元,单位变动生产成本4元;固定生产成本总额24000;单位变动推销及管理费用为0元,固定推销及管理费用6000元。

用完全成本法与变动成本法来编制损益表。

长城公司收益表(完全成本法)

长城公司收益表(变动成本法)。

变动成本法和完全成本法损益计算的差异分析

变动成本法和完全成本法损益计算的差异分析吴晓涵诸灵摘要:在传统会计中,基于完全成本法产品成本由直接材料、直接人工和制造费用组成,但是在实际工作中,基于完全成本法的利润核算会出现销量提高反而利润下降,销量下降反而利润提高,销量不变利润却有变动,这一系列的“利润怪相”,因此完全成本法无法有效地进行企业成本管理和控制,变动成本法从成本性态角度对成本进行重新分类并以此进行利润核算,有效弥补了完全成本法的缺陷,更有利于企业成本管控。

关键词:变动成本法;完全成本法;利润核算一、变动成本法的概念及作用(一)变动成本法的概念变动成本法是建立在成本性态分析的基础上,将变动生产成本作为产品成本,固定制造费用作为期间费用处理直接在当期扣除的成本核算方法。

(二)变动成本法的作用1.变动成本法更强调成本费用和期间的配比。

变动成本法基于成本性态分析,将生产成本分为变动成本和固定成本,固定性制造费用尽管发生在生产领域,但是其更多的是和时间配比,因此在变动成本法下将固定制造费用当作期间费用处理,就能有效避免在完全成本法下固定制造费用在各期进行迁移而造成的利润失真。

2.变动成本法下,能让企业更多关注销售。

变动成本法下利润不受产量影响,因此能避免企业通过产量调整利润,美化利润表的情况。

3.变动成本法有利于成本分析,从而能加强成本控制,促进成本节约。

在变动成本法中,产品成本是由变动生产成本构成,因此通过变动生产成本的变化就能追踪企业成本控制的情况,权责明确能极大调动成本降低的积极性。

4.变动成本法能耐简化成本核算工作。

在变动成本法下,产品生产成本只包含变动生产成本,因此不会像完全成本法下,各期产量变动就要调整单位固定制造费用,从而成本核算工作量减少,也避免了因为固定制造费用分配而导致的单位产品成本受产量影响而影响利润的情况。

5.变动成本法能满足企业短期经验决策,成本管理的需要。

变动成本法下计算边际贡献,能反映出产品对于利润的贡献度,从而更明确地揭示业务量和成本、利润之间的对应关系,方便企业管理层进行成本预测、利润分析、进而为经营决策服务。

管理会计 变动成本法和完全成本法

• 问:(1)财务经理建议如何?按这个建议今年将实现多 少利润?

•

(2)去年为什么会亏损30万元?追加固定成本后,

销量要达到多少以上才能真正盈利?

3/24

第一节 变动成本法的基本内容

一、含义 完全成本法:指在计算存货成本时,是指全部的生产

成本,包括直接材料、直接人工、变动制造费用和固定制 造费用,而只将期间费用作为当期费用给予扣除。

41/24

缺点 按完全成本法计算的当期收益受以前期间影响,不利

于企业决策 按完全成本法计算的单位产品成本,不能反映生产部

门的真实业绩

42/24

变动成本法计算法的含义

变 动

变动成本法的基本内容

变动成本法的特点

成

变动成本法的理论依据

13/24

按变动成本法计算2011-2013年损益

14/24

按完全成本法计算2011-2013年损益年损益

15/24

利润差异形成分析

(1)2011年按照完全成本法计算的利润比按照变动成本法 计算的利润高:11800-8200=3600元。

(18000÷1500)×300=3600元,按照完全成本法计算当年 的利润中有3600元的固定性制造费用没有扣除,故其利润升 高3600元。同时按照完全成本法计算的当年期末存货的价值 比按照变动成本法要多3600元。

变动成本法使用贡献式利润表;完全 成本法使用传统式利润表。

32/24

六、所提供的信息用途不同

完全成本法提供的信息能揭示外界公认的成本与产品

在质的方面的归属关系,按该法提供的成本信息有助于促 进企业扩大生产,能刺激增产的积极性。

34/24

六、所提供的信息用途不同

变动成本法能够提供科学反映成本与业务量

变动成本法与完全成本法下营业利润核算差异比较分析

变动成本法与完全成本法下营业利润核算差异比较分析作者:纪晓宇赵旭来源:《经营管理者·中旬刊》2017年第02期摘要:变动成本法和完全成本法是两种不同的成本核算方法。

在这两种方法中,由于产品成本和期间费用的构成要素不同,从而影响到利润核算的过程和结果不同。

本文將在两种方法的不同计算过程的基础上对营业利润核算产生的结果差异进行比较分析,以期得到两种方法下营业利润核算过程和结果差异的根本原因和规律。

关键词:变动成本法完全成本法营业利润核算差异比较一、变动成本法与完全成本法的理论差异变动成本法是指按成本性态分为变动成本和固定成本,在计算时只计算在生产中消耗的变动成本即直接材料,直接人工和制造费用中的变动制造费用,不包括固定制造费用,而是把它计入期间费用的一种核算方法。

在完全成本法中,固定制造费用和变动制造费用都是与生产产品活动有关的费用,所以在计算完全成本法时,是把两种费用起计入产品成本进行计算,在计算成本损益时,一起从销售收入中扣除。

由此可知两种方法是管理会计中不同的成本核算方法,所以二者存在着理论差异。

由二者的定义可以得出在应用前提与产品成本构成要素、产品存货定价及成本流程、以及通过推理间接得出在计算损益时核算方法和利润表等几方面存在着理论差异。

二、两种方法下营业利润核算过程差异1.变动成本法下营业利润核算过程。

在变动成本法中,首先计算销售收入,用销售收入来扣减当期实现销售产品的变动成本,然后得到边际贡献;最后用边际贡献来补偿固定成本即可得出当期的营业利润,这种损益确定过程叫做贡献式。

用公式作进一步说明:营业利润=边际贡献-固定成本=销售收入-变动成本-固定成本=售价×销量-(直接材料+直接人工+变动制造费用)-(固定制造费用+固定销售及管理费用)2.完全成本法下营业利润核算过程。

在完全成本法中,采用传统方式计算损益,首先也是计算销售收入,用销售收入补偿本期实现的销售产品的成本,得到销售毛利,然后用营业毛利补偿营业费用得到最终的营业利润。

一按变动成本法和完全成本法编制收益表

经营杠杆系数=110000/55000=2

(2)预计可实现利润=55000 X (1 +2 X 5 %)=60500(元)

(3)利润变动率=(66000-55000)/55000 =20%

销售变动率=20%/2=10%销售量=1000X(1+10%)= 1100(件)

(0307) 2,企业本年产品的销售收入为1000万元,变动成本为600万元,固 定成本为200万元。下一年度销售量增加20%,单价和成本水平不变。

固 定 成

营业毛利90000

营业费用

销售管理费用61000

固定成本合计

营业费用合计61000

营业利润

营业利润29000

(0507)4.已知某企业1999年只生产一种产品, 有关的业务量、售价与成本资料如下:

固定管理费用(元)

4050

要求:(1)分别按变动成本法和完全成本法编制 收益表。

(2)对两种成本法计算的营业利润差异进 行分析。

为8000件,每次订货的变动订货成本为100元, 单位年变动储存成本为2元。(结果保留整数)

要求:计算该零件的经济订货批量和最低年成 本。(本题10分)

解:经济订货批量=寸2xl00x

8000/2=894(件)

年经济订货次数=8000 /894=9(次)

最低年成本=9 X 100+ 2 X 894/2 =

答案:⑴乙产品的产量=1000X80% X(l—1%)

=792(件)

单位变动生产成本=18 — 2 =

16(元)

甲方案相关收入=1000X 80% X

20 = 16000(元)

管理会计--变动成本法及完全成本法下利润表

期初存货 本期生产 本期销售 期末存货 期初存货量释 放的固定生产 成本

1

0 4000 4000

0

2

0 4000 3000 1000

3

4

5

1000 4000 4000 1000

1000 5000 4750 1250

1250 4000 4250 1000

期末存货单位 成本

期末存货成本

12.5 0

12000 11250 12600 19800 0

0 12000

10000 10000 10000 10000 10000 10000 10000

0 2000

2)

=L16/L6*L 8

4)

0 2000

34400 25670 10150 27125 31975 34400 24700 34400 26700

=P16+O16/O6 *(Q5-P6)

12.5 11 15

15

12500 77000 60000 0

10000 10000 10000 10000

2500 7000 12000 0

=P16+O16/ O6*(P8P6)

500 4500 5000 -12000

24700 24700 34400 44100 25200 29200 39400 32100

10000 70000 40000 0 12500 77000 52000 0

12.5 12.5 12 12.5 12500 12500 15000 12500

固定生产成本

期末存货量吸 收的固定生产 成本

10000

10000 10000 10000 10000

各期两种成本 法营业利润的 差额

变动成本法与完全成本法

变动成本法与完全成本法一、完全成本法:只要是与产品生产有关的耗费,均应从产品销售收入中得到补偿,固定性制造费用也不例外。

产品成本=直接材料+直接人工+制造费用制造费用=变动制造费用+固定性制造费用完全成本法的优点:1.完全成本法的产品成本符合传统的成本概念。

2.完全成本法使人们重视生产环节(有刺激生产的作用,当产品供不应求时,生产就是第一位的)二、变动成本法:将产品的制造成本按成本性态划分为变动性制造费用和固定性制造费用两部分,变动性制造费用构成产品成本,固定性制造费用应作为期间成本处理。

产品成本=直接材料+直接人工+变动制造费用贡献毛益=销售收入-变动成本利润=贡献毛益-期间费用变动成本法的优点:1.增强了成本信息的有用性,有利于企业的短期决策。

2.更符合“配比原则”的精神。

3.便于进行各部门的业绩评价。

4.能促使企业重视销售,防止盲目生产。

5.可以简化成本计算工作,避免固定性制造费用分摊中的主观性。

变动成本法的局限性:1.产品成本目前不合乎税法的要求。

2.将成本划分为固定成本与变动成本在很大程度上是假设的结果。

3.当面临长期决策的时候,变动成本法的作用会随决策期的延长而降低。

三、变动成本法与完全成本法的比较:1.成本范围不同:(1)变动成本法:单位产品成本为280元(2)完全成本法【例题2-4】某企业月初没有在产品和产成品存货。

当月某种产品共生产50件,销售40件,月末结存10件。

该种产品的制造成本资料和企业的非制造成本资料如下表:单位产品成本为320元由于变动成本法将固定性制造费用处理为期间成本,所以单位产品成本较之完全成本法下要低。

变动成本法下期间成本为9000元(2000+4000+3000);完全成本法下期间成本为7000元(4000+3000)。

产品成本构成内容上的区别,是变动成本法与完全成本法的主要区别,两种方法其他方面的区别均由此而生。

2.盈亏计算的结果不同:(1)生产量=销售量:完全成本法计算的利润=变动成本法计算的利润(2)生产量>销售量:完全成本法计算的利润>变动成本法计算的利润(3)生产量<销售量:完全成本法计算的利润<变动成本法计算的利润3.存货成本的构成内容不同变动成本法:不论是库存产成品、在产品还是已销产品,其成本均只包括制造成本中的变动部分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一.按变动成本法和完全成本法编制收益表(0207)1.企业1999年生产乙产品10000件,销售9000件。

该产品单位销售价格为40元,单位产品变动生产成本为24元,单位变动销售及管理费用为4元。

该企业全年固定制造费用为60000元。

全年固定销售及管理费用为25000元,假定该企业乙产品无期初存货。

要求:分别按变动成本法和完全成本法编制收益表。

(本题10分)收益表贡献式传统式营业收入360000 营业收入360000变动成本营业成本变动生产成本21 6000 期初存货成本0变动销售管理费用36000 本期生产成本300000变动成本合计252000 期末存货成本30000贡献边际108000 营业成本合计270000固定成本营业毛利90000固定制造费用60000 营业费用固定销售管理费用25000 销售管理费用61000固定成本合计85000 营业费用合计61000营业利润23000 营业利润29000(2)对两种成本法计算的营业利润差异进行分析。

完全成本法下营业利润–变动成本法下营业利润=26250–22500=3750,是由于完全成本法下期末存货吸收了一部分固定制造费用所致.完全成本法下期末存货包含的固定制造费用=1500×15000/6000=3750。

二、用经营杠杆系数预测利润(0207)2.某企业生产一种甲产品,今年的产量为1000件,售价为200元/件,单位变动成本为90元/件,获利55000元。

要求:(1)计算经营杠杆系数(2)明年计划增加销售5%,预测可实现的利润(3)若明年目标利润为66000元,计算应达到的销售量。

答案:(1)基期贡献边际=1000×(200一90)=110000(元)经营杠杆系数=110000/55000=2(2)预计可实现利润=55000×(1+2×5%)=60500(元)(3)利润变动率=(66000–55000)/55000 =20%销售变动率=20%/2=10%销售量=1000×(1+10%)=1100(件)(0307)2.企业本年产品的销售收入为1000万元,变动成本为600万元,固定成本为200万元。

下一年度销售量增加20%,单价和成本水平不变。

要求:(1)计算经营杠杆系数;(2)预计下一年度的利润。

解:基期贡献边际=1000–600=400基期利润=400–200=200经营杠杆系数=400/200=2预计可实现利润=200×(1+2×20%)=280三、半成品是否深加工的决策(0207)3.企业每年生产1000件甲产品,其单位完全成本为18元,(其中单位固定制造费用为2元),直接出售的价格为20元。

企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。

乙产品的单位售价为30元。

假定乙产品的废品率为1%。

要求:(1)如果深加工能力无法转移,做出是否深加工的决策;(2)深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出深加工的决策。

答案:(1)乙产品的产量=1000×80%×(1—1%)=792 (件)单位变动生产成本=18—2=16(元)甲方案相关收入=1000×80%×20=16000(元)乙方案相关收入=792×30=23760(元)差量收入=23760一16000=7760(元)甲方案的相关成本=0乙方案的相关成本=5×800=4000(元)差量成本=4000(元)差量损益=7760—4000=3760(元)因为差量损益大于零,所以应把甲半成品加工为乙产成品。

………(5分)(2)深加工的机会成本=4000(元)差量损益=3760—4000=—240(元)因为差量损益小于零,所以应直接出售甲半成品。

…………………(5分)四、经济采购批量(0207)4.假定某种零件需要外购,年采购量为8000件,每次订货的变动订货成本为100元,单位年变动储存成本为2元。

(结果保留整数)要求:计算该零件的经济订货批量和最低年成本。

(本题10分)解:经济订货批量=√ 2×100× 8000/2=894(件)年经济订货次数=8000 /894=9(次)最低年成本=9×100+ 2×894/2=1794(元)………………………………(5分) (0301)4.某公司全年需用材料 40000 千克,每次订货的变动性订货成本为 25 元,单位材料年平均变动性储存成本为 8 元。

要求:计算经济批量及最低相关总成本。

解:经济批量= √ 2×25× 4 0000/8=500( 千克 )最低相关总成本= √ 2×25×40000×8 =4000( 元 )五、求NCF(0301)1 . (15 分 ) 某公司准备投资上一新项目,有关资料如下:①该项目需固定资产投资共 80 万元,第一年初和第二年初各投资 40 万元。

两年建成投产,投产后一年达到正常生产能力。

②投产前需垫支流动资本 10 万元。

③固定资产可使用 5 年,按直线法计提折旧,期末残值为 8 万元。

④该项目投产后第一年的产品销售收入为 20 万元,以后 4 年每年为 85 万元 ( 假定均于当年收到现金 ) ,第一年的经营成本为 10 万元,以后各年为 55 万元。

⑤企业所得税率为 40 %。

⑥流动资本于终结点一次收回。

要求:计算该项目各年净现金流量。

解:固定资产年折旧 =(80-8)/5=14.4( 万元 )NCF o-1= 一 40( 万元 )NCF2= 一 10( 万元 )NCF3=20 — 10=10( 万元 ) (投产期)NCF4-6=(85 — 55 — 14 .4) × (1 — 40 % )+14.4=23.76( 万元 )NCF7=(85 — 55 — 14 .4) × (1 — 40 % )+14.4+8+10=41.76( 万元 )(0401)2 (0501)1同(0507)1.已知:某更新改造项目中,购置新设备需要投资800000元,旧设备的变价净收入为300000元,预计其6年后的净残值相等,与处理旧设备有关固定资产清理损益为0元。

该项目不影响企业的正常经营,投入使用后不会增加收入,但每年会降低经营成本120000元。

假定不考虑所得税因素。

要求:计算该更新改造项目的净现金流量。

解:净现金流量:NCF o = –(800000–300000)=–500000万元NCF1~6 =120000(万元)(0601)1. 已知:某企业准备添置一条生产线,共需要投资 263 万元。

建设期为一年,全部资金于建设起点一次投入。

该项目预计可使用 10 年,期满有净残值 3 万元。

生产线投入使用后不要求追加投入流动资金,每年可使企业增加净利润 20 万元。

企业按直线法计提固定资产折旧。

要求:计算该项目的净现金流量。

(10 分 )解:净现金流量:年折旧 =263-3/10=26( 万元 ) (2 分 )NCF0 =-263( 万元 ) (2 分 )NCF l=0 (2 分 )NCF2-10 = 20+26=46( 万元 ) (2 分 )NCF11=20+26+3=49( 万元 ) (2 分 )六、求投资报酬率和剩余收益(0301)2.某公司的平均报酬率为 15 %,其所属某投资中心的经营资产为 500000 元,经营净收益为 100000 元。

要求:计算该投资中心的投资报酬率和剩余收益。

解:投资报酬率 =100000/500000=20%剩余收益 =100000 —500000 × 15 % =25000( 元 )(0401)3.假定某公司有一投资中心,今年一季度的有关资料如下;销售收入150000元营业资产(季初) 70000元营业资产(季末) 90000元营业利润15000元预期最低报酬率14%要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。

解:营业资产的平均余额=(70000+90000)/2=80000销售利润率=15000/150000×100%=10%资产周转率=150000/80000=1.875(次)资产报酬率=10%×1.875=18.75%剩余收益=15000—80000×14%=3800(元)七、单一品种、多品种保本点的计算(0301)3 . (15 分 ) 某企业本年度产品销售收入 4000000 元,产品销量 2000 件,产品单价 2000 元,企业固定成本 600000 元,单位变动成本 1000 元。

预计下年度固定成本增加 56000 元,单位变动成本增加 120 元。

要求:(1) 计算该企业本年度预计实现的利润额;(2) 计算该企业本年度的保本额;(3) 计算成本变动后保持原有利润水平的销售量。

解:本年度预计利润 =4000000-2000 × 1000 一 600000=1400000( 元 )本年度的贡献边际率 =(2000-1000)/2000= 50%本年度的保本额 = 600000/50% =1200000( 元 ) (y0=a/cmR)销售量 =[1400000+(600000+56000)]/[2000-(1000+120)]=2280( 件 )(贡献边际总额/单位贡献边际)(0501)2.(15分)某企业只生产一种产品,2003年的变动成本总额为84000元,产品单价为10 元,变动成本率为60%,获营业利润11000元,假定2004年追加投入广告费2000元,其他条件不变,要求:(1)计算2004年该企业的保本额。

(2)若实现目标利润20000元,则保利额是多少?(3)若2004年销售量比上年增加20%,则利润是多少?答案:贡献边际率=1-60%=40%销售收入=84000/60%=140000(元)固定成本=140000-84000-11000=45000(元)保本额=(45000+2000)/40%=117500(元)保利额=(45000+2000+20000)/40%=167500(元)2004年的利润:140000×(1+20%)-(45000+2000)-84000×(1+20%)=20200(元)(0601)4 ·某公司共生产 I 、Ⅱ、Ⅲ三种型号产品,具体资料如下表:求:计算综合保本销售额及各产品的保本销售额。

(12 分 )项目I 型Ⅱ型Ⅲ型预计销量(件)1000 1500 2000 单位售价(元)35 10 25 单位变动成本(元)28 6 16 固定成本总额(元)15500 元项目I 型Ⅱ型Ⅲ型单位贡献边际贡献边际率销售额销售比重720%3500035%440%1500015%936%5000050%注:表格内容 4 分,也可不列成表格形式只要数据计算正确即可得分。