中国钢铁工业年鉴2020:2019年4家耐火材料上市公司经营情况统计

中钢协重点统计钢铁企业明细 -回复

中钢协重点统计钢铁企业明细-回复针对中钢协重点统计的钢铁企业明细,本文将逐步回答以下问题,深入探讨钢铁行业的现状、发展趋势及面临的挑战。

第一部分:钢铁企业概述首先,我们需要了解中钢协所统计的钢铁企业明细。

中钢协是中国钢铁行业的行业组织,代表了全国范围内的钢铁企业。

钢铁企业明细中,我们可以看到包括国有企业、民营企业、外资企业等各类型的企业。

这些企业涵盖了钢铁行业的主要生产和经营实体。

第二部分:钢铁行业现状及发展趋势接下来,我们将回答以下问题:钢铁行业目前的现状如何?未来发展的趋势又是什么?目前,中国钢铁行业是世界上最大的钢铁生产国家。

然而,在过去几年里,由于国内经济增长放缓、钢铁产能过剩等因素的影响,钢铁行业面临了一系列的挑战。

为了应对这些问题,中国政府推出了一系列的政策,包括减少过剩产能、提高企业效益、加强环境保护等。

在未来,钢铁行业将继续面临挑战和机遇。

一方面,随着国内经济的转型和升级,需求结构将发生变化,对高品质产品的需求将增加。

国内钢铁企业需要不断提高产品质量,提升技术水平,以适应市场需求的变化。

另一方面,随着“一带一路”倡议的推进,国际市场需求也将提高,钢铁企业可以利用这一机会扩大出口。

第三部分:钢铁行业面临的挑战钢铁行业面临的挑战主要包括以下几个方面:1. 产能过剩:过去几年里,钢铁行业一直面临着产能过剩的问题。

为了解决这个问题,中国政府推出了去产能政策,但是去产能的过程可能会给企业带来一定的影响。

2. 环境压力:钢铁行业是一个资源密集型和高污染的行业,在生产过程中会产生大量的废气和废水。

为了应对环境压力,钢铁企业需要采取有效的环保措施,并不断提高生产工艺的清洁化水平。

3. 国际竞争:国际钢铁市场竞争激烈,中国钢铁企业需要提高自身的竞争力,包括技术水平、产品质量和市场开拓能力等方面。

第四部分:钢铁企业的发展策略为了应对上述挑战,钢铁企业可以采取以下发展策略:1. 结构调整:企业需要调整产业结构,逐步淘汰具有低附加值和高污染的产品,转向生产高品质和高附加值产品。

2020年1-9月中国钢铁行业市场现状及发展前景分析 预计全年进口量将增长6成左右

2020年1-9月中国钢铁行业市场现状及发展前景分析预计全年进口量将增长6成左右预计全年粗钢产量、钢铁消费将保持同比增长10月26日,中国钢铁工业协会(后简称为“中钢协”)举办2020年第三季度信息发布会。

中钢协表示,前三季度钢铁行业保持了生产平稳增长、价格小幅回升、效益逐步好转的行业运行态势。

预计全年粗钢产量、钢铁消费将保持同比增长,四季度钢铁价格将保持相对稳定。

同时,中钢协指出,目前,铁矿石、煤炭、焦炭和废钢价格均处于高位,且呈上涨态势。

在钢材价格难以大幅上涨的情况下,钢铁企业提高效益困难较大。

预计全年重点统计钢铁企业有望实现利润1800亿元左右,同比小幅下降或持平。

1、2020年前三季度中国钢铁行业运行现状分析——中国钢铁行业产量小幅增长中钢协表示,前三季度我国钢铁行业生产保持平稳,产量小幅增长。

据国家统计局公布的数据,2020年1-9月份,我国粗钢产量78159万吨,同比增长4.5%;生铁产量66548万吨,同比增长3.8%;钢材产量96424万吨,同比增长5.6%。

从季度看,一季度粗钢产量同比增长1.2%,二季度增长1.7%,三季度增长10.3%。

2)下游行业快速复苏,拉动需求增长明显据测算,2020年1-9月份中国粗钢表观消费量达到7.69亿吨,同比增长8.94%,增幅比1-8月份扩大1.7个百分点。

国家重大投资项目的启动和汽车、家电等下游行业的快速复苏,拉动了钢材需求,钢铁行业为国民经济的恢复发挥了重要支撑作用。

3)钢材出口大幅下降,进口明显增长据海关总署公布的数据,2020年1-9月份,全国累计出口钢材4039万吨,同比下降19.6%,出口均价822.07美元/吨,同比下降0.9%;累计进口钢材1507万吨,同比增长72.2%,进口均价813.24美元/吨,同比下降31.5%。

从趋势看,出口钢材呈逐月下降态势,进口钢材呈增长态势,若考虑进口钢坯增加的情况,6-9月份呈现我国粗钢净进口的形势。

2019年钢铁行业运行态势及原料供需状况共53页word资料

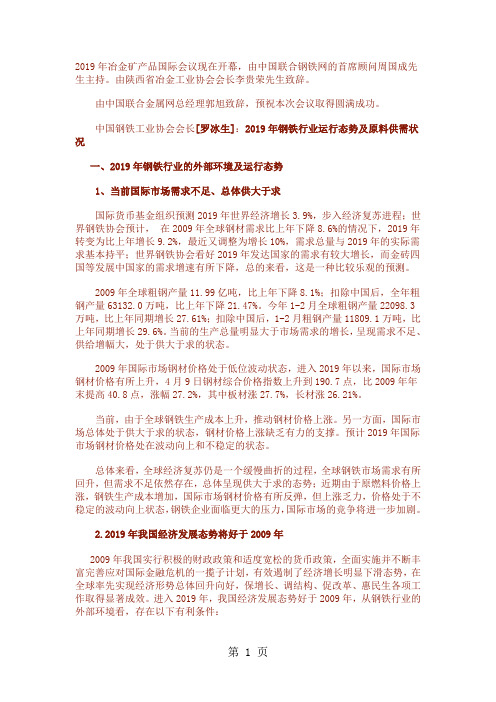

2019年冶金矿产品国际会议现在开幕,由中国联合钢铁网的首席顾问周国成先生主持。

由陕西省冶金工业协会会长李贵荣先生致辞。

由中国联合金属网总经理郭旭致辞,预祝本次会议取得圆满成功。

中国钢铁工业协会会长[罗冰生]:2019年钢铁行业运行态势及原料供需状况一、2019年钢铁行业的外部环境及运行态势1、当前国际市场需求不足、总体供大于求国际货币基金组织预测2019年世界经济增长3.9%,步入经济复苏进程;世界钢铁协会预计,在2009年全球钢材需求比上年下降8.6%的情况下,2019年转变为比上年增长9.2%,最近又调整为增长10%,需求总量与2019年的实际需求基本持平;世界钢铁协会看好2019年发达国家的需求有较大增长,而金砖四国等发展中国家的需求增速有所下降,总的来看,这是一种比较乐观的预测。

2009年全球粗钢产量11.99亿吨,比上年下降8.1%;扣除中国后,全年粗钢产量63132.0万吨,比上年下降21.47%。

今年1-2月全球粗钢产量22098.3万吨,比上年同期增长27.61%;扣除中国后,1-2月粗钢产量11809.1万吨,比上年同期增长29.6%。

当前的生产总量明显大于市场需求的增长,呈现需求不足、供给增幅大,处于供大于求的状态。

2009年国际市场钢材价格处于低位波动状态,进入2019年以来,国际市场钢材价格有所上升,4月9日钢材综合价格指数上升到190.7点,比2009年年末提高40.8点,涨幅27.2%,其中板材涨27.7%,长材涨26.21%。

当前,由于全球钢铁生产成本上升,推动钢材价格上涨。

另一方面,国际市场总体处于供大于求的状态,钢材价格上涨缺乏有力的支撑。

预计2019年国际市场钢材价格处在波动向上和不稳定的状态。

总体来看,全球经济复苏仍是一个缓慢曲折的过程,全球钢铁市场需求有所回升,但需求不足依然存在,总体呈现供大于求的态势;近期由于原燃料价格上涨,钢铁生产成本增加,国际市场钢材价格有所反弹,但上涨乏力,价格处于不稳定的波动向上状态,钢铁企业面临更大的压力,国际市场的竞争将进一步加剧。

耐火材料工业生产运行情况分析

2017年上半年耐火材料工业生产运行情况简要分析2017/8/30一、全国规模以上工业整体运行情况2017年6月份,规模以上工业增加值同比实际增长7.6%(以下增加值增速均为扣除价格因素的实际增长率),比5月份加快1。

1个百分点。

从环比看,6月份,规模以上工业增加值比上月增长0.81%.1-6月份,规模以上工业增加值同比增长6.9%。

1、1—6月份,规模以上工业企业实现主营业务收入59。

5万亿元,同比增长13.6%;发生主营业务成本51万亿元,增长13.6%;主营业务收入利润率为6.11%,同比提高0.42个百分点。

1—6月份,主营业务收入利润率为6.11%.规模以上工业企业每百元主营业务收入中的成本为85.69元,同比减少0.02元;每百元主营业务收入中的费用为7.29元,同比减少0.35元;每百元资产实现的主营业务收入为113.4元,同比增加5.8元;人均主营业务收入为132.9万元,同比增加16.5万元;产成品存货周转天数为13.7天,同比减少0.8天;应收账款平均回收期为37天,同比减少1.1天。

2、1-6月份,全国规模以上工业企业实现利润总额3.63万亿元,同比增长22%,增速比1-5月份放缓0.7个百分点。

3、6月末,规模以上工业企业应收账款12。

6万亿元,同比增长9。

4%;产成品存货4.0万亿元,增长8.6%。

二、2017年1—6月耐材行业生产运行情况1、耐火材料生产情况1-6月,同口径比较全国耐材产量902.03万吨,同比降低14。

70%.其中致密定型耐火制品570.66万吨,同比降低18.20%;保温隔热耐火制品22.86万吨,同比降低11。

79%;不定形耐火制品308。

51万吨,同比降低7。

61%。

2、耐火原材料进出口贸易情况1—6月,全国耐火原材料进出口贸易总额14。

70亿美元,比上年同期增长6。

75%。

其中出口贸易额13。

67亿美元,同比增长6.22%;进口贸易额1.03亿美元,同比增长14。

耐火材料行业产量发展政策及企业经营情况分析

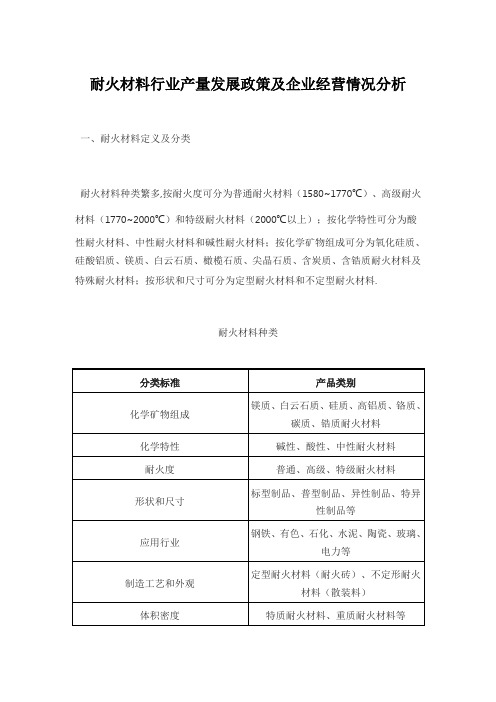

耐火材料行业产量发展政策及企业经营情况分析一、耐火材料定义及分类耐火材料种类繁多,按耐火度可分为普通耐火材料(1580~1770℃)、高级耐火材料(1770~2000℃)和特级耐火材料(2000℃以上);按化学特性可分为酸性耐火材料、中性耐火材料和碱性耐火材料;按化学矿物组成可分为氧化硅质、硅酸铝质、镁质、白云石质、橄榄石质、尖晶石质、含炭质、含锆质耐火材料及特殊耐火材料;按形状和尺寸可分为定型耐火材料和不定型耐火材料.耐火材料种类二、中国耐火材料行业产量据中国耐火材料行业协会数据,2019年中国耐火材料产量2431万吨,微增长3.7%,产量连续两年增长平缓.近年来耐火材料产品出口量稳定,占总产量比重稳定在6-8%.2020年1-9月,全国耐火材料产量1745.48万吨,比上年同期下降7.31%.其中:979.32万吨致密定形耐火制品,比上年下降6.38%;59.53万吨隔热耐火制品,同比增长34.77%;不定形耐火制品706.63万吨,下降10.88%.三、中国耐火材料行业出口贸易情况进出口方面,海外市场形势严峻.2020年1-9月,全国耐火材料出口贸易额21.36亿美元,大幅减少20.80%.全国耐火材料出口总量402.6万吨,比上年同期减少10.09%.其中耐火原料出口量为297.43万吨,比去年减少8.75%;耐火制品出口量为105.17万吨,比上年减少13.68万吨.耐火材料出口量、平均出口价格和出口贸易量都有不同程度的下降.四、中国耐火材料行业应用领域耐火材料主要用于高温工业,其市场地位举足轻重.据调查,2019年冶金行业耐火材料消费量占总需求的70%以上(钢铁冶炼消费量占绝大多数).近年来,耐火产品的下游需求一直保持稳定.随着中国经济逐步从高增长向高质量发展阶段,钢铁、水泥、玻璃等下游主要应用领域近年来供给侧改革全面展开,下游耐火材料需求总体稳定.钢铁行业是耐火材料最重要的用户,钢铁冶炼中耐火材料消耗占需求的70%左右,市场需求主要来自:1)炼钢高温环节,所有环节都需要使用耐火材料;2)熔炼钢杂质,耐火产品腐蚀消耗严重;而炼钢涉及熔钢流,高损耗的耐火产品;3)部分环节具有明显的热振动(温差变化),耐火材料损失较大.因此,耐火材料产品的钢铁冶炼消费量明显高于水泥/玻璃生产、有色冶炼等应用领域.有数据显示,平均吨钢耗钢耐火产品价值约60元,2020年中国粗钢产量约为104854万吨,中国钢耐火产品市场规模约629亿元.五、耐火材料行业企业竞争格局全球耐火材料产品产业集中度高.以钢铁工业为代表,高温产业发展历史悠久,全球耐火材料行业格局总体稳定.奥镁(RHIMagnesita,RHIMLN)、维苏威(Vesuvius,VSVSLN)作为全球耐火产品的代表,通过不断的兼并和收购,行业第一、第二的位置愈发稳定.根据收入口径,2019年全球CR8市场份额估计约为47%,其中奥镁、维苏威分别占13%和8%左右.若不考虑中国市场,跨国企业在海外耐火材料市场占比更高.中国高温产业发展历史相对较短,耐火材料市场仍然分散.据中国耐火材料行业协会数据,国内耐火材料相关企业近两千家,2019年国内耐火材料工业产值2069亿,其中,73家重点耐火材料企业营收568亿,仅占全行业27.4%,行业龙头企业濮耐股份、北京利尔、瑞泰科技、鲁阳节能2019耐火制品产量在行业内仅占2.0%、1.8%、1.9%、1.0%,合占7.7%,比2012年高3.8个百分点,近年来整体市场份额延续趋势.2019年中国耐火材料行业竞争格局六、中国耐火材料行业发展政策规划耐火材料行业准入门槛逐步提高.2013年,工业和信息化部发布了促进耐火材料产业健康可持续发展的若干意见,指出到2015年,形成具有国际竞争力的耐火材料企业2~3家,十大企业产业集中度提高至25%,到2020年十大企业产业集中度达到45%.同时,明确要大力推进联合结构调整(横向和纵向),加强节能降耗,严格环境管理等途径,逐步提高耐火材料行业准入门槛,淘汰落后产能.此后,工业和信息化部、发展改革委员会、生态与环境部及部分地方政府出台了相关配套文件,推进耐火材料产业供给侧结构改革.具体来说,重点在以下几项:耐火材料行业近年主要政策梳理七、中国耐火材料行业发展前景及趋势中国经济发展进入新常态,以大型基础设施投资为主体的发展模式也将发生转变,对建材产品消费需求量的增长将逐步减弱,耐火材料等传统建材产品需求总量将达到饱和点或趋于下降.同时,经济持续发展和工业化水平不断提高,使得耐火材料的消费需求和消费。

国内外耐火材料市场规模对比

国内外耐火材料市场规模对比目录一、前言 (2)二、国内外耐火材料市场规模对比 (3)三、有色金属冶炼 (5)四、陶瓷工业 (7)五、技术创新与智能化发展 (9)六、钢铁行业 (11)一、前言随着环保理念的深入人心,绿色环保耐火材料的研发成为行业热点。

低污染、低能耗、资源综合利用的耐火材料受到广泛关注。

例如,利用工业废弃物制备环保耐火材料,减少环境污染,同时降低生产成本。

耐火材料作为重要的工业基础材料,随着现代工业技术的飞速发展,对耐火材料的质量、性能和生产效率的要求也日益提高。

在这样的背景下,智能化技术的应用逐渐成为了耐火材料行业转型升级的关键。

随着科技的进步和工业领域的发展,耐火材料在新兴领域的应用越来越广泛。

新兴领域包括但不限于高温工业、节能环保、新型陶瓷、先进陶瓷复合材料等领域。

这些领域的发展对耐火材料提出了更高的要求,同时也为耐火材料行业带来了新的发展机遇。

耐火材料行业在研发动态及未来趋势方面呈现出多元化、高性能化、智能化、绿色化等发展趋势。

企业需紧跟市场需求和技术进步,加大研发和创新投入,不断提高产品性能和质量,以适应行业的发展趋势。

钢铁行业的需求增长趋势将带动耐火材料行业的发展。

企业需要关注市场动态,加强技术研发,提高产品质量,以适应市场需求的变化。

也需要关注环保生产,推动行业的绿色化发展。

声明:本文内容来源于公开渠道或根据行业大模型生成,对文中内容的准确性不作任何保证。

本文内容仅供参考,不构成相关领域的建议和依据。

二、国内外耐火材料市场规模对比随着全球经济的不断发展和工业化进程的推进,耐火材料行业在国内外均呈现出稳步发展的态势。

国内外耐火材料市场规模对比,不仅体现在总量上的差异,更在于其发展趋势、市场结构和消费特点等方面的不同。

(一)总量对比1、国内市场规模近年来,中国耐火材料行业规模不断扩大,产量和销量持续增长。

随着钢铁、有色金属、陶瓷等行业的快速发展,耐火材料需求持续增长。

2、国际市场规模相较于中国,国际耐火材料市场规模同样庞大,但增长速度略有不同。

中钢协重点统计钢铁企业明细

中钢协重点统计钢铁企业明细(原创实用版)目录一、中钢协统计数据显示我国钢铁行业现状二、钢铁行业供大于求,产量下降,需求减少三、中美贸易战影响中国钢铁出口四、新能源汽车、光伏发电、锂电池等新兴产业对钢铁需求产生影响五、2022 年 11 月上旬重点统计钢铁企业产存情况六、2023 年 5 月下旬重点统计钢铁企业产存情况七、2023 年 4 月上旬重点统计钢铁企业钢材库存量增长正文根据中钢协的统计数据显示,我国钢铁行业目前供大于求,产量虽然有所下降,但降幅有限。

与此同时,下游需求降低较多,尤其是中美贸易战以来,中国出口到欧美的机电产品数量也在下降,这部分产品的钢材需求随之萎缩。

新增的出口新三样:新能源汽车、光伏发电、锂电池中只有汽车用钢较多,总体来看增量不及下滑需求。

在 2022 年 11 月上旬,重点钢企粗钢日均产量 198.68 万吨,环比下降 2.09%;钢材库存量 1672.18 万吨,比上一旬(即上月底)增加24.84 万吨,增长 1.51%。

这表明钢铁行业的产量继续下降,而库存量却有所增长。

2023 年 5 月下旬,重点统计钢铁企业的产存情况尚未公布,但可以预见的是,在需求减少、产量下降的大环境下,钢铁行业的库存量可能会继续增长。

另外,2023 年 4 月上旬,重点统计钢铁企业钢材库存量 1832 万吨,较上月底增长 6.18%。

这一数据进一步证实了钢铁行业供大于求的现象,库存量的增长速度超过了产量的下降速度,说明钢铁行业的产能过剩问题依然突出。

总的来说,我国钢铁行业面临的挑战依然严峻,除了要应对国际贸易环境的变化,还需要加快产业转型升级,提高钢铁产品的附加值,以适应新兴产业的发展需求。

中国耐火材料协会2020年度工作报告

中国耐火材料协会2020年度工作报告一、2020年全国耐火材料行业总体生产运行情况1、下行压力显现,耐材产量略降2020年全国耐火材料制品产量2797.15万吨,同比减少4.48%。

其中,致密定形耐火制品1656.17万吨,同比减少4.31%;保温隔热耐火制品52.63万吨,同比减少5.56%;不定形耐火制品1088.35万吨,同比减少4.68%。

2、2020年全国耐火材料进出口情况2020年,全国耐火原材料进出口贸易总额35.61亿美元,比上年同期增长10.42%。

出口贸易额33.30亿美元,同比增长11.30%;进口贸易额2.31亿美元,同比降低0.49%。

全国耐火原材料出口总量566.09万吨,同比增长12.61%。

耐火原料出口379.86万吨,同比增长16.60%;出口贸易额17.96亿美元,同比增长12.67%;耐火制品出口186.23万吨,同比增长5.27%,出口贸易额15.34亿美元,同比增长9.73%,出口综合平均价格同比增长4.27%。

在海关查询的主要耐火原料出口品种中,除白刚玉和碳化硅出口平均价格略有增长外,其他主要品种均有不同程度的下降,耐火铝粘土、电熔镁砂和烧结镁砂出口平均价格分别降低2.95%、8.06%和5.29%。

3、国际经济复苏缓慢,国内经济增速放缓世界经济2020年和2020年将小幅增长,增长率分别为3.1%和3.3%。

中印等新兴经济体仍将是世界经济增长的重要动力。

我国经济新常态,经济增速放缓,城市房地产产能过剩,许多制造行业利润空间萎缩,公司和地方政府负债高昂。

但中国经济在再平衡的过程中保持了相对高速的增长,已有迹象表明经济结构调整正朝着正确的方向发展。

以下几点值得注意,一是人口红利消失,提高劳动生产率迫在眉睫;二是产能过剩的矛盾将日益突出;三是企业必须减少债务,包括贷款;四是注意外部冲击可能影响中国的出口。

从协会统计的58家重点耐材生产企业2020年生产经营情况看,产量基本与2020年持平,主营业务销售收入增长3.44%,利润增长幅度较大。