[实用表格]采购成本比较表

采购价格与成本管理表格模版

采购价格与成本管理表格模版【最新资料 ,Word版,可自由编辑!】一、采购成本预算表物品型号第 1季度第 2季度第 3季度第 4季度合计名称规格数量金额数量金额数量金额数量金额数量金额预计现金支出第1季度第2季度第3季度第4季度合计(见本书 311 页)二、采购成本分析表单位名称:日期:年月日产品名称零件名称 零件料号估价数量 备 注材 料 费名称 编号 规格 厂牌 单价 用量 损耗率 材料费加 工 费加工内容 编号 使用设备 日产量 设备折旧 模具折旧 单价 加工费后加工费加工名称 编号 使用设备 日产量 加工单价 说 明合 计材料费合计 加工费合计 后加工费合计 营销费用 税 金 利润总价备注:(见本书 312 页)三、采购费用分配表年 月 日 人 工 费 仓 储 费 运 杂 费 物料 合计 名称 分配 金额 分配金额 分配 金额 分配率 分配率 分配率标准 (元) 标准 (元) 标准 (元)合计(见本书 313 页)四、采购成本计算表人工费运杂费采购价仓储费采购成本合计材料名称单位单位单位单位单位总成本总成本总成本总成本总成本成本成本成本成本成本合计(见本书 314 页)五、采购价格与成本汇总表物料价格采购地区运输费用取得成本付款付款方式名称代码内销外销国别供应商金额方式内销外销条件(见本书 315 页)六、采购价格与成本差异汇总表材料材料价费用合计总成本合计数量名称估计实际差异(% )估计实际差异( %)估计实际差异(%)合计(见本书 316 页)七、采购成本比较表时间本月上月本年累计上年累计项目金额%金额%金额%金额%1.原材料2.辅助材料3.其他物料4.采购费用支出成本合计编制:复核:(见本书 317 页)。

企业管理采购价格与成本管理表格模版8()

【最新资料,Word版,可自由编辑!】一、采购成本预算表物品名称型号规格第1季度第2季度第3季度第4季度合计数量金额数量金额数量金额数量金额数量金额预计现金支出第1季度第2季度第3季度第4季度合计(见本书311页)二、采购成本分析表单位名称:日期:年月日产品名称零件名称零件料号估价数量备注材料费名称编号规格厂牌单价用量损耗率材料费加工费加工内容编号使用设备日产量设备折旧模具折旧单价加工费后加工费加工名称编号使用设备日产量加工单价说明合计材料费合计加工费合计后加工费合计营销费用税金利润总价备注:(见本书312页)三、采购费用分配表年月日物料名称人工费仓储费运杂费合计分配标准分配率金额(元)分配标准分配率金额(元)分配标准分配率金额(元)合计(见本书313页)四、采购成本计算表材料名称人工费运杂费采购价仓储费采购成本合计单位成本总成本单位成本总成本单位成本总成本单位成本总成本单位成本总成本合计(见本书314页)五、采购价格与成本汇总表物料价格采购地区运输费用取得成本付款条件付款方式名称代码内销外销国别供应商金额方式内销外销(见本书315页)六、采购价格与成本差异汇总表材料名称数量材 料 价费用合计总成本合计估计 实际 差异(%) 估计 实际 差异(%) 估计 实际 差异(%)合计(见本书316页)七、采购成本比较表本 月上 月本年累计上年累计金额%金额%金额%金额%1.原材料时间项目2.辅助材料3.其他物料4.采购费用支出成本合计编制:复核:(见本书317页)。

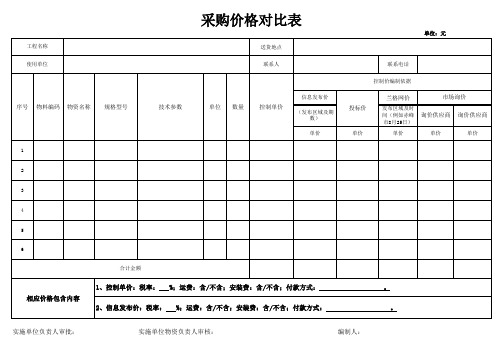

采购价格对比表

合计金额

1、控制单价:税率: %;运费:含/不含;安装费:含/不含;付款方式: 2、信息发布价:税率: %;运费:含/不含;安装费:含/不含;付款方式:

。 。

实施单位负责人审批:

实施单位物资负责人审核:

编制人:

工程名称 使用单位

序号 物料编码 物资名称 规格型号

1

技术参数

采购价格对比表

送货地点 联系人

单位 数量

控制单价

信息发布价

(发布区域及期 数)

单价

单位:元

联系电话

控制价编制依据

投标价 单价

兰格网价

市场询价

发布区域及时 间(例如赤峰 询价供应商 询价供应商 市8月25日)

单价

ቤተ መጻሕፍቲ ባይዱ

单价

单价

2

3

4

5

6

相应价格包含内容

企业管理采购价格与成本管理表格模版

名

计 际 (%)

(%)

(%)

称

合计 (见本书 316 页)

七、采购成本比较表

时 项

间 目

本月 金额 %

上 月 本年累计 金额 % 金额 %

1.原材料

上年累计 金额 %

2.辅助材料

3.其他物料

4.采购费用支出

成本合计 编制:复核: (见本书 317 页)

名称

本

本

本

本

本

成本

成本

成本

成本

成本

合计 (见本书 314 页)

五、采购价格与成本汇总表

物 料 价 格 采购地区 运输费用 取得成本 付款 付款方

名称 代码 内销 外销 国别 供应 金 方式 内销 外销

式

条件

商额

(见本书 315 页) 六、采购价格与成本差异汇总表

ห้องสมุดไป่ตู้

材 数 材料价

费用合计

总成本合计

料 量 估 实 差异 估计 实际 差异 估计 实际 差异

单位名称:

日期: 年 月 日

产品名称 零件名称 估价数量

零件料号 备注

材料费

名称 编号 规格

厂牌

单价

用量 损耗 材料 率费

加工费 加工内容 编号 使用设 日产量 设备折 模具折 单价 加工

备

旧

旧

费

后加工费 加工名称 编号 使用设 日产量 加工单

备

价

说明

材料费合 营销计费用

总价 备注: (见本书 312 页)

【最新资料,Word 版,可自由编辑!】

一、采购成本预算表

物品

名称 型号 第 1 季度 第 2 季度 第 3 季度 第 4 季度 合计 数量 金额 数量 金额 数量 金额 数量 金额 数量 金额

企业管理采购价格与成本管理表格模版8

【最新资料,Word版,可自由编辑!】一、采购成本预算表物品名称型号规格第1季度第2季度第3季度第4季度合计数量金额数量金额数量金额数量金额数量金额预计现金支出第1季度第2季度第3季度第4季度合计(见本书311页)二、采购成本分析表单位名称:日期:年月日产品名称零件名称零件料号估价数量备注材料费名称编号规格厂牌单价用量损耗率材料费加工费加工内容编号使用设备日产量设备折旧模具折旧单价加工费后加工费加工名称编号使用设备日产量加工单价说明合计材料费合计加工费合计后加工费合计营销费用税金利润总价备注:(见本书312页)三、采购费用分配表年月日物料名称人工费仓储费运杂费合计分配标准分配率金额(元)分配标准分配率金额(元)分配标准分配率金额(元)合计(见本书313页)四、采购成本计算表材料名称人工费运杂费采购价仓储费采购成本合计单位成本总成本单位成本总成本单位成本总成本单位成本总成本单位成本总成本合计(见本书314页)五、采购价格与成本汇总表物料价格采购地区运输费用取得成本付款条件付款方式名称代码内销外销国别供应商金额方式内销外销(见本书315页)六、采购价格与成本差异汇总表材料名称数量材料价费用合计总成本合计估计实际差异(%)估计实际差异(%)估计实际差异(%)合计(见本书316页)七、采购成本比较表本月上月本年累计上年累计时间项目金额% 金额% 金额% 金额%1. 原材料2. 辅助材料3. 其他物料4. 采购费用支出成本合计编制:复核:(见本书317页)。

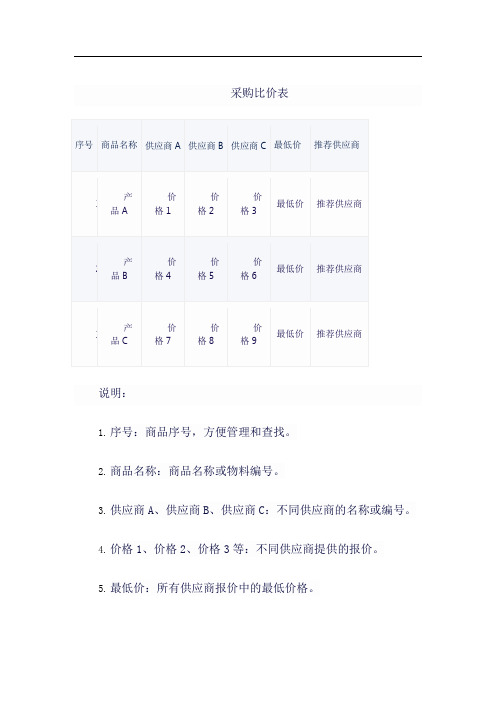

采购比价表

采购比价表

说明:

1.序号:商品序号,方便管理和查找。

2.商品名称:商品名称或物料编号。

3.供应商A、供应商B、供应商C:不同供应商的名称或编号。

4.价格1、价格2、价格3等:不同供应商提供的报价。

5.最低价:所有供应商报价中的最低价格。

6.推荐供应商:根据价格和其他因素(如交货期、质量等)推荐的供应商。

使用该模板时,您可以根据实际需求进行修改和扩展,例如添加更多的供应商、增加其他评估因素等。

同时,您还可以根据实际情况调整表格的格式和样式,使其更符合您的需求。

采购成本分析表

采购成本分析表

本文是关于采购管理制度中的采购成本分析表。

采购成本分析表是采购价格管理制度的重要参考表格,通过采购成本分析表可以衡量每件产品的主要供货商信息。

通过横向比较可以分析各供货商的价格,有利于选择更优质的供货商,降低采购成本;纵向分析可以比较一段时间内的采购成本的变化,合理安排生产,降低企业生产成本。

采购成本分析表

厂商名称:年月日

产品名称零件名称零件料号估值数量备注主

NO. 名称规格厂牌单价用量耗损率材料费材

料

费

NO. 工程内容使用设备日产量加工单价加工说明

加

工

费

材料费合计加工费合计后期工费合计

营销费用税金利润

总价

其他备注。