中国乘用车变速器配套市场现状及发展趋势

我国汽车变速器的使用现状和发展趋势浅析

我国汽车变速器的使用现状和发展趋势浅析就国内汽车变速器发展层面来看,势必要走多元化发展的道路。

不管是哪类变速器,均存在着优缺点,因此要支持多元化技术的发展,综合各方力量,加大自动变速器的研发,推动该高新技术朝着产业化方向快速发展,走出与国情相符的自主创新之路。

鉴于此,本文对我国汽车变速器的使用现状和发展趋势进行了分析探讨。

标签:汽车;变速器;自动变速器;发展现状;趋势一、各类汽车变速器简述1、电控机械式自动变速器(AMT)电控机械式自动变速器是对过去干式离合器和手动齿轮变速器的一种改进,主要是对手动换挡操作部分进行了改造。

虽然AMT的整体构造没有发生变化,,但是可以利用电子控制来进行自动换挡。

AMT对电子控制单元(ECU)的信号输入进行控制,其中的内容有驾驶员的操作(加速踏板的位置和档位选择)和汽车运行状况(包括发动机转速、节气门开度、车速等)。

ECU依据换挡的变化规律、离合器把控规律、发动机节气门自动转化规律等内容,进行信号的传递,对驾驶员的起步和换挡等内容进行模拟控制,使得汽车各个部件能够有效的调节。

因为AMT是以MT为基础构建的,生產空间比较大,资金投入较少,所以受到了厂家的信赖。

ATM的主要技术就是电子控制,电子技术和质量与ATM的特性和运行质量密切相关。

2、手动变速器手动变速器(MT)从全球第一辆汽车成功研究制备之日起,便得到了大范围的推广运用。

目前,就MT的结构而言,包括了三部分,一是壳体,二是操纵件,三是传动件。

工作原理具体如下:对同步器进行拨动从而使不同挡位的齿轮传递动力,让传动比得以变更,通过这种方式,对驱动轮的转动速度及转矩进行改变。

就手动变速器来说,其有着结构复杂程度低、成本小、技术成熟以及能够有效进行动力传递等诸多优点,一直以来都发挥着主导性作用。

不过,其操作相对比较复杂,要求驾驶员有很强的驾驶水平,同时在出现特殊工况时,或者是长时间进行驾驶时,极有可能导致驾驶员出现疲劳感等,使得驾驶风险进一步加大。

2024年DCT变速器市场分析现状

2024年DCT变速器市场分析现状概述DCT(双离合器自动变速器)是一种先进的汽车变速器技术,由于其高效、平顺的换挡表现和卓越的燃油经济性,在现代汽车市场上越来越受欢迎。

本文将对DCT变速器市场的现状进行分析。

市场规模DCT变速器市场近年来呈现快速增长的趋势。

根据市场研究机构的数据统计,2019年全球DCT变速器市场规模达到XX亿美元,预计在2025年将增长至XX亿美元。

主要驱动市场增长的因素包括对燃油经济性要求的提高以及消费者对驾驶体验的需求。

市场驱动因素1.燃油经济性:随着油价的上涨和环保意识的增强,汽车制造商和消费者越来越关注燃油经济性。

DCT变速器在换挡过程中几乎没有动力中断,从而显著提高了燃油经济性。

2.驾驶体验:DCT变速器的快速换挡和平顺性能使得驾驶更加舒适和轻松。

不仅可以提供良好的加速性能,还能为驾驶员提供顺畅的换挡体验,满足消费者对驾驶的舒适性和乐趣性的需求。

3.技术进步:DCT变速器的技术不断发展,包括液压系统、离合器控制、电控单元等方面的改进。

新一代DCT变速器不仅提高了换挡速度和平顺性能,还增加了可靠性和耐用性,吸引了更多的消费者。

市场前景DCT变速器市场的前景非常广阔。

随着再生能源汽车的普及和电动汽车市场的快速增长,DCT变速器也将成为电动汽车领域的主流技术。

另外,发展中国家的汽车市场也是DCT变速器市场的重要增长驱动力,这些市场中对燃油经济性和驾驶体验的需求不断增加。

然而,DCT变速器市场也面临一些挑战。

首先,高成本是制约其市场普及的主要因素之一。

与传统的手动变速器和自动变速器相比,DCT变速器的制造成本较高,导致其价格偏高,限制了市场的扩大。

其次,技术复杂性和维护成本也是一些消费者犹豫选择DCT变速器的原因之一。

尽管如此,随着技术的进步和规模效应的实现,预计DCT变速器的价格将逐渐下降,从而促进市场的增长。

总结DCT变速器市场在全球范围内以快速增长的趋势发展。

其高效、平顺的换挡表现以及卓越的燃油经济性使得DCT变速器成为现代汽车市场的热门技术。

我国自动变速器发展现状及未来趋势(上)

内将 A 作为标 准 配置 装于 轿车 。 T

l9 年 中 日合资生产 的本田雅阁轿 99 车 也正 式 投产 ,其AT 本 田技 术 为 P AX型 ,它采用全 电子直控式变速

装置 ,能将变速 、燃 油喷射以及巡

发 自动变速器的时 间较 晚 ,多为近几年 的事 ,虽然 目前技术实 力还 比较薄

一

直工作在同一转速区间保持低噪声并连续加速的 变速 器青眯有加 。

在我国, 自动 变速 器市场近些年每年都在以2 %的速度增 长,但毕竟起 步晚,基础 薄弱,大 0

量 自动 变速 器仍 然依 赖进 口。 自主 品牌 企业 开 发 了一 些新 产 品 ,但 多数 没有 形成 产 业 化 ,产 品技 术路 线也 不是 十 分清 晰 。 本刊将 从 第l期 开始 连 续 在 “ 业透 视 ”栏 目介 绍我 国 自动 变速 器发展 O 产 现状 及 未 来趋 势 ,以 飨读 者 。

弱 ,但从2 0 年 以来 ,我 国自主开发 自动变速器的成果 已开始显现 ,只是绝 08

大多数尚没有形成产业化 。

1东安2 亿元打造 自动变速器 自主化生产基地 . 0

2 0 年6 6 0 8 月2 日,日本三菱 自动车株式会社 向哈尔滨东安汽车发动机制 造有限公司转让 自动变速器项 目。东安 公司斥资2 1 元 ,利用该引进项 目建 0L 设 了我国首家汽车 自动变速器 自主化生产 基地 。

在 美 国 ,A ( 力 自动 变速 器 ) 占有 绝 对优 势 。这 主要 是 因 为其 自动 变速 器 发展 较早 , 消 T 液

费者要 求汽车必须操控 简单 ,驾乘舒适 ,且 对油耗并不敏 感。这种消费习惯造就 了美国以A T为 主的 自动变速器市场

中国汽车变速箱配套市场现状及发展趋势分析

中国汽车变速箱配套市场现状及发展趋势分析概述过去五年,中国汽车产量出现了持续的高速增长态势,尤其是2009年,政府出台了刺激政策以及相当于中国GDP三分之一的大规模银行放贷,促使汽车销量陡增,中国已成为全球最大的新车销售市场。

据中国汽车工业协会统计,2009年,基本型乘用车(轿车)产销747.12万辆和747.31万辆,同比增长48.32%和48.07%;多功能乘用车(MPV)产销25.07万辆和24.89万辆,同比增长30.76%和26.12%;运动型多用途乘用车(SUV)产销65.79万辆和65.88万辆,同比增长46.86%和47.15%;交叉型乘用车产销200.40万辆和195.05万辆,同比增长88.93%和83.39%。

根据今年上半年发展形势看,2010年中国汽车市场进一步巩固全球第一的地位已成定局,中国汽车市场将继续领跑全球车市。

预计全年销量将有可能超过1600万辆,比第二大新车市场美国的汽车销量超出300多万辆。

因此与之相配套的汽车变速箱也处于高速发展期。

我国汽车变速箱近五年的平均增长速度超过25%,2010年预计全年增速将超过40%,国产汽车变速箱销售规模将超过600亿元。

近年来乘用车市场增长迅速,大部分配套为手动变速箱,自动变速箱的需求比例不断提高。

随着商用车市场快速发展,2009年商用车变速箱的市场销量已达331万台,其中轻、重型变速箱市场成为市场发展的亮点。

在手动变速箱领域,国产品牌已占主导地位。

但技术含量更高的自动变速箱市场却是进口产品的天下。

根据盖世网的调查,外资汽车零部件公司凭借其技术、管理和既有客户关系等优势,在中国汽车市场尤其是高科技领域占据绝对的主导地位。

如EMS发动机控制系统、安全气囊、ABS系统、自动变速箱等,基本控制了70%以上的市场份额,部分产品几乎全部为外资垄断。

一、汽车变速箱的分类汽车实际使用情况非常复杂,如起步、怠速停车、低速或高速行驶、加速、减速、爬坡和倒车等,故要求汽车的驱动力和车速能在相当大的范围内变化,为了适应经常变化的行驶条件并使发动机在功率高、油耗低的工况下工作,在传动系统中设置变速箱必不可少。

2024年汽车变速器市场需求分析

2024年汽车变速器市场需求分析1. 引言汽车变速器是汽车传动系统中的核心组成部分,它对汽车的性能和燃油经济性影响巨大。

随着汽车工业的快速发展和消费者对汽车性能要求的提高,汽车变速器市场也呈现出快速增长的趋势。

本文将对汽车变速器市场的需求进行分析,以便更好地理解市场发展趋势和消费者需求。

2. 当前汽车变速器市场概况目前,汽车变速器市场呈现出多元化和细分化的特点。

根据不同的变速器类型和应用领域,市场需求差异明显。

以下是当前汽车变速器市场的一些概况:2.1 手动变速器市场手动变速器在很多发展中国家仍然占据主导地位,其中包括中国和印度等国家市场。

手动变速器的简单结构和低成本使其在这些市场受到消费者的青睐。

然而,随着自动变速器技术的不断进步和消费者对舒适性的要求提高,手动变速器市场正在逐渐萎缩。

2.2 自动变速器市场自动变速器市场在发达国家市场占有主导地位。

自动变速器不仅提供了更好的驾驶体验和舒适性,还能提高燃油经济性。

随着技术的进步,自动变速器逐渐向智能化和电动化发展,满足了消费者对更高性能和环保性能的需求。

2.3 变速器配件市场变速器配件市场是汽车变速器市场重要的补充部分。

随着汽车保有量的增加和车辆质保期限的延长,变速器维修和更换配件的需求也在增加。

这为变速器配件市场提供了巨大的商机。

3. 2024年汽车变速器市场需求分析3.1 技术革新驱动需求增长汽车变速器市场的需求受到技术革新的驱动。

随着电动汽车和混合动力汽车的兴起,新型变速器技术的需求也在增加。

例如,对于纯电动汽车,一种高效的、紧凑的变速器系统是至关重要的。

因此,变速器制造商需要通过技术创新来满足消费者对这些新型汽车的需求。

3.2 燃油经济性的重要性随着能源资源的稀缺性和环境保护意识的提高,消费者对汽车的燃油经济性要求越来越高。

燃油经济性成为消费者购车的重要考虑因素之一。

因此,汽车变速器制造商需要不断提升变速器的效率和性能,以满足市场对更节能的需求。

中国乘用车变速器配套市场现状及发展趋势

1 月

2 月

3 月

4 月

5 月

6 月

7 月

8 月

9 月

1月 0

1月 1

1 月 2

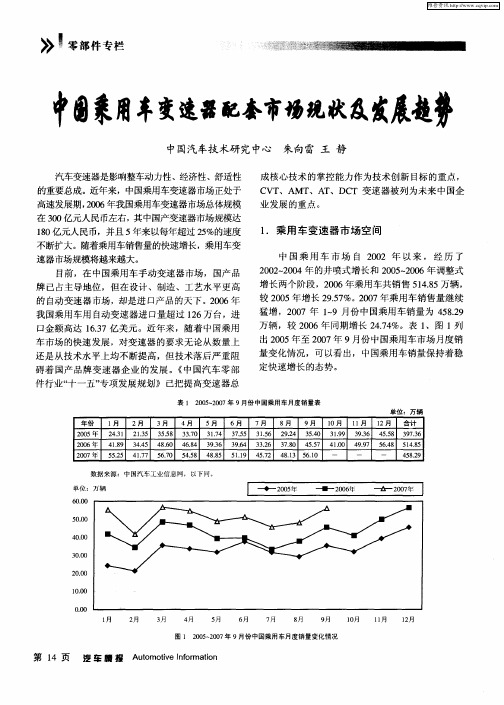

图 1 20 — 07年 9月 份 中国乘 用车 月度 销量 变化情 况 0 5 20

第 1 页 汔 车 膀 报 4

A tmoi fr ai u o t eiom t n v n o

猛增 ,2 0 0 7年 1 9月份 中 国乘用 车销 量为 4 82 - 5. 9 万辆 ,较 2 0 0 6年 同期增 长 2 .4 47 %。表 1 、图 1列

出 2 0 至 20 0 5年 0 7年 9月份 中 国乘用车 市场 月度 销 量 变化 情况 ,可 以看 出, 中国乘用 车销 量保 持着 稳

维普资讯

零部 件 专 栏

∞ 肿

中乘 车 速 配 市 现 及展 势 国 用 变 器 套 场 状 发趋

中国汽车技术研 究 中心 朱向雷 王 静

汽车变速器 是影响整车动力性 、经济性 、舒适 性

成 核心技 术 的掌控 能力 作为 技术 创新 目标 的重 点 , CV 、A 、A T MT T、DC 变 速器 被列 为未来 中国企 T

维普资讯

零部件专栏 喾

汽车 变速 器 的使用 寿命 与整 车基 本 相 当,售后 维 修市场 对变 速器 总成 的 需求 仅 占少 数 ,故此 可将 乘 用 车 市场 空 间 近 似 为 乘 用 车 变 速 器 配 套 市 场 空

间。

较 20 0 5年 增长 2 . %。2 0 05 4 0 7年 1 9月份 ,手 动 档 - 乘 用车 共销 售 3 86 加 , 比增 长 O 7 %。 2 0 .5 辆 同 m 2. 10 表 、 ∞ ∞ 巧万

汽车自动变速技术的发展现状与展望

汽车自动变速技术的发展现状与展望随着科技的不断进步和人们对汽车驾驶体验的要求不断提高,汽车自动变速技术也在不断发展和改进。

自动变速器作为汽车的核心部件之一,对于驾驶的舒适性、驾驶稳定性和燃油经济性都起着至关重要的作用。

本文将从汽车自动变速技术的发展现状和未来展望两方面对其进行探讨。

一、自动变速技术的发展现状1. 传统自动变速技术传统的自动变速技术采用油压控制变速箱,通过液压系统来实现换挡操作。

这种技术在市场上应用较早,已经逐渐成熟,并且在舒适性和驾驶体验方面都有着良好的表现。

然而传统自动变速技术存在换挡速度慢、燃油经济性不佳等问题,使得其在性能和燃油经济性方面逐渐被其他更先进的技术所取代。

2. 双离合器自动变速技术双离合器自动变速技术是目前较为先进的自动变速技术之一,其通过双离合器和电控系统实现了更快速的换挡操作。

相比传统自动变速技术,双离合器技术的换挡速度更快、平顺性更好,同时还能提供更好的燃油经济性。

双离合器自动变速技术在一些高端汽车品牌中得到了广泛应用,成为提升驾驶体验和燃油经济性的重要手段。

3. CVT(恒速变速器)技术CVT是一种通过钢带或链条等传动元件来实现无级变速的技术,其可以在理论上实现无级变速。

CVT技术在燃油经济性方面有着明显的优势,同时在驾驶平顺性方面也有良好的表现。

然而CVT技术也存在传动效率不高、承载能力有限等问题,导致其在大型车辆和高性能车型中应用较少。

4. 混合动力自动变速技术随着环保和节能理念的普及,混合动力汽车逐渐成为汽车发展的趋势。

混合动力汽车搭载的自动变速技术不仅需要满足传统汽油动力车辆的需求,还需要考虑电动机与发动机的匹配问题。

在这方面,一些汽车制造商通过不断的技术创新,尝试采用新的变速技术,来满足混合动力汽车的需求。

二、自动变速技术的未来展望1. 更快速的换挡速度未来的自动变速技术将会更加注重换挡速度的提升,提高汽车的动力响应和驾驶体验。

更快速的换挡速度也将有助于提高汽车的加速性能和行驶稳定性。

汽车自动变速器的现状及发展趋势

汽车自动变速器的现状及发展趋势摘要:动力传动系统对汽车的整车性能起着重要的作用,而变速器则是动力传动系统的关键部分。

变速器不仅能体现整车的动力性和经济性,还能改变发动机的工作效率。

优异的变速器可使发动机在工作过程中处于高效率状态。

自动变速器主要有4种类型:液力自动变速器、电控机械式自动变速器、双离合器变速器以及无级变速器。

目前,世界各国的自动变速器厂商正在进行着生产技术的改进和革新,以便使自动变速器能够在车辆上得到更好应用,这已成为现代汽车与工业发展的重要标志之一。

关键词:汽车自动变速器;现状;发展趋势1.汽车自动变速器的研究现状1.1液力自动变速器的研究现状液力自动变速器(AT)的组成部分包括液力变矩器、齿轮变速系统、液压操纵系统和控制系统。

传动轴和变速器通过接触式离合器联接在一起,来实现挡位更换。

液力自动变速器的特点在于液力耦合器的选用,利用液压系统来完成动力传输,依靠液力传递和齿轮组合的方式来达到改变速比的目的。

人们对液力自动变速器已经有很多年的研究经验,发展相对成熟。

液力自动变速器的优点是操作简单、驾驶舒适且有良好的动力性能,但是液力自动变速器结构复杂、效率低且成本也比较高。

在国外,特别是在欧洲、美国和日本等汽车产业发达的地区和国家,液力自动变速器有着很好的发展前景,在2002年到2003年期间,6AT和7AT液力自动变速器被成功地研发出来,在此之后8AT液力自动变速器也被成功开发。

2017年Ford 汽车公司官方发布10AT液力自动变速器消息。

从国内外的研究现状来看,液力自动变速器是目前发展最完备、技术最成熟且应用也最为广泛的自动变速器。

1.2电控机械式自动变速器1985年,日本五十铃公司率先研制成功NAVI-5型全自动机械式变速器并装车。

1986年,AMT技术第1次应用在F1法拉利赛车上。

1995年,本田的部分Civic轿车装载了AMT。

1996年,宝马M3轿车M序列式变速器采用了全新电液控制系统,ZF公司也推出了新产品ASTronic系列,可以灵活选择各种驾驶模式,并将变速器所有功能集成在一个单元里,提高其可靠性,是世界上第一台完全一体化的AMT。

我国自动变速器发展现状及未来趋势(中)

知识产权 。

DCT 的前 景应该比较好 , 自主开发 的难点主要是液压 模块 和双离合器两

方面 ,核心 问题还是加 工工艺水平低 ,控 制系统开发能 力较弱 。

产A 后 ,外资企业 的产品价格 自然 T

者要 求汽车必须操控 简单 ,驾乘舒适 ,且 对油耗并不敏 感。这种消费习惯造就 了美国以A T为主

的 自动 变速 器市场 欧 洲 消 费者 注重 驾驶 体 验 和 驾驶 乐趣 ,喜 欢手 动操 控 对 机 械 带 来 的控 制 感 ,并 且 对 油耗 比 较 看重 ,所 以 自动 变速 器 发展 空间一 直 不 大。 具有 节能和运 动特性 的DC ( 离合 器 式 自动 变速 T 双 器) 出现后 ,立刻 成 为欧 洲市 场 的 宠 儿。 日本是世 界 _C T ( E V 无级 变速 器 )装 车率 最 高的 市场 。 日本消 费者 对C T 种 可 以使 发 动机 V这

v

带制造和液压 阀控 制技术两个方面 。C T V 的Hale Waihona Puke 带 , 目 国际上只有博世等个 前

别零部件 巨头 企业具备生产 能力 ,国内企业短 时 间内实现 自主生产的可能性 很小 。 自主企 业生产C VT,钢带只能从 国外 采购。再者 ,C 的液压阀控制 VT

技 术开发 难度也 非 常大 ,其控制 系统 的开 发恐 怕是 几种 自动变 速器 中最难

的 。 自主C 迟迟不能产业化 ,液压 阀控制技术是主要 的难 点 。 VT

系统 的开 发上 ,尤其 是发 动机控 制 系统与变 速 器控 制 系统 的速 比匹配

问题 。控制 系统 的开 发需要 以大 量 的原 始数据 积 累为基 础 ,国 内 目前 在这方面 存在 明显欠缺 。 除 了核心技 术外 ,A 在 国内的 T

汽车自动变速器的现状及发展趋势

科技 蠢向导

2 0 1 4 年0 2 期

ቤተ መጻሕፍቲ ባይዱ

汽车 自动变速器的现状及发展趋势

李 波 f 烟 台 工 程职 业技 术 学 院 山东 烟台 2 6 4 0 0 6 )

【 摘 要】 汽车是高新技术的最具潜力的商业栽体, 由于近年来乘用车市场增长迅速 , 中国用车变速器需求量迅速增长 , 其中绝大部分为手动

变速器, 但是 自 动变速 器的需求比例不断提 高。与此同时随着车用市场迅猛发展 , , 轻型货车用变速器 占市场主流, 然而重型车变速 器市场有可能 成为 以 后 汽车市场的新 亮点。 在手动变速 器领域, 国产品牌 已占据着主要地位。 但技 术层次更高的 自 动变 速 器市场却被进 口的产品 占 领 者主导 . 国 内变速器企业未来面临严峻挑 战。 自 动变速器作为汽车传动 系统中一个非常重要的组成, 其发展 毫无置疑 的反映 了 现代该项技 术的潮流。

的区别在于 自动换 档的控制系统是由电脑来操 作的的 . 只是 当时 电子 2 . 2市场层 面

( 1 ) 自动变速器 产品线下伸 。近几年 . 自 动变速器市场风云突变 , C T的 1 5 0 万产 能开工 . 接着 日 本 爱信在 的苏 完善实用化 . 使越来越 多的 自动变 速器使用 了电子控制。 自动变速器 先是 中联发 宣布大连 D A T 项 目启动 以及 J A T C O在广州 的 C V T产能扩张 .以及近 日 博 的控制系统 由电控 和液控两部分组 成 . 电控 系统分为 电脑 、 各 种传感 州 4 V T等等 . 自动变速器 的成本下 降 器、 电磁阀及 控制电路 等 , 它将 控制换档 的车速和油门等 、 通过传感器 世宣布帮 助北 汽和湖南容 大开发 C 日 本 地震使众 多 日 本汽 车零部 件企业 开始加快 转 换为电信号输送给电脑 . 电脑通 过识别处 理将 换档的信号作用 于换 是必然趋 势 此 外 . 技 术很不完善 , 应用 的范 围很狭 窄 . 到了2 0 世 纪以后 , 电子控制逐步 本地化 的步伐 .这无形 中是 中国的变速器低 成本趋势 的- -N 针强心 剂。 ( 1 ) 无级变速器。 无 级变速传动简称( c v a 3 。 C V T 变速器采用传动 ( 2 ) 本土手动 变速器生产企业 “ 自动扩 张化 ” 这里的“ 自动扩张 带和可变槽宽 的锥 轮进行动力传 递 。 即当锥 轮变化槽宽 时 . 相应改变 化” 有 两层意思 . 第一层意思是指 “ 自 动” : 手动变速器生产企业 的产 品 驱 动轮与从动轮上 传动带的接触半 径进行变 速 传动带一般 用橡胶 通过 自主开发或者技术 引进逐渐 向 A M T自 动变速器转变 :第二层意 带、 金 属带和金属链 等。 思 是“ 扩张 ” : 手动变速器企 业的 A M T产品客户逐 渐由向 自主 品牌 的 ( 2 ) 直接换 挡变 速器 。直接换挡变速器简称 D S G 。 A0 0级别 车和 AO级车转变。例如 奇瑞 Q Q、 长安奔奔 、 江淮 同悦 、 一汽 1 . 2 国内 自动变速器维修现在 常用维修模式 夏利 等均用 A M T 替代原来 的 M T 未来也将会 向微车领域扩张 1 . 2 . 1自 动变速器专业维修厂 ( 3 ) 多档化。调查数据显示 : 2 0 1 0年全年上市 的新 车采用 自动变 同国际上所采用 的模式一样 . 由授权专业维修 厂维修各厂家生产 速器的车型约占 4 2 % 其 中. A T为 3 5 %, C V T和 D C T所 占比例分别为 的 自动变 速器 . 而不 只是对单 一品牌进行维修 5 % 和2 %。 目 前, A T 速 比分布为 : 四速 占市场总量 4 3 %、 五速 占 2 0 %、 1 . 2 . 2品牌代理 六速 占 3 4 %、 七速以上 占 3 %。 从 目前来看 , 4 AT仍然 占有领先地位 , 但 由整 车厂授权旗下 4 s 店进行简单维 修 总成 维修 由专业授 权维 是其被 5 A T 、 6 A T 取代是大 势所趋 档位多使 自动变速器具有更大 的 修厂家完成 速 比范围和更细 的档位 速比分配 . 从 而提高车辆 的起 动性 能 、 改善换 1 . 2 . 3 小规模 、 低成本维修 档平顺性 、 提高乘坐舒适 性 、 降低车 辆的噪声油耗 以及使 发动机驱动 这是 指一些不具备 专业维修工 具和检测设备 的小型公 司采 用小 力分配更合理 规模 、 低 成本的方式对 自动变速器进行 简单 的维 修 . 维修质量很 难得

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国乘用车变速器配套市场现状及发展趋势朱向雷王静汽车变速器是影响整车动力性、经济性、舒适性的重要总成。

近年来,中国乘用车变速器市场正处于高速发展期,2006年我国乘用车变速器市场总体规模在300亿元人民币左右,其中国产变速器市场规模达180亿元人民币,并且5年来以每年超过25%的速度不断扩大。

随着乘用车销售量的快速增长,乘用车变速器市场规模将越来越大。

目前,在中国乘用车手动变速器市场,国产品牌已占主导地位,但在设计、制造、工艺水平更高的自动变速器市场,却是进口产品的天下。

2006年我国乘用车用自动变速器进口量超过126万台,进口金额高达16.37亿美元。

近年来,随着中国乘用车市场的快速发展,对变速器的要求无论从数量上还是从技术水平上均不断提高,但技术落后严重阻碍着国产品牌变速器企业的发展。

《中国汽车零部件行业“十一五”专项发展规划》已把提高变速器总成核心技术的掌控能力作为技术创新目标的重点,CVT、AMT、AT、DCT 变速器被列为未来中国企业发展的重点。

1.乘用车变速器市场空间中国乘用车市场自2002年以来,经历了2002~2004年的井喷式增长和2005~2006年调整式增长两个阶段,2006年乘用车共销售514.85万辆,较2005年增长29.57%。

2007年乘用车销售量继续猛增,2007年1~9月份中国乘用车销量为458.29万辆,较2006年同期增长24.74%。

表1、图1列出2005年至2007年9月份中国乘用车市场月度销量变化情况,可以看出,中国乘用车销量保持着稳定快速增长的态势。

表1 2005~2007年9月份中国乘用车月度销量表单位:万辆年份1月2月3月4月5月6月7月8月9月10月11月12月合计2005年24.31 21.35 35.58 33.70 31.74 37.55 31.56 29.24 35.40 31.99 39.36 45.58 397.36 2006年41.89 34.45 48.60 46.84 39.36 39.64 33.26 37.80 45.57 41.00 49.97 56.48 514.85 2007年55.25 41.77 56.70 54.58 48.85 51.19 45.72 48.13 56.10 ---458.29数据来源:中国汽车工业信息网,以下同。

图1 2005~2007年9月份中国乘用车月度销量变化情况汽车变速器的使用寿命与整车基本相当,售后维修市场对变速器总成的需求仅占少数,故此可将乘用车市场空间近似为乘用车变速器配套市场空间。

1.1 乘用车用手动变速器市场空间2006年中国手动档乘用车共销售354.54万辆,较2005年增长20.54%。

2007年1~9月份,手动档乘用车共销售308.65万辆,同比增长21.70%。

表2、图2列出2005年至2007年9月份中国手动档乘用车月度销量变化情况。

在中国乘用车用手动变速器市场中,国产品牌占主导地位,进口量很小,因而随着手动档乘用车销量的快速增长,手动变速器市场将不断扩大。

表2 2005~2007年9月份中国手动档乘用车月度销量表单位:万辆年份1月2月3月4月5月6月7月8月9月10月11月12月合计2005年19.32 16.97 27.54 25.25 24.14 27.31 22.02 20.66 25.97 23.70 28.20 33.06 294.13 2006年30.24 24.89 34.59 33.16 27.76 26.74 21.57 24.43 30.23 28.28 34.45 38.20 354.54 2007年38.39 29.96 40.45 36.47 33.97 34.00 28.94 30.45 36.02 ---308.65图2 2005~2007年9月份中国手动档乘用车月度销量变化情况1.2 乘用车用自动变速器市场空间1.2.1 中国自动档乘用车销量情况装配自动变速器的乘用车能够根据发动机的工况和车速情况自动选择档位,与手动变速器相比具有许多优点,如:较好的驾驶性能、良好的行驶平顺性、高行车安全性、操纵简单等,因而随着消费者结构的变化(例如女性驾驶员增多),自动档乘用车在中国得到较快发展。

中国自动档乘用车2006年共销售160.31万辆,较2005年增长55.31%;2007年1~9月份共销售149.65万辆,同比增长31.50%。

表3、图3列出2005年至2007年9月份中国自动档乘用车的月度销量变化情况。

表3 2005~2007年9月份中国自动档乘用车销量表单位:万辆年份1月2月3月4月5月6月7月8月9月10月11月12月合计2005年 4.99 4.38 8.04 8.45 7.60 10.24 9.55 8.58 9.44 8.29 11.16 12.52 103.22 2006年 11.65 9.56 14.01 13.68 11.61 12.90 11.69 13.36 15.34 12.71 15.52 18.28 160.31 2007年 16.86 11.80 16.25 18.12 14.88 17.20 16.78 17.68 20.08 ---149.65图3 2005~2007年9月份中国自动档乘用车销量变化情况1.2.2 乘用车用自动变速器进口情况自动变速器结构复杂,研发成本和生产成本高、零件加工难度大,目前国内自动变速器生产能力还很小,乘用车用自动变速器主要来自进口。

2006年我国乘用车自动变速器共进口126.12万台,较2005年增长80.62%。

2007年1~9月份,乘用车用自动变速器共进口130.47万台,同比增长43.80%。

表4列出了2005年至2007年9月份国内自动档乘用车生产量与乘用车用自动变速器进口情况对比。

表4 我国近三年自动档乘用车产量与自动档变速器进口量对比单位:万辆,万台年度一季度二季度三季度四季度合计自动档乘用车生产量自动档变速器进口量自动档乘用车生产量自动档变速器进口量自动档乘用车生产量自动档变速器进口量自动档乘用车生产量自动档变速器进口量自动档乘用车生产量自动档变速器进口量2005年16.88 11.06 26.12 15.69 29.23 19.93 30.69 23.15 102.92 69.83 2006年34.83 25.42 40.46 31.13 41.40 34.18 44.40 35.39 161.08 126.12 2007年46.39 37.03 51.20 45.12 54.54 48.32 --133.06 130.47图4 我国近三年自动档乘用车产量与自动档变速器进口量对比从表4数据可以看出自动变速器主要来自进口的事实。

表5列出2007年1~9月份中国自动变速器的主要进口国别,表中数据显示,中国自动变速器主要从日本进口,其进口量占自动变速器总进口量比例高达68.21%,其次是德国、美国、韩国、法国和加拿大,进口量所占比例分别为8.15%、6.61%、6.02%、4.29%和3.35%。

从以上六国共进口自动变速器126.06万台,所占比例为96.62%。

表5 2007年1~9月份主要自动变速器进口国别统计单位:台,% 序号国别数量所占比例1 日本889945 68.212 德国106315 8.153 美国86183 6.614 韩国78489 6.025 法国55922 4.296 加拿大43771 3.35以上六国小计126062596.62进口总量1304667 100.00表6列出了2007年1~9月份中国进口自动变速器的主要收货地和生产企业,其中广州市进口自动变速器数量最多,占进口自动变速器的28.89%,其次是上海、长春、天津、重庆、武汉、北京等地区。

以上七个地区共进口自动变速器123.54万台,所占比例为94.69%,这与以上七地为中国乘用车主要生产基地是分不开的。

表6 2007年1~9月份主要进口自动变速器收货地区情况单位:台,% 序号收货地主要乘用车生产企业数量所占比例1 广州广本、广州丰田、东风日产376913 28.892.乘用车变速器行业配套关系分析中国规模较大的乘用车生产企业一般都具有生产变速器的能力,整车变速器基本自配,但为了降低生产成本,也有部分企业外购变速器;而中国规模较小的乘用车生产企业则一般都采用外购变速器的方式。

2.1 乘用车用手动变速器配套情况中国乘用车用手动档变速器生产企业分为两类,一类是像一汽、东风、上汽等整车生产集团,集团内自产变速器为其整车配套;另外一类是独立的变速器生产企业,专门为各整车厂配套。

中国主要的乘用车手动变速器生产厂家有:唐山爱信齿轮有限责任公司、哈尔滨东安汽车动力股份有限公司、重庆青山工业有限责任公司、江西江铃齿轮股份有限公司、北京现代摩比斯变速器有限公司等,表7列出了中国主要乘用车手动变速器生产企业(产品型号)与整车生产企业(车型)的配套关系。

表7 主要乘用车手动变速器生产企业配套情况2.2 乘用车用自动变速器配套情况目前,中国乘用车用自动变速器生产企业数量很少,配套规模每年约为30万台左右。

中国具有自动变速器生产能力的生产企业基本是合资企业,主要有:上海采埃孚变速器有限公司、北京摩比斯变速器有限公司、采埃孚传动技术(苏州)有限公司、天津艾达自动变速器有限公司等,自主品牌自动变速器生产企业只有吉利汽车一家实现了产业化,自2005年初开始装车投放市场,一年中累计装车6000余辆。

为中国乘用车配套的国外自动变速器生产企业主要有:丰田汽车公司,日本爱信精机公司、捷特科(JATCO)、采埃孚(ZF)、日本Mazda公司、日本大发工业株式会社、德国福伊特(VOITH)公司、戴姆勒克莱斯勒股份公司、法国雷诺公司等。

表8列出主要乘用车用自动变速器生产企业与中国乘用车生产企业的配套情况。

表8 主要乘用车自动变速器生产企业配套情况3.中国乘用车变速器生产企业总体规模表9列出了2004~2006年中国主要乘用车变速器生产企业总体规模情况,图5中列出了主要乘用车变速器生产企业的产值变化情况,从图表中数据可以看出,近三年来中国乘用车变速器生产企业的工业总产值和工业销售产值都在高速稳定增长,2006年主要乘用车变速器生产企业的工业总产值和工业销售产值分别为225.96亿元人民币和227.39亿元人民币,比2005年分别增长34.76%和35.36%。

表9 2004~2006年我国主要乘用车变速器生产企业总体规模情况单位:万元图5 2004~2006年中国主要乘用车变速器生产企业总体规模4.中国乘用车变速器装配现状及发展趋势4.1 中国乘用车变速器装配现状(1)手动变速器手动变速器具有结构简单、效率高、功率大、制造成本低等显著优点,所以在中国乘用车市场一直占据着汽车变速器的主导地位。