财务成本管理考点:布莱克-斯科尔斯期权定价模型

第6章 布莱克-斯科尔斯期权定价模型 PPT课件

由(6.10)可得

x2 b2 2t

(6.10)

E(x2 ) E(b2 2t) b2tE( 2 ) (6.11)

由于 : N(0,1),则 D( ) E[( 0)2] E( 2) 1

由(6.11)得到

E(x2 ) b2t

(6.12)

19 2020/6/16 Copyright©Zhao Shuran 2009, Department of Finance, Ocean University of China

▪ 半强式效率市场假说认为, ➢ 证券价格会迅速、准确地根据可获得的所有公开信息 调整,因此以往的价格和成交量等技术面信息以及已 公布的基本面信息都无助于挑选价格被高估或低估的 证券。

▪ 强式效率市场假说认为, ➢ 不仅是已公布的信息,而且是可能获得的有关信息都 已反映在股价中,因此任何信息(包括“内幕信息”) 对挑选证券都没有用处。

▪ 因此要为期权定价首先必须研究证券价格 的变化过程。目前,学术界普遍用随机过 程来描述证券价格的变化过程。

2 2020/6/16 Copyright©Zhao Shuran 2009, Department of Finance, Ocean University of China

一、弱式效率市场假说与马尔可夫过程

E(wT ) 0, wT wT w0 D(wT ) T

8 2020/6/16 Copyright©Zhao Shuran 2009, Department of Finance, Ocean University of China

▪ 证明: N wT wT w0 wi , wi wi wi1 i t i 1

wt t t

(6.1)

这里,wt wt wt1,t : iid N (0,1)

布莱克—舒尔斯期权定价模型

布莱克—舒尔斯期权定价模型期权定价是现代金融学中一项非常重要的内容,同时也是一个比较复杂、难度较大的问题。

目前关于期权定价主要有两种方法:(1)二项式模式;(2)布莱克—舒尔斯期权定价模型(B-S 模型)。

较为适用的是布莱克—舒尔斯期权定价模型。

布莱克—舒尔斯期权定价模型是美国经济学家布莱克—舒尔斯于1973年提出来的。

这是现代金融学金融衍生工具研究领域的一个重大突破,布莱克—舒尔斯因此获得了1997年诺贝尔经济学奖。

1、 基本原理:(模型建立的基础)期权的完全套期保值功能,即期权具备完全消除股票投资组合中市场风险的套期保值功能。

2、 假设条件:(1) 市场是无摩擦的:即不计佣金费用,无交易成本,没有卖空限制,可以根据市场情况经常地调整套期保值的比率,调整期权与股票的比率。

(2) 在期权到期前,股票不支付股利。

(3) 在期权到期前,无风险利率r 和股票收益的方差2σ保持不变。

(4) 股票价格变化是连续的,不会发生突然及大的波动。

3、 基本公式:在上述原理及假设条件的基础上,布莱克—舒尔斯提出了这样一个公式:TTr X S T d d TTr X S d d N Xe d N S C rT σσσσσ)5.0()/ln()5.0()/ln()()(20122012100-+=-=++=-=-其中:其中:0C 为期权价格;0S 为股票当前的价格;)(d N 为服从于标准正态分布的随机变量小于d 的概率;即:}{)1,0(,N Y d y P -<X 为协定价格;e 为2.71828;r 为无风险利率(以连续复利计算) t 为距离到期日所剩的时间,单位为年 σ为股票收益率的标准差。

在这个公式中,)(1d N 、)(2d N 代表期权到期是处于实值的概率,也就是能够执行给投资者带来实质性收益的概率。

如果假定1)()(21==d N d N ,也就是看涨期权极其有可能被执行。

公式的解释:期权价值=内在价值+时间价值期权到期前处于三种状态,虚值—平价—实值时间价值虚值 协定 实值 价格(平价) 从这个图形可以看出,随着股价的进一步升高,期权到期被执行的可能性越来越大,相应地,期权的内在价值越来越大,其价格波动的可能性即时间价值越来越小。

7 布莱克--斯克尔斯期权定价模型

S 2 ln( ) (r g )T 2 d1 T d2 K T

2 外币期权

rf代表国外利率。则: C=Se- rf T· N(d1)-K· -rT· e N(d2)

S 2 ln( ) (r rf )T K 2 d1 T

S 2 ln( ) (r rf )T K 2 d2 d1 T T

1997年10月10日,第二十九届诺贝尔经 济学奖授予了两位美国学者,哈佛商学院 教授罗伯特· 默顿(RobertMer ton)和斯坦福大学教授迈伦· 斯克尔 斯(MyronScholes)。他们 创立和发展的布莱克———斯克尔斯期 权定价模型(Black-Schole sOptionPricingMod el)

2、如果ST<K,则期权所有人放弃购买权力, 期权以虚值(Out-of-the-money) 失效,且有: max(ST-K,0)=0

从而:

E[CT]=P×[E(ST|ST>K)-K]+(1-P)× O=P×[E(ST|ST>K)-K)]

其中: P—(ST>K)的概率 E[ST|ST>K]—既定(ST>K)下ST的期望值将 E[CT]按有效期无风险连续复利rT贴现,得 期权初始合理价格: C=p×e-rT×(E[ST|ST>K]-K)(*) 这样期权定价转化为确定P和E[ST|ST>K]。

①求d1: ②求d2: ③查标准正态分布函数表 ④求C:

因此理论上该期权的合理价格 为5.78。如果该期权市场实际价 格是5.25,那么这意味着该期权 有所低估。在没有交易成本的 条件下,购买该看涨期权有利可 图。

(三)看跌期权定价公式的推导 B-S模型是看涨期权的定价公式,根 据售出—购进平价理论(put-cal lparity)可以推导出看跌期权的 定价模型: P=-S×N(-d1)+K×N(-d2) ×e(-rT)

Black-Scholes期权定价模型和特性

Black-Scholes期权定价模型和特性Black-Scholes期权定价模型是一个广泛应用于金融市场的数学模型,它被用来计算欧式期权的价格。

该模型是由美国经济学家费希尔·布莱克(Fischer Black)和莱蒙德·斯科尔斯(Myron Scholes)于1973年开发的,并获得了1997年诺贝尔经济学奖。

Black-Scholes模型基于一些假设,包括市场无摩擦、标的资产价格服从几何布朗运动、无风险利率恒定不变、期权可以无限制地买卖等。

它利用随机微分方程和偏微分方程来描述期权价格的变化以及与标的资产价格和时间的关系。

Black-Scholes模型的公式如下:C = S*N(d1) - X*e^(-r*T)*N(d2)P = X*e^(-r*T)*N(-d2) - S*N(-d1)其中,C代表期权的买入价格,P代表期权的卖出价格,S代表标的资产的当前价格,X代表期权的行权价格,r代表无风险利率,T代表期权的时间,在期权到期日之间的年份,N(d1)和N(d2)代表标准正态分布的累积分布函数。

Black-Scholes模型的特性有以下几点:1. 理论完备性:Black-Scholes模型是一个完备的期权定价模型,可以通过输入特定的参数来计算期权的价格。

它提供了一种可行的方法,用来解决期权定价的问题。

2. 自洽性:Black-Scholes模型是自洽的,意味着如果市场满足了模型的所有假设条件,那么模型计算的期权价格将与实际市场价格一致。

3. 敏感性分析:Black-Scholes模型可以用来分析期权价格对各个因素的敏感性。

通过改变模型中的参数,例如标的资产价格、无风险利率、期权行权价格和时间等,我们可以研究它们如何影响期权的价格。

4. 适用性:Black-Scholes模型广泛适用于欧式期权的定价,包括股票期权、货币期权和商品期权等。

然而,对于美式期权和一些特殊类型的期权,Black-Scholes模型可能不适用。

布莱克斯克尔斯期权定价模型

2

当时,该模型是为了解决金融衍生品,特别是期 权定价的问题而建立的。

3

金融衍生品是一种金融合约,其价值取决于其他 金融资产或指标。

模型发展历程

布莱克斯克尔斯模型的发展得益于许多重要的突破,其 中包括

无套利原则:模型利用无套利原则,这意味着在市场上 不能通过买卖资产来赚取无风险利润。

欧式期权定价:该模型适用于欧式期权,即只能在到期 日行使的期权。

THANKS

感谢观看

研究前景展望

随着金融市场的不断发展和全球化进程的加速,布莱克斯克尔斯期权定价模型的应用前景将更加广泛 。例如,在跨境资本流动、国际金融市场分析以及企业风险管理等领域,布莱克斯克尔斯模型都有着 广泛的应用前景。

随着金融创新和科技进步的不断推进,未来的研究也可以探索将布莱克斯克尔斯模型与其他金融理论 和模型相结合,以得到更加全面和准确的金融市场分析和风险管理方法。例如,可以将布莱克斯克尔 斯模型与风险管理、投资组合优化等理论相结合,以得到更加全面和实用的金融解决方案。

与随机波动率模型的比较

总结词

考虑了波动率随机性,但模型更加复杂。

详细描述

相比于随机波动率模型,布莱克斯克尔斯模型能够更好地刻画波动率的随机性和 自相关性,从而更准确地预测金融衍生品价格的变动。但是,这也使得模型的数 学表达式更加复杂,需要更多的计算资源和更精细的数值计算技术。

与跳跃扩散模型的比较

总结词

考虑了价格跳跃,但跳跃参数难以确定。

详细描述

跳跃扩散模型相比于布莱克斯克尔斯模型,能够更好地刻画金融衍生品价格的 跳跃行为,从而更准确地预测价格变动。但是,跳跃扩散模型的参数更加难以 确定,需要更多的历史数据和更精细的统计方法。

06

布莱克_斯科尔斯期权定价模型分析

二、期权价值的影响因素以及期权定价的基本假设、原则

不例外。它除了满足以上所有期权定价模型都要遵守的基本假

在经济学中,价值(value)和价格(price)是两个不同的概 设外,还有其自身另外需要满足的假设前提,分别是:

念。其中,价格是为得到某种商品(如金融资产期权)而付出的

1. 金 融 资 产(股 票)收 益 率 服 从 对 数 正 态 分 布 ,即 ,lnS ̄N

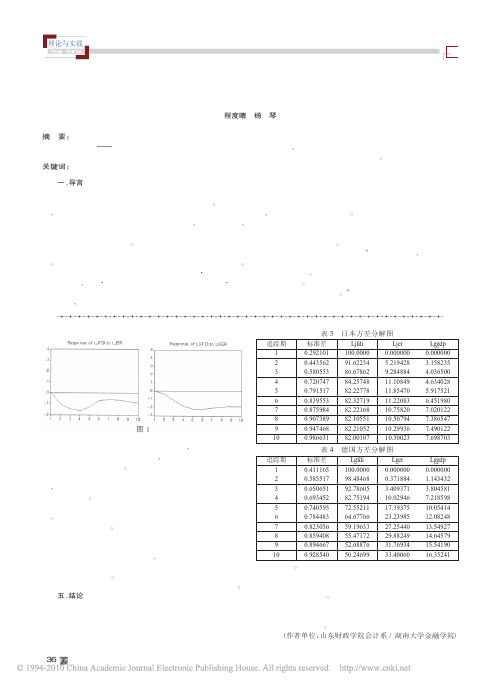

表 3 日本方差分解图

追踪期 1 2 3 4 5 6 7 8 9 10

标准差 0.292101 0.443562 0.580553 0.720747 0.791517 0.839553 0.875984 0.907389 0.947468 0.986631

Ljfdi 100.0000 91.62234 86.67862 84.25748 82.22778 82.32719 82.22168 82.10551 82.21052 82.00107

理论与实践

布莱克 - 斯科尔斯期权定价模型分析①

程度晴 杨 琴

摘 要:本文首先介绍期权定价模型兴起的经济背景并详细分析了期权价值的主要影响因素;接着主要围绕最为著名的期权定 价模型— ——布莱克 - 斯科尔斯期权定价模型,对其成立的前提条件、推导过程作了较为详细的说明,并通过实例运用模 型进行期权定价,简单分析了期权价值对布莱克 - 斯科尔斯期权定价模型中各个变量的敏感性。

3.市场不存在税收和交易成本;

但是还得围绕其理论价值进行,以体现价值。

4.金融资产在期权有效期内不存在红利支出和其他所得

那么,期权定价为什么会成为一个大难题呢?我们知道,对

5.期权只有在到期日才可执行(即为欧式期权)

于 股 票 、债 券 等 基 础 金 融 工 具 ,其 价 值 一 般 都 是 通 过“ 净 现 值

布莱克-斯科尔斯期权定价模型的研究

t n r h g . T ego n i ay c a e o n h r u d—b e k n ef r n e fB —S mo e h we n tr e a_ s — t e u e o sa tn r a i g p r ma c s o o d ls o d i h e ra — e h s fi t o— n n rs e —f a c n r d n c n lg ,t e a c s o t e B—S p r a i e e t q ai n o a i g u ie a in f ik s r f i n i g ta i g t h oo y h c e st h n e a t d f r n i e u t fh vn v rl s i - i l l a o n s g i c c d n t o t ii g a y r k f co i o—a b t g p r a h n d t e i d cn xe sv s ela n— n a e a o n an n n s a tr w t n n c i s h r i a e a p o c ,a h n u ig e tn ie u e a w l s i r s d p h su y o e c n i g n li a a y i meh d a d r a p in meh d t o a y f a c a d t e p lms o e t t d ft o t e tc am n s t o n e o t t o o c mp n n il a h mbe f h n l s l o in n p a t a n e t n e d rc il i v sme tf l .Re p cie y u i zn h t h t a ild f r n i q ai n meh n h rig e c i s e t l t ii g t e so a i p r a i e e t e u t t o a d t e ma t a v l c s c t l a o d nl meh ,t e p, e tat l o u e n p o n to d h rs n r ce f s s o r v g B—S mo e .F n l ,B~S mo e r v u td e i c i d 1 i al y d lae e a ae . l

【实用文档】BS模型

(三)布莱克—斯科尔斯期权定价模型(BS模型)1.假设(1)在期权寿命期内,买方期权标的股票不发放股利,也不作其他分配;(2)股票或期权的买卖没有交易成本;(3)短期的无风险利率是已知的,并且在期权寿命期内保持不变;(4)任何证券购买者能以短期的无风险利率借得任何数量的资金;(5)允许卖空,卖空者将立即得到所卖空股票当天价格的资金;(6)看涨期权只能在到期日执行;(7)所有证券交易都是连续发生的,股票价格随机游走。

2.公式C0=S0[N(d1)]-X[N(d2)]或=S0[N(d1)]-PV(X)[N(d2)]其中:d1={ln(S0/X)+[r c+(σ2/2)]t}/σ或=ln[S0/PV(X)]/ σ+(σ/2)d2=d1-σ式中:—看涨期权的当前价值;—标的股票的当前价格;N(d)—标准正态分布中离差小于d的概率;X—期权的执行价格;e—自然对数的底数,约等于2.7183;—连续复利的年度的无风险报酬率;t—期权到期日前的时间(年);In()—的自然对数;σ2—连续复利的以年计的股票回报率的方差。

3.参数估计(1)无风险利率的估计①期限要求:无风险利率应选择与期权到期日相同的国库券利率。

如果没有相同时间的,应选择时间最接近的国库券利率。

②这里所说的国库券利率是指其市场利率(根据市场价格计算的到期收益率),而不是票面利率。

③模型中的无风险利率是按连续复利计算的利率,而不是常见的年复利。

连续复利假定利息是连续支付的,利息支付的频率比每秒1次还要频繁。

如果用F表示终值,P表示现值,表示连续复利率,t表示时间(年);则:F=PP=F即:=In(F/P)/t前【教材例7-13】沿用[例7-10]的数据,某股票当前价格50元,执行价格52.08元,期权到期日前的时间为0.5年。

每年复利一次的无风险利率4%,相当连续复利的无风险利率r c=ln(1.04)=3.9221%。

【教材例7-14】假设t=1年,F=104元,P=100元,则:r c=ln(104/100)÷1=ln(1.04)÷1=3.9221%【提示】严格来说,期权估值中使用的利率都应当是连续复利,包括二叉树模型和BS模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务成本管理考点:布莱克-斯科尔斯期权定价模

型

财务成本管理考点:布莱克-斯科尔斯期权定价模型

1.假设

(1)在期权寿命期内,买方期权标的股票不发放股利,也不做其

他分配;

(2)股票或期权的买卖没有交易成本;

(3)短期的无风险利率是已知的,并且在期权寿命期内保持不变;

(4)任何证券购买者能以短期的无风险利率借得任何数量的资金;

(5)允许卖空,卖空者将立即得到所卖空股票当天价格的资金;

(6)看涨期权只能在到期日执行;

(7)所有证券交易都是连续发生的,股票价格随机游走。

3.参数估计

(1)无风险利率

①期限要求:无风险利率应选择与期权到期日相同的国库券利率。

如果没有相同时间的,应选择时间最接近的国库券利率。

②这里所说的国库券利率是指其市场利率(根据市场价格计算的

到期收益率),而不是票面利率。

③模型中的无风险利率是按连续复利计算的利率,而不是常见的年复利。

连续复利假定利息是连续支付的,利息支付的频率比每秒1次还要频繁。

4、看涨期权—看跌期权平价定理

对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下述等式成立:

看涨期权价格C-看跌期权价格P=标的资产的价格S-执行价格的现值PV(X)

这种关系,被称为看涨期权-看跌期权平价定理(关系),利用该等式中的4个数据中的3个,就可以求出另外1个。

5、派发股利的期权定价

考虑派发股利的期权定价公式如下:

在期权股价时要从股价中扣除期权到期日前所派发的全部股利的现值。

6、美式期权估价

(1)美式期权在到期前的任意时间都可以执行,除享有欧式期权的全部权力之外,还有提前执行的优势。

因此,美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

(2)对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估价。

(3)理论上不适合派发股利的美式看跌期权估价。

但是BS模型有参考价值,误差不大。

考点练习:多选题

利用布莱克-斯科尔斯期权定价模型估算期权价值时,下列表述正确的有()。

A、在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权未来所派发的全部股利的现值

B、在标的股票派发股利的情况下对期权估价时,要从估价中扣

除期权到期日前所派发的全部股利的现值

C、模型中的无风险报酬率应采用国库券按连续复利计算的到期

报酬率

D、美式期权的价值低于欧式期权

【答案】BC

【解析】在标的股票派发股利的情况下对期权估价时,要从估价中扣除期权到期日前所派发的全部股利的现值。

所以选项A是错误的,选项B是正确的。

模型中的无风险报酬率应采用国库券按连续

复利计算的到期报酬率。

选项B是正确的。

美式期权的价值至少应

当等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

所以选项D是错误的。