防洪资金价调基金残疾人就业保障金如何计算

残保金的计算方法

残保金的计算方法残保金,是指企业为了保障员工在工作中因意外受伤或疾病导致的残疾而设立的一项特殊保险金。

残保金的计算方法对企业和员工都具有重要意义,正确的计算方法可以保障员工的权益,也可以为企业节省成本。

下面将介绍残保金的计算方法。

首先,残保金的计算是基于员工工资的。

一般来说,残保金的计算公式为,残保金=员工月工资×残疾等级系数×残保金费率。

其中,员工月工资是指员工每个月的工资总额,残疾等级系数是根据员工残疾等级来确定的,不同等级对应不同的系数,残保金费率是企业根据实际情况确定的,一般在1%~3%之间。

其次,残疾等级系数的确定是关键。

在实际操作中,残疾等级系数是根据国家规定的《劳动能力鉴定标准》来确定的。

这个标准根据残疾程度的不同,划分为一级、二级、三级、四级等,不同等级对应不同的系数,一般来说,残疾等级越高,系数越大,员工获得的残保金也就越高。

最后,残保金的计算需要企业和员工共同参与。

企业需要依据员工的月工资和残疾等级系数来计算残保金的具体数额,而员工也需要配合提供相关的残疾证明和医疗资料。

只有企业和员工共同努力,才能保障员工在意外情况下获得应有的残保金。

在实际操作中,企业需要根据国家相关法规和政策来确定残保金的具体计算方法,并严格按照规定执行。

同时,企业还需要加强对员工的安全教育和意外伤害预防工作,减少发生意外的可能性,保障员工的身体健康和生命安全。

总之,残保金的计算方法是一项重要的管理工作,企业和员工都应该重视起来。

只有正确计算残保金,才能保障员工的权益,提高员工的安全意识,促进企业的健康发展。

希望企业和员工能够共同努力,做好残保金的计算工作,为员工的生活和工作保驾护航。

残保金的计算方法

残保金的计算方法

残保金是指企业为了保障职工工伤保险待遇的支付,按月从职

工工资中扣除一定比例的资金,并由企业按月足额缴入职工工伤保

险基金。

残保金的计算方法对于企业和职工来说都是非常重要的,

下面将详细介绍残保金的计算方法。

首先,残保金的计算基数是职工的工资收入。

企业应当按照

《工伤保险条例》的规定,将职工的月工资收入作为残保金的计算

基数。

这意味着职工的残保金缴纳额将随着工资收入的增加而相应

增加,从而保障了职工在发生工伤时能够获得更多的保障待遇。

其次,残保金的缴纳比例是固定的。

根据《工伤保险条例》的

规定,企业应当按照职工的月工资收入,按照一定比例缴纳残保金。

一般来说,残保金的缴纳比例在1%左右,具体比例根据地区的不同

而有所差异。

企业需要根据当地的政策规定,按照规定的比例将职

工的残保金缴纳到工伤保险基金中。

最后,残保金的计算方法是按月进行的。

企业应当在每个月的

工资结算时,根据职工的实际工资收入计算残保金的缴纳额,并在

规定的时间内将其缴纳到工伤保险基金中。

这样可以确保职工在发

生工伤时能够及时获得相应的保障待遇,保障职工的合法权益。

总的来说,残保金的计算方法是根据职工的工资收入按照一定比例进行缴纳,是企业为了保障职工工伤保险待遇的支付而进行的一项重要举措。

企业需要严格按照相关法律法规的规定,按时足额缴纳残保金,保障职工的合法权益。

同时,职工也应当了解自己的工资收入和相应的残保金缴纳情况,以便在发生工伤时能够及时获得相应的保障待遇。

希望本文对残保金的计算方法有所帮助,谢谢阅读。

2020年残保金计算公式

( 公文写作范文)姓名:____________________单位:____________________日期:____________________编号:YB-BH-0165222020年残保金计算公式Calculation formula of disability insurance in 20202020年残保金计算公式残保金收取公式[职工总数*安置系数(地区差异)—安置的残疾人数]*上年度职工年平均收入*调整系数。

注:安置系数根据地区不同而浮动,比例为:1.5%-1.7%以北京为例:200人的企业,未安置残疾人,应缴纳的残保金为:(200*1.7%-0)*69521*60%=141822.84元,平均每人709.1元。

用以上公式计算,录用一个残疾人约等于减免59人的残保金残保金申报、缴纳时间用人单位应该在每年的7月—9月期间到所属地税残疾人就业机构申报和缴纳。

具体的政策,每年7月都有相关文件通知。

残保金的减免政策1、市地方税务局下载《北京市按比例安排残疾人就业情况表》到地税残疾人就业机构申报。

符合比例的不缴纳。

2、用人单位每年申报残疾人就业情况,经过残疾人就业机构确认,达到规定比例的,不用缴纳残保金。

3、20xx年10月31日后注册的小微企业。

职工总数20人以下的,经残联认定后免征残保金。

4、安排一二级视力残疾人,1人按两人算。

通过公式折算下来,1个盲人可以冲抵118人左右。

每人709.1元。

20xx年残保金征收标准一、征收标准20xx年1月1日执行的北京新标准:保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年用人单位在职职工年平均工资。

20xx年及之前执行的北京标准:保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年北京市年人均工资*60%(20xx年标准是4.2万元)。

2020年残保金计算公式

2020年残保金计算公式20xx年残保金的收取计算公式是如何的?下面就由我给大家讲讲关于20xx年残保金计算公式,希望对大家有帮助。

残保金收取公式[职工总数*安置系数(地区差异)—安置的残疾人数]*上年度职工年平均收入*调整系数。

注:安置系数根据地区不同而浮动,比例为:1.5%-1.7%以北京为例:200人的企业,未安置残疾人,应缴纳的残保金为:(200*1.7%-0)*69521*60%=141822.84元,平均每人709.1元。

用以上公式计算,录用一个残疾人约等于减免59人的残保金残保金申报、缴纳时间用人单位应该在每年的7月—9月期间到所属地税残疾人就业机构申报和缴纳。

具体的政策,每年7月都有相关文件通知。

残保金的减免政策1、市地方税务局下载《北京市按比例安排残疾人就业情况表》到地税残疾人就业机构申报。

符合比例的不缴纳。

2、用人单位每年申报残疾人就业情况,经过残疾人就业机构确认,达到规定比例的,不用缴纳残保金。

3、20xx年10月31日后注册的小微企业。

职工总数20人以下的,经残联认定后免征残保金。

4、安排一二级视力残疾人,1人按两人算。

通过公式折算下来,1个盲人可以冲抵118人左右。

每人709.1元。

20xx年残保金征收标准一、征收标准20xx年1月1日执行的北京新标准:保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年用人单位在职职工年平均工资。

20xx年及之前执行的北京标准:保障金年缴纳额=(上年用人单位在职职工人数×1.7%-上年用人单位实际安排残疾人就业人数)×上年北京市年人均工资*60%(20xx年标准是4.2万元)。

20xx年北京残保金最大的变化是缴纳基数从北京市年人均工资调整为企业本身年平均工资。

同样是500人规模企业计算,不同收入水平的企业,因为企业本身薪资水平高低不同,20xx年残保金差异较大。

残疾人就业保障金如何计算

残疾人就业保障金如何计算残疾人就业保障金的计算公式1、申报计算公式:应缴残疾人就业保障金 = [在职职工年汇总人数 * 安置比率0.8% - 安置残疾人年汇总人数] *上一年度月社平工资 * 60% * ( 1 - 减免比率) ;2、缴费年度:当年应申报缴纳上一年度。

上年度12月1日后新办的企业,今年无需申报残疾人就业保障金。

3、在职职工年汇总人数:指整个缴费年度在职职工按月汇总人数之和。

在职职工人数计算口径是依据与其建立劳动关系的进行确认。

例如:某单位某年各月职工人数分别为:1月10人,2月为20人,3月10人,4月20人,5月10人,6月20人,7月10人,8月20人,9月10人,10月20人,11月10人,12月20人;该单位在职职工年汇总人=10+20+10+20+10+20+10+20+10+20+10+20=180人4、“安置残疾人年汇总人数”及“减免比率”由残疾人就业管理中心提供,对“安置残疾人年汇总人数”及“减免比率”数据有疑义,请先与残疾人就业管理中心核对确认后再进行申报。

联系电话:年审和征收管理科(审核减免比率):5108171 5324175 核定监察科(审核已安置残疾人总人月数):5324173 53243725、安置比率:安置比率为0.8% (依据厦府〔2006〕126号《厦门市按比例安排残疾人就业实施办法》第五条);6、同一缴费年度如果已申报过的,网站不提供二次申报。

因此在申报环节请务必认真核对申报数据,做到准确申报。

如果要对该年度已申报数据重新调整申报的,需到主管税务机关,经税务人员审核确认后进行申报。

7、提交申报前应选择正确的银行账号,并确认该账户有足够金额缴纳税(费)款。

2017残疾人就业保障金申报比例1、残疾人就业比例:不得低于本单位在职职工总数的1.5%~1.7%,具体比例由各省、自治区、直辖市人民政府根据本地区的实际情况规定。

2、缴纳残保金原因:用人单位安排残疾人就业人数未达到其所在地省、自治区、直辖市人民政府规定比例的,应当缴纳保障金。

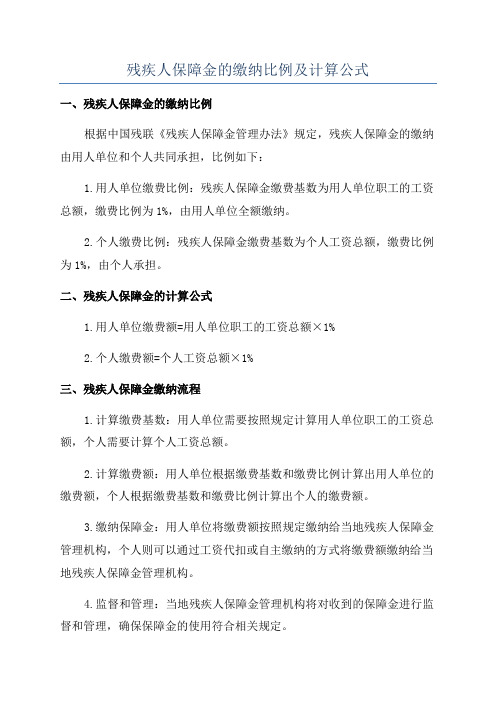

残疾人保障金的缴纳比例及计算公式

残疾人保障金的缴纳比例及计算公式一、残疾人保障金的缴纳比例根据中国残联《残疾人保障金管理办法》规定,残疾人保障金的缴纳由用人单位和个人共同承担,比例如下:1.用人单位缴费比例:残疾人保障金缴费基数为用人单位职工的工资总额,缴费比例为1%,由用人单位全额缴纳。

2.个人缴费比例:残疾人保障金缴费基数为个人工资总额,缴费比例为1%,由个人承担。

二、残疾人保障金的计算公式1.用人单位缴费额=用人单位职工的工资总额×1%2.个人缴费额=个人工资总额×1%三、残疾人保障金缴纳流程1.计算缴费基数:用人单位需要按照规定计算用人单位职工的工资总额,个人需要计算个人工资总额。

2.计算缴费额:用人单位根据缴费基数和缴费比例计算出用人单位的缴费额,个人根据缴费基数和缴费比例计算出个人的缴费额。

3.缴纳保障金:用人单位将缴费额按照规定缴纳给当地残疾人保障金管理机构,个人则可以通过工资代扣或自主缴纳的方式将缴费额缴纳给当地残疾人保障金管理机构。

4.监督和管理:当地残疾人保障金管理机构将对收到的保障金进行监督和管理,确保保障金的使用符合相关规定。

四、残疾人保障金的使用1.基本生活保障:提供给残疾人的基本生活费用,包括食品、衣物、住房等方面的支出。

2.基本医疗保障:用于残疾人的基本医疗费用报销,包括药品费、诊疗费、住院费等费用的报销。

3.康复服务:提供给残疾人的康复服务,包括康复器械、康复治疗、康复辅助器具等方面的支出。

4.保洁护理:提供给残疾人的保洁护理服务,包括日常保洁、护理用品等方面的支出。

总之,残疾人保障金的缴纳比例为用人单位和个人各承担1%,缴纳基数为工资总额,缴费额度按照缴纳基数和缴纳比例计算,最后由缴纳方按规定缴纳给当地残疾人保障金管理机构。

残疾人保障金的使用主要用于满足残疾人的基本生活和基本医疗需求,旨在保障残疾人的基本权益。

残保金征收使用管理办法 财税2015 72号

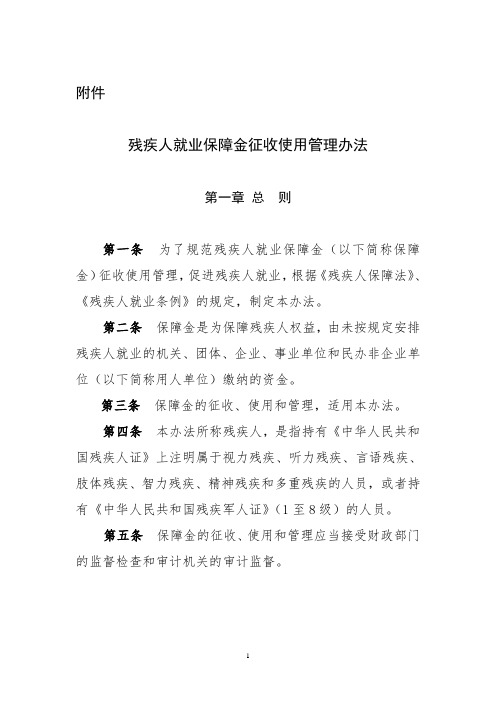

附件残疾人就业保障金征收使用管理办法第一章总则第一条为了规范残疾人就业保障金(以下简称保障金)征收使用管理,促进残疾人就业,根据《残疾人保障法》、《残疾人就业条例》的规定,制定本办法。

第二条保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。

第三条保障金的征收、使用和管理,适用本办法。

第四条本办法所称残疾人,是指持有《中华人民共和国残疾人证》上注明属于视力残疾、听力残疾、言语残疾、肢体残疾、智力残疾、精神残疾和多重残疾的人员,或者持有《中华人民共和国残疾军人证》(1至8级)的人员。

第五条保障金的征收、使用和管理应当接受财政部门的监督检查和审计机关的审计监督。

第二章征收缴库第六条用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.5%。

具体比例由各省、自治区、直辖市人民政府根据本地区的实际情况规定。

用人单位安排残疾人就业达不到其所在地省、自治区、直辖市人民政府规定比例的,应当缴纳保障金。

第七条用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。

用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。

用人单位跨地区招用残疾人的,应当计入所安排的残疾人就业人数。

第八条保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

计算公式如下:保障金年缴纳额=(上年用人单位在职职工人数×所在地省、自治区、直辖市人民政府规定的安排残疾人就业比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。

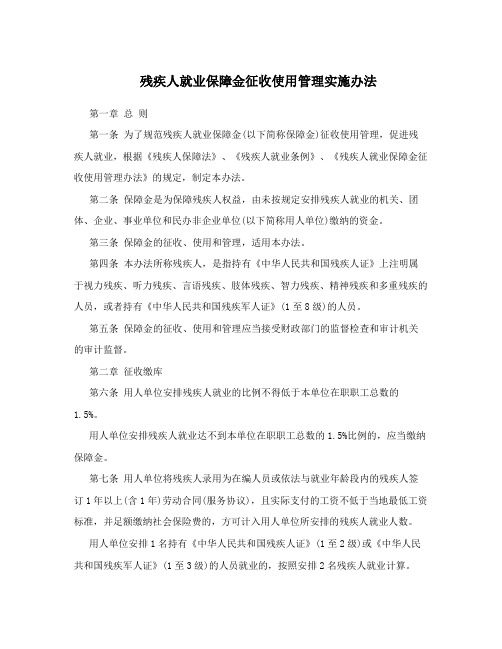

残疾人就业保障金征收使用管理实施办法

残疾人就业保障金征收使用管理实施办法第一章总则第一条为了规范残疾人就业保障金(以下简称保障金)征收使用管理,促进残疾人就业,根据《残疾人保障法》、《残疾人就业条例》、《残疾人就业保障金征收使用管理办法》的规定,制定本办法。

第二条保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。

第三条保障金的征收、使用和管理,适用本办法。

第四条本办法所称残疾人,是指持有《中华人民共和国残疾人证》上注明属于视力残疾、听力残疾、言语残疾、肢体残疾、智力残疾、精神残疾和多重残疾的人员,或者持有《中华人民共和国残疾军人证》(1至8级)的人员。

第五条保障金的征收、使用和管理应当接受财政部门的监督检查和审计机关的审计监督。

第二章征收缴库第六条用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.5%。

用人单位安排残疾人就业达不到本单位在职职工总数的1.5%比例的,应当缴纳保障金。

第七条用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。

用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。

用人单位跨地区招用残疾人的,计入所安排的残疾人就业人数。

第八条保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

计算公式如下:保障金年缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。

季节性用工应当折算为年平均用工人数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

防洪资金价调基金残疾人就业保障金如何计算《吉林省防洪基础设施建设资金征收使用办法》第七条规定,防洪资金按下列标准计征:

(1)银行(含信用合作社)、保险公司、各类信托投资公司和财务公司等非银行金融机构,利息和保费收入,按0.6‰计征,其他收入,按1‰计征;

(2)第一项以外的企业,按经营收入的1‰计征;

(3)城乡个体工商户,按每户每年50元计征;

(4)非农业建设征用土地的单位和个人,按征地面积,菜田每平方米1.80元、水田每平方米1.50元、其他土地每平方米1.20元计征。

《吉林省副食品价格调节基金征收管理使用的实施办法》第二条规定,副食品价格调节基金的征收范围及标准为:

(1)物价部门管理的产(商)品价格和收费项目,凡经批准提高价格和收费标准的,从上调之日起,按所增加的收入总额的5-10%征收;

(2)外地进入我省的成建制建筑、装璜、施工单位,按其所承揽工程总造价的2‰-5‰征收;

(3)外地进入我省的流动人口,每人每月按5元征收;

(4)宾馆、招待所、旅店业,按营业收入额1%征收;

(5)(饭店酒吧、酒店、酒家、餐厅、咖啡厅、冷饮厅)餐饮厅业,按其营业收入额0.5%征收;

(6)营业性歌厅(夜总会、卡拉OK、桑那、台球室、电子游艺厅、录相厅、音像出租室)等文化娱乐场所,按其营业收入额2%征收;

(7)出租车及个体运输户每人每月按5-10元征收;

(8)非城镇人口入城及调入长吉两市的(不含大中专毕业生和高中级专业职称),每人按2000-5000元征收;

(9)上述范围以外的单位、按职工人数每人每月2元征收。

《吉林省残疾人就业保障金管理办法》第三条规定,残疾人就业保障金的计算公式为:

(1)应安排残疾人数=上年度单位在职职工人数×省或当地政府规定的比例。

(2)应交纳的"保障金"数额=本地区上年度职工平均工资×(应安排残疾人数-实际安排残疾人数) 。