300005探路者2023年上半年财务风险分析详细报告

300088长信科技2023年上半年财务风险分析详细报告

长信科技2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为136,687.33万元,2023年上半年已经取得的短期带息负债为205,422.27万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供25,721.47万元的营运资本。

3.总资金需求该企业的总资金需求为110,965.86万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为85,662.8万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是134,555.7万元,实际已经取得的短期带息负债为205,422.27万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为134,555.7万元,企业有能力在3年之内偿还的贷款总规模为159,002.15万元,在5年之内偿还的贷款总规模为207,895.05万元,当前实际的带息负债合计为238,006.2万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为28,887.5万元。

不过,该资金缺口在企业持续经营0.87个分析期之后可被盈利填补。

该企业投资活动不存在资金缺口,但经营活动存在资金缺口,资产负债率较低,只要盈利水平不出现明显下降,资金链断裂风险不高。

资金链断裂风险等级为4级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供106,757.25万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为135,644.75万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款增加12,652.04万元,其他应收款减少1,074.69万元,预付款项增加1,365.35万元,存货增加47,153.39万元,其他流动资产增加15,341.38万元,共计增加75,437.47万元。

000035中国天楹2023年上半年经营风险报告

中国天楹2023年上半年经营风险报告一、经营风险分析1、经营风险中国天楹2023年上半年盈亏平衡点的营业收入为154,678.13万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为35.23%,表示企业当期经营业务收入下降只要不超过84,131.73万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,中国天楹2023年上半年的带息负债为843,554.08万元,企业的财务风险系数为1.01。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在153,240.82万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)1,236,631.54 1,061,912.621,085,378.36非流动负债2,453,345.264.97 749,192.67 -69.46 909,541.66 21.4 固定资产766,961.11 -3.4 201,869.75 -73.68 195,809.04 -3 长期投资182,281.38 -31.57 61,248.46 -66.4 58,160.86 -5.042、营运资本变化情况2023年上半年营运资本为负153,240.82万元,与2022年上半年负93,779.2万元相比,长期性资金缺口有较大幅度的增加。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来106,033.81万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货81,256.31 20.32 74,046.95 -8.87 41,364.15 -44.14 应收账款617,189.69 3.02 153,140.38 -75.19 246,663.65 61.07 其他应收款26,662.9 14.93 38,533.91 44.52 14,316.26 -62.85 预付账款33,219.57 10.9 39,951.43 20.26 22,091.89 -44.7其他经营性资产175,824.01 35.4 91,682.48 -47.86 61,849.38 -32.54 合计934,152.48 9.95 397,355.15 -57.46 386,285.33 -2.79经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款496,545.83 16.78 185,324.75 -62.68 252,875.22 36.45 其他应付款18,140.42 -47.34 24,602.97 35.63 47,982.25 95.03 预收货款0 - 0 - 0 - 应付职工薪酬114,084.43 9.02 13,001.54 -88.6 11,559.3 -11.09 应付股利9,247.21 - 0 -100 0 - 应交税金91,467.76 3.11 10,289.95 -88.75 6,777.2 -34.14 其他经营性负债257,545.76 4.41 163,089.42 -36.68 173,125.18 6.15 合计987,031.41 9.71 396,308.63 -59.85 492,319.14 24.234、营运资金需求的变化2023年上半年营运资金需求为负106,033.81万元,2022年上半年营运资金需求为1,046.52万元。

探路者近三年财务分析

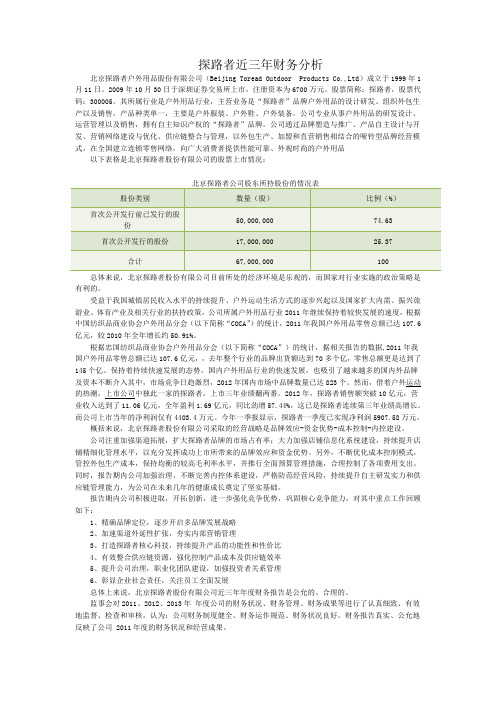

探路者近三年财务分析北京探路者户外用品股份有限公司(Beijing Toread Outdoor Products Co.,Ltd)成立于1999年1月11日。

2009年10月30日于深圳证券交易所上市,注册资本为6700万元。

股票简称:探路者,股票代码:300005。

其所属行业是户外用品行业,主营业务是“探路者”品牌户外用品的设计研发、组织外包生产以及销售,产品种类单一,主要是户外服装、户外鞋、户外装备。

公司专业从事户外用品的研发设计、运营管理以及销售,拥有自主知识产权的“探路者”品牌。

公司通过品牌塑造与推广、产品自主设计与开发、营销网络建设与优化、供应链整合与管理,以外包生产、加盟和直营销售相结合的哑铃型品牌经营模式,在全国建立连锁零售网络,向广大消费者提供性能可靠、外观时尚的户外用品以下表格是北京探路者股份有限公司的股票上市情况:北京探路者公司股东所持股份的情况表股份类别数量(股)比例(%)首次公开发行前已发行的股50,000,000 74.63 份首次公开发行的股份17,000,000 25.37 合计67,000,000 100 总体来说,北京探路者股份有限公司目前所处的经济环境是乐观的,而国家对行业实施的政治策略是有利的。

受益于我国城镇居民收入水平的持续提升、户外运动生活方式的逐步兴起以及国家扩大内需、振兴旅游业、体育产业及相关行业的扶持政策,公司所属户外用品行业2011年继续保持着较快发展的速度,根据中国纺织品商业协会户外用品分会(以下简称“COCA”)的统计,2011年我国户外用品零售总额已达107.6亿元,较2010年全年增长约50.91%。

根据忠国纺织品商业协会户外用品分会(以下简称“COCA”)的统计,据相关报告的数据,2011年我国户外用品零售总额已达107.6亿元,,去年整个行业的品牌出货额达到70多个亿,零售总额更是达到了145个亿。

保持着持续快速发展的态势。

国内户外用品行业的快速发展,也吸引了越来越多的国内外品牌及资本不断介入其中,市场竞争日趋激烈,2012年国内市场中品牌数量已达823个。

000901航天科技2023年上半年财务风险分析详细报告

航天科技2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为234,728.05万元,2023年上半年已经取得的短期带息负债为72,363.31万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供93,717.37万元的营运资本。

3.总资金需求该企业的总资金需求为141,010.69万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为67,746.16万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是74,163.4万元,实际已经取得的短期带息负债为72,363.31万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为74,163.4万元,企业有能力在3年之内偿还的贷款总规模为77,372.02万元,在5年之内偿还的贷款总规模为83,789.26万元,当前实际的带息负债合计为125,965.71万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要6.44个分析期。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为4级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供261,361.91万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为216,739.27万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加38,268.21万元,其他应收款增加11.28万元,预付款项减少5,890.16万元,存货增加55,188.42万元,其他流动资产减少1,350.75万元,共计增加86,227.01万元。

应付账款增加39,358.31万元,预收款项增加1,856.65万元,应付职工薪酬增加4,412.41万元,应付股利增加97.31万元,应交税费减少910.21万元,其他应付款增加1,039.45万元,一年内到期的非流动负债增加6,152.14万元,其他流动负债减少1,926.85万元,共计增加50,079.21万元。

关于探路者(300005)短期投资价值分析

关于探路者(300005)的短期投资价值分析本文摘要:本文运用所学的k线图理论,量价关系模型,波浪理论等技术分析的方法对探路者短期投资价值进行分析。

关键字:探路者(300005),技术分析,股价分析一、探路者(300005)的基本情况北京探路者户外用品股份有限公司(300005,深圳)成立于1999年,专业从事户外用品研发设计、组织外包生产、销售。

2009年10月30日,探路者成功登陆创业板,成为全国创业板首批28家企业之一。

公司注册股本为6700万。

公司的营销网络遍布全国130多个大中城市,标准化门店近500家。

十年来,探路者以年均复合增长率超过50%的速度健康成长。

2009年3月21日,国家统计局行业企业信息发布中心调查统计显示:探路者户外用品荣列中国市场同类产品销量第一。

公司的产品分为户外服装、户外功能鞋及户外装备三大类别,产品主要包括冲锋衣裤、速干衣裤、滑雪装、徒步鞋、登山鞋、帐篷、背包、睡袋、防潮垫、眼镜、水壶、登山杖、折叠系列、野炊用具等户外旅行、休闲用品。

公司自设立以来主营业务及产品未发生重大变化。

二、运用技术分析法分析:探路者短期投资价值技术分析主要是以市场行为为分析对象,运用图表,形态,逻辑和数学方法,探索股票市场上已有的变化规律,并据此预测市场的未来变化趋势。

运用k线理论,形态理论,量价关系模型,波浪理论对探路者的股票走势做出如下的短期分析。

1、k线理论分析观察最后一个交易日的k线可以发现:它是一个光头阳线,这是先跌后涨型k线。

多方在开始失利的情况下,尽力充分的发挥力量,整个形势是多方占优。

我们知道多方优势的大小与下影线和实体的长度有关,下影线和实体的长度越长,越有利于多方。

从图中可以看出下影线和实体的长度较小,可以看出多方只能占微弱优势。

从最后两个交易日的k线组合来看是连续两阳,多方力量增加,有利于上涨。

2、形态理论分析:在上升过程b——e过程的末期估价在第一个高点建立了高点之后进行了正常的回落,受上升趋势的支撑,这次回档将在f点附近停止,往后就是继续上升,但是力量不够,上升高度不够,在g点(几乎与e点等高)遇到压力,股价下跌,这样就形成了e、g两个顶点的m头形状,m头之后,估价冲破f点的支撑位置继续向下,甚至一度冲破d点的支撑,出现双重顶反转突破形态,但是,在h 点(低于d点的位置)估价出现明显的上扬趋势,如果不是受偶然因素影响能够持续两三天,则我们可以断定,以h点为支撑,股价又将开始了新一轮的上升趋势。

002215诺普信2023年上半年财务风险分析详细报告

诺普信2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为185,176.23万元,2023年上半年已经取得的短期带息负债为428,917.3万元。

2.长期资金需求该企业长期资金需求为148,749.73万元,2023年上半年已有长期带息负债为20,512.13万元。

3.总资金需求该企业的总资金需求为333,925.96万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为191,034.12万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是259,160.12万元,实际已经取得的短期带息负债为428,917.3万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为259,160.12万元,企业有能力在3年之内偿还的贷款总规模为293,223.13万元,在5年之内偿还的贷款总规模为361,349.13万元,当前实际的带息负债合计为449,429.43万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为219,099.74万元。

不过,该资金缺口在企业持续经营5.07个分析期之后可被盈利填补。

企业负债水平较高,且经营活动和投资活动均存在资金缺口,资金总缺口在扩大,资金链断裂风险加大。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口,缺口资金为35,693.15万元。

其中:长期投资合计减少11,109.31万元,固定资产合计增加82,835.68万元,无形资产及其他资产合计减少6,317.1万元,递延所得税资产增加1,790.8万元,其他非流动资产增加4,260.86万元,共计增加71,460.93万元。

非流动负债合计增加53,820.37万元,所有者权益合计增加38,932.25万元,共计增加92,752.62万元。

300005探路者2023年上半年行业比较分析报告

探路者2023年上半年行业比较分析报告一、总评价得分61分,结论一般二、详细报告(一)盈利能力状况得分56分,结论一般探路者2023年上半年净资产收益率(%)为0.7%,低于行业平均值2.8%,高于行业较差值-5.6%。

总资产报酬率(%)为1.06%,低于行业平均值2.6%,高于行业较差值-1.7%。

销售(营业)利润率(%)为1.85%,低于行业平均值2.2%,高于行业较差值-1.8%。

成本费用利润率(%)为2.52%,低于行业平均值2.6%,高于行业较差值-5.1%。

资本收益率(%)为1.65%,低于行业平均值2.1%,高于行业较差值-6.1%。

盈利能力状况(二)营运能力状况得分41分,结论较差探路者2023年上半年总资产周转率(次)为0.43次,低于行业平均值0.6次,高于行业较差值0.4次。

应收账款周转率(次)为3.26次,低于行业平均值5.5次,高于行业较差值3.0次。

流动资产周转率(次)为0.59次,低于行业平均值0.9次,高于行业较差值0.4次。

资产现金回收率(%)为6.37%,高于行业平均值1.4%,低于行业良好值11.5%。

存货周转率(次)为1.58次,低于行业极差值2.9次。

营运能力状况(三)偿债能力状况得分100分,结论优秀探路者2023年上半年资产负债率(%)为18.98%,优于行业优秀值48.6%。

已获利息倍数为12.39,高于行业优秀值7.9。

速动比率(%)为392.54%,高于行业优秀值160.9%。

现金流动负债比率(%)为21.89%,高于行业良好值14.0%,低于行业最优值23.4%。

带息负债比率(%)为7.07%,优于行业优秀值19.6%。

偿债能力状况(四)发展能力状况得分47分,结论较差探路者2023年上半年销售(营业)增长率(%)为19.54%,高于行业良好值14.6%,低于行业最优值26.3%。

资本保值增值率(%)为94.78%,低于行业平均值102.7%,高于行业较差值94.5%。

300250初灵信息2023年三季度财务风险分析详细报告

初灵信息2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为6,388.77万元,2023年三季度已经取得的短期带息负债为2,948.81万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有33,791.42万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕27,402.65万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为31,109.08万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是32,635.23万元,实际已经取得的短期带息负债为2,948.81万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为31,872.16万元,企业有能力在3年之内偿还的贷款总规模为32,253.69万元,在5年之内偿还的贷款总规模为33,016.76万元,当前实际的带息负债合计为2,948.81万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供34,549.04万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为5,942.04万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少7,943.3万元,预付款项减少1,686.41万元,存货减少2,312.19万元,其他流动资产减少791.78万元,共计减少12,733.69万元。

应付账款减少5,744.54万元,预收款项减少405.13万元,应付职工薪酬减少13.4万元,应交税费减少36.76万元,一年内到期的非流动负债增加251.58万元,共计减少5,948.25万元。

300005探路者2023年上半年决策水平分析报告

探路者2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为1,267.21万元,与2022年上半年的2,224.02万元相比有较大幅度下降,下降43.02%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为1,030万元,与2022年上半年的2,038.82万元相比有较大幅度下降,下降49.48%。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析探路者2023年上半年成本费用总额为50,351.42万元,其中:营业成本为25,911.59万元,占成本总额的51.46%;销售费用为15,100.94万元,占成本总额的29.99%;管理费用为7,252.58万元,占成本总额的14.4%;财务费用为-563.82万元,占成本总额的-1.12%;营业税金及附加为393.19万元,占成本总额的0.78%;研发费用为2,256.94万元,占成本总额的4.48%。

2023年上半年销售费用为15,100.94万元,与2022年上半年的14,484.03万元相比有所增长,增长4.26%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2023年上半年管理费用为7,252.58万元,与2022年上半年的4,585.25万元相比有较大增长,增长58.17%。

2023年上半年管理费用占营业收入的比例为13.06%,与2022年上半年的9.87%相比有所提高,提高3.19个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

三、资产结构分析探路者2023年上半年资产总额为258,118.01万元,其中流动资产为177,860.37万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的40.26%、20.86%和17.28%。

300005探路者2023年上半年现金流量报告

探路者2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为141,855.84万元,与2022年上半年的99,365.64万元相比有较大增长,增长42.76%。

企业通过销售商品、提供劳务所收到的现金为70,019.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的49.36%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加8,220.24万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的39.5%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2023年上半年现金流出为144,636.5万元,与2022年上半年的99,939.05万元相比有较大增长,增长44.72%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的42.66%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与投资活动有关的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年探路者投资活动需要资金7,554.45万元;经营活动创造资金8,220.24万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年探路者筹资活动需要净支付资金3,446.45万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

探路者2023年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为35,066.33万元,2023年上半年已经取得的短期带息负债为3,463.98万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供128,871.61万元的营运资本。

3.总资金需求

该企业资金富裕,富裕93,805.28万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为107,356.92万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是108,812.66万元,实际已经取得的短期带息负债为3,463.98万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为108,812.66万元,企业有能力在3年之内偿还的贷款总规模为109,540.54万元,在5年之内偿还的贷款总规模为110,996.28万元,当前实际的带息负债合计为3,463.98万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供140,309.27万元的营运资金。

3.是否存在经营性资金缺口

该企业经营活动存在资金缺口,资金缺口为32,972.95万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收利息增加167.71万元,应收账款减少19,802.51万元,其他应收款减少911.88万元,预付款项减少4,056.96万元,存货增加4,477.65万元,一年内到期的非流动资产增加1,059.65万元,其他流动资产增加182.07万元,共计减少18,884.26万元。

应付账款增加358.28万元,应付职工薪酬增加967.47万元,应交税费增加623.24万元,其他应付款增加9,485.37万元,一年内到期的非流动负债减少843.11万元,其他流动负债增加47.72万元,共计增加10,638.96万元。

经营性资产增减变化表(万元)

经营性负债增减变化表(万元)

4.未来一年会不会出现资金问题

(1).未来保持当前盈利状况

本期营业利润为1,030万元,存货为30,457.74万元,应收账款为30,726.12万元,其他应收款为3,179.48万元,应付账款为12,641.41万元,货币资金为71,603.34万元。

如果经营形势不发生大的变化,企业一年内不会出现资金缺口。

(2).未来经营形势恶化

单方面恶化:

如果应收账款的平均收款期延长25%,则该企业可支配资金将会减少7,681.53万元,支付能力将会从107,336.32万元下降为99,654.79万元。

如果该企业存货增加25%,则该企业可支配资金将会减少7,614.43万元,支付能力将会从107,336.32万元下降为99,721.88万元。

多方面恶化:

如果经营形势恶化,导致存货、应收账款分别上升25%、25%,应付账款下降25%,则该企业的支付能力将从107,336.32万元下降为88,085.13万元。

(3).未来经营状况改善

单方面改善:

如果应收账款的平均收款期缩短25%,则该企业可支配资金将会增加7,681.53万元,支付能力将会从107,336.32万元提高到115,017.85万元。

如果该企业存货减少25%,则该企业可支配资金将会增加7,614.43万元,支付能力将会从107,336.32万元上升到114,950.75万元。

多方面改善:

如果经营形势好转,存货、应收账款分别下降25%、25%,应付账款上升25%,则该企业的支付能力将从107,336.32万元提高为126,587.51万元。

三、偿债能力评价

1.现有短期债务能否偿还(基于流转性)

如果让该企业立即偿还其全部短期借款和一年内到期的非流动负债,该企业有能力实现。

2.现有长期债务能否偿还(EBIDTA)

按照当前经营状况,企业能够马上偿还其全部长短期有息负债。

3.是否有能力偿还部分债务

该企业有能力立即偿还50%的短期带息负债。

该企业在一年内可以偿还50%的短期带息负债和50%的非流动负债。

4.未来能否还债(全债务偿还的敏感性)

(1).注入新资金

该企业短期借款为20.6万元,非流动负债为11,437.66万元,资本金为88,370.22万元。

如果出资人增加20%的资本金,则营运资本将会增加17,674.04万元,企业偿债实力大大增强,并且目前能够实现全部长短期债务的偿还。

(2).提高盈利水平

该企业的营业利润为1,030万元,如果营业利润增长20%,则营运资本将会增加206万元。

利润目标实现之后,该企业偿债能力将会大大增强,能够按期偿还全部长短期债务。

(3).加速资金周转

本期该企业存货为30,457.74万元。

如果该企业存货周转速度提高

25%,则营运资本会增加7,871.94万元,该企业能够按期偿还全部长短期债务。

四、综合建议

1.贷款方面

该企业财务状况很好,资金实力很强,还债能力很强,如果期望其立即用货币性资产偿还其全部有息负债则完全有能力实现。

2.信用等级

CRD=1

(注:报告中使用的分析参数为2023年上半年行业分析参数)。