耀皮玻璃2018年财务指标报告-智泽华

中国铝业2018年财务指标报告-智泽华

0

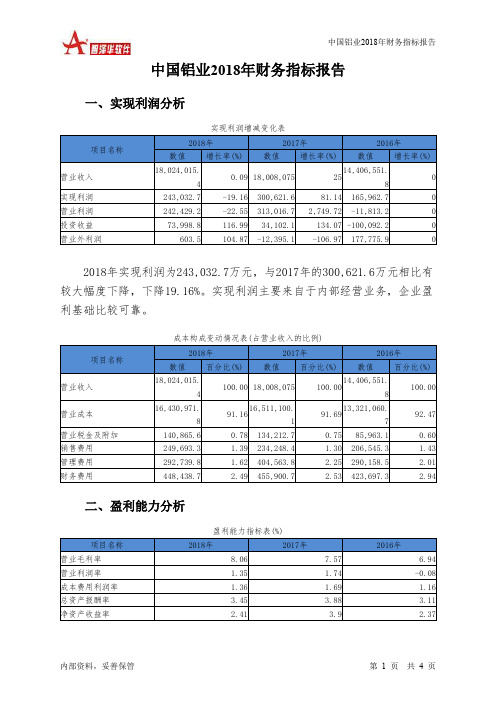

2018年实现利润为243,032.7万元,与2017年的300,621.6万元相比有 较大幅度下降,下降19.16%。实现利润主要来自于内部经营业务,企业盈 利基础比较可靠。

项目称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

0.79

0.51

1.54

0.66

0.76 0.53 1.66 0.67

2016年

0.8 0.58 1.39 0.71

内部资料,妥善保管

第2页 共4页

中国铝业2018年财务指标报告

2018年流动比率为0.79,与2017年的0.76相比略有增长。2018年流动 比率比2017年提高的主要原因是:2018年流动资产为5,889,523.4万元,与 2017年的6,834,930.6万元相比有较大幅度下降,下降13.83%。2018年流动 负债为7,474,855.7万元,与2017年的8,997,690.2万元相比有较大幅度下 降,下降16.92%。流动资产下降速度慢于流动负债的下降速度,致使流动 比率提高。

五、发展能力分析

内部资料,妥善保管

第3页 共4页

中国铝业2018年财务指标报告

中国铝业2018年营业收入为18,024,015.4万元,与2017年相比变化不 大。但2017年企业营业收入比2016年有较大的增长,增长25.00%。表明2018 年企业营业收入增速趋缓。

中国铝业2018年净利润为160,782.8万元,比2017年有较大幅度的下 降,下降31.99%。而2017年企业净利润比2016年增长88.29%。从这三年情 况看,企业净利润并不稳定。

ST新亿2018年财务指标报告-智泽华

*ST新亿2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为1,656.21万元,与2017年的1,023.51万元相比有较大增长,增长61.82%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)*ST新亿2018年的营业利润率为-194.17%,总资产报酬率为1.64%,净资产收益率为1.57%,成本费用利润率为103.52%。

企业实际投入到企业自身经营业务的资产为116,241.11万元,经营资产的收益率为-2.24%。

2018年营业利润为负2,599.08万元,与2017年负1,607.39万元相比亏损有较大幅度增加,增加61.70个百分点。

以下项目的变动使营业利润增加:营业成本减少32,892.49万元,管理费用减少115.81万元,营业税金及附加减少28.49万元,共计增加33,036.79万元;以下项目的变动使营业利润减少:财务费用增加575.88万元,资产减值损失增加635.9万元,营业收入减少32,816.7万元,共计减少34,028.48万元。

增加项与减少项相抵,使营业利润下降991.69万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.39,与2017年的8.15相比有较大下降,下降了6.76。

2018年流动比率比2017年下降的主要原因是:2018年流动资产为47,356.5万元,与2017年的86,156.79万元相比有较大幅度下降,下降45.03%。

2018年流动负债为34,043.63万元,与2017年的10,564.95万元相比成倍增长,增长2.22倍。

流动资产下降,但流动负债增长,致使流动比率下降。

用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

从盈利情况来看,企业盈利对利息的保障倍数为381,265.5倍。

从实现利润和利息的关系来看,企业盈利能力较强,利息支付有保证。

众泰汽车2018年财务分析结论报告-智泽华

众泰汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 众泰汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为66,396万元,与2017年的137,268.09万元相比有较大幅度下降,下降51.63%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2018年营业成本为1,276,522.8万元,与2017年的1,689,969.01万元相比有较大幅度下降,下降24.46%。

2018年销售费用为110,228.25万元,与2017年的74,812.46万元相比有较大增长,增长47.34%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为70,841.58万元,与2017年的88,160.08万元相比有较大幅度下降,下降19.64%。

2018年管理费用占营业收入的比例为4.8%,与2017年的4.24%相比有所提高,提高0.56个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2018年财务费用为20,422.13万元,与2017年的10,862.91万元相比有较大增长,增长88%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,众泰汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

高能环境2018年财务指标报告-智泽华

内部资料,妥善保管

第2页 共4页

高能环境2018年财务指标报告

41.03%。2018年流动负债为370,821.23万元,与2017年的302,516.37万元 相比有较大增长,增长22.58%。流动资产增长速度快于流动负债的增长速 度,致使流动比率提高。当期流动比率过低,如果经营形势没有大的变化, 偿还流动负债比较困难。

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

376,225.03

100.00 230,524.01

100.00 156,462.29

100.00

277,083.34

73.65 166,794.52

72.35 113,543.95

72.57

1,680.44

0.45

937.34

0.41

从盈利情况来看,企业盈利对利息的保障倍数为5.43倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年

2017年

691.21

811.54

53.73

48.09

288.82

371.12

125.16

192.12

2016年

886.44 29.51

447.28 253.16

高能环境2018年总资产周转次数为0.52次,比2017年周转速度加快, 周转天数从811.54天缩短到691.21天。企业在资产规模增长的同时,营业 收入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产周转 速度有较大幅度的提高。

福耀玻璃2018年财务状况报告-智泽华

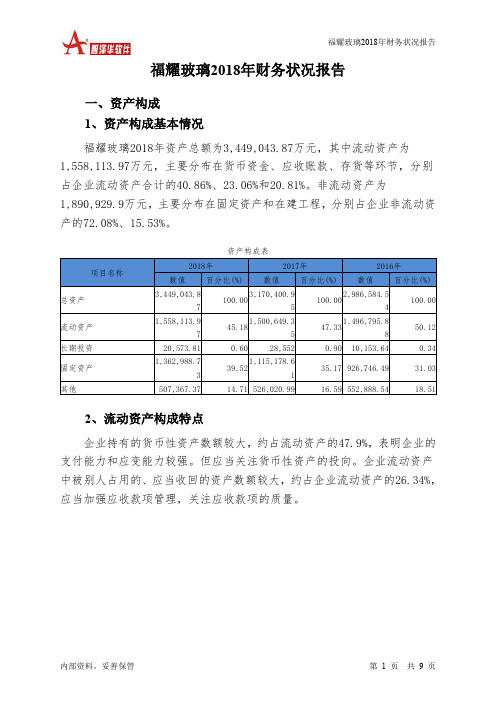

福耀玻璃2018年财务状况报告一、资产构成1、资产构成基本情况福耀玻璃2018年资产总额为3,449,043.87万元,其中流动资产为1,558,113.97万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的40.86%、23.06%和20.81%。

非流动资产为1,890,929.9万元,主要分布在固定资产和在建工程,分别占企业非流动资产的72.08%、15.53%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.9%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.34%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为3,449,043.87万元,与2017年的3,170,400.95万元相比有所增长,增长8.79%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加247,810.12万元,其他应收款增加40,534.1万元,交易性金融资产增加38,726.18万元,存货增加26,706.25万元,一年内到期的非流动资产增加19,000万元,无形资产增加12,144.83万元,商誉增加7,902.88万元,长期待摊费用增加7,145.96万元,其他流动资产增加5,408.58万元,预付款项增加2,460.55万元,共计增加407,839.45万元;以下项目的变动使资产总额减少:其他非流动资产减少36.77万元,递延所得税资产减少2,813.46万元,长期投资减少7,978.19万元,应收账款减少12,255.29万元,应收票据减少21,098.35万元,货币资金减少36,222.69万元,在建工程减少42,997.07万元,共计减少123,401.83万元。

增加项与减少项相抵,使资产总额增长284,437.62万元。

福耀玻璃2018年财务状况报告-智泽华

福耀玻璃2018年财务状况报告一、资产构成1、资产构成基本情况福耀玻璃2018年资产总额为3,449,043.87万元,其中流动资产为1,558,113.97万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的40.86%、23.06%和20.81%。

非流动资产为1,890,929.9万元,主要分布在固定资产和在建工程,分别占企业非流动资产的72.08%、15.53%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.9%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.34%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为3,449,043.87万元,与2017年的3,170,400.95万元相比有所增长,增长8.79%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加247,810.12万元,其他应收款增加40,534.1万元,交易性金融资产增加38,726.18万元,存货增加26,706.25万元,一年内到期的非流动资产增加19,000万元,无形资产增加12,144.83万元,商誉增加7,902.88万元,长期待摊费用增加7,145.96万元,其他流动资产增加5,408.58万元,预付款项增加2,460.55万元,共计增加407,839.45万元;以下项目的变动使资产总额减少:其他非流动资产减少36.77万元,递延所得税资产减少2,813.46万元,长期投资减少7,978.19万元,应收账款减少12,255.29万元,应收票据减少21,098.35万元,货币资金减少36,222.69万元,在建工程减少42,997.07万元,共计减少123,401.83万元。

增加项与减少项相抵,使资产总额增长284,437.62万元。

福耀玻璃2018年经营成果报告-智泽华

福耀玻璃2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为496,236.03万元,与2017年的367,972.18万元相比有较大增长,增长34.86%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为497,321.82万元,与2017年的366,992.67万元相比有较大增长,增长35.51%。

以下项目的变动使营业利润增加:营业收入增加150,937.7万元,公允价值变动收益增加8,301.18万元,财务费用减少52,936.47万元,管理费用减少53,774.84万元,共计增加265,950.19万元;以下项目的变动使营业利润减少:营业成本增加89,044.31万元,销售费用增加19,336.24万元,资产减值损失增加1,722.48万元,营业税金及附加增加280.86万元,共计减少110,383.9万元。

增加项与减少项相抵,使营业利润增长155,566.29万元。

3、投资收益2018年投资收益为70,330.1万元,与2017年的2,339.1万元相比成倍增长,增长29.07倍。

4、营业外利润2018年营业外利润为负1,085.79万元,与2017年的979.51万元相比,2018年出现较大幅度亏损,亏损1,085.79万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为2,022,498.57万元,比2017年的1,871,560.88万元增长8.06%,营业成本为1,160,305.49万元,比2017年的1,071,261.18万元增加8.31%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年福耀玻璃成本费用总额为1,524,857.94万元,其中:营业成本为1,160,305.49万元,占成本总额的76.09%;销售费用为146,767.13万元,占成本总额的9.62%;管理费用为206,307.22万元,占成本总额的13.53%;财务费用为-11,062.67万元,占成本总额的-0.73%;营业税金及附加为20,307.22万元,占成本总额的1.33%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

11,948.26

47.8 8,083.91

-78.86 38,241.15

0

11,134.2

107.83 5,357.27

-83.95 33,375.24

0

4,191.4

-22.03 5,375.84

-92.09 67,966.4

0

814.06

-70.14 2,726.63

-43.96 4,865.91

0

2018年实现利润为11,948.26万元,与2017年的8,083.91万元相比有较 大增长,增长47.80%。实现利润主要来自于内部经营业务,企业盈利基础 比较可靠。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

耀皮玻璃2018年财务指标报告

耀皮玻璃2018年财务指标报告

一、实现利润分析

项目名称

营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

2016年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

385,740.99

17.84 327,342.72

11.23 294,301.1

盈利能力指标表(%)

2018年

2017年

17.56

2.89

3.21

2.51

2.93

16.27 1.64 2.42 2.15 1.97

2016年

19.33 11.34 11.63 6.54 5.97

耀皮玻璃2018年的营业利润率为2.89%,总资产报酬率为2.51%,净资 产收益率为2.93%,成本费用利润率为3.26%。企业实际投入到企业自身经

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

385,740.99

100.00 327,342.72

100.00 294,301.1

100.00

314,612.53

81.56 270,873.9

82.75 234,505.99

79.68

3,382.9

0.88 3,198.36

0.98 2,898.24

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

1.07

0.69

2.99

0.49

1.01 0.68 2.08 0.49

2016年

1.02 0.8

3.94 0.52

2018年流动比率为1.07,与2017年的1.01相比略有增长。2018年流动 比率比2017年提高的主要原因是:2018年流动资产为303,224.88万元,与 2017年的260,061.85万元相比有较大增长,增长16.60%。2018年流动负债

内部资料,妥善保管

第2页 共4页

耀皮玻璃2018年财务指标报告

为282,931.55万元,与2017年的258,244.27万元相比有较大增长,增长 9.56%。流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

从盈利情况来看,企业盈利对利息的保障倍数为2.99倍。企业盈利能 力对利息的保障程度偏低。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用增加,营运能力下降。

五、发展能力分析 从这三年来看,耀皮玻璃的营业收入持续快速增长。2018年营业收入 为385,740.99万元,比2017年增长17.84%,这一增长速度是在2017年取得 了较大幅度增长的基础上取得的。说明营业收入的增长是有基础的。

内部资料,妥善保管

第3页 共4页

耀皮玻璃2018年财务指标报告

耀皮玻璃2018年净利润为10,684.01万元,比2017年增长50.80%,但这 一增长速度是在上一年净利润下降的情况下取得的,并且本年的净利润还 没有恢复到2016年的水平。

耀皮玻璃权益资本在2017年出现停滞之后,在2018年出现回升态势, 2018年的权益资本为369,684.1万元,比2017年增长2.55%。

内部资料,妥善保管

第1页 共4页

耀皮玻璃2018年财务指标报告

营业务的资产为693,332.8万元,经营资产的收益率为1.61%,而对外投资 的收益率为47.89%。

2018年营业利润为11,134.2万元,与2017年的5,357.27万元相比成倍 增长,增长1.08倍。以下项目的变动使营业利润增加:营业收入增加 58,398.27万元,财务费用减少1,498.57万元,管理费用减少10,550.62万 元,共计增加70,447.45万元;以下项目的变动使营业利润减少:营业成本 增加43,738.63万元,资产减值损失增加4,315.66万元,销售费用增加 1,997.22万元,营业税金及附加增加184.55万元,共计减少50,236.05万元。 增加项与减少项相抵,使营业利润增长20,211.4万元。

0.98

19,850.11

5.15 17,852.89

5.45 20,122.16

6.84

22,917.57

5.94 33,468.18

10.22 36,180.87

12.29

5,990.04

1.55 7,488.61

2.29 13,007.64

4.42

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年

2017年

109.72

99.48

43.12

50.48

75.86

77.59

152.84

149.96

2016年

106.89 58.09 82.14

164.98

耀皮玻璃2018年营业周期为152.84天,2017年为149.96天,2018年比 2017年延长2.88天。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年

2017年

667.73

796.17

322.59

373.67

262.85

310.55

76.98

72.36

2016年

958.16 398.82 346.53

82.84

耀皮玻璃2018年总资产周转次数为0.54次,比2017年周转速度加快, 周转天数从796.17天缩短到667.73天。企业的资产规模有较大幅度的下降, 但营业收入却有较大幅度的提高,表明企业在压缩资金占用、收缩战线的 同时,使经营业务得到迅速发展,企业总资产的周转有较大幅度的提高。