Bktmgw固定收益证券分析讲义

固定收益证券分析讲义

固定收益证券分析讲义固定收益证券是一种可以为投资者提供固定收益的金融工具,包括国债、债券、定期存款等。

对于投资者来说,固定收益证券在投资组合中发挥着重要的作用,因为它们通常具有较低的风险和较稳定的回报。

固定收益证券的分析是投资过程中至关重要的环节,本文将对固定收益证券的分析方法进行介绍。

首先,固定收益证券的分析从宏观经济环境入手。

宏观经济环境对固定收益证券的表现具有重要影响,因此分析师需要了解宏观经济数据以及政策变化对经济的影响。

例如,通货膨胀率的上升可能导致利率上升,从而降低固定收益证券的价格。

另外,国家政策的变化也可能对固定收益证券产生影响,因此需要及时关注政策法规的变化。

其次,分析师需要对发行人进行分析。

发行人的信用状况直接影响固定收益证券的风险和回报。

分析师可以通过对发行人的财务状况、盈利能力、债务水平等进行分析评估其信用状况。

此外,还需要关注发行人的行业背景、管理层的经验和能力等因素。

第三,分析师需要对固定收益证券的流动性进行评估。

流动性是指固定收益证券的买卖便捷程度,流动性较差的证券可能存在卖出时价格的下降风险。

因此,分析师需要关注固定收益证券的交易量、交易价格的差异以及发行金额等因素。

第四,分析师需要对固定收益证券的期限结构进行分析。

期限结构是指不同期限的固定收益证券的收益率之间的关系。

一般而言,期限越长的证券收益率越高,这是因为期限较长的证券通常具有较高的风险。

分析师需要通过研究不同期限证券的收益率曲线,并分析其背后的市场预期和风险偏好。

最后,分析师还需要对固定收益证券的价格进行计算和分析。

一般而言,固定收益证券的价格与市场利率呈反向关系,当市场利率下降时,固定收益证券的价格上升,反之亦然。

通过计算固定收益证券的久期和修正久期,分析师可以评估固定收益证券价格对市场利率的敏感性,从而把握投资机会。

在进行固定收益证券分析时,还需要考虑其他一些因素,如货币政策、全球经济情况、媒体报道等。

固定收益的基础知识讲义

• 注: • 来源:

数据截至 2005年6月30日 美国债券市场协会

路漫漫其悠远

• 金融市场资本结构 - 中日市场的比较

路漫漫其悠远

• 固定收益投资产品的市场介绍 - 案例/实际操作

债券登记机制(法律监管平台) 做市商机制、托管、交割清算 抵押物登记制度、SPV(破产隔离)、违约执行 抵押资产管理和服务 税务、会计 例:汽车贷款

路漫漫其悠远

• 案例/实际操作

宏观分析:港币美金挂钩制度对香港房价的影响 美国利率政策、中国经济及资金流入、通货膨胀

统计和微分方程:Black–Scholes 模型(衍生产品、期权) Brownian motion、log-normal process、delta-hedge。。。

信贷资产现金流分析:中小企业贷款证券化、房地产按揭债券 、资产支持债券 结构性安排、信用提升、情景分析、压力测试

路漫漫其悠远

• 信贷产品的分析和投资– 收益增加安排(Yield Enhancement)

固定收益投资者的一个主要手段是利用“杠杆”(Leverage): 银行:货币的周转 对冲基金:Margin Financing 家庭:房屋按揭贷款 企业:债务融资

收益与风险 - 杠杆是一把双刃剑: 收益 = (总收益 - 融资成本)/ 投资成本 融资成本 = 融资额 × 融资利率 总收益 = (融资额 + 投资成本)× 收益率 杠杆率 = (融资额 + 投资成本)/ 投资成本

路漫漫其悠远

• 利率产品的分析和投资

利率产品大多基于宏观层面的分析 国家政策、经济状况,通货膨胀、利率环境,外汇市场 市场流动性,货币供应,银行信贷数据、超额存款准备金 收益率曲线,风险溢价 久期、利率敏感度 在险价值VaR (e.g. probability of loss during a time horizon) 投资者的资金成本和投资期限 风险匹配、对冲措施

固定收益证券及其定价课件

现值模型基于折现现金流的概念,即当前的价值等于未来现金流的折现值。在 固定收益证券中,未来的现金流通常包括本金和利息支付。现值模型可以通过 不同的折现率来反映风险和不确定性。

期望收益模型

总结词

期望收益模型是一种基于市场供求关系的定价模型,它通过预测未来的市场利率来计算固定收益证券的预期收益。

固定收益证券市场的监管政策变化

监管政策变化对固定收益证券市 场的影响

监管政策的变化对固定收益证券市场具有重要影响。监 管机构可能会出台相关政策,规范市场行为,保护投资 者权益,促进市场的健康发展。

监管政策变化对固定收益证券定 价的影响

监管政策的变化可能会影响固定收益证券的定价。例如, 监管机构可能会限制某些高风险证券的发行,降低其市 场需求和价格。

固定收益证券市场的全球化趋势

全球化趋势对固定收益证 券市场的影响

随着全球化进程加速,各国经济联系日益紧 密,固定收益证券市场呈现出全球化趋势。 投资者可以在全球范围内寻找投资机会,提 高投资组合的多样性和风险分散能力。

全球化趋势对固定收益证 券定价的影响

全球化趋势使得固定收益证券的定价更加透 明和市场化。投资者可以比较不同市场、不 同证券的定价,选择更有投资价值的固定收

分类

根据发行主体和风险特征,固定收益 证券可以分为政府债券、公司债券、 金融债券等。

固定收益证券的特点

固定收益

投资者在购买固定收益证券时,可以事先确定未 来的收益。

低风险

相对于股票等高风险资产,固定收益证券的风险 较低。

流动性强

固定收益证券可以在二级市场上买卖,具有较强 的流动性。

固定收益证券的发行与交易

发行方式

固定收益证券可以通过公募和私募两 种方式发行。公募发行面向广大投资 者,而私募发行则针对特定的投资者 群体。

《固定收益证券》PPT课件

C2

1 r 2

Cn

1 r n

2.1.4 年金

1.普通年金的终值

2.年金的现值

3.永续年金

精选PPT

8

2.2债券及其期限结构

2.2.1债券的定义和要素 2.2.2债券的风险 2.2.3 债券的收益率及其计算 2.2.4 债券的收益率曲线

精选PPT

9

2.2.1债券的定义和要素

债券(Bonds)是政府、金融机构、工商企业等机构 直接向社会借债筹措资金时,向投资者发行,承诺按 一定利率支付利息并按约定条件偿还本金的债权债务 凭证。

精选PPT

占GDP百分比[16]

52.4 94.1 56.1 33.3 55.9 58 64.6 65.5 69.6 84.4 93.4

2

精选PPT

3

精选PPT

4

第2章 固定收益证券

主要研究金融学研究的主要内容之一:货币的 时间价值。这也是各种投资决策的基础,同时 也是债券定价的理论依据。在这章的最后研究 了债券价格波动分析与测度。

每年存入银行的钱数分别为 Y1,Y2 ,,Yn , 存款的年利率为 r。按复利计算,n

年后你将有现金

Fn Y11 rn Y2 1 rn1 Yn 1 r

2.现金流的现值

某投资者连续 n 年年末可得到的投资收入为 C1,C2 ,, Cn , 年利率为 r,按复

利折现,投资者投资收入的现值

PV

C1 1 r

精选PPT

14

债券与股票的区别:

(一)筹资的性质不同 (二)存续时限不同 (三)收益来源不同 (四)价值的回归性(recursive)

精选PPT

15

三、债券的相关要素

1、债券面值 债券面值,是指债券发行时所设定的票面金额,它代

固定收益证券的特征风险和种类课件

固定收益证券的市场前景

市场规模不断扩大

随着经济的发展和金融市场的不断完 善,固定收益证券市场规模不断扩大 ,市场参与者不断增加。

投资者需求多样化

投资者对固定收益证券的需求呈现多 样化趋势,例如养老基金、保险机构 等长期投资者对长期固定收益证券的 需求增加。

固定收益证券的风险管理

利率风险

固定收益证券的利息收 入通常与市场利率挂钩 ,市场利率的变动会对 固定收益证券的价值产 生影响。

REPORT

CATALOG

DATE

ANALYSIS

SUMMAR Y

05

固定收益证券的监管与 法规

证券发行监管

发行审核

01

证券发行需要经过监管机构的审核,确保发行人符合相关法律

法规要求,具备发行资格。

发行条件

02

证券发行需要满足一定的条件,如公司治理结构、财务状况、

信息披露等,以确保投资者利益。

发行方式

用途

主要用于政府筹集长期资金,用于公共基础设施建设等。

企业债券

1 2 3

定义

由企业发行的债券,通常由企业资产担保。

特点

企业债券的利率通常高于国库债券,因为其风险 相对较大。此外,企业债券的期限通常较短,可 以在几年到几十年之间。

用途

主要用于企业筹集资金,用于扩大生产、研发、 市场营销等活动。

金融债券

的交易成本。

冲击成本

大量买入或卖出固定收益证券可 能导致价格波动,增加投资者的

成本。

REPORT

CATALOG

DATE

ANALYSIS

SUMMAR Y

03

固定收益证券的种类

国库债券

定义

《固定收益证券》课件

03 固定收益证券的交易与投 资策略

交易流程

交易平台选择

选择合适的交易平台,如证券 交易所、电子交易平台等,以 便进行固定收益证券的买卖操

作。

市场行情了解

及时关注市场行情,包括利率 水平、债券价格走势等,以便 做出正确的投资决策。

交易指令下达

根据个人投资策略,选择买入 或卖出固定收益证券,并下达 相应的交易指令。

03

固定收益证券的评 级方式创新

例如,出现了更多元化的评级机 构和评级方法,为投资者提供了 更全面的信息参考。

区块链技术在固定收益证券的应用

区块链技术可以提高固定收益证 券交易的透明度和安全性,降低

交易风险。

区块链技术可以简化固定收益证 券的发行和交易流程,提高效率

。

区块链技术可以加强固定收益证 券市场的监管和规范,促进市场

详细描述

固定收益证券是金融市场中的重要组成部分,其最显著的特点是在一定期限内,证券的购买者可以获 得固定的收益,这个收益通常是事先确定的。这种证券通常由政府、企业或金融机构发行,其风险相 对较低,收益相对稳定,因此受到广大投资者的欢迎。

固定收益证券的种类

总结词

固定收益证券主要包括国债、公司债券、金融债券等,每种证券都有其独特的特点和风 险。

行权方式

分为欧式期权和美式期权,其中美式 期权可以在到期日之前任何时间行使 。

利率期权的种类

包括看涨期权和看跌期权。

利率互换

利率互换

是指两个或多个当事人按照商定的条件,在 一定时间内交换一系列现金流的合约。

互换类型

包括固定利率与浮动利率之间的互换、不同 种类的浮动利率之间的互换等。

交易场所

主要在场外市场进行交易。

固定收益证券的估值、定价与计算课件

感谢您的观看

在计算固定收益证券的价值时,考虑到风险因素对贴现率的影响。

03

固定收益证券的定价

指借款人或债务人违约的可能性导致的固定收益证券价格下降的风险。

信用风险

这类证券的违约风险较高,可能导致投资者损失本金。

高信用风险证券

投资者可以通过对债务人或借款人的信用记录、历史表现等进行评估,以降低信用风险。

信用风险的管理

利率敏感性分析

使用利率敏感性指标,如久期和凸性,来测量固定收益证券的利率风险。

利率风险测量

通过投资组合管理策略,如免疫策略和杠铃策略,来控制固定收益证券的利率风险。

利率风险控制

03

信用风险控制

通过限制低信用评级证券的投资比例、分散投资等方式,降低固定收益证券的信用风险。

01

信用评级评估

对固定收益证券发行人的信用评级进行评估,了解其偿债能力。

通过比较类似证券的市场价格来评估固定收益证券的价值。

相对估值法是一种基于比较的估值方法。它通过比较类似证券的市场价格来评估固定收益证券的价值。首先,找到与目标证券类似的证券,这些证券在风险、期限和现金流等方面应具有相似特征。然后,根据这些类似证券的市场价格和关键特征,调整目标证券的价值。这种方法的关键在于找到合适的比较基准和调整因素。

通过模拟多种可能的未来情景来评估固定收益证券的价值。

蒙特卡洛模拟法是一种基于概率的估值方法。它通过模拟多种可能的未来情景来评估固定收益证券的价值。首先,根据历史数据和市场环境,建立描述未来现金流和利率变化的概率模型。然后,利用计算机模拟生成大量的未来情景,并计算每种情景下证券的价值。最后,将这些价值加权平均得到目标证券的预期价值。蒙特卡洛模拟法能够处理不确定性和风险,但需要大量的计算资源和准确的概率模型。

《固定收益分析》第一讲“固定收益证券基础”幻灯片

《固定收益分析》第一讲“固定收益 证券基础”幻灯片

《固定收益分析》第一讲“固定收益 证券基础”幻灯片

一、不同角度的分类

1、按发行主体 n 政府债券(国债和地方债)、金融债

券、企业债券(公司债券)。 2、按契约形式

n 债券型:典型意义上的债券,还可以 分为记名式和不记名式。将来可能会异化。

n 非债券型:以合同形式存在。

PPT文档演模板

《固定收益分析》第一讲“固定收益 证券基础”幻灯片

一、关于参考教材

n 本人曾编著:《国债学》,中国财政经济 出版社2000年12月版。只作参考。

n 弗兰克.J.法博齐( Frank.J.Fabozzi ) 编 著 : 《 固 定 收 益 证 券 手 册 》 ( The Handbook of Fixed Income Securities), 中国人民大学出版社2005年11月版。

5、按计量单位

n

实物债券:以某种实物作计量债券面值单位

的债券。可能在两种情况下发行:货币经济不发

达;币值不稳定。

n

货币债券:以某种货币作计量债券面值单位

的债券。可以进一步分为本币债券和外币债券。

6、按是否担保

n

担保债券与保证债券:发行者需指定某种财

产或第三方担保的债券。

n

无担保债券:发行者不指定具体担保品的债

PPT文档演模板

券。

《固定收益分析》第一讲“固定收益 证券基础”幻灯片

7、按利息报酬

n 有息债券:对债券持有者支付某种形 式利息收益的债券。两种转化形式,一是 有奖债券,二是有折债券。

n 无息债券:对债券持有者不支付任何 形式利息收益的债券。

8、按偿还期限

n 有期债券(短期债券、中期债券和长 期债券)、无期债券。

风险管理-固定收益证券分析课件(PPT118页)

31

简单总结:

• 到底是投资长期还是短期债券

–利率期限结构 –利率期限结构的未来变化

+35(1.0491) + $35 = $149.60

3. 总预期回报金额

=$13.57 + $149.60 = $163.17

《固定收益证券分析》讲义,Copyrights © 2012,吴文锋

18

• 年均投资回报率:

960.33 163.17 960.33

1/

2

1

8.16%

《固定收益证券分析》讲义,Copyrights © 2012,吴文锋

30

• 预期未来实际利率

– 未来实际利率 < 远期利率,则应该投资长期债券 原因:卖出长期债券时候价格大于远期利率算出的价 格,所以回报率也要大

– 未来实际利率 > 远期利率,则应该投资短期

《固定收益证券分析》讲义,Copyrights © 2012,吴文锋

• 问题:

为什么会比到期收益率8.53%小呢?

《固定收益证券分析》讲义,Copyrights © 2012,吴文锋

19

Example 4:

• 投资者作1年期投资,准备购买20年期6%票面利率的 公司债券,发行价格为86.4365,到期收益率7.3%, 1年后出售。

• 假设发行在外的20年国债的到期收益率为6.5%,而且 即期收益率曲线是平坦的(Flat)

17

1. 求2年后债券的卖出价格:

35

1035

P2 1.05 (1.05)(1.048) 973.9

所以投资者预期资本利得为:

$973.90 - $960.33 = $13.57

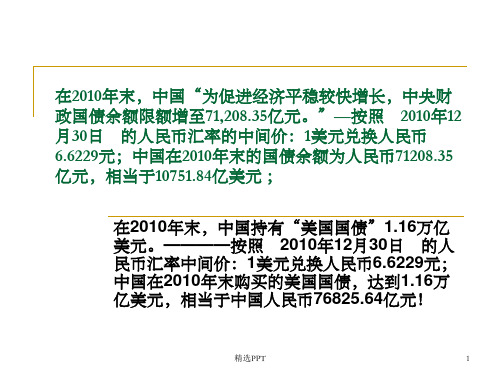

固定收益证券分析讲义

固定收益证券分析(讲义)第1讲导论1.固定收益证券(Fixed Income Security)1.1概念(Definition)1.1.1 不同的界定首先,是有价证券(指标有票面金额,证明持有人有权按期取得一定收入并可自由转让和买卖的所有权或债权凭证。

有价证券是虚拟资本的一种形式,它本身没价值,但有价格。

有价证券按其所表明的财产权利的不同性质,可分为三类:商品证券、货币证券及资本证券)。

其次,是收益固定的,且预先知道取得收益数量和时间的有价证券。

①固定收益证券是指持券人可以在特定的时间内取得固定的收益并预先知道取得收益的数量和时间。

②Investopedia: An investment that provides a return in the form of fixed periodicpayments and the eventual return of principal at maturity.③Wikipedia: Fixed income refers to any type of investment that yields a regular (orfixed) return.④Fabozzi: A fixed income security is a financial obligation of an entity thatpromises to pay a specified sum of money at specified future dates(是一种表明债权债务关系的契约凭证,持有人有按约定条件(如面值、票息和期限等)向发行人取得利息和到期收回本金的权利)。

1.1.2关键词(keyword)1.1.2.1Financial obligation: 体现双方的权利和义务,由条款(Covenant)来界定;①Affirmative covenantA.to pay interest and principle on a timely basis;B.to pay all the taxes and other claims when due;C.to maintain all properties used and useful in the borrower’s business in goodcondition and working order;D.to submit periodic reports to a trustee stating that the borrow is incompliance with the indenture.②Negative covenant: set forth limitations and restrictions on the borrower’sactivities, such as imposing limitations in the borrower’s ability to incur additional debt unless certain tests are met.1.1.2.2 Specified: 体现固定收益特性,即取得收益的数量和时间预先知道。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。

-----无名固定收益证券分析(讲义)第1讲导论1.固定收益证券(Fixed Income Security)1.1概念(Definition)1.1.1 不同的界定首先,是有价证券(指标有票面金额,证明持有人有权按期取得一定收入并可自由转让和买卖的所有权或债权凭证。

有价证券是虚拟资本的一种形式,它本身没价值,但有价格。

有价证券按其所表明的财产权利的不同性质,可分为三类:商品证券、货币证券及资本证券)。

其次,是收益固定的,且预先知道取得收益数量和时间的有价证券。

①固定收益证券是指持券人可以在特定的时间内取得固定的收益并预先知道取得收益的数量和时间。

②Investopedia: An investment that provides a return in the form of fixed periodicpayments and the eventual return of principal at maturity.③Wikipedia: Fixed income refers to any type of investment that yields a regular (orfixed) return.④Fabozzi: A fixed income security is a financial obligation of an entity thatpromises to pay a specified sum of money at specified future dates(是一种表明债权债务关系的契约凭证,持有人有按约定条件(如面值、票息和期限等)向发行人取得利息和到期收回本金的权利)。

1.1.2关键词(keyword)1.1.2.1Financial obligation: 体现双方的权利和义务,由条款(Covenant)来界定;①Affirmative covenantA.to pay interest and princip le on a timely basis;B.to pay all the taxes and other claims when due;C.to maint ain all properties used and useful in the borrower’s business in goodcondition and working order;D.to submit periodic reports to a trustee stating that the borrow is incompliance with the indenture.②Negative covenant: set forth limitations and restriction s on the borrower’sactivities, such as imposing limitations in the borrower’s ability to incur additional debt unless certain tests are met.1.1.2.2 Specified: 体现固定收益特性,即取得收益的数量和时间预先知道。

1.1.2.3 Entity: 又称发行人(Issuer or borrower),可以是①政府A.中央政府(政府财政部门或其他代理机构):国债,分为国库券和公债,前者一般由财政部发行,用以弥补财政收支不平衡;公债指为筹集建设资金而发行的债券。

B.地方政府:市政债券,分为一般责任债券(general obligation bonds,GOs)和收益债券(或收入债券)(revenue bond)。

一般责任债券以发行人税收能力为后盾;收益债券的偿债资金来源于建设设施有偿使用产生的收益。

②企业A.公司债:是指上市公司为筹集资金而发行。

B.金融债:是指金融机构为筹集资金而发行。

③超政府组织:IMF、ADB,etc④投资者(Lender or Creditor):个人投资者、机构投资者、政府,etc.1.1.3 固定收益证券概念的侠义与广义之分①侠义:债券(Bond)②广义:各种与债务相关的金融产品③变迁的原因:A.缘由:二战后,美国构建了国际政治、军事、经济(含贸易和金融)的国际新体系,资本主义国家经历了经济增长的“黄金十年”,源于国际金融市场上汇率和利率的稳定(布雷顿森林体系和Q条例)。

然而,随着布雷顿体系的崩溃以及80年代以来的金融自由化浪潮(利率限制取消以及脱媒融资的兴起),金融市场风险急剧增大。

为了抵御风险,传统的固定收益产品开始向结构化产品转变。

另一方面,巴赛尔协议的出台为资产证券化类的金融创新起到了推波助澜的作用,监管套利助长了固定收益类产品的衍生化。

B.80年代以前多为个人投资者,采用Buy-and-hold投资策略;之后,机构投资者逐渐取代个人投资者,前者实施Mark-to-market策略,导致交易频繁。

1.2固定收益证券的种类1.2.1优先股(Preferred Stock)1.2.1.1概念相对于普通股而言,在利润分红及剩余财产分配的权利方面,即求偿权等级(Claim Priority)优先于普通股的固定收益证券。

1.2.1.2 特征①享受固定数额的股息,且分配公司盈利的顺序优于普通股。

②公司解散时分配残值(剩余财产)的顺序优于普通股。

③一般不参与公司分红,且权利范围小,一般没有选举权和被选举权,对公司重大经营无投票权。

④求偿权等级先于普通股,次于债权人。

1.2.1.3 种类①按照求偿权等级划分为A.Prior Preferred Stock– Among the different issues of preferred stock outstanding at the sametime, the one has been designated with the highest priority.B.Preference Preferred Stock– Ranked behind the Prior preferred stock.②按照股息是否可以累计发放划分为A.累计优先股(Cumulative preferred stock):将以往营业年度内未支付的股息累积起来,由以后营业年度的盈利一起支付。

(If the dividend is not paid, it will accumulate for future payment.)B.非累计优先股(Non-cumulative):按当年盈利分派股息,对累计下来的未足额的股息不予补付(Dividend for this type of preferred stock will not accumulate if it is unpaid. V ery common in bank preferred stock, since under BIS rules, preferred stock must be non-cumulative if it is to be included in Tier 1 capital)。

③按照是否参与公司利润分配划分为A.分配优先股(Participating):指那种不仅可以按规定分得当年的定额股息,而且还有权与普通股股东一起参加公司利润分配的优先股股票。

(These preferred issues offer the holders the opportunity to receive extra dividends if the company achieves some predetermined financial goals.)B.不参加分配优先股(Non-participating):指只按规定股息率分取股息,不参加公司利润分配的优先股股票。

④按照是否能够转换为普通股划分为A.可转换优先股(Convertible Preferred Stock):持股人可以在特定条件下把优先股股票转换成普通股股票或公司债券的优先股股票(T he holders can exchange for a predetermined number of the company's common stock at any time. However, it is a one way deal so one cannot convert the common stock back to preferred stock.)。

B.不可转换优先股(Non-convertible):指不能变换成普通股股票或公司债券的优先股股票。

⑤按照是否能够赎回划分为A.可赎回优先股(Callable):指股票发行公司可以按一定价格赎回的优先股股票。

B.不可赎回优先股(Non-callable):指股票发行公司无权从股票持有人手中赎回的优先股股票。

⑥按照是否能够要求回购划分为A.可回购优先股(Putable):指投资者在满足一定条件情况下可要求股票发行公司按一定价格回购的优先股股票(These issues have a put privilege whereby the holder may, upon certain conditions, force the issuer to redeem shares)。

B.不可赎回优先股(Non-putable):指投资者不具有要求公司回购已发行优先股的权力。

⑦按照股息是否能够调整划分为A.股息可调换优先股(Adjustable):股息率可以调整。

B.股息不可调换优先股(Non-adjustable):股息率不能调整。

⑧可转换可交换优先股(Convertible exchangeable preferred stock)发行人有权将优先股转换为具有相同收益率和转换条款的可转换债券;目的在于当公司盈利开始缴纳所得税时,将负债转换为具有税盾功能的金融工具。

(can be exchange d at the issuer’s option for convertible debt that has the same yield and conversion terms. A convertible exchangeable preferred stock is designed to permit an issuer to switch to a tax-deductible obligation when its earnings become taxable.)⑨永续优先股(Perpetual preferred stock)没有到期日,但是发行人都有赎回权(has no maturity date and issuer always has redemption privileges.)。