第二章:异方差及其处理

异方差及其处理讲解

ei 0 1 x ji i

ei 0 1xi2 i

ei 0 1 x ji i

ei

0 1

1 x ji

i

对本例进行Glezser test

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(Glodfeld-

F(n1 k,n2 k )

所以,可进行F检验。

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(Glodfeld-

Quandt test)

如果,

则拒绝“原假设”存在异方差

戈德菲尔德-匡特检验(GlodfeldQuandt test)

F

RSS1 RSS

2

/ (n1 / (n2

前者是后者的特例。

Generalized Least Squares

• 考虑如下数据生成过程:

Yi 0 1X i ui E(ui ) 0; Var(ui ) 2f(X i )

1,200

800

400

0 12,000 16,000 20,000 24,000 28,000 32,000

INC

ABRE

案例:用截面数据估计消费函数

直观感受:

存在异方差 (heteroskedasticity)

Homoskedasticity (同方差)

Heteroskedasticity(异方差)

2,000

1,600

1,200

ABRE

800

400

横轴:收入

纵轴:残差 的绝对值

0 12,000 16,000 20,000 24,000 28,000 32,000

异方差及其处理共56页文档

8、法律就是秩序,有好的法律才有好的秩序。——亚里士多德 9、上帝把法律和公平凑合在一起,可是人类却把它拆开。——查·科尔顿 10、一切法律都是无用的,因为好人用不着它们,而坏人又不会因为它们而变得规矩起来。——德谟耶业余生活要有意义,不要越轨。——华盛顿 17、一个人即使已登上顶峰,也仍要自强不息。——罗素·贝克 18、最大的挑战和突破在于用人,而用人最大的突破在于信任人。——马云 19、自己活着,就是为了使别人过得更美好。——雷锋 20、要掌握书,莫被书掌握;要为生而读,莫为读而生。——布尔沃

异方差的诊断及修正

异方差的诊断与修正—甘子君 经济1202班 1205060432一、异方差的概念:异方差性(heteroscedasticity )是相对于同方差而言的。

所谓同方差,是为了保证回归参数估计量具有良好的统计性质,经典线性回归模型的一个重要假定:总体回归函数中的随机误差项满足同方差性,即它们都有相同的方差。

如果这一假定不满足,即:随机误差项具有不同的方差,则称线性回归模型存在异方差性。

在回归模型的经典假定中,提出的基本假定中,要求对所有的i (i=1,2,…,n )都有2)(σ=i u Var也就是说iu 具有同方差性。

这里的方差2σ度量的是随机误差项围绕其均值的分散程度。

由于)(=i u E ,所以等价地说,方差2σ度量的是被解释变量Y 的观测值围绕回归线)(i Y E =kik i X X βββ+++ 221的分散程度,同方差性实际指的是相对于回归线被解释变量所有观测值的分散程度相同。

设模型为ni u X X Y iki k i i ,,2,1221 =++++=βββ如果其它假定均不变,但模型中随机误差项iu 的方差为).,,3,2,1(,)(22n i u Var i i ==σ则称iu 具有异方差性。

也称为方差非齐性。

二、内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二)参数估计1、双击“Eviews”,进入主页。

实验二、异方差检验与消除实验(异方差检验及异方差的消除的分析过程)

实验二、异方差检验与消除实验(异方差检验及异方差的消除的分析过程)

(1)以上四个对REV回归得:

常数项不显著,去掉常数项再进行回归得结果为:

(2)对REV 2回归得结果为:

常数项不显著,去掉常数项再进行回归得结果为:

从F检验来为来看整个模型不显著

从四个回归的结果看,回归(2)(4)不显著,(1)(3)显著,比较(1)(3)不带常数项的回归,还是选择后一个,方程为:

ABS RESID

()

即异方差的形式为:

2262.153117979i i REV σ==

也即异方差的形式为:

22i i REV σσ=

就把这个形式确定为异方差的形式

要求二、做对ZJ 和GDP1回归的Glejser 检验。

异方差性的检验及处理方法

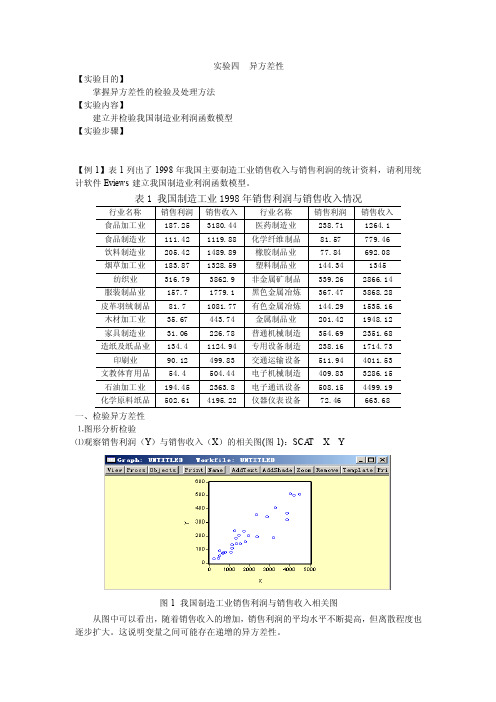

实验四异方差性【实验目的】掌握异方差性的检验及处理方法【实验内容】建立并检验我国制造业利润函数模型【实验步骤】【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

一、检验异方差性⒈图形分析检验⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCA T X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

图5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。

异方差及其处理

ei 0 1x i2 i

ei 0 1 x ji i

ei 0 1 1 i x ji

对本例进行Glezser test

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(GlodfeldQuandt test) 先给原始数据进行排序,然后。。。

戈德菲尔德-匡特检验(GlodfeldQuandt test)

3/8个样本

24,000 22,000

¼ 个样本

两个回归 可以产生 两个残差 平方和

20,000 18,000

CONS

16,000 14,000 12,000

同方差时, 两个残差 平方和应 该差不多!

10,000 8,000 12,000

1,200

ABRE

800 400

0 12,000

16,000

20,000

24,000

28,000

32,000

INC

案例:用截面数据估计消费函数

直观感受:

存在异方差 (heteroskedasticity)

Homoskedasticity (同方差)

Heteroskedasticity(异方差)

异方差的诊断

2、正规的检验 (3)怀特检验:

③ 由上述辅助方程的R2构成的统计量 nR2服从X2 (p)分布,可进行卡方检验; 大于临界值时,拒绝同方差假设 当然,也可以应用F检验。

案例:纽约的租金和收入

案例:纽约的租金和收入

因变量:RENT(n=108)

变量

C Income

系数

5455.48 0.06

所以,可进行F检验。

消除异方差的方法

消除异方差的方法异方差是啥玩意儿?简单来说,就是数据中的误差项不满足同方差性。

这可咋整呢?别慌!有办法消除异方差。

一种方法是加权最小二乘法。

嘿,就像给不同的数据点分配不同的“权重”。

步骤呢,先判断是否存在异方差,可以通过残差图等方法。

如果确定有,那就计算权重。

然后用加权后的数据进行最小二乘法估计。

注意啦,权重的选择可不能瞎选,得根据具体情况来。

这就好比做菜放盐,多了咸,少了淡。

那安全性和稳定性咋样呢?一般来说,只要方法得当,还是挺靠谱的。

不会像走钢丝那么惊险,放心大胆地用。

这种方法的应用场景可多啦!比如在经济学、统计学等领域。

优势嘛,能提高估计的准确性和有效性。

想象一下,这就像给你的眼睛戴上了一副度数合适的眼镜,看东西更清楚了。

举个实际案例呗!比如说研究收入和消费的关系,发现不同收入水平的人消费的差异很大,存在异方差。

用加权最小二乘法处理后,模型的拟合效果明显提升。

哇塞,这效果杠杠的!还有一种方法是对数变换法。

把数据进行对数变换,有时候就能消除异方差。

这就像给数据来个“魔法变身”。

步骤是先对数据取对数,然后再进行分析。

注意哦,不是所有数据都适合这种方法,得先看看数据的特点。

安全性方面呢,通常比较安全,不会出啥大乱子。

稳定性也还不错。

它的应用场景也不少呢!在金融、工程等领域都能派上用场。

优势就是简单易行,不需要太复杂的计算。

就像骑自行车,轻松又自在。

比如说在股票市场分析中,股价和成交量可能存在异方差。

通过对数变换,能让数据更稳定,分析起来更顺手。

嘿嘿,是不是很厉害?总之,消除异方差的方法有很多,要根据具体情况选择合适的方法。

只要用心去做,就能让数据变得更听话,分析结果更可靠。

相信自己,一定能搞定异方差这个小麻烦!。

试题标题计量经济学中如何处理异方差问题

试题标题计量经济学中如何处理异方差问题试题标题:计量经济学中如何处理异方差问题计量经济学是经济学中的一个重要分支,研究经济现象的测量和分析方法。

在实际研究中,我们常常会遇到异方差(heteroscedasticity)问题。

异方差是指随着自变量的变化,随机误差的方差也随之变化的一种现象。

在进行计量经济分析时,我们需要采取适当的方法来处理异方差问题。

一、异方差的检验方法在处理异方差问题之前,首先需要进行异方差性的检验。

常见的异方差检验方法有帕克-白杰斯检验(Park-White test)、布里士-普根检验(Breusch-Pagan test)和考克斯-斯图尔特检验(Cooks-Weisberg test)等。

这些检验方法基于不同的统计原理,可以帮助我们确定自变量是否存在异方差问题。

二、处理异方差的方法当我们确定存在异方差问题时,就需要采取相应的方法来处理。

下面介绍几种常用的异方差处理方法。

1. 权重最小二乘法(Weighted Least Squares,WLS)权重最小二乘法是一种常用的处理异方差问题的方法。

其基本思想是根据异方差项的方差结构,赋予不同观测值不同的权重,使得方差较小的观测值具有更高的权重,方差较大的观测值具有较低的权重。

通过对数据进行加权处理,可以得到异方差问题下的有效估计。

2. 方差差异函数(Generalized Least Squares,GLS)方差差异函数是处理异方差问题的一种更一般的方法,其思路是通过建立误差项方差与自变量之间的函数关系,对原始方程进行变换,使得变换后的方程不存在异方差问题。

该方法在一些情况下可以提供更有效的估计。

3. 偏差校正法(Heteroscedasticity Consistent Standard Errors,HCSEs)偏差校正法是一种相对简单且应用广泛的异方差处理方法。

该方法基于异方差的一致性标准误差估计,通过对标准误差进行修正,得到在异方差存在时的有效估计。

第二章六计量经济学-异方差性

i=1,2,…,n

(Park)

选择关于变量 X j

的不同的函数形 式(如

f

(X

ji )

X

2 ji

或

f

(X

ji

)

2

X

e vi

ji

),对方程进行估计并进行显著性检验;

如果存在某一种函数形式,使得方程显著成立, 则说明原模型存在异方差性。

如 Park 检验法中,对一般的方程形式:

f

(X

ji

)

看是否形成一斜率为零的直线

e~i 2

e~i 2

X 同方差

X 递增异方差

e~i 2

e~i 2

X 递减异方差

X 复杂型异方差

3、解析法

(1)戈德菲尔德-匡特(Goldfeld-Quandt)检验 G-Q检验以F检验为基础,适用于样本容量较大、

异方差递增或递减的情况。

G-Q检验的思想:

先将样本一分为二,对子样①和子样②分别作回 归,然后利用两个子样的残差之比构造统计量进行 异方差检验。

xi xi2

E(i

)

1

(2.4.2)

(2)不具备最小方差性

由于

var(ˆ1 ) E(ˆ1 1)2 E(

xi xi2

i

)

2

E( (

xi i )2

xi2 ) 2

xi2

E

(

2 i

)

( xi2 )2

(注:交叉项 i, j (xi i )(x j j ) 的期望为零) i j

§2.6 异方差性 Heteroskedasticity

异方差性的检验及处理方法

图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验

⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)

⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。

【实验步骤】

【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

表1 我国制造工业1998年销售利润与销售收入情况

行业名称

销售利润

销售收入

行业名称

销售利润

销售收入

食品加工业

187.25

3180.44

医药制造业

238.71

1264.1

SMPL 1 10

LS Y C X

图3样本1回归结果

⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28

LS Y C X

图4样本2回归结果

⑷计算F统计量: =63769.67/2579.59=24.72, 分别是模型1和模型2的残差平方和。

取 时,查F分布表得 ,而 ,所以存在异方差性

食品制造业

111.42

1119.88

化学纤维制品

81.57

779.46

饮料制造业

205.42

1489.89

橡胶制品业

77.84

692.08

烟草加工业

183.87

1328.59

塑料制品业

144.34

1345

纺织业

316.79

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

当然,也可以应用F检验。

案例:纽约的租金和收入

案例:纽约的租金和收入

因变量:RENT(n=108)

变量

C Income

系数

5455.48 0.06

T统计量

9.05 4.42

R2=0.1555

案例:纽约的租金和收入

怀特的辅助回归 因变量:e2 (n=108)

变量 C Income Income2 系数 -14657900 1200.58 -0.01 T统计量 -1.58 2.42 -1.87

第二章:异方差及其处理

案例:用截面数据估计消费函数

上机实验:利用31个省市自治区的人均 收入与人均消费数据估计消费函数。

Consumption = 0.7042*Income t=(83.0652) R2=0.9289

案例:用截面数据估计消费函数

观察残差图(取残差绝对值):

2,000 1,600

所以,拒绝原假设。即,认为存在异方差

戈德菲尔德-匡特检验(GlodfeldQuandt test)

优点:简单、直观

缺点:稳健性较差 如果回归方程存在设定错误,或者异方 差的形式是非线性的时候,则该检验的效力 较差。

异方差的诊断

2、正规的检验 (3)怀特检验(White test): 由H. White 1980年提出 ①原始回归,获得残差ei; ②用ei2对 常数项、x,x2,交叉项同时 做回归;(回归方程称为:辅助方程 ausiliary equation)

所以,可进行F检验。

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(GlodfeldQuandt test)

如果,

则拒绝“原假设”存在异方差

戈德菲尔德-匡特检验(GlodfeldQuandt test)

RSS1 / (n1 k ) F 2.4141 RSS 2 / (n2 k )

异方差的诊断

2、正规的检验 (4)布罗施-帕甘检验(Breusch Pagan Test) ①原始回归,获得残差ei; ②用ei2对 常数项和所有的解释变量同时 做线性回归;(回归方程称为:辅助方程 ausiliary equation)

ei2 0 1X 1 2X 2 ... p X p

ˆ) White e.s.e.( 1

xi ei 2 2 (xi )

2 2

OLS Estimates of the Rent–Income Relationship with Robust Standard Errors

本例的戈里瑟检验(Glezser test)

形式1 Constant -315401.7 (-0.544771) 59.04966 (1.904133) 0.001192 (1.641916) 17973.54 (2.022699) -2.78E+10 (-2.294215) 0.111131 0.085055 0.123637 0.153616 形式2 336000.5 (1.146315) 形式3 -1646633 (-1.378615) 形式4 2372387. (3.291795)

异方差的诊断

更多的时候,我们需要进行定 性的分析!!!!!!

异方差的处理

1、加权最小二乘法(WLS) Weighted Least Squares 广义最小二乘(GLS) Generalized Least Squares

前者是后者的特例。

Generalized Least Squares

• 考虑如下数据生成过程:

异方差的危害

OLS估计量依然是无偏的 但不再具有有效性!! t检验、F检验无效 置信区间不可信

异方差的诊断

• 1.画图法: 以Xi或Yi为横坐标,以|ei|或ei2为纵坐标

|ei| ei

0 0 Xi或Yi

Xi或Yi

这说明没有异方差

异方差的诊断

|ei|

1.画图法:

ei

0 Xi或Yi

0

Xi或Yi

R2=0.082

案例:纽约的租金和收入

怀特统计量=108*0.082=8.87, 自由度为2的卡方统计量=5.99

拒绝“没有异方差”的原假设!

点点滴滴:

EVIEWS设计的一个缺陷: (1)如果在进行怀特检验时,选择“不包 括交叉项”; (2)如果你的原始回归本身不带常数项;

在上述两种情况下,white检验的辅助回 归方程中都不会出现“解释变量的水平值 ”,只有其平方项。

但是该方法在研究者错误地设定异方差的 形式后,FGLS估计量仍然不是有效的!

基于FGLS估计的t检验、F检验仍然有问题。

异方差的处理

3、怀特异方差的一致标准误差 逻辑:仍然使用OLS, β的估计量依然 是无偏的,但T检验、置信区间的估计失 效。 失效的原因是:在估计β的标准误差 时,用的是同方差条件下的估计公式,所 以导致失效。

戈德菲尔德-匡特检验(GlodfeldQuandt test)

3/8个样本

24,000 22,000

¼ 个样本

两个回归 可以产生 两个残差 平方和

20,000 18,000

CONS

16,000 14,000 12,000

同方差时, 两个残差 平方和应 该差不多!

10,000 8,000 12,000

Consumption Incomei

0.7067

Incomei Incomei

估计消费函数时,对异方差的处理

加权最小二乘法

对新方程再做“异方差检验”:

Heteroskedasticity Test: White Obs*R-squared Prob. Chi-Square(1) 0.934813 0.3336

Yi 0 1X i ui E(ui ) 0; Var(ui ) f(X i )

2

GLS: Transformed Data

Yi 0 f ( Xi ) 1 1 f ( Xi ) Xi f ( Xi )

i

f (Xi )

X Y i 0 0 1 X1 i

这说明存在异方差

消费与收入(我国31个省市, 2011年)

2,000 1,500 1,000 500

RESID

0 -500 -1,000 -1,500 -2,000 12,000

横轴:收入; 纵轴:残差;

16,000 20,000 24,000 28,000 32,000 INC

消费与收入(我国31个省市, 2011年)

i ) E E (

i ) Var Var 1 1 Var i 2 f (Xi ) 2 f (Xi ) f (Xi ) f (Xi )

i

异方差的处理

Yi f(X i )

2,000 1,600

1,200

ABRE

800 400

横轴:收入 纵轴:残差 的绝对值

0 12,000

16,000

20,000

24,000

28,000

32,000

INC

异方差的诊断

2、正规的检验

(1)戈里瑟检验(Glezser test) (2)戈德菲尔德-匡特检验(GlodfeldQuandt test) (3)怀特检验(White test) (4)布罗施-帕甘检验(Breusch Pagan Test)

1,200

ABRE

800 400

0 12,000

16,000

20,000

24,000

28,000

32,000

INC

案例:用截面数据估计消费函数

直观感受:

存在异方差 (heteroskedasticity)

Homoskedasticity (同方差)

Heteroskedasticity(异方差)

异方差的诊断

2、正规的检验 (1)戈里瑟检验(Glezser test) :

①原始回归,获得残差ei; ②用|e|对可疑变量做各种形式的回归;

ei 0 1 x i

h ji

③对原假设H0: δ1=0,进行检验 .

异方差的诊断

2、正规的检验 (1)戈里瑟检验(Glezser test) : 回归的形式通常为如下几种:

• However, we really used the homoskedasticity assumption only to simplify this formula.

White Robust Standard Errors

• If we do not impose homoskedasticity, we get a slightly more complicated formula:

2、可行的广义最小二乘(Feasible GLS)

ln(ei 2 ) ln( 2 ) h ln( Xi ) i

估计出h后,再进行变换:

Yi X i ui Y Xi

ˆ h

Xi Xi

ˆ h

ui Xi

ˆ h

估计消费函数时,对异方差的处理

异方差的处理

2、可行的广义最小二乘

H 0 : 1 2 ... p 0

异方差的诊断

2、正规的检验 (4)布罗施-帕甘检验(Breusch Pagan Test) ③构建LM统计量

LM nR 2 2(p 1)

或者进行F检验。

异方差的诊断

2、正规的检验

注意:遗漏变量对异方差检验的影响

当原方程遗漏重要变量时,异方差检验 通常无法通过; 所以,在进行异方差检验时,先要保 证没有遗漏重要变量——拉姆齐检验