友邦保险1299HK

AIA香港及澳门庆祝澳门友邦保险30周年-新闻稿

(於百慕達註冊成立之有限公司)九龍太子道東712號友邦九龍金融中心12樓電話:(852) 2881 3333新聞稿成就卓越30載共創光輝建未來AIA香港及澳門慶祝澳門友邦保險30週年暨全資購入澳門友邦廣場香港,2012年2月28日─ AIA香港及澳門今日舉行澳門友邦保險30週年暨全資購入澳門友邦廣場誌慶酒會,展現澳門友邦保險與當地社會同步成長,發展成為澳門最大人壽保險公司之一的卓越成就。

AIA香港及澳門全資購入澳門友邦廣場,更標誌著澳門友邦保險的發展邁進新里程,彰顯公司長期以來對促進澳門繁榮發展的堅定承諾。

誌慶酒會邀請到澳門金融管理局行政委員會主席丁連星先生擔任主禮嘉賓,眾多澳門社會賢達、同業先進、財經及工商界領袖均到賀,嘉賓冠蓋雲集,與澳門友邦保險一起見證成立30年的歷史性時刻,携手共創光輝未來。

AIA香港及澳門首席執行官陳榮聲先生表示:「憑著在港澳兩地建立超過80年的雄厚業務根基,AIA香港及澳門首屈一指的業界地位備受社會各界認同。

澳門友邦保險自1981年成立以來,業務持續取得良好增長,現時擁有全澳門最龐大的營業團隊,多年來一直穩踞澳門保險市場的領導地位,市場佔有率超過百分之40。

友邦保險集團去年於香港成功上市,在短短六個月內被列入為恒生指數成份股,突顯出集團作為泛亞地區最大的人壽保險機構之強勢地位,為我們在香港及澳門兩地的業務增長注入新動力,並取得豐碩成果。

」AIA香港及澳門最近斥資12.6億港元,全資購入雄踞澳門金融中心區之澳門友邦廣場,成為近年澳門金額最龐大的甲級寫字樓交易項目之一。

澳門友邦廣場樓高21層,自2006年開始已是澳門友邦保險的辦事處。

陳榮聲先生指出:「AIA香港及澳門全資購入澳門友邦廣場,象徵著我們一直對港澳以至大中華地區的長遠經濟前景充滿信心。

而公司的投資策略亦一貫採取長線審慎的態度,力求為股東創造更大的價值。

今次投資正好以行動證明我們對澳門的經濟前景抱樂觀態度,加大在本地市場的投資,藉此履行我們對港澳兩地社會之堅定承諾。

友邦保险集团简介

友邦保险集团简介友邦保险控股有限公司及其附属公司(统称「友邦保险集团」或「本集团」)是全球最大的泛亚地区独立上市人寿保险集团,总部设于香港特别行政区,在亚太区14个市场拥有全资附属或分支营运机构,包括香港、泰国、新加坡、中国大陆、马来西亚、韩国、菲律宾、澳大利亚、印度尼西亚、台湾、越南、新西兰、澳门及文莱及26%印度的合资公司权益。

集团在区内植根超过90年。

按寿险保费计算,集团在亚太地区(日本除外)领先同业,并于大部分市场稳占领导地位。

截至2010年11月30日,集团拥有总资产1,079亿美元。

友邦保险集团提供全面的产品及服务,涵盖退休计划、寿险和意外及医疗保险,以满足个人客户在储蓄及保障方面的需要。

此外,集团亦为企业客户提供僱员福利、信贷保险和退休保障服务。

集团透过遍布亚太区逾260,000名保险营销员及逾21,000名员工的庞大网络,为超过2,300万名个人保单持有人及逾1,000万名团体保单的参与成员提供服务。

友邦保险控股有限公司于香港联合交易所有限公司主板上市,股份代号为‘1299’。

友邦中国友邦保险在中国大陆的发展始于1992年,并于同年在上海设立分公司,是当年第一家获许在中国大陆经营保险业务的外资保险公司。

目前,友邦保险在中国大陆的业务范围已经扩展到北京市、深圳市、广东省和江苏省。

作为第一家将保险营销员制度引进国内的保险公司,友邦保险建立了专业的保险营销员队伍,并通过多元化销售渠道,为客户提供一系列人寿保险、人身意外保险和医疗保险产品。

友邦保险2010年全年净利润增长54%时间:2011-03-3108:46:36来源:南方日报作者:刘设界[提要]日前,笔者从友邦中国在上海举行的新闻发布会获悉,友邦保险2010年业绩优良,全年净利润增长54%,从2009年的18亿美元增长至27亿美元。

去年12月,友邦保险推出了Agency2.0营销员渠道的升级版,重塑友邦的精英团队,把营销员团队转型成为社会所承认的、所尊敬的一个专业化的投资理财队伍。

友邦保险1299HK

友邦保险 (1299 HK)标的简介友邦保险是亚洲地区(日本除外)领先的人寿保险公司,基于代理制度运营。

投资亮点▪区域内保险渗透率低、人口的有利变化及中国和东南亚国家的家庭收入增长(如人均GDP增长)应能对新业务价值增长动能构成强劲支撑。

友邦保险拥有亚洲地区(日本除外)最庞大、生产力最高的代理队伍,销售高利润率的保障型产品方面表现优秀。

▪友邦保险公布,按固定汇率基准计算,其17年上半年的新业务价值同比增长42%,按实际汇率基准计算则同比增长39%至17.53亿美元。

香港仍然是新业务的主要贡献来源(占集团新业务价值45%),上半年的新业务价值增长出众(+54%)。

上半年的独立财务顾问渠道表现超群,惟此增长将于下半年开始常态化。

同时,中国现正成为集团新业务价值增长的主要动力(17年上半年:+65%)。

鉴于其庞大的市场潜力和产品差异化战略,中国的增长势头应可持续。

▪新任首席执行官Ng Keng Hooi确认,友邦保险将继续及专注于其现有战略,自其上市起一直录得优质的可持续新业务价值增长。

此外,八名新任高管中有七名乃由内部晋升,管理层重组应可平稳过渡,战略仍得以持续执行。

▪友邦保险可随时轻易增派股息及/或为开拓业务而作出投资,其17年上半年的潜在自由盈余强劲,达23亿美元。

股本资料股票代码1299 HK Equity公司名友邦保险股价(港元)59.85 一周价格变动(%)-0.25 市值(港元百万)722634 2017年预测市盈率18.2 市净率 2.4 营业收入 (百万港元)249145 净利润(百万港元) 38760 每股收益 (港元) 3.29 EV/EBITDA (倍) - 每股股息 (人民币) 1.02 息率 (%) 1.71新鸿基地产 (16 HK)标的简介新鸿基地产是香港规模最大的房地产公司之一,公司大部分资产为优质投资物业或开发中的优质住宅项目。

投资亮点▪截至2016年12月31日止六个月,集团在撇除投资物业公平值变动的影响后,公司股东应占基础溢利为146.08亿港元,去年同期为92.98亿港元,同比录得57.1%的增长;每股基础盈利为5.05港元,去年同期为3.23港元,同比增长56.35%。

想知道友邦保险信誉度高不高 阅读此文你便知道!

更专业的香港保险测评门户

http://www.baole.me/ 想知道友邦保险信誉度高不高阅读此文你便知道!

友邦保险也是一家历经百年的美国保险公司。

据了解,在经过2008年世界金融危机的洗涤之后,香港保险公司也经历了分拆以及整合。

而友邦保险公司便是在2008年金融危机之后存留下来的人寿保险公司之一。

自从友邦保险公司老东家AIG出售所持有全部友邦股份之后,友邦便转型成为亚太地区的人寿保险巨头。

友邦保险公司从香港独立上市以来,盈利表现市场预期。

在2008年经历了金融危机之后,在财务上的确是受到了危机,差点便被保诚公司收购,之后还是被友邦给挺了过来。

虽说目前名气没有保诚大,但是也算是“一人之下,万人之上”。

截止2014年12月,国际标准机构对友邦的评级是标准普尔评级:AA-;穆迪评级:Aa3。

现如今友邦保险产品是覆盖了亚太地区的18个市场,主要地区有:香港、泰国、新加坡、马来西亚、中国、韩国、菲律宾、澳洲、印度尼西亚、台湾、越南、新西兰,还在澳门以及文莱都是拥有全资的分公司以及附属的公司的,并且在斯里兰卡的附属公司有97%权益、印度合资公司有26%权益,以及在缅甸和柬埔寨都是有办公处的。

而友邦在保障上是非常全面的,虽说分红利润没有保诚多,但是在保障上的的确确比保诚更加全面。

根据2013年的数据了解得到,在2013年的上班年,购买友邦的住院医疗以及意外保险的内地人数便占有50%,而理赔的人数则是达到了近7万。

重大疾病保险理赔则是近9万。

如此经验丰富的友邦,难道还需要质疑它的信誉度吗?。

友邦保险简介

友邦保险集团简介友邦保险为亚太地区领先的人寿保险公司,服务于整个亚太地区长达90年。

友邦保险为个人与企业客户提供人寿保险、退休计划、健康意外险和理财等产品及服务。

The AIA Group is a leading life insurance organisation in Asia Pacific that traces its roots in the region back more than 90 years. It provides individuals and businesses with products and services for life insurance, retirement planning, accident and health insurance as well as wealth management solutions.友邦保险集团简介友邦保险为亚太地区领先的人寿保险公司,服务于整个亚太地区长达90年。

友邦保险为个人与企业客户提供人寿保险、退休计划、健康意外险和理财等产品及服务。

公司在15个国家和地区拥有超过32万名营销员以及约2万3千5百名员工,服务逾2300万有效保单客户。

友邦保险的分支机构、附属公司及联营公司遍布澳大利亚、文莱、中国大陆、香港、印度、印尼、澳门、马来西亚、新西兰、菲律宾、新加坡、韩国、台湾、泰国及越南。

The AIA Group is a leading life insurance organisation in Asia Pacific that traces its roots in the region back more than 90 years. It provides individuals and businesses with products and services for life insurance, retirement planning, accident and health insurance as well as wealth management solutions. Through an extensive network of more than 320,000 agents and approximately 23,500 employees across 15 geographical markets, the AIA Group serves the customers of over 23 million in-force policies in the region.The AIA Group has branch offices, subsidiaries and affiliates located in jurisdictions including Australia, Brunei, China, Hong Kong, India, Indonesia, Macau, Malaysia, New Zealand, Philippines, Singapore, South Korea, Taiwan, Thailand and Vietnam.友邦保险在中国大陆友邦保险中国区各分支机构是友邦保险集团的成员公司。

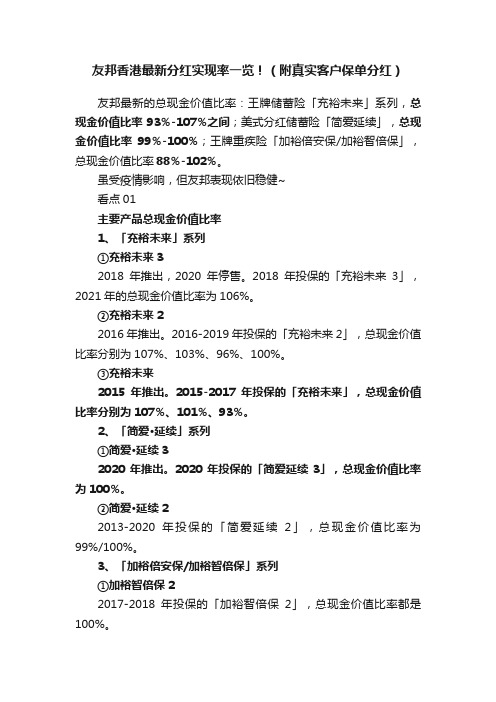

友邦香港最新分红实现率一览!(附真实客户保单分红)

友邦香港最新分红实现率一览!(附真实客户保单分红)友邦最新的总现金价值比率:王牌储蓄险「充裕未来」系列,总现金价值比率93%-107%之间;美式分红储蓄险「简爱延续」,总现金价值比率99%-100%;王牌重疾险「加裕倍安保/加裕智倍保」,总现金价值比率88%-102%。

虽受疫情影响,但友邦表现依旧稳健~看点01主要产品总现金价值比率1、「充裕未来」系列①充裕未来32018年推出,2020年停售。

2018年投保的「充裕未来3」,2021年的总现金价值比率为106%。

②充裕未来22016年推出。

2016-2019年投保的「充裕未来2」,总现金价值比率分别为107%、103%、96%、100%。

③充裕未来2015年推出。

2015-2017年投保的「充裕未来」,总现金价值比率分别为107%、101%、93%。

2、「简爱·延续」系列①简爱·延续32020年推出。

2020年投保的「简爱延续3」,总现金价值比率为100%。

②简爱·延续22013-2020年投保的「简爱延续2」,总现金价值比率为99%/100%。

3、「加裕倍安保/加裕智倍保」系列①加裕智倍保22017-2018年投保的「加裕智倍保2」,总现金价值比率都是100%。

②加裕智倍保2016-2018年投保的「加裕智倍保」,总现金价值比率为101%、95%、88%。

③加裕倍安保加强版2015-2018年投保的「加裕倍安保加强版」,总现金价值比率为102%、100%、100%、100%。

④加裕倍安保2015-2018年投保的「加裕倍安保」,总现金价值比率为102%、99%、100%、100%。

看点02分红实现率达100%的意义三哥一直提到,投保不要仅看产品的性价比,更重要的是保险公司的实力,品牌,服务,投资能力等等。

这样对于分红实现率有足够的保障。

香港保监处将于2017年1月1日正式施行「GN16」:《承保长期保险业务指引》。

香港友邦保险

香港友邦保险香港友邦保险是香港最具信誉和领先的保险公司之一。

该公司成立于1933年,是友邦保险集团的一部分。

友邦保险集团是亚洲领先的综合金融服务提供商之一,业务遍布亚洲、澳大利亚、新西兰和欧洲。

香港友邦保险在香港拥有广泛的产品线,涵盖了寿险、健康险、意外险和财产险等。

无论是个人还是企业客户,友邦保险都提供了全面的保险解决方案,以满足不同客户的需求。

首先,香港友邦保险的寿险产品是其主力产品之一。

寿险是指在被保险人去世或达到一定年龄后获得一定金额的保险金。

友邦保险的寿险产品包括传统寿险和投资连结保险。

传统寿险为客户提供一定期限的保障,同时还能积累现金价值。

投资连结保险则结合了保险和投资的特点,客户可以选择将保费投资于股票、债券、基金等资产,以实现保值增值的目标。

其次,香港友邦保险还提供全面的健康险产品。

随着医疗费用的不断上升,健康险的需求也愈发迫切。

友邦保险的健康险产品包括住院医疗保险、重疾保险和门诊医疗保险等。

住院医疗保险为客户提供医疗费用的保障,确保客户在面临疾病或意外时能够得到及时的治疗。

重疾保险则为客户提供一次性给付的保险金,帮助客户应对重大疾病的治疗费用和生活费用。

门诊医疗保险则覆盖了日常的门诊医疗费用,包括看病、购药等费用。

此外,友邦保险还提供了丰富的意外险产品。

意外险是指在被保险人遭受意外事故导致身体伤害或死亡时给付的保险金。

友邦保险的意外险产品包括意外伤害保险和旅行保险等。

意外伤害保险为客户提供意外事故导致的医疗费用和伤残金的保障,帮助客户应对意外带来的经济损失。

旅行保险则为客户提供在旅行期间遭遇意外事故或疾病时的保障,包括紧急医疗费用、行李丢失等。

最后,友邦保险还提供了财产险产品。

财产险是指为客户的财产提供保障的保险产品。

香港友邦保险的财产险产品包括汽车保险、家庭财产保险和商业财产保险等。

汽车保险为客户的车辆提供损失赔偿和第三者责任保障。

家庭财产保险则为客户的住宅和财产提供保障,包括火灾、水浸等意外损失的赔偿。

友邦保险是哪个国家的?

更专业的香港保险测评门户

http://www.baole.me/

友邦保险是哪个国家的?

友邦保险是哪个国家的?投保人对友邦保险进行了解过吗?如果在购买保险之前没有仔细的了解过,那么现在可以和小编一起来了解一下。

友邦保险其实是美国友邦保险,简称“友邦保险”。

友邦保险是一家多元化的保险公司,自1931年成立以来,70多年来不断为东南亚地区服务。

友邦保险获得国际著名评级机构标准评级AAA的最高公司以及财务实物评级,以及配合变化多端的市场需求,在业内有相当不错的地位。

友邦保险现在已经扩展到10万人的营业顾问队伍。

友邦保险能提供一系列的寿险产品,以及服务,并不断致力于设计创新的产品,以配合市场上的需求,并且在业务占据领导的地位。

美国友邦保险与亚洲业内有很多办理机构,主要分布在香港、中国、澳门、马来西亚、泰国、新加坡、文莱、关岛、印尼、印度、斯里兰卡、越南、台湾、菲律宾、澳洲、新西兰、日本及韩国等国家及地区。

友邦保险是美国国际集团的全资附属公司,该集团在美国享有国家保险以及金融机构,也就是美国最大的工商保险公司。

美国国际集团成员与全球一百三十个国家及地区经营产物险、意外险、水险、人寿保险、金融服务保险,以及一系列金融服务。

此外,还有关于友邦保险的其他知识,大家可以在报了么网站进行咨询,有专门的港险顾问为大家解决疑问。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

友邦保险 (1299 HK)标的简介友邦保险是亚洲地区(日本除外)领先的人寿保险公司,基于代理制度运营。

投资亮点▪区域内保险渗透率低、人口的有利变化及中国和东南亚国家的家庭收入增长(如人均GDP增长)应能对新业务价值增长动能构成强劲支撑。

友邦保险拥有亚洲地区(日本除外)最庞大、生产力最高的代理队伍,销售高利润率的保障型产品方面表现优秀。

▪友邦保险公布,按固定汇率基准计算,其17年上半年的新业务价值同比增长42%,按实际汇率基准计算则同比增长39%至17.53亿美元。

香港仍然是新业务的主要贡献来源(占集团新业务价值45%),上半年的新业务价值增长出众(+54%)。

上半年的独立财务顾问渠道表现超群,惟此增长将于下半年开始常态化。

同时,中国现正成为集团新业务价值增长的主要动力(17年上半年:+65%)。

鉴于其庞大的市场潜力和产品差异化战略,中国的增长势头应可持续。

▪新任首席执行官Ng Keng Hooi确认,友邦保险将继续及专注于其现有战略,自其上市起一直录得优质的可持续新业务价值增长。

此外,八名新任高管中有七名乃由内部晋升,管理层重组应可平稳过渡,战略仍得以持续执行。

▪友邦保险可随时轻易增派股息及/或为开拓业务而作出投资,其17年上半年的潜在自由盈余强劲,达23亿美元。

股本资料股票代码1299 HK Equity公司名友邦保险股价(港元)59.85 一周价格变动(%)-0.25 市值(港元百万)722634 2017年预测市盈率18.2 市净率 2.4 营业收入 (百万港元)249145 净利润(百万港元) 38760 每股收益 (港元) 3.29 EV/EBITDA (倍) - 每股股息 (人民币) 1.02 息率 (%) 1.71新鸿基地产 (16 HK)标的简介新鸿基地产是香港规模最大的房地产公司之一,公司大部分资产为优质投资物业或开发中的优质住宅项目。

投资亮点▪截至2016年12月31日止六个月,集团在撇除投资物业公平值变动的影响后,公司股东应占基础溢利为146.08亿港元,去年同期为92.98亿港元,同比录得57.1%的增长;每股基础盈利为5.05港元,去年同期为3.23港元,同比增长56.35%。

▪公司宣布派发截至2016年12月31日止六个月的中期股息每股1.1港元,较上年同期增加4.8%。

▪派息稳定。

公司拥有多元化的经常性收入基础,其中零售物业的占比仅为50%,写字楼物业占比约35%,其它来自停车和住宅物业。

▪公司宣布,与19间主要国际及本地银行签订一项220亿元的5年期银团贷款协议,资金将用于日常营运及为部分短期债务再融资,贷款年息率为香港银行同业拆息加70个点子。

是次贷款有助集团进一步降低融资成本。

股本资料股票代码16 HK Equity公司名新鸿基地产股价(港元)128.40一周价格变动(%)0.86市值(港元百371877万)2017年预测市盈率14.5市净率0.8营业收入 (百万港89258元)净利润(百万港元) 25705每股收益 (港元) 8.84EV/EBITDA (倍) 13.6每股股息 (人民币) 4.01息率 (%) 3.12港铁公司 (66 HK)标的简介港铁公司运营全球首屈一指的铁路系统,以其安全、可靠程度、卓越顾客服务及高成本效率见称,其所有客运服务平均每日的载客量超过五百五十万人次;除营运铁路外,亦从事多元化业务,包括发展住宅及商业项目、物业租赁及管理、广告、电讯服务及国际顾问服务。

投资亮点▪港铁公司是香港少数有潜力逐步成为国际企业的公司。

▪港铁公司2017年中期潜在纯利同比上升15.3%至58.48亿港元,来自深圳和香港的房地产销售利润足以抵销营云各条新线的初始成本。

公司的铁路专业技术和铁路加物业的运营模式受到中港以至海外的认同,我们认为港铁公司蓄势待发,可抓紧相关范畴的机遇。

▪港铁公司已夺得13个项目,其中在手共4个商场项目,其香港物业销售的利润应可从2018恢复增长。

该13个项目已能保证港铁公司2018年至2022年的物业销售利润。

股本资料股票代码66 HK Equity公司名港铁公司股价(港元)45.85一周价格变动(%) 1.44市值(港元百275198万)2017年预测市盈率27.6市净率 1.9营业收入 (百万港50638元)净利润(百万港元) 9843每股收益 (港元) 1.66EV/EBITDA (倍) 17.0每股股息 (人民币) 2.97息率 (%) 6.47北控水务 (371 HK)标的简介北控水务是中国领先的全国性水务开发商和运营商,其业务覆盖中国19 个省份、2 个自治区、4 个直辖市,并延伸至葡萄牙、马来西亚、新加坡等海外市场。

投资亮点▪我们预测北控水务的污水处理业务的每日运营当量以及年化总当量在2016年至2019年间将分别录得20.7%以及25.0%的复合年增长率;同时,我们预测期内其净利润将维持24.4%的高复合年增长率。

因此,我们维持“买入”评级。

▪公司凭借国资背景、有竞争力的融资成本、完整的产业链、丰富的项目经验及良好的政企关系,在获取PPP 订单方面拥有显着竞争优势。

公司2016 年签订PPP 订单约200 亿,指引2017 年新签PPP 项目人民币1000 亿元(1Q17 签约量超人民币300 亿元)。

▪目前公司正大力发展PPP+基金模式,可实现以较少的资本金支出撬动大规模的PPP 项目投资。

公司的首个PPP+基金项目、首个ABN 项目均已落地,业务模式轻量化目标实现可期。

受惠于政府推出的一系列环保政策。

▪日常设计总量同比增长10.3%,从2015年年底的2460万吨增至2016年的2720万吨。

2017年管理层目标增加300万吨。

股本资料股票代码371 HK Equity公司名北控水务集团股价(港元) 6.41 一周价格变动(%)-0.93 市值(港元百万)56236 2017年预测市盈率13.8 市净率 2.8 营业收入 (百万港元)23295 净利润(百万港元) 4083 每股收益 (港元) 0.47 EV/EBITDA (倍) 14.1 每股股息 (人民币) 0.15 息率 (%) 2.40中海外发展(688 HK)标的简介拥有国企背景的大型内地房地产开发商,公司长久以来奉行稳中求进的发展策略。

投资亮点▪中海外发展17年上半年的相关净利润达168亿港元。

公司17年上半年的净利润增长主要受利润率改善带动,毛利率回升至30.5%(16年上半年:27.5%),且利息费用下降(17年上半年为4.2%,16年上半年为4.8%)。

集团的毛利率已显着回升,印证其已成功提升中信项目的盈利能力。

17年初至今,中海外发展一直通过中信交易和积极购地来增加土储。

公司17年初至今已斥资人民币422亿元收购36幅土地,整体成本仍受控。

▪中海外发展2017年至2019年维持盈利增长,其土储规模、已动工建筑面积和在建建筑面积均处于历史高位。

17年上半年的合同销售同比增加33.7%至1,273亿港元,公司将2017年全年合同销售目标提高了10%至2,300亿港元。

2017年6月底的未入账合同销售为1,105亿港元。

▪公司的租金收入亦将上升,2017年至2020年计划完成出租物业约5百万平方米,势将其出租物业规模推升至8百万平方米。

公司17年上半年总收入同比增长8.9%至11.6亿港元,中海外发展计划2020年前的经常性收入达50亿港元。

股本资料股票代码688 HK Equity公司名中国海外发展股价(港元)26.70 一周价格变动(%)-2.55 市值(港元百万)292531 2017年预测市盈率8.2 市净率 1.2 营业收入 (百万港元)193234 净利润(百万港元) 35033 每股收益 (港元) 3.24 EV/EBITDA (倍) 6.0 每股股息 (人民币) 0.87 息率 (%) 3.26长和 (1 HK)标的简介长江和记实业现有业务已遍布全球50 多个国家。

现有五项核心业务,分别计有港口及相关服务、零售、基建、能源及电讯。

电讯业务包括在香港和澳门的流动及固网电讯服务;在亚洲印度尼西亚、越南和斯里兰卡及欧洲奥地利、丹麦、意大利、瑞典和英国的流动电讯服务。

投资亮点▪上半年收益总额同比升5%至1,900亿港元(本地货币升9%)。

17年上半年EBIT为300亿港元,同比增2%(本地货币升7%)。

核心利润1590亿港元,同比增4%(本地货币升10%)。

从宏观因素(货币)看,长和现落后大市。

▪踏入下半年,我们认为未来有数个驱动因素:(1)外汇的负面因素将显着减少(英国脱欧表决于去年6月下旬举行),而欧元和英镑自7月已分别上涨7%和3%,故有望成为有利因素。

(2)Wind Tre业绩持续改善:意大利Wind Tre的强劲增长势头有望于下半年持续,继续成为集团表现的一个主要推动力(16年下半年贡献两个月)。

(3)长江基建收购带来有利贡献:2017年5月完成收购DUET集团,另有两宗交易仍待番批(Reliance Home Comfort及Ista)。

(4)预计近期公布出售和电香港控股的固网资产亦将带来出售收益。

▪按11倍市盈率及8%的自由现金流收益率计,长和估值吸引,盈利前景透明度高,未来不泛增长动力。

股本资料股票代码 1 HK Equity公司名长和股价(港元)99.35一周价格变动(%)-2.12市值(港元百383260万)2017年预测市盈率10.9市净率0.9营业收入 (百万港286453元)净利润(百万港元) 34429每股收益 (港元) 9.13EV/EBITDA (倍) 13.4每股股息 (人民币) 2.87息率 (%) 2.88恒生银行 (11 HK)标的简介恒生银行为香港市场覆盖范围及业务网络最大的本地银行,其业务主要可分成个人理财服务及商业理财服务,拥有约250个服务网点。

银行一直以香港及中国大陆的业务为重点。

投资亮点▪恒生银行公布的中期业绩符预期。

17年上半年净利润同比增长23%至98.38亿港元,相当于彭博预测全年净利润的56%,贷款同比增长10%,17上半年的净息差较16年下半年增加9个基点至 1.94%,而17年上半年的手续费收入不断提升(同比增长15%),交易收益强劲(同比增长205%),非利息收入占营运收入的54%。

17上半年的不良贷款率较16年下半年下跌4个基点至0.42%,17上半年的拨备覆盖率较高,达68%(16财年:57%),信贷成本维持于19个基点的稳定水平。

普通股权一级资本比率改善至15.7%(不含股息)。

▪随着内地进一步开放金融市场,以及加强推动人民币国际化及建立离岸人民币中心的步伐,配合「一带一路」计划,相信长远可为业务增长带来新机会。