台湾与大陆贸易逆差分析

中国大陆与中国台湾双向贸易、投资情况分析

中国大陆与中国台湾双向贸易、投资情况分析一、大陆与台湾双向贸易情况近年来,大陆与台湾的经济交流宽度逐渐增大,大陆与台湾贸易始终在持续快速增长。

目前,中国台湾对外贸易对中国内地市场依赖度非常高,大陆是中国台湾的第一大进出口市场,也是其最主要的贸易顺差来源地。

2020年1-12月,大陆与台湾贸易额为2608.1亿美元,同比增长14.3%。

其中,大陆对台出口601.4亿美元,同比增长9.1%;自台进口2006.6亿美元,同比增长16.0%。

台湾是我第八大贸易伙伴和第三大进口来源地。

大陆是台湾最大的贸易伙伴和贸易顺差来源地。

2020年大陆对台贸易逆差1405.2亿美元,较2019年增长226亿美元,同比增长19.2%。

二、大陆吸收台资情况2019年,大陆共批准台商投资项目5252个,同比增长6.9%;实际使用台资金额15.9亿美元,同比增长14.1%。

2020年1-12月,大陆共批准台商投资项目5105个,同比下降2.8%;实际使用台资金额10.0亿美元,同比下降37.3%。

若加上台商经第三地的转投资,2019年1-12月,大陆实际使用台商投资项目5447个,同比增长4.9%,实际使用台资金额39.1亿美元,同比下降22.3%;2020年1-12月,大陆实际使用台商投资项目5198个,同比下降4.6%;实际使用台资金额26.1亿美元,同比下降33.4%。

截至2019年底,大陆累计批准台资项目112442个,同比增长4.9%,实际使用台资694.1亿美元,同比增长2.4%,按实际使用外资统计,台资占我累计实际吸收境外投资总额的3.3%;截至2020年底,大陆累计批准台资项目117186个,同比增长4.2%,实际使用台资704.0亿美元,同比增长1.4%,按实际使用外资统计,台资占我累计实际吸收境外投资总额的3.1%。

三、大陆企业赴台投资2019年,共有54家大陆企业赴台直接投资,同比增长14家;新增投资额1.31亿美元,同比减少0.66亿美元。

两岸经贸关系发展的现状(最新版)

《毛泽东思想和中国特色社会主义理论体系概论》课程论文两岸经贸关系发展的现状、存在的问题及对策两岸经贸关系发展的现状、存在的问题及对策【摘要】两岸经贸关系是关乎国家统一的重大问题。

改革开放至今,在我们党对台方针政策的推动下,经过各方面的努力,两岸经贸关系进展良好。

应运而生的ECFA的签订,更是打通了两岸经济合作的脉络,开启了两岸全方位合作新时代。

,但与此同时,各类问题和障碍也有所暴露,情况依旧不容乐观。

然而,我们有理由相信,经过大陆、台湾、国际三管齐下,两岸经贸关系必将取得实质性的突破,迈出历史性的一步。

【关键词】两岸经贸关系;ECFA;政策;全方位合作“两岸”是指台湾海峡两边所对峙的、由中华人民共和国政府有效统治的“中国大陆”以及由台湾当局政府有效统治的“台澎金马”。

中国大陆自1979年实行改革开放以来,在两岸社会制度、意识形态等诸多方面存在差异的情况下,仍始终坚持不以政治分歧影响和干扰两岸经贸交流与合作的方针,努力推动两岸经贸关系的发展。

但由于李登辉、陈水扁当局长期对两岸经贸采取限制性政策,使两岸经贸关系一度呈现出单向、民间、极不平衡的发展格局。

台商来中国大陆投资主要以间接方式进行,即投资必须经第三地注册公司转投资于大陆,只有100万美元以下的投资案可直接以台湾公司的名义投资,但是资金仍要经过第三地汇入中国大陆[1]。

由于台湾当局拒绝两岸直接通商,两岸贸易也只能经过第三地间接进行。

由于台湾当局严格禁止中国大陆的资金进入岛内从事任何投资活动,这就形成了单向性的不正常局面,同时也造成两岸贸易不平衡。

直至2008年,国民党在岛内重新获得执政权,开放和发展两岸经贸关系成为民意主流和执政者的政策导向。

在这样的新形势下,以两岸和平双赢取代民进党的“台独”对抗思维,两岸在“建立互信、搁置争议、求同存异、共创双赢”的倡议下,经贸关系的发展进入一个新的历史时期。

两岸经贸互动将由民间主导转变为政府主导。

从政策和法律两个层面,积极创造台商投资中国大陆的有利环境。

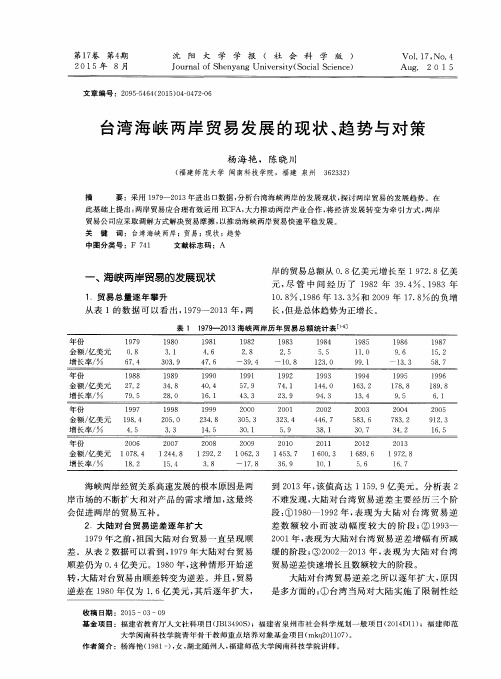

台湾海峡两岸贸易发展的现状、趋势与对策

此基础上提出 : 两岸 贸易应合 理有效运 用 E C F A, 大力推动两 岸产业合 作 , 将 经济发 展转变 为牵 引方式 , 两岸 贸易公司应采取调解方式解决贸易摩擦 , 以推动海峡两岸贸易快速平稳发展 。

Au g. 2 0 1 5

文 章 编 号 :2 0 9 5 — 5 4 6 4 ( 2 0 1 5 ) 0 4 — 0 4 7 2 — 0 6

台湾 海 峡 两 岸 贸 易 发 展 的 现 状 、 趋 势 与 对 策

杨 海艳 , 陈晓 川

( 福建 师范大学 闽南科技学 院,福建 泉州 3 6 2 3 3 2 )

缓 的阶段 ; ③2 0 0 2 2 0 1 3年 , 表 现 为 大 陆 对 台湾 贸易 逆差快 速增 长且 数额 较 大的 阶段 。

1 9 7 9年之 前 , 祖 国大陆 对 台 贸易 一 直呈 现 顺

差 。从 表 2数据 可 以看 到 , 1 9 7 9年 大 陆 对 台 贸易

顺 差仍 为 0 . 4亿 美元 。1 9 8 0年 , 这 种 情 形 开始 逆 转, 大 陆对 台 贸易 由顺 差转 变为 逆差 。并 且 , 贸易 逆 差在 1 9 8 0年仅 为 1 . 6亿 美元 , 其后逐年扩大 ,

从 表 1的数 据 可 以看 出 , 1 9 7 9 -2 0 1 3年 , 两

长, 但 是 总体趋 势 为正增 长 。

表 1 1 9 7 9  ̄2 0 1 3海 峡 两岸 历 年 贸易 总额 统计 表 [ 一

海 峡两 岸经 贸关 系高 速发 展 的根本 原 因是 两 岸 市场 的不 断扩 大 和 对 产 品 的需 求 增 加 , 这 最 终

海峡两岸经贸对两岸经济发展的影响【最新经济学类】

图2-3两岸贸易增长率对比Graph2—3Theincreaseratebet霄eenthetwostraits由表四可以明显看出,自1978年开始,两岸恢复经贸交流在两岸贸易中台湾出口均远大于台湾进口,也就是台湾始终处于顺差出超状况,由图三同样可以得到,台湾出口增长率始终高于进口增长率。

因此,随着两岸贸易总额的增长,两岸间贸易差距越来越大。

1980年,两岸进出口贸易差额仅为1.64亿美元,到1999年升为155.8亿美元,20年间增长了94倍,截止1999年底,台湾对大陆贸易顺差总额累计达1036.39亿美元。

如果减去对大陆的顺差,那么从1993年起台湾对外贸易已经开始转为逆差。

而近年来大陆对外贸易逆差额中20%左右来自对台贸易逆差。

以上的情况主要源于台湾当局实行的“管进不管出”政策,限制大陆产品的进口。

直到1988年,台湾才首度开放中国大陆产品进口。

至1992年底,台湾当局仅开158项大陆农工原料间接进口,占台湾进口的极小比例;1999年12月22日台湾相关单位举行的“第18次大陆物品开放进口审查会议”,审查了62项大陆货品、但只有12项通过。

与此相反,台湾当局几乎允许所有的产品通过间接的方式出口到大陆。

另一方面大陆坚持开放政策,从1980年开始就率先单方面开放了大陆市场,并采取“同等优先,适度放宽”的原则,即凡是大陆需要进口的商品、我们都允许从台湾进口,并根据需要在品种、质量、价格水平相同的情况下,优先考虑从台进口。

2006年两岸经贸论坛上大陆公布的15项惠及台胞政策中就包括11种台湾蔬菜,22种台湾水果及部分鲜、冷、冻等水产品实行零关税的优惠政策,获得了台湾同胞的广泛欢迎。

2.4.2两岸经贸发展大起大落虽然自1979年由台湾“物资局”在香港采购大陆中药材的单项贸易转变为。

台湾对外贸易情况

01投资转变和 02都市圈发展 03以杭州为核心的 04基于区位及资源的都 都市圈发展解读 市圈旅游城市案例 城市群发展 的一般规律

1

解读区域

Reading area

原料型产品是台湾自大陆进口主要商品

中国大陆是台湾机电产品的最大来源地,占其机电产品进口份额的27.4%,高出第二位的日本7.5个百分点。中国大陆同时是台湾纺织品及原料 和家具玩具的首要进口来源地,分别占其进口份额的39.6%和55.1%,占比分别比第二位高出31.4和42.2个百分点,中国大陆这些产品的竞争 者主要来自越南和日本等国家。

中国台湾省对大陆出口主要商品构成

对大陆进口

资料来源:《国别贸易报告》

2009年

2010年

2011年

2012年

2013年

纵观2013年台湾五大类进出口商品的国别构成,大陆是台湾出口商品的主要目的地。但其进口来源除机电产品占有优势外,其余均低于日本。

2013年中国台湾五大类进口商品的构成

100% 100%

2013年中国台湾五大类出口商品的构成

90%

90%

80%

80%

70%

70%

60%

60%

50%

50%

40%

40%

30%

2013年中国台湾省对主要贸易伙伴出口额

印度尼 英 荷兰 澳大利亚 国 1% 德国 西亚 2% 泰国 2% 2% 2% 3% 马来西亚 3% 菲律宾 3% 越南 3% 韩国 5%

印度尼西亚 3% 澳大利亚 4% 马拉西亚 4% 德国 4% 科威特 4% 新加坡 4%

中国大陆 32%

中国大陆 20%

日本 7%

Reading area

出口运输设备有较大增长 原料型产品逐年下降

两岸经贸交流与合作的意义及影响

两岸经贸交流与合作的意义及影响2019-10-21两岸经贸交流与合作是在市场经济原则下,两地⽣产要素基于追求最佳利润或⽐较利益⽽进⾏的⼀种取长补短、相辅相成的汇合。

双⽅以经济利益需要为动⼒,以台商企业投资为形式,以产业分⼯合作为内容,逐步⾛向相互依赖与相互融合的良性循环轨道。

⼀、两岸经贸交流与合作的特点两岸经贸关系的结构主要表现为以台商向⼤陆投资为主流,以及由投资带动的两岸贸易往来,同时也包括两岸交通联系、旅游往来、⾦融合作、农业开发、技术交流以及劳务输出等⽅⾯的内容,其特点主要有:(⼀)两岸经贸交流内容向⾼层次转化。

从20世纪80年代第⼀波台商中⼩企业进⼈⼤陆东南沿海地区设⽴加⼯出⼝基地开始起步,⾄90年代第⼆波供应原材料的中上游⼯业⽣产⼚商逐步进⼈⼤陆拓展市场空间,再到21世纪初期第三波⾼新技术⼚商纷纷到⼤陆投资设⼚,两岸经贸交流的内容不断扩展和提升,不仅以轻纺为代表的劳⼒密集型产业已⼤批转移到⼤陆,⽽且以⽯化为代表的资本密集型产业不断跟进投资,更重要的是,以电⼦为代表的技术密集型产业也加速向⼤陆转移。

20多年来两岸经贸关系的发展进程以及相继出现的三次热潮,既提升了双⽅合作的结构和层次,⼜扩⼤了双⽅交流的规模和领域。

(⼆)两岸经贸交流形式从间接向直接转化。

虽然⽬前两岸⼈员、货物、资⾦、信息等⽣产要素的流动仍以间接形式为主导,但是,直接交流形式以其经济、便捷、灵活等优势快速发展,⼤有取代间接交流的趋势。

越来越多的贸易⼚商考虑到运送⽅式的相对成本,更多地选择成本最低、效率最⾼的运送⽅式,通商形式开始向直接形态转化。

从80年代转⼝贸易的发展,到90年代转运贸易的兴起,再到21世纪初期过境贸易的扩张,两岸贸易规模不断扩⼤,“准直接”贸易应运⽽⽣。

2005年两岸贸易总额达912亿美元,其中台湾对⼤陆出⼝约为747亿美元,⾃⼤陆进⼝166亿美元,台湾享有贸易顺差581亿美元。

两岸通航程序不断简化,每年都有数千万吨的贸易货物、数百万个集装箱通过转⼝、转运或过境的⽅式相互流动,⼈员往来也⽇趋频繁,2005年达411万⼈次,累计超过600万⼈、3800万⼈次。

从台海两岸经贸关系的历史_现状看其未来(精)

广角Wide Angle一、两岸经贸关系的发展历程回顾三十年来两岸经济关系的发展历程,大致可划分为三个阶段:1、两岸关系的缓和与经贸往来的恢复阶段(1979-1986年两岸经贸关系的恢复,始于1970年代末。

1979年1月1日,全国人大常委会发布《告台湾同胞书》首倡两岸“三通”主张,其后经过1981年的“叶九条”和1983年的“邓六条”,大陆对台政策完成了由“解放台湾”向“和平统一、一国两制”的历史性转变,使两岸军事对抗状况大大缓和;同时,大陆加快经济改革开放的步伐,也使两岸经贸活动增加了新的市场诱因。

70年代末到80年代初,大陆有关部也开始启动对台贸易活动。

如从1979年起,大陆开始主动邀请台湾商参加广交会,并于1980年主动派出大型采购团赴港采购台湾产品,仅第一批合同金额即达8,000万美元等,两岸经济往来进入恢复时期。

2、两岸经贸关系的快速发展阶段(1987-1992年1987年前后,台湾方面解除“戒严”和开放民众赴大陆探亲,台商赴大陆投资逐渐化暗为明;台湾民众赴大陆人数迅速增多,其中许多民众借探亲名义赴大陆进行经商和投资活动,两岸经贸交流活动开始活跃起来。

与此同时,由于在1980年代中后期台湾步入新一轮经济转型期,传统以加工出口为导向的劳力密集型产业的生存环境急剧恶化。

为解决“泡沫经济”问题,台湾于1987年大幅度放宽外汇管制,允许每人每年汇出外汇金额500万美元。

于是台湾劳力密集型产业大量向大陆转移,赴大陆投资迅速增多。

针对这一形势,大陆制订和采取了一系列新的法规与措施,加强鼓励台商对大陆投资与开展两岸贸易活动。

如在投资方面,1988年国务院发布《关于鼓励台湾同胞投资的规定》,对鼓励台商到大陆投资首次提出了系统的规定,予以台商以较大的优惠与便利,对台商在大陆投资的权益提供保障。

至此,两岸经济关系由此步入快速发展期。

3、两岸经贸关系的深化发展阶段(1992年至今1992年邓小平南巡讲话后,大陆掀起了第二次改革开放的高潮,经济开放程度进一步提高,在引进台外资政策上出台一系列新政策和优惠措施,对台经贸政策不断完善,并趋向法制化。

2008~2009年海峡两岸经贸关系发展形势分析

际使 用 台资 金 额 1 美 元 , 增 长 7 。到 20 9亿 年 % 08

金 额增 长放 慢 。依 台 湾 统 计 ,0 8年 , 当局 批 准 20 台

对 大陆 接单 衰 退 38 % 。受 外 销 订 单 迅 速 减 少 的 .7

影 响 , 湾 对 大 陆 出 口也 从 20 台 0 8年 上 半 年 的 两 位 数增 长转 变 为 9月 负增 长 1 .% , 后 对 大陆 出 口 63 此

实现 , 两岸 经 贸关 系发展 进 入 一 个新 的 时期 。 与此 同 时 , 国 际金 融危 机 冲 击 , 受 海峡 两岸 贸 易增

长放 慢 , 台商对 大陆投 资有 所减 缓 , 陆 台资 企 业经 营 面 临 转 型升 级 的 困难 加 大 。20 大 0 9年 , 两岸 经 贸协 商 继续进 行 , 并有 新的 突破 与发展 , 两岸 贸易与 台商 对 大陆投 资仍 面临较 大压力 。 但

[ 键词 ] 两岸 经 贸 ; 关 台商投 资 ; 直接 “ 通 ” 形 势展 望 三 ;

[ 中图分 类号 ] F14 2

[ 文献标 识 码 ] A

[ 文章 编 号 ] 17 .9 7 20 )200 .8 6 24 1 (09 0 .100 元 , 上 年 衰 退 0 4 , 大 陆 进 口 34 2亿 美 元 , 较 .% 从 1.

年增 长 1 .% 。 21

一

、

海 峡 两岸 经贸关 系发展 形势 出现重 大 变化

20 0 8年 , 国际金融 危机 以及 大 陆宏 观 经济 政 受

策调整 的影响 , 海峡 两岸 经 贸关 系 发展 出现一 些 新

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

台湾与大陆贸易逆差分析长期来祖国大陆对台湾贸易存在高额逆差, 已成为两岸贸易发展中最显著的特征。

截止到2002 年底, 大陆对台贸易逆差累计已达1826.77 亿美元, 显示出海峡两岸贸易往来严重失衡。

从两岸贸易发展总体进程来看, 大陆对台贸易逆差主要经历了四个形成与发展阶段。

大陆对台贸易呈现顺差时期(1970 年- 1979 年);大陆对台贸易逆差数额小然波动幅度较大的阶段(1980 年- 1986 年) 。

大陆对台贸易逆差快速增长时期(1987 年- 1993 年) 。

大陆对台贸易逆差增幅趋于减缓时期(1994 年- 至今) 。

一、变动特点综观两岸贸易发展的全过程, 可以看出, 大陆对台湾贸易逆差发展总体上呈现以下一些特点:1、大陆对台贸易逆差额与台商在大陆投资同步增长大陆对台贸易逆差的发展历史显示, 对台湾贸易逆差增长与台商在大陆的投资发展基本呈正比例变动关系。

上世纪80 年代以来, 祖国大陆经济保持快速发展, 加上实施了一系列吸引外商投资的优惠政策, 大陆逐渐成为台商投资的热土。

截止到2002 年底, 台商在大陆已设立企业55691 家, 合同台资金额614.7 亿美元, 实际投入台资金额331.1 亿美元, 台湾已经成为大陆吸收外资的第五大来源地。

随着台商投资的快速增长, 大陆对台贸易逆差也在迅速增加。

从台商在大陆投资的发展与对台贸易逆差的变动曲线可以看出, 两者的变动走势有着较强的趋同性。

例如,1993 年台商在大陆投资金额增长199%, 同期,大陆对台贸易逆差的增幅也达到122%, 显示出投资增长对贸易发展的带动作用。

2、大陆对台贸易呈现逆差的产品较为集中从大陆对台湾的进出口商品结构来看, 对台贸易逆差商品主要集中于大陆自台进口的前四大类产品, 即机电类商品、塑料橡胶制品、纺织及其制品以及贱金属及其制品, 该四类商品的逆差额基本占历年大陆对台贸易逆差总额的90% 左右。

3、大陆对台贸易逆差地区主要为沿海四省市地缘性和区域发展不平衡性是大陆对外贸易发展较为突出的特点。

东南沿海地区对外贸易发展明显快于中西部地区。

在大陆对外贸易中, 每年排名前10 位的省市占大陆进出口总额的比重高达90% 以上。

这些特点在大陆对台贸易中也表现得较为突出。

从大陆对台贸易的地区分布来看, 沿海四省市即广东省、江苏省、福建省及上海市是大陆对台贸易的集中地。

上述四省市自台湾进口额都明显地大于对台出口额, 四省市的对台贸易逆差额占大陆对台贸易逆差总额的比重为89.8% 。

其中, 广东省为大陆对台贸易逆差的最大来源地, 其对台贸易逆差占大陆对台贸易逆差总额的60.86% , 其次为江苏、福建、上海, 所占比重分别为11.6% 、9.5% 、7.87% 。

除此四省市外,其余省市对台贸易金额都相对小得多, 对台贸易逆差也不甚明显。

对台贸易逆差主要集中于四省市, 缘于上述地区是台商对大陆投资的主要地区。

据台湾方面统计,1991 年至2001 年, 台湾对广东、江苏的投资占台商对大陆投资总额的比重分别为34.31% 、36.77%, 仅此二省就吸收了台商投资总额的71% 。

据外经贸部统计, 上述地区分别居大陆吸引台商投资排名的前四位。

二、逆差产生及增长原因( 一) 台湾当局实施限制性大陆经贸政策导致大陆对台贸易形成巨额逆差在两岸经贸交流中, 台湾当局一直实行“宽出严进”的大陆贸易政策, 严格限制大陆产品进口。

尽管台湾当局对此政策曾进行过多次调整, 但到台湾加入世贸组织以前, 台湾的10610 项进口产品中, 仅对大陆开放5640 项, 占台湾开放商品总数的53.2%。

两岸加入WTO 后, 为应对加入世贸组织要求及缓解岛内工商界的压力,台湾当局有限度地对大陆经贸政策再次进行调整。

2002 年2 月15 日, 台湾“经济部”公告开放2058 项大陆商品进口, 其中包括工业品1223 项、农产品835 项。

至此, 台湾允许进口大陆农工产品达7698 项, 占台湾开放商品总数的72.6% 。

从形式上看, 台湾当局减少了对大陆产品进口限制, 但是, 由于台湾当局采取的是“台湾优先、适度放宽“的大陆经贸政策, 对大陆开放的产品主要是大陆竞争力不强, 或岛内需求不大的产品, 而大陆有较强竞争优势的家电、通信、视听、成衣等机电及轻工产品类别则未开放或开放品种较少。

另外, 与台湾相比, 大陆部分农产品具有一定的竞争优势, 但台湾对大陆农产品开放幅度较小, 迄今仅开放1312 项。

除对大陆农产品进口实行数量限制外, 还对大陆农产品进口范围进行限制, 即大宗产品及高附加值的产品不允许进入岛内。

( 二) 大陆对台湾积极开放的经贸政策使台湾对大陆贸易顺差持续增长在两岸贸易间接、单向开放的局面下, 大陆对台多种优惠贸易政策的制定及实施, 对台湾贸易顺差的形成及发展起了较为重要的促进作用。

( 三) 两岸产业分工与合作格局对大陆对台贸易逆差增长有着重要影响两岸产业分工与合作格局的形成与发展, 带动了两岸贸易强劲增长, 同时也加剧了大陆对台贸易逆差的持续增加。

受两岸经济发展水平的影响, 两岸经济结构、产业结构及生产技术水平存在着一定差别。

继上世纪80 年代台湾产业结构顺利实现由劳动密集型向资金及技术密集型转型后,90 年代中期台湾又基本完成向高科技产业的转型, 形成了以服务业和高科技产业为主导的经济结构, 进而进入了新经济发展时期。

台湾产业结构的调整是在台资大规模地向海外转移, 尤其是向大陆转移的过程中实现的。

台湾传统产业及部分高科技产业移至大陆生产, 使两岸逐渐形成垂直分工与水平分工并存的产业分工合作格局。

在两岸产业分工与合作中, 台湾基本处于大部分产业链的中上游环节, 其比较优势侧重于产品与技术研发、中高端产品制造及上游原料与零组件生产。

由于大陆承接了台湾及其他发达国家和地区转移的传统产业, 高科技产业中的低端生产环节, 在国际分工体系中, 大陆已成为劳动密集型产品的重要生产基地。

( 四) 台湾进口需求及其结构变化在一定程度上限制大陆产品进口台湾岛内进口贸易增长缓慢,对大陆产品相对需求较小。

台湾是一典型的海岛型经济体, 受岛内资源短缺等因素影响, 其经济发展对进口贸易有较大的依存度。

但是,90 年代中期以后, 受产业结构调整、制造业大量向海外转移、投资与消费不振、岛内市场狭小等多种因素影响, 岛内进口贸易发展较为缓慢。

据台湾统计资料显示, 1995 年以来岛内进口贸易基本维持在1100 亿美元左右。

从1995 年到2001 年, 岛内进口贸易额年均增长率仅为0.6%。

而同期, 大陆进口贸易年均增长率则为11.2% 。

2001 年大陆进口贸易额为2435 亿美元, 大体相当于台湾当年进口贸易额的两倍。

从市场需求结构来看, 近年来随着岛内产业结构的调整, 台湾进口需求结构也发生了较大变化。

根据台湾统计, 按照贸易产品类别划分, 台湾进口产品主要分为资本设备、农工原料及消费品三大类。

1995 年这三大类产品进口占台湾总进口额的比重分别为16.3% 、72.0% 及11.7%, 2001 年则分别变动为25%、65.7% 及9.2% , 这一变动趋势表明台湾产业结构的升级及调整, 使岛内对机械、电机设备、电子产品及精密仪器等资本设备品进口需求增大, 而传统产业外移则使农工原料进口比重下降。

近年来, 受台湾岛内政局不稳, 经济低迷及两岸政治关系恶化等因素影响, 岛内消费严重不足, 消费需求在总需求中的比重有所下降, 进而使消费品进口有所减少。

由于大陆对台湾出口产品主要集中于农工原料, 部分消费品及部分资本设备, 台湾上述产品进口结构的变化, 则对大陆扩大对台湾出口产生了一定不利影响。

台湾进出口产品要素构成的特点及其变动趋势也导致两岸贸易失衡。

若按投入要素密集度类别分析台湾出口产品结构, 可以看出, 在按劳动密集度划分的产品出口中, 高劳动密集度产品在台湾总出口中的比重呈下降趋势, 中、低劳动密集度产品出口比重呈上升趋势;在按资本密集度所占比重分类的产品出口中,高及中等资本密集度产品出口呈增长趋势, 低资本密集度产品出口比重趋于下降;从按技术密集度划分的产品出口来看, 高及中等技术密集度产品出口保持增长态势, 低技术密集度产品出口呈下降趋势。

上述变动趋势显示, 台湾岛内产业结构调整,使其出口优势主要集中在资本与技术密集度较高, 而劳动密集度较低的产品上, 即台湾出口产品具有较高的技术含量和附加价值。

因此, 台湾对大陆出口贸易规模扩大的同时, 出口额也在迅速增加, 进而对大陆保持较大的贸易顺差。

综上所述, 从政策层面上看, 大陆单方面对台湾积极开放市场, 增加台湾产品进口以及对自台湾进口产品实施税收优惠等经贸政策推动了两岸贸易的发展, 促使台湾对大陆贸易顺差不断增加。

在这一前提下, 台湾当局对大陆产品进口的种种限制性政策, 则加剧了两岸贸易的严重失衡。

从市场因素来看,近期, 两岸产业分工与合作的特点、台湾需求结构的调整、两岸在经济技术发展上的差距、以及市场竞争机制影响等因素的综合作用,则使大陆对台湾的贸易逆差变动呈增长的趋势, 且扭转这种局面仍尚需时日。

三、负面影晌大陆对台贸易逆差不仅对两岸经济发展有一定积极影响, 同时也对大陆的贸易发展造成一些不利影响, 主要表现如下:1、大陆与其它国家和地区的贸易摩擦增多随着经济全球化的发展, 国际贸易保护主义日益盛行, 为应对贸易保护主义, 台湾也在调整其出口市场结构。

美国曾一直是台湾最大的出口市场, 台湾对美国有着较大的贸易依存度,80 年代中期, 台湾对美国的出口依存度曾高达40% 以上。

由于生产成本和汇率的优势, 长期以来台湾对美贸易有着较大的贸易顺差。

随着“新保护主义”在美国兴起,台湾与美国间的贸易摩擦日趋白热化。

美方不断要求台湾降低关税、开放市场和提升台币币值, 以缩减美国对台贸易逆差。

在美国的重重压力下, 台湾为了经济和政治的双重目的, 不得不采取开放市场的措施,缓解与美国的贸易矛盾。

同时通过调整产业结构使劳动密集型产业向大陆转移, 进而使台湾原本对美国的直接贸易, 变为将输往美国的商品在大陆加工后, 转由大陆对美欧等国际市场的出口。

随着台湾产品对大陆出口增多, 台湾将对美国的部分贸易顺差也转移到大陆, 因而减少了台湾与美国的贸易摩擦。

与台湾相比, 大陆与美国等其它国家和地区的贸易摩擦逐渐增多。

从1993 年至2001 年, 大陆对美国的贸易顺差扩大了4.5 倍, 除2001 年略有下降外, 其余每年皆在增长且增长幅度较大。

其中固然有大陆出口水平提高的缘故, 但与大陆台资企业出口增多也不无联系。

由于大陆台资企业利用了台湾与大陆的双重优势, 生产成本大大降低, 产品竞争力增强, 进而导致大陆与美国等其它国家和地区的贸易摩擦逐渐增多。