时间序列第五章作业

统计基础知识第五章时间序列分析习题及答案

第五章时间序列分析一、单项选择题1.构成时间数列的两个基本要素是( C )(2012年1月)A.主词和宾词B.变量和次数C.现象所属的时间及其统计指标数值D.时间和次数2.某地区历年出生人口数是一个( B )(2011年10月)A.时期数列 B.时点数列C.分配数列D.平均数数列3.某商场销售洗衣机,2008年共销售6000台,年底库存50台,这两个指标是( C ) (2010年10)A.时期指标B.时点指标C.前者是时期指标,后者是时点指标D.前者是时点指标,后者是时期指标4.累计增长量( A ) (2010年10)A.等于逐期增长量之和B.等于逐期增长量之积C.等于逐期增长量之差D.与逐期增长量没有关系5.某企业银行存款余额4月初为80万元,5月初为150万元,6月初为210万元,7月初为160万元,则该企业第二季度的平均存款余额为( C )(2009年10)万元万元万元万元6.下列指标中属于时点指标的是( A ) (2009年10)A.商品库存量B.商品销售量C.平均每人销售额D.商品销售额7.时间数列中,各项指标数值可以相加的是( A ) (2009年10)A.时期数列B.相对数时间数列C.平均数时间数列D.时点数列8.时期数列中各项指标数值( A )(2009年1月)A.可以相加B.不可以相加C.绝大部分可以相加D.绝大部分不可以相加10.某校学生人数2005年比2004年增长了8%,2006年比2005年增长了15%,2007年比2006年增长了18%,则2004-2007年学生人数共增长了( D )(2008年10月)%+15%+18%%×15%×18%C.(108%+115%+118%)-1 %×115%×118%-1二、多项选择题1.将不同时期的发展水平加以平均而得到的平均数称为( ABD )(2012年1月)A.序时平均数B.动态平均数C.静态平均数D.平均发展水平E.一般平均数2.定基发展速度和环比发展速度的关系是( BD )(2011年10月)A.相邻两个环比发展速度之商等于相应的定基发展速度B.环比发展速度的连乘积等于定基发展速度C.定基发展速度的连乘积等于环比发展速度D.相邻两个定基发展速度之商等于相应的环比发展速度E.以上都对3.常用的测定与分析长期趋势的方法有( ABC ) (2011年1月)A.时距扩大法B.移动平均法C.最小平方法D.几何平均法E.首末折半法4.时点数列的特点有( BCD ) (2010年10)A.数列中各个指标数值可以相加B.数列中各个指标数值不具有可加性C.指标数值是通过一次登记取得的D.指标数值的大小与时期长短没有直接的联系E.指标数值是通过连续不断的登记取得的5.增长1%的绝对值等于( AC )(2010年1)A.增加一个百分点所增加的绝对量B.增加一个百分点所增加的相对量C.前期水平除以100D.后期水平乘以1%E.环比增长量除以100再除以环比发展速度6.计算平均发展速度常用的方法有( AC )(2009年10)A.几何平均法(水平法)B.调和平均法C.方程式法(累计法)D.简单算术平均法E.加权算术平均法7.增长速度( ADE )(2009年1月)A.等于增长量与基期水平之比B.逐期增长量与报告期水平之比C.累计增长量与前一期水平之比D.等于发展速度-1E.包括环比增长速度和定基增长速度8.序时平均数是( CE )(2008年10月)A.反映总体各单位标志值的一般水平B.根据同一时期标志总量和单位总量计算C.说明某一现象的数值在不同时间上的一般水平D.由变量数列计算E.由动态数列计算三、判断题1.职工人数、产量、产值、商品库存额、工资总额指标都属于时点指标。

时间序列分析第五章非平稳序列的随机分析

考察差分运算对该序列线性趋势信息的提 取作用

2020/3/12

时间序列分析

差分前后时序图

原序列时序图

差分后序列时序图

2020/3/12

时间序列分析

例5.2

尝试提取1950年——1999年北京市民用 车辆拥有量序列的确定性信息

2020/3/12

时间序列分析

Green函数递推公式

1 1 1 2 1 1 2 2

j 1 j1 pd j pd j

t

2

,

E(

t

s

)

0,

s

t

Exs t 0,s t

2020/3/12

时间序列分析

ARIMA 模型族

d=0 ARIMA(p,d,q)=ARMA(p,q)

P=0 ARIMA(P,d,q)=IMA(d,q)

q=0 ARIMA(P,d,q)=ARI(p,d)

d=1,P=q=0 ARIMA(P,d,q)=random walk model

差分后序列时序图

一阶差分

二阶差分

2020/3/12

时间序列分析

例5.3

差分运算提取1962年1月——1975年12月平均 每头奶牛的月产奶量序列中的确定性信息

2020/3/12

时间序列分析

差分后差分

2020/3/12

时间序列分析

过差分

足够多次的差分运算可以充分地提取原 序列中的非平稳确定性信息

2020/3/12

时间序列分析

随机游走模型( random walk)

模型结构

第五章时间序列分析A

5月 282

6月 260

7月 270

平均库存额 (万元)

(1)将表格填写完整 (2)计算第一季度平均库存额和上半年年平均库存额

第五章A

• 2、简述时间序列的水平分析指标 • 答:发展水平、平均发展水平、增长量、 平均增长量 • 3、发展水平:又称发展量,是时间序列中 的各个指标数值,它反映现象在各个时期 (或时点)发展所达到的规模或水平,是计算 动态分析指标的基础

• 4、简述相对数时间数列计算序时平均数的 方法 • (1)分子序列和分母序列都为时期序列 • (2)分子分母都为时点序列 • (3)分子分母一个时期序列一个时点序列

1月 1日

工人数 1800

2月 1日

1850

3月 1日

1870

4月 1日

1872

职工数

2300

2350

2370

2372

一直该企业第一季度工业总产值为833.4万元

(1)该企业一季度工人占职工人数的比重

(2)一季度工人劳动生产率

月份

月初库存额 (万元)

1 280 272

时间的序列第五章作业的

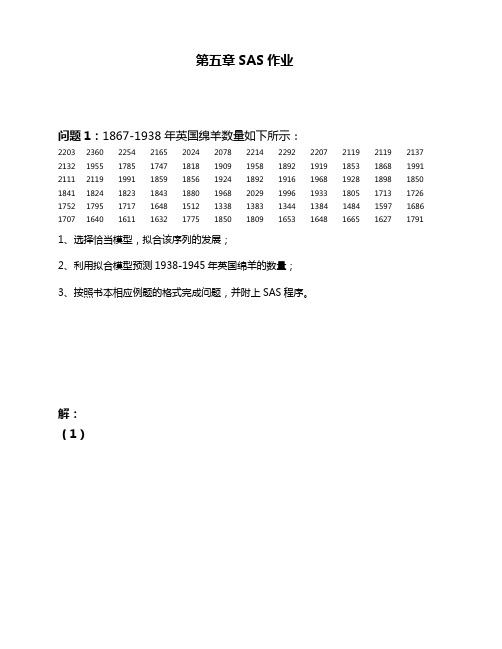

第五章SAS作业问题1:1867-1938年英国绵羊数量如下所示:2203 2360 2254 2165 2024 2078 2214 2292 2207 2119 2119 2137 2132 1955 1785 1747 1818 1909 1958 1892 1919 1853 1868 1991 2111 2119 1991 1859 1856 1924 1892 1916 1968 1928 1898 1850 1841 1824 1823 1843 1880 1968 2029 1996 1933 1805 1713 1726 1752 1795 1717 1648 1512 1338 1383 1344 1384 1484 1597 1686 1707 1640 1611 1632 1775 1850 1809 1653 1648 1665 1627 17911、选择恰当模型,拟合该序列的发展;2、利用拟合模型预测1938-1945年英国绵羊的数量;3、按照书本相应例题的格式完成问题,并附上SAS程序。

解:(1)时序图显示,序列具有长期趋势,对序列进行1阶差分▽Xt=Xt-Xt-1,观察差分后序列▽Xt的时序图。

时序图显示长期趋势信息基本被差分运算提取充分,考察差分后序列的自相关图和偏自相关图。

自相关图显示延迟3阶后自相关系数基本在2倍标准差范围内,因此认为该序列为平稳序列。

自相关图表现出拖尾现象,偏自相关图表现出3阶结尾现象,且自相关图中2阶自相关系数在2倍标准差范围内,所以考虑构造疏系数模型AR(1,3)。

残差自相关检验结果显示延迟6期后P值都大于0.05,因此认为残差为白噪声序列,即拟合模型显著有效。

参数估计结果显示两参数P值都小于0.05,都显著有效。

则拟合的AR(1,3)模型为▽Xt=0.32196▽Xt-1 –0.37616▽Xt-3 + εt(2)利用拟合模型对1938-1945年英国绵羊的数量进行预测结果如上图所示,预测图为(3)SAS程序为data a;input x@@;dif1=dif(x);t=1867+_n_-1;format time year4.;cards;2203 2360 2254 2165 2024 2078 2214 2292 2207 2119 211921372132 1955 1785 1747 1818 1909 1958 1892 1919 1853 186819912111 2119 1991 1859 1856 1924 1892 1916 1968 1928 1898 18501841 1824 1823 1843 1880 1968 2029 1996 1933 1805 1713 17261752 1795 1717 1648 1512 1338 1383 1344 1384 1484 1597 16861707 1640 1611 1632 1775 1850 1809 1653 1648 1665 1627 1791;run;proc gplot data=a;plot x*t dif1*t;symbol c=black i=join v=dot;proc arima;identify var=x(1) ;estimate p=(13) noint;forecast lead=7id=t out=out;proc gplot data=out;plot x*t=1 forecast*t=2 l95*t=3 u95*t=3/overlay;symbol1c=black i=none v=star;symbol2 c =red i =join v =none; symbol3 c =green i =join v =none; run ;问题2,使用Auto-Regressive 模型分析例5.9序列。

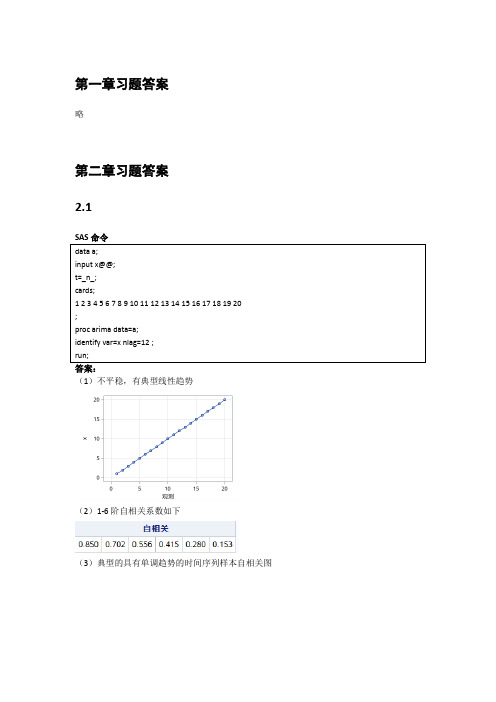

人大版应用时间序列分析(第5版)习题答案

第一章习题答案略第二章习题答案2.1答案:(1)不平稳,有典型线性趋势(2)1-6阶自相关系数如下(3)典型的具有单调趋势的时间序列样本自相关图2.2答案:(1)不平稳(2)延迟1-24阶自相关系数(3)自相关图呈现典型的长期趋势与周期并存的特征2.3答案:(1)1-24阶自相关系数(2)平稳序列(3)非白噪声序列2.4计算该序列各阶延迟的Q统计量及相应P值。

由于延迟1-12阶Q统计量的P值均显著大于0.05,所以该序列为纯随机序列。

2.5答案(1)绘制时序图与自相关图(2)序列时序图显示出典型的周期特征,该序列非平稳(3)该序列为非白噪声序列2.6答案(1)如果是进行平稳性图识别,该序列自相关图呈现一定的趋势序列特征,可以视为非平稳非白噪声序列。

如果通过adf检验进行序列平稳性识别,该序列带漂移项的0阶滞后P值小于0.05,可以视为平稳非白噪声序列(2)差分后序列为平稳非白噪声序列2.7答案(1)时序图和自相关图显示该序列有趋势特征,所以图识别为非平稳序列。

(2)单位根检验显示带漂移项0阶延迟的P值小于0.05,所以基于adf检验可以认为该序列平稳(3)如果使用adf检验结果,认为该序列平稳,则白噪声检验显示该序列为非白噪声序列如果使用图识别认为该序列非平稳,那么一阶差分后序列为平稳非白噪声序列2.8答案(1)时序图和自相关图都显示典型的趋势序列特征(2)单位根检验显示该序列可以认为是平稳序列(带漂移项一阶滞后P值小于0.05)(3)一阶差分后序列平稳第三章习题答案 3.10101()0110.7t E x φφ===--() 221112() 1.96110.7t Var x φ===--() 22213=0.70.49ρφ==()12122221110.490.7=0110.71ρρρφρρ-==-(4) 3.21111222211212(2)7=0.515111=0.30.515AR φφφρφφφρφρφφφ⎧⎧⎧=⎪=⎪⎪⎪--⇒⇒⎨⎨⎨⎪⎪⎪=+=+⎩⎩⎪⎩模型有:,2115φ=3.312012(1)(10.5)(10.3)0.80.15()01t t t t t tt B B x x x x E x εεφφφ----=⇔=-+==--,22121212()(1)(1)(1)10.15=(10.15)(10.80.15)(10.80.15)1.98t Var x φφφφφφ-=+--+-+--+++=()1122112312210.83=0.70110.150.80.70.150.410.80.410.150.70.22φρφρφρφρφρφρ==-+=+=⨯-==+=⨯-⨯=() 1112223340.70.15=0φρφφφ====-()3.41211110011AR c c c c c ⎧<-<<⎧⎪⇒⇒-<<⎨⎨<±<⎪⎩⎩() ()模型的平稳条件是 1121,21,2k k k c c k ρρρρ--⎧=⎪-⎨⎪=+≥⎩() 3.5证明:该序列的特征方程为:320c c λλλ--+=,解该特征方程得三个特征根:11λ=,2λ=3λ=无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。

第五章 时间序列练习题

第五章时间序列分析一、单项选择1. 时间序列是()。

a、将一系列统计指标按时间先后顺序排列起来b、将一系列不同指标数值按时间先后顺序排列起来c、将某一统计指标在不同时间的数值按时间先后顺序排列起来d、将一系列相同指标按时间先后顺序排列起来2. 时间序列中,每个指标数值可以相加的是()。

a、相对数时间序列b、时期序列c、平均数时间序列d、时间序列3. 时期数列中的每一指标数值是()。

a、定期统计一次b、连续不断统计而取得c、每隔一定时间统计一次d、每隔一月统计一次4. 在时点序列中()。

a、各指标数值之间的距离称作“间隔”b、各指标数值所属的时期长短称作“间隔”c、最初水平与最末水平之差称作“间隔”d、最初水平和最末水平之间的距离称作“间隔”5. 下列数列中哪一个属于动态序列()。

a、学生按成绩分组形成的数列b、工业企业按地区分组形成的数列c、职工人数按时间顺序先后排列形成的数列d、职工按工资水平高低顺序排列形成的数列6. 10年内每年年末国家黄金储备是()。

a、发展速度b、增长速度c、时期数列d、时点数列7. 对时间序列进行动态分析的基础数据是()。

a、发展水平b、平均发展水平c、发展速度d、平均发展速度8. 由时期序列计算平均数应按()计算。

a、算术平均法b、调和平均法c、几何平均法d、“首末折半法”9. 由日期间隔相等的间断时点序列计算平均数应按( )计算。

a、算术平均法b、调和平均法c、几何平均法d、“首末折半法”10. 由日期间隔不等的间断时点序列计算平均数应按()。

a、简单算术平均法b、加权算术平均法c、几何平均法d、“首末折半法”11. 时间序列中的平均发展速度是()。

a、各时期环比发展速度的调和平均数b、各时期环比发展速度的平均数c、各时期定基发展速度的序时平均数d、各时期环比发展速度的几何平均数12. 应用几何平均法计算平均发展速度主要是因为()。

a、几何平均计算简便b、各期环比发展速度之积等于总速度c、各期环比发展速度之和等于总速度d、是因为它和社会现象平均速度形成的客观过程一致13. 平均增长速度是()。

时间序列分析--第五章非平稳序列的随机分析

非平稳序列的随机分析

2020/6/14

课件

1

本章结构

差分运算 ARIMA模型 Auto-Regressive模型 异方差的性质 方差齐性变化 条件异方差模型

2020/6/14

课件

2

5.1 差分运算

差分运算的实质 差分方式的选择 过差分

2020/6/14

课件

3

差分运算的实质

方差大

Var(xt ) Var(at at1)

2 2

Var(2xt ) Var(at 2at1 at2 )

6 2

2020/6/14

课件ቤተ መጻሕፍቲ ባይዱ

14

5.2 ARIMA模型

ARIMA模型结构 ARIMA模型性质 ARIMA模型建模 ARIMA模型预测 疏系数模型 季节模型

2020/6/14

1 1 1 2 1 1 2 2

j 1 j1 pd j pd j

2020/6/14

课件

28

预测值

xtl ( tl 1 tl1 l1 t1) ( l t l1 t1 )

et (l)

xˆt (l)

E[et (l)] 0

Var[et (l)]

(1

2 1

2 l 1

)

2

2020/6/14

课件

29

例5.7

已知ARIMA(1,1,1)模型为

(1 0.8B)(1 B)xt (1 0.6B) t

且 xt1 4.5

xt 5.3

t 0.8

2

1

求 xt3 的95%的置信区间

2020/6/14

课件

30

预测值

等价形式

(11.8B 0.8B2 )xt (1 0.6B)t xt 1.8xt1 0.8xt2 t 0.6t1

第五章时间序列的指数平滑预测法[习题]单项选择题当数据的随机因素

![第五章时间序列的指数平滑预测法[习题]单项选择题当数据的随机因素](https://img.taocdn.com/s3/m/f9e1372482c4bb4cf7ec4afe04a1b0717fd5b336.png)

第五章时间序列的指数平滑预测法[习题]一、单项选择题1.当数据的随机因素较大时,选用的N因该()。

A较大B较小 C.随机选择 D.等于n2. 当数据的随机因素较小时,选用的N因该()。

A较大 B. .随机选择 C.较小 D.等于n3. 在移动平均值的计算中包括的过去观察值的实际个数()A. 至少有5个B. 必须一开始就明确规定C 有多少个都可以D至少有3个4 温特线性和季节性指数平滑包括的平滑参数个数是()A1个B2个C3个D4个5布朗单一参数线性指数平滑法包括的平滑参数个数是()A1个B2个C3个D4个6序列有季节性时,应选用的预测法是()A霍尔特双参数线性指数平滑法B布朗单一参数线性指数平滑法C温特线形和季节性指数平滑法D布朗二次多项式指数平滑法7温特线形和季节性指数平滑法中,通常确定α、β和γ的最佳方法是()A反复试验法B最小二乘法C均方差误差最小法D经验法8一次指数平滑法中,反复试验寻找α,是为了()A均方差最小B计算简便C寻找合适的权重D序列接近线性预测9温特线性和季节性指数平滑法中的平滑参数α、β和γ()A三者和为1Bα,β>1,0<γ<1C三者都在0到1之间D三者都大于110在进行预测时,最新观察值包含更多信息,权重应()A更大B更小C无所谓D随机选择二、多项选择题1下面对一次指数平滑法描述正确的是()A预测的通式为:B 是一种加权预测C不需要存储全部历史数据D但需要存储一组数据E 它提供的预测值是前一期预测值加上前期预测值中产生的误差的修正值2 序列有线性趋势时,可选择的预测法有()A布朗单一参数线性指数平滑法B 霍尔特双参数线性指数平滑法C温特线形和季节性指数平滑法D布朗二次多项式指数平滑法E 线性二次移动平均法3 一次指数平滑法的初值得确定有以下几种方法()A取最初两期的算术平均值为初值B 取最初三期的加权平均值为初值C 取第一期的实际值为初值D 取最初几期的平均值为初值E 取初值=14 下面对一次移动平均法描述不正确的有()A当数据的随机因素较大时,宜选用较小的NB 当数据的随机因素较小时,宜选用较较大的NC 每一新预测值是对前一移动平均值的修正D N越大平滑效果愈好E 计算量少5 线性二次指数平滑法中主要包括()A布朗单一参数线性指数平滑法B温特线形和季节性指数平滑法C霍尔特双参数线性指数平滑法D布朗二次多项式指数平滑法E 线性二次移动平均法6 一次移动平均法的主要限制是()A计算移动平均法必须具有N个过去观察值B N个过去观察值中每一个权数都相等C 移动平均线不能很好的反映时间序列的趋势及其变化D 计算量大E当需要预测大量的数值时,就必须存储大量数据7 关于霍尔特双参数线性指数平滑法的说法正确的是()A其基本原理与布朗线性指数平滑法相似B它不用二次指数平滑C它是对趋势直线进行平滑D有3个平滑参数E比布朗单一参数线性指数平滑法灵活8已知9个月的实际数据如下:()A用一次移动平均预测(N=3)得第4期的预测值为3B 用一次移动平均预测(N=3)得第4期的预测值为2αC 用一次移动平均预测(N=3)得第5期的预测值为5D 用一次移动平均预测(N=3)得第5期的预测值为4E 用一次移动平均预测(N=3)得第6期的预测值为7则以下说法正确的是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章SAS作业问题1:1867-1938年英国绵羊数量如下所示:2203 2360 2254 2165 2024 2078 2214 2292 2207 2119 2119 21372132 1955 1785 1747 1818 1909 1958 1892 1919 1853 1868 19912111 2119 1991 1859 1856 1924 1892 1916 1968 1928 1898 18501841 1824 1823 1843 1880 1968 2029 1996 1933 1805 1713 17261752 1795 1717 1648 1512 1338 1383 1344 1384 1484 1597 16861707 1640 1611 1632 1775 1850 1809 1653 1648 1665 1627 17911、选择恰当模型,拟合该序列的发展;2、利用拟合模型预测1938-1945年英国绵羊的数量;3、按照书本相应例题的格式完成问题,并附上SAS程序。

解:(1)时序图显示,序列具有长期趋势,对序列进行1阶差分▽Xt=Xt-Xt-1,观察差分后序列▽Xt的时序图。

时序图显示长期趋势信息基本被差分运算提取充分,考察差分后序列的自相关图和偏自相关图。

自相关图显示延迟3阶后自相关系数基本在2倍标准差范围内,因此认为该序列为平稳序列。

自相关图表现出拖尾现象,偏自相关图表现出3阶结尾现象,且自相关图中2阶自相关系数在2倍标准差范围内,所以考虑构造疏系数模型AR (1,3)。

残差自相关检验结果显示延迟6期后P值都大于0.05,因此认为残差为白噪声序列,即拟合模型显著有效。

参数估计结果显示两参数P值都小于0.05,都显著有效。

则拟合的AR(1,3)模型为▽Xt=0.32196▽Xt-1 – 0.37616▽Xt-3 + εt(2)利用拟合模型对1938-1945年英国绵羊的数量进行预测结果如上图所示,预测图为(3)SAS程序为data a;input x@@;dif1=dif(x);t=1867+_n_-1;format time year4.;cards;2203 2360 2254 2165 2024 2078 2214 2292 2207 2119 211921372132 1955 1785 1747 1818 1909 1958 1892 1919 1853 1868 19912111 2119 1991 1859 1856 1924 1892 1916 1968 1928 1898 18501841 1824 1823 1843 1880 1968 2029 1996 1933 1805 1713 17261752 1795 1717 1648 1512 1338 1383 1344 1384 1484 1597 16861707 1640 1611 1632 1775 1850 1809 1653 1648 1665 1627 1791;run;proc gplot data=a;plot x*t dif1*t;symbol c=black i=join v=dot;proc arima;identify var=x(1) ;estimate p=(13) noint;forecast lead=7id=t out=out;proc gplot data=out;plot x*t=1 forecast*t=2 l95*t=3 u95*t=3/overlay;symbol1c=black i=none v=star;symbol2c=red i=join v=none;symbol3c=green i=join v=none;run;问题2,使用Auto-Regressive模型分析例5.9序列。

(作业格式参照书“例5.6续”)解:该时序图显示序列有显著线性递增趋势,同时也有季节效应,所以考虑建立如下结构的残差自回归模型:一、因变量关于时间的回归模型⎪⎩⎪⎨⎧≥∀===+++=++=---1,0),(,)(,0)(211i a a Cov a Var a E a S T x i t t t t t p t p t t t t t t σεφεφεε结果显示DW统计量等于0.2622,输出概率显示残差序列显著正相关。

所以考虑对残差序列拟合自相关模型。

v逐步回归报告剔除了2阶和3阶自相关项。

残差自回归模型为:Ut = 0.850806Ut-1 + 0.739062Ut-4 - 0.728547Ut-5 +εt最终拟合模型为:Xt=-1.0865+0.000959t+UtUt=0.9102Ut-1 + 0.8528Ut-4 – 0.8653Ut-5 +εt,εt~N(0,0.11500)拟合图像为SAS程序为data a;input x@@;t=intnx('quarter','01jan1962'd,_n_-1); format t year4.;cards;1.1 0.5 0.4 0.7 1.6 0.6 0.5 0.71.3 0.6 0.5 0.7 1.2 0.5 0.4 0.60.9 0.5 0.5 1.1 2.9 2.1 1.7 2.02.7 1.3 0.9 1.0 1.6 0.6 0.5 0.71.1 0.5 0.5 0.6 1.2 0.7 0.7 1.02.6 2.1 2.33.6 5.04.5 4.5 4.95.7 4.3 4.0 4.4 5.2 4.3 4.2 4.55.2 4.1 3.9 4.1 4.8 3.5 3.4 3.54.2 3.4 3.6 4.35.5 4.8 5.46.58.0 7.0 7.4 8.5 10.1 8.9 8.8 9.010.0 8.7 8.8 8.9 10.4 8.9 8.9 9.010.2 8.6 8.4 8.4 9.9 8.5 8.6 8.79.8 8.6 8.4 8.2 8.8 7.6 7.5 7.68.1 7.1 6.9 6.6 6.8 6.0 6.2 6.2run;proc gplot data=a;plot x*t;symbol c=black i=join v=star;run;proc autoreg data=a;model x=t/nlag=5backstep method=ml; output out=out p=xp pm=trend;proc gplot data=out;plot x*t=2 xp*t=3 trend*t=4/overlay; symbol2c=black i=none v=star;symbol3c=red i=join v=none;symbol4c=green i=join v=none;run;二、延迟因变量回归模型Durbin h统计量的分布函数达到0.0236小于0.05,表示残差序列存在显著相关性,需要考虑对残差序列继续拟合自回归模型。

截距项不显著,因此去除截距项。

,逐步回归消除报告显示剔除了延迟2阶和3阶自相关项,则输出的自回归模型为 Ut = 0.261915Ut-1 + 0.863415Ut-4 – 0.314650Ut-5 + εt最终拟合模型为:Xt=0.9450Xt-1+ Ut,Ut= 0.3538Ut-1 + 0.8927Ut-4 –0.3796Ut-5 + εt,εt~N(0,0.11249)拟合图像为SAS程序为:data a;input x@@;lagx=lag(x);t=intnx('quarter','01jan1962'd,_n_-1);format t year4.;cards;1.1 0.5 0.4 0.7 1.6 0.6 0.5 0.71.3 0.6 0.5 0.7 1.2 0.5 0.4 0.60.9 0.5 0.5 1.1 2.9 2.1 1.7 2.02.7 1.3 0.9 1.0 1.6 0.6 0.5 0.71.1 0.5 0.5 0.6 1.2 0.7 0.7 1.02.6 2.1 2.33.6 5.04.5 4.5 4.95.7 4.3 4.0 4.4 5.2 4.3 4.2 4.55.2 4.1 3.9 4.1 4.8 3.5 3.4 3.54.2 3.4 3.6 4.35.5 4.8 5.46.58.0 7.0 7.4 8.5 10.1 8.9 8.8 9.010.0 8.7 8.8 8.9 10.4 8.9 8.9 9.010.2 8.6 8.4 8.4 9.9 8.5 8.6 8.79.8 8.6 8.4 8.2 8.8 7.6 7.5 7.68.1 7.1 6.9 6.6 6.8 6.0 6.2 6.2run;proc gplot data=a;plot x*t;symbol c=black i=join v=star;run;proc autoreg data=a;model x=lagx/lagdep=lagx nlag=5backstep noint; output out=out p=xp pm=trend;proc gplot data=out;plot x*t=2 xp*t=3 trend*t=4/overlay;symbol2c=black i=none v=star;symbol3c=red i=join v=none;symbol4c=green i=join v=none;run;。