FA 短期借款审计底稿

审计实质性测试程序—FA-短期借款

FA2

略 ZA2-8

4.检查短期借款的增加:

FA2

对年度内增加的短期借款,检查借款合

FA4

同,了解借款数额、借款用途、借款条件

、借款日期、还款期限、借款利率,并与

ABD

相关会计记录相核对。

5.检查短期借款的减少:

FA2

对年度内减少的短期借款,应检查相关记

录和原始凭证,核实还款数额,并与相关

略

8.检查被审计单位与贷款人之间所发生的

债务重组。检查债务重组协议,确定其真

实性、合法性,并检查债务重组的会计处

AD

理是否正确。

略

9.根据评估的舞弊风险等因素增加的其他

审计程序。

10.检查短期借款是否已按照企业会计准 则的规定在财务报表中作出恰当的列报:

(1)检查被审计单位短期借款是否按信用 借款、抵押借款、质押借款、保证借款分 别披露;

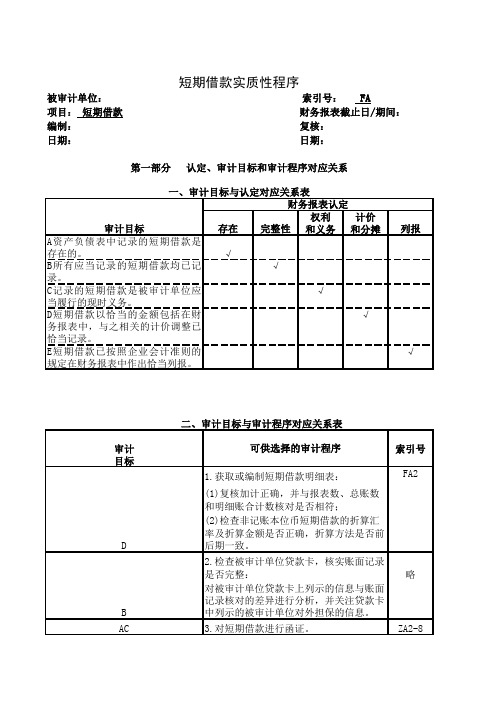

被审计单位: 项目: 短期借款 编制: 日期:

短期借款实质性程序

索引号: FA 财务报表截止日/期间: 复核: 日期:

第一部分 认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表

财务报表认定

权利 计价

审计目标

存在 完整性 和义务 和分摊

A资产负债表中记录的短期借款是

存在的。

√

B所有应当记录的短期借款均已记

ABD

会计记录相核对。。

FA4

6.复核短期借款利息:

FA2

根据短期借款的利率和期限,检查被审计 FA3

单位短期借款的利息计算是否正确;如有

未计利息和多计利息,应做出记录,必要

D

时提请进行调整。

7.检查被审计单位用于短期借款的抵押资

会计事务所全套审计工作底稿模板 F负债 FG应交税费

单位名称:取被审计单位信息被审单位名称编制人:取底稿信息编制人编制日期:取底稿信息编制日期截止日期:取项目信息截

复核人:取底稿信息一复核日期:取底稿信息一级复核日

单位名称:取被审计单位信息被审单位名称编制人:取底稿信息编制人编制日期:取底稿信息编制日期截止日期:取项目信息截

复核人:取底稿信息一复核日期:取底稿信息一级复核日

单位名称:取被审计单位信息被审单位名称编制人:取底稿信息编制人编制日期:取底稿信息编制日期截止日期:取项目信息截

复核人:取底稿信息一复核日期:取底稿信息一级复核日。

上海市医院审计短期借款审计工作底稿

上海市医院审计

短期借款审计工作底稿

一、审计目标

1.资产负债表中记录的短期借款是存在的;

2.应当记录的短期借款均已记录;

3.记录的短期借款是被审计单位应当履行的现时义务;

4.短期借款以恰当的金额包括在财务报表中;

5.短期借款已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________ 2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

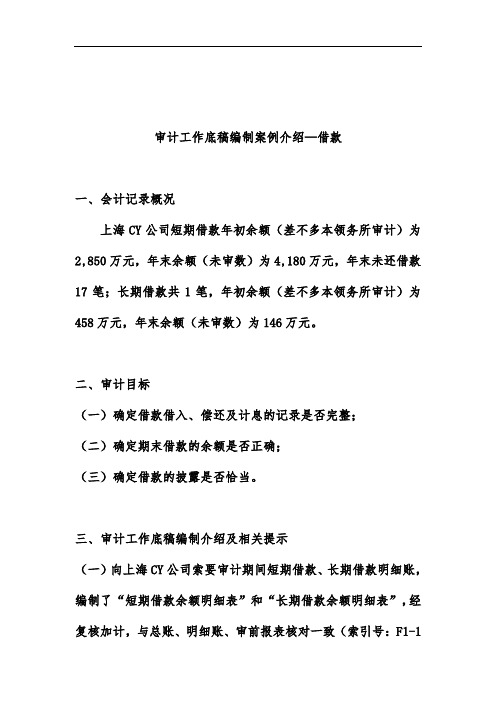

审计工作底稿编制案例介绍之借款(doc 6页)

审计工作底稿编制案例介绍之借款(doc 6页)审计工作底稿编制案例介绍—借款一、会计记录概况上海CY公司短期借款年初余额(已经本事务所审计)为2,850万元,年末余额(未审数)为4,180万元,年末未还借款17笔;长期借款共1笔,年初余额(已经本事务所审计)为458万元,年末余额(未审数)为146万元。

二、审计目标(一)确定借款借入、偿还及计息的记录是否完整;(二)确定期末借款的余额是否正确;(三)确定借款的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)向上海CY公司索要审计期间短期借款、长期借款明细账,编制了“短期借款余额明细表”和“长期借款余额明细表”,经复核加计,与总账、明细账、审前报表核对一致(索引号:F1-1与查找借款增减变动原因,或请企业作出合理解释。

审计人员根据明细表和借款合同的记录,分别按贷款银行发函询证。

提示:借款的函证可以结合银行存款询证一并进行。

2、审计人员将填好的“银行往来询证函”共5份交上海CY公司出纳员用信函发出。

项目经理认为发函的方式不妥,要求审计人员亲自发出询证函。

审计人员又重新亲自发函,并要求银行的回函直接寄回事务所审计人员李春。

一周后,收到银行的回函2份,贷款银行均在“数额证明无误”栏盖章确认,审计人员将回函及记录了发函人名称、发函地点、收件人名称、地址的信封一并作为审计证据,归入审计工作底稿。

(索引:F1-4)对截至审计外勤结束日未能回收的询证函,审计人员在出纳员的陪同下直接到相关银行询问、催收,取回了1份银行盖章确认的询证回函;另有1份经电话联系催收,于审计报告日前收到回函。

3、向境外美国花旗银行的询证最终未能收到回函,审计人员进行了详细的实质性替代测试。

(索引:F1-5)4、对借款询证的发函、回函情况,审计人员编制了“借款函询结果汇总比较情况表”,对询证函回函进行整理、汇总、统计。

(索引:F1-4)提示:函证信息应包括贷款性质、贷款金额、贷款条件、对外担保金额、期间等项目,在备注栏注明“未欠息”或欠息金额。

短期借款审计程序

短期借款审计程序一、获取或编制短期借款明细表1、审计人员向客户获取短期借款明细表(底稿见FA1),如客户未提供,也可由审计人员自行编制,自行编制时需取得的资料为:短期借款明细账、总账或科目余额表、贷款合同、抵押合同、保证合同、质押合同;2、复核加计是否正确;3、将该表与报表、总账数、明细账合计数核对是否相符。

将相关核对结果在审计底稿上标记“B”“G”“S”等审计标识;4、检查非记账本位币短期借款的折算汇率及折算金额是否正确。

应该注意的是:由于财务会计软件的推行,在此步骤一般不会出现问题。

但对于手工帐记录,要特别留意财务人员的低级错误。

二、查询并核对贷款卡信息1、审计人员张三在被审计单位人员协助下取得贷款卡的详细信息。

由被审计单位开具介绍信、携带营业执照及企业办理人员身份证到当地人民银行查询,并打印所有贷款卡信息(底稿见FA2-3);提示:到人民银行查询则能显示所有信息,最为详细,到开户银行查询则不能显示开户银行以外金融机构的名称,建议查询贷款卡信息时到人民银行查询。

2、审计人员将取得的贷款卡信息中的未结清信贷与已编制好的“短期借款余额明细表”、“长期借款余额明细表”中的贷款本金逐一核对,找出差异原因。

若存在银行未及时更新贷款记录,则函证该银行时需将此事项列明或要求该银行出具证明(底稿见FA2,FA2-1);3、审计人员将取得的贷款卡信息中的其他信息(如担保信息),与附注披露情况核对,若有差异,则应找出差异原因,并分析判断原因是否合理(底稿见FA2-2)应该注意的是:查询并核对贷款卡信息,是检查被审计单位负债、或有事项完整性的重要程序。

在实务中,需注意以下事项:(1)贷款卡信息务必由审计人员亲自与被审计单位人员一同前往取得,以防企业篡改。

(2)贷款卡信息一般于资产负债表日后取得与被审计单位账面记录或提供的资料多有不符,原因各异,对于不符的信息,除因日期不一致的借款正常增减变动外,需多方面取得证据如取得相关合同,函证对方,以降低审计风险。

FA-短期借款

立信会计师事务所(特殊普通合伙)被审计单位:XXX有限公司

审核员:审核员A 日期:2014.XX.XX 索引号:FA

短期借款

会计期间:

2013.12.31

复核员:

复核员B

日期:

2014.XX.XX

页 次:

四、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

本科目无需调整事项

五、余额:

六、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:

2、 本科目经审计调整后,审定数可以确认:

3、 因原因,本科目余额不能确认:

七、复核记录:

本业务负责人已对审核员

审核员A

对本科目实施的审计程序(底稿附后)进行复核。

本项目负责人已对审核员审核员A 对本科目实施的审计程序(底稿附后)进行复核。

进 一 步 审 计 程 序 表

所属会计师事务所:审查项目:。

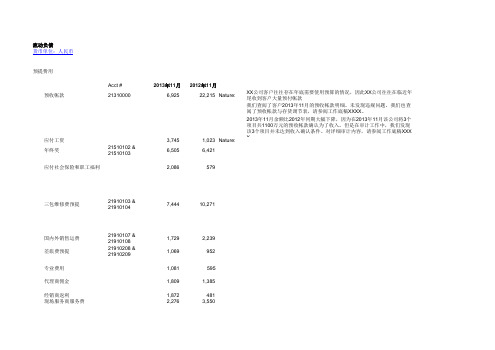

第7讲短期负债和长期负债审计-预提费用工作底稿

流动负债

货币单位:人民币

预提费用

Acct #2013年11月2012年11月

预收帐款213100006,925 22,215 Nature:XX公司客户往往存在年底需要使用预算的情况,因此XX公司往往在临近年尾收到客户大量预付帐款

我们查阅了客户2013年11月的预收帐款明细。

未发现违规问题。

我们也查阅了预收帐款与存货调节表,请参阅工作底稿XXXX。

2013年11月余额比2012年同期大幅下降,因为在2013年11月该公司将3个项目共1100万元的预收帐款确认为了收入。

但是在审计工作中,我们发现该3个项目并未达到收入确认条件。

对详细审计内容,请参阅工作底稿XXX X

应付工资3,745 1,023 Nature:

年终奖21510102 &

21510103

6,505 6,421

应付社会保险和职工福利2,086 579

三包维修费预提21910103 &

21910104

7,444 10,271

国内外销售运费21910107 &

21910108

1,729 2,239

差旅费预提21910208 &

21910209

1,069 952

专业费用1,081595

代理商佣金1,809 1,385

经销商返利1,872 481 现场服务商服务费2,276 3,550

经销商安装服务费1,782 - 出口佣金1,163 328 产品召回预提116 1,385 其他项7602,301合计40,76852,597。

审计工作底稿汇编案例说明之借款

审计工作底稿编制案例介绍—借款一、会计记录概况上海CY公司短期借款年初余额(差不多本领务所审计)为2,850万元,年末余额(未审数)为4,180万元,年末未还借款17笔;长期借款共1笔,年初余额(差不多本领务所审计)为458万元,年末余额(未审数)为146万元。

二、审计目标(一)确定借款借入、偿还及计息的记录是否完整;(二)确定期末借款的余额是否正确;(三)确定借款的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)向上海CY公司索要审计期间短期借款、长期借款明细账,编制了“短期借款余额明细表”和“长期借款余额明细表”,经复核加计,与总账、明细账、审前报表核对一致(索引号:F1-1与G1-1)提示:编制时,纵向分贷款人将每一笔借款按时刻顺序依次排列,横向按贷款人、借款金额、借款条件、借款币种、借款起止日期、利率、本期增加、本期减少、期末余额分不列示。

(二)索取、核对贷款证余额清单并向银行或其他债权人函证重大的借款1、审计人员索取获得贷款证资料与将“短期借款余额明细表”、“长期借款余额明细表”中贷款本金逐一核对,发觉其中2006年1月10日上海CY公司归还交通银行长期借款26万元,在1月23日查询的银行贷款证余额清单中已登记。

审计人员追加实施了查验付款凭证的审计程序,证实了该笔付款真实无误,并在贷款证余额清单汇对记录上作了相应的讲明。

调整了这一差异后,全部核对一致。

(索引:F1-3)提示:如未能猎取资产负债表日的贷款证资料,则可考虑利用期后企业贷款证资料,并将清单中的借款余额与账面余额进行核对;如有差异,及时查找借款增减变动缘故,或请企业作出合理解释。

审计人员依照明细表和借款合同的记录,分不按贷款银行发函询证。

提示:借款的函证能够结合银行存款询证一并进行。

2、审计人员将填好的“银行往来询证函”共5份交上海CY 公司出纳员用信函发出。

项目经理认为发函的方式不妥,要求审计人员亲自发出询证函。

审计人员又重新亲自发函,并要求银行的回函直接寄回事务所审计人员李春。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第 2 页,共 2 页

2、调整估计的样本规模

模型确定样本规模

调整数量

调整后样本规模

调整原因

3、选取样本并实施审计程序 (1)剩余样本清单 索引号: 说明:需要对纳入抽样范围样本进行编号 截图索引号:

(2)利用EXCEL公式确定随机编号,并截图保存。公式为:=RANDBETWEEN(1,抽样样本总体数量) (3)确定的样本清单 (4)审计程序及实施底稿详见: 索引号: 索引号:

大华会计师事务所(特殊普通合伙)

2013版

细节性测试样本量确定及样本结果评估

被审计单位:XXX公司 财务报表截止日/期间:2012年12月31日 一、样本设计 1、确定测试目标: 编制人: 复核人: 日期:2013/1/1 日期:2013/1/2 索引号: FA5

2、总体定义: 通过分层确定样本总体 项目数量 项目金额 占比 0.00% 分层说明

与可容忍错报比较: 推断误差大于可容忍误差

审计结论: 1、由于推断误差远远小于可容忍错报,能合理确信抽样风险很低,可以接受 2、由于推断误差大于可容忍错报,应实施追加测试程序(或扩大的样本量、或要求被审计单位对 错报进行调查,必要时调整账面记录) 3、由于推断误差与可容忍错报的差距不是很小,也不是很大,通过其他实质性程序判断实际错报 超过可容忍错报的风险很高,应实施追加测试程序(或扩大的样本量、或要求被审计单位对错报进 行调查,必要时调整账面记录) 4、由于推断误差与可容忍错报的差距不是很小,也不是很大,通过其他实质性程序判断实际错报 超过可容忍错报的风险较低,能合理确信抽样风险很低,可以接受 5、……………………

三、评估样本结果(在细节性测试时发现错报的情况下适用) 1、错报分析 错报的频率 错报的金额 分析错报的性质和原因 对财务报表重大错报风险的影响

第 1 页,共 2 页

大华会计师事务所(特殊普通合伙)

2013版

细节性测试样本量确定及样本结果评估

被审计单位:XXX公司 财务报表截止日/期间:2012年12月31日 编制人: 复核人: 日期:2013/1/1 日期:2013/1/2 索引号: FA5

2、推断总体误差(如果对剩余样本进行了分层, 方法 方法一:比率法 方法二:差异法 ———— 总体误差 样本中包含的账面金额 计算说明

样本错报金额/(样本中包括的账面金额除以样本总体账 面总金额) (样本错报金额除以确定的样本规模数量)*抽样总体规 模数量

3、单独测试的项目发现的误差

底稿索引号:

4、全部误差汇总

单独测试的项目 分析性复核的项目 …… 剩余样本(即确定的抽 样样本总体) -

3、定义抽样单元:

4、界定错报:

二、选择样本 1、利用模型确定样本规模 抽样样本总体数量 其他实质性程序说明 总体账面金额 评估其他实质性测试 未能发现重大错报的风险 保证系数 样本规模 总体的变异性 评估的 重大错报风险 可容忍错报 预计总体错报