变动成本法的案例分析共18页

管理会计案例分析

管理会计案例分析第三章变动成本法案例一:一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经理。

这些经理在销售及生产的决策上都扮演很重要的角色。

以下是一种大量生产的化学品的资料:原材料及其他变动成本60元/千克固定制造费用每月900000元售价100元/千克10月份报告的销售量比9月份多出14000千克。

因此,产品经理预料10月份的利润会比9月份的多,他估计会增长560000元。

但将9月份和10月份的财务结果互相比较,该产品10月份的利润竟然由9月份的340000元下降了100000元,只有240000元。

产品经理被这些差别困扰着,所有他找你帮忙。

经过详细的研究后,你发现该公司采用完全成本计算系统:把固定制造费用根据生产数量每月按30000kg 来分摊。

所有分摊过低或过高的固定制造费用会在当月的损益表上调整。

9月份的期初存货为10000kg,生产为34000kg,而销售为22000kg。

10月份的期末存货为12000kg.要求:1、把该产品9月份及10月份的生产、销售及存货量列示出来。

然后利用这些数字计算出题中所示的9月份和10月份利润.(提示分别用完全成本法和变动成本法列出了利润表)2、解释100000元的利润减少和经理预期560000元的增加之间660000元的差别。

本量利分析案例二、在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3600元。

除此之外,外地顾客在路过加油的时候也会光顾这商店.经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。

在汽油销售量波动时,这比率仍维持不变.本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。

现行的汽油销售价是每升2。

8元,而每周的销售量是16000升。

场地每周的固定成本是4500元,而每周工人薪金是固定的2600元。

经理非常关心将来的生意额.因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素。

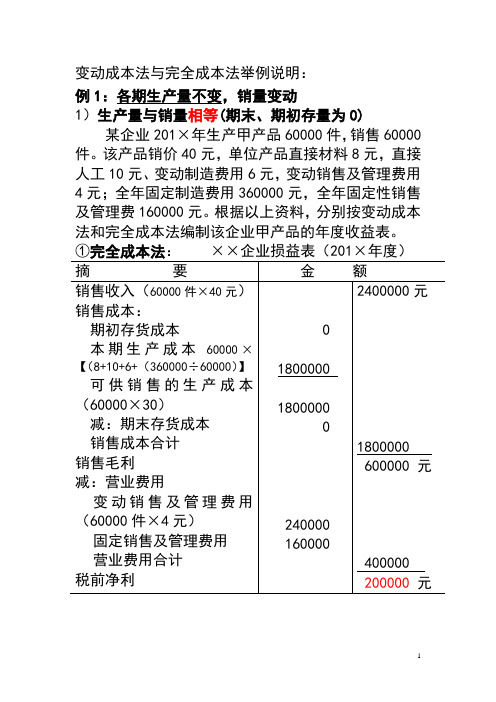

变动成本法与完全成本法举例说明

变动成本法与完全成本法举例说明:

例1:各期生产量不变,销量变动

1)生产量与销量相等(期末、期初存量为0)某企业201×年生产甲产品60000件,销售60000件。

该产品销价40元,单位产品直接材料8元,直接人工10元、变动制造费用6元,变动销售及管理费用4元;全年固定制造费用360000元,全年固定性销售及管理费160000元。

根据以上资料,分别按变动成本法和完全成本法编制该企业甲产品的年度收益表。

①完全成本法:××企业损益表(201×年度)

②变动成本法××企业损益表

2)生产量大于销售量

如上例:假定生产量仍为60000件,销售50000件,其他资料不变。

(期末存量为10000件)

①完全成本法:××企业损益表

②变动成本法:××企业损益表

3)生产量小于销量

该企业期初结存10000件,本期生产60000件,共销售70000件,其他资料如前。

①完全成本法××企业收益表

②变动成本法××企业收益表

例2、各期销量不变,生产量变动

长城公司三年的销量均为6000件,三年的生产量分别是:6000、8000、4000件;第一年存货量为0。

每件产品售价10元,单位变动生产成本4元;固定生产成本总额24000;单位变动推销及管理费用为0元,固定推销及管理费用6000元。

用完全成本法与变动成本法来编制损益表。

长城公司收益表(完全成本法)

长城公司收益表(变动成本法)。

管理会计案例分析

管理会计:

一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经

理。这些经理在销售及生产的决策上都扮演很重要的角色。以下是一种

大量生产的化学品的资料:

原材料及其他变动成本

60元/千克

固定制造费用每月

900000元

售价

100元/千克

10月份报告的销售量比9月份多出14000千克。因此,产品经理预料

案例四、罗斯公司是一家游艇专卖店,共分以下四个部门,每个部 门是一个利润中心并由一位经理负责。

销售部门:担任四个主要生产商的代理,销售各款新的包括从小型 号到大型号的游艇。

租赁部门:按日租、周租或月租出租游艇给个人及企事业单位。该 部门所出租游艇的型号与销售部门的一样。

二手部门:销售二手游艇,其货源是销售部门从以旧换新交易中回 收的游艇,或租赁部门转来已使用多年的游艇。从销售部门取得的游艇 的转让价格定为以旧换新交易中所指定的价值,从租赁部门取得的游艇 则为该资产按直线法及6年起计算折旧后的净值。

本地社区(3 600*25%) 900

贡献边际总计

11 204元

减:固定成本(4 500+ 2 600) 7 100

利润

4 104元

(2)汽油销售保本量

总固定成本

7 100元

减:本地社区货品销售贡献边际 900

销售汽油需弥补的固定成本

6 200元

汽油单位贡献边际=(8 064 +2 240)/16 000=0.644(元/升)

分别用完全成本法和变动成本法列出了利润表)

2、解释100000元的利润减少和经理预期560000元的增加之间660000

元的差别。

本量利分析 案例二、在一个小镇中有一个加油站,油站内设有一所卖报纸和杂 货的商店,该商店在本地社区的销售每周达到3600元。除此之外,外地 顾客在路过加油的时候也会光顾这商店。 经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的 货品上。在汽油销售量波动时,这比率仍维持不变。本地社区的销售与 汽油的销售是独立的。 汽油的贡献边际率是18%,而货品的贡献边际率是25%。现行的汽 油销售价是每升2.8元,而每周的销售量是16000升。

成本管理会计变动成本法案例分析

成本管理会计变动成本法案例分析第一题:变动成本计算案例(一) 资料某冰箱厂连续两年亏损,厂长召集有关部门的负责人开会研究扭亏为盈的办法。

会议有关纪要如下:厂长:我厂去年亏损500万元,比前年还糟。

银行对于年续三年亏损的企业将停止贷款,如果今年不扭亏为盈,企业将被迫停产。

销售处长:问题的关键是我们每台冰箱以1600元价格出售,而每台冰箱的成本是1700元。

如果提高售价,面临竞争,冰箱就卖不出去,其出路就是想办法降低成本,否则销售越多,亏损越大。

生产厂长:我不同意。

每台冰箱的制造成本只有1450元,我厂的设备和产品工艺是国内最先进的,技术力量强,熟练工人多,控制物耗成本的经验得到行业学会的认可。

问题在于生产线的设计能力是年产10万台,目前因为销路打不开,去年只生产4万台,所销售的5万台中,含有1万台是前年生产的。

厂长:成本到底是怎么回事,财务处长:每台冰箱的变动成本是1050元,全厂固定制造费用总额是1600万元,销售和管理费用总额是1250万元。

我建议,生产部门满负荷生产,通过提高产量来降低单位产品负担的固定制造费用。

这样,即使不提价、不扩大销售也能使企业扭亏为盈,度过危机。

为了减少风险,今年应追加50万元来改进产品质量,这笔费用计入固定制造费用;追加50万元作广告宣传;追加100万元作职工销售奖励。

试问:(1)去年亏损的500万元是怎样计算出来的,(2)如果采纳财务处长的意见,今年能盈利多少,请你对该意见谈谈自己的看法。

situation, fully understand the intention of the leadership, to ensure the output, quality, and constantly improve the quality of manuscript. A manuscript quality appraisal system, the implementation of quantitative assessment, each quarter the comparison of office draft manuscript quality. Establish a reward system to reward the outstanding manuscript selection out, the wrong investigated persons 第二题:变动成本计算法案例2003年某公司财务处长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交经理室。

变动成本法案例解析

变动成本法案例解析变动成本法是一种用于管理会计和成本控制的工具,通过分析不同变动水平下的成本变化,帮助企业做出决策。

本文将以一个实际案例来解析变动成本法的应用和作用。

案例:某制造业企业正在考虑采购一台新机器,用于生产一种新产品。

该机器的价格为100,000元,预计使用寿命为5年,每年使用小时数为2,000小时。

根据专业技术人员的估计,使用这台机器每年可以生产5,000个产品。

每个产品的成本包括直接材料成本、直接人工成本和制造费用,为100元。

销售价格为每个产品200元。

企业目前的固定成本为每年50,000元。

基于以上数据,我们可以进行如下的计算和分析,以评估采购新机器的经济效益。

1. 计算每个产品的变动成本:在这个案例中,每个产品的变动成本为:直接材料成本 + 直接人工成本 + 制造费用 = 100元。

2. 计算销售额和变动成本之间的差额:销售额 = 销售价格× 预计销售数量 = 200元× 5,000个 =1,000,000元。

变动成本 = 变动成本× 预计销售数量 = 100元× 5,000个 =500,000元。

差额 = 销售额 - 变动成本 = 1,000,000元 - 500,000元 = 500,000元。

3. 计算每年的可变成本:每年的可变成本为:每个产品的变动成本× 预计销售数量 = 100元× 5,000个 = 500,000元。

4. 计算每年的固定成本:每年的固定成本为:固定成本 = 50,000元。

5. 计算每年的总成本:每年的总成本为:每年的固定成本 + 每年的可变成本 = 50,000元 + 500,000元 = 550,000元。

通过对上述计算和分析的数据,我们可以揭示出以下几点观点和理解:观点1:从变动成本法的角度看,企业在采购新机器后,每年的总成本为550,000元。

这意味着企业需要在一年中销售超过550,000元的产品,才能覆盖所有成本并实现利润。

成本形态分析与变动成本法案例分析

组员:

胡慧

成本性态分析与变动 成本法 案例6

卢媛媛 韦 杰 文 蒋志杰

彭岳宜

刘诗韵

制作:胡慧 卢媛媛

Ⅰ降低变动成本, 提高边际贡献 Ⅱ考虑将过剩劳动力 转移,开发新型产品 种类,例如新式、节 能家电;出租部分设 备或者厂房。

小组 建议

谢谢 观赏

THE END

(1)

去年亏损的500万元是怎样计算出来的? (1600-1450)×50000-125000000=﹣500(万元)

(2) 如果采纳财务处长的意见,今年能盈利 多少?元

金额 项目 销售收入(5*1600) 减:已售产品生产成本 期初存货成本 本期生产成本(10*1050+1650/10) 可供销售商品成本 减:期末存货成本 (5*1050+5*1650/10) 销售成本 销售毛利 12150 12150 6075 6075 1925 8000

减:销售及管理费用

税前利润

1400

525

采纳财务处长的建议,今年能够盈利525万元。

案例分析:

将部分固定性制 造费用计入存货 递延至以后各期 财务部长 提高生产量 降低产品分摊的 固定性制造费用

降低本期销售成 本,提高利润

降低单位产品成本

在本案例中,不提高价格、不扩大销售,仅仅是产量 增加就使利润增加了(525+500=)1025万元。可是按照经济 学原理,产品只有在市场交易后,其价值才能得以实现, 企业也就才能获得利润,本例中,销售规模不变,仅仅是 产量提高到10万件,利润差额就有1025万元,也就是说, 生产过程产生利润。

管理会计案例分析

管理会计案例分析第三章变动成本法案例一:一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经理。

这些经理在销售及生产的决策上都扮演很重要的角色。

以下是一种大量生产的化学品的资料:原材料及其他变动成本60元/千克固定制造费用每月900000元售价100元/千克10月份报告的销售量比9月份多出14000千克。

因此,产品经理预料10月份的利润会比9月份的多,他估计会增长560000元。

但将9月份和10月份的财务结果互相比较,该产品10月份的利润竟然由9月份的340000元下降了100000元,只有240000元。

产品经理被这些差别困扰着,所有他找你帮忙。

经过详细的研究后,你发现该公司采用完全成本计算系统:把固定制造费用根据生产数量每月按30000kg 来分摊。

所有分摊过低或过高的固定制造费用会在当月的损益表上调整。

9月份的期初存货为10000kg,生产为34000kg,而销售为22000kg。

10月份的期末存货为12000kg。

要求:1、把该产品9月份及10月份的生产、销售及存货量列示出来。

然后利用这些数字计算出题中所示的9月份和10月份利润。

(提示分别用完全成本法和变动成本法列出了利润表)2、解释100000元的利润减少和经理预期560000元的增加之间660000元的差别。

本量利分析案例二、在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3600元。

除此之外,外地顾客在路过加油的时候也会光顾这商店。

经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。

在汽油销售量波动时,这比率仍维持不变。

本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。

现行的汽油销售价是每升元,而每周的销售量是16000升。

场地每周的固定成本是4500元,而每周工人薪金是固定的2600元。

经理非常关心将来的生意额。

因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素。

管理会计案例分析

管理会计案例分析第三章变动成本法案例一:一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经理;这些经理在销售及生产的决策上都扮演很重要的角色;以下是一种大量生产的化学品的资料:原材料及其他变动成本 60元/千克固定制造费用每月 900000元售价 100元/千克10月份报告的销售量比9月份多出14000千克;因此,产品经理预料10月份的利润会比9月份的多,他估计会增长560000元;但将9月份和10月份的财务结果互相比较,该产品10月份的利润竟然由9月份的340000元下降了100000元,只有240000元;产品经理被这些差别困扰着,所有他找你帮忙;经过详细的研究后,你发现该公司采用完全成本计算系统:把固定制造费用根据生产数量每月按30000kg来分摊;所有分摊过低或过高的固定制造费用会在当月的损益表上调整;9月份的期初存货为10000kg,生产为34000kg,而销售为22000kg;10月份的期末存货为12000kg;要求:1、把该产品9月份及10月份的生产、销售及存货量列示出来;然后利用这些数字计算出题中所示的9月份和10月份利润;提示分别用完全成本法和变动成本法列出了利润表2、解释100000元的利润减少和经理预期560000元的增加之间660000元的差别;本量利分析案例二、在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3600元;除此之外,外地顾客在路过加油的时候也会光顾这商店;经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上;在汽油销售量波动时,这比率仍维持不变;本地社区的销售与汽油的销售是独立的;汽油的贡献边际率是18%,而货品的贡献边际率是25%;现行的汽油销售价是每升元,而每周的销售量是16000升;场地每周的固定成本是4500元,而每周工人薪金是固定的2600元;经理非常关心将来的生意额;因为一个近期的公路发展计划将会夺去油站的生意,而汽油销售量是利润最敏感的因素;要求:1、计算1现行每周的利润,不考虑所得税提示:贡献边际-固定成本=利润2汽油销售的保本量3如果汽油销售跌到8000升,会有多少利润损失2、如果由于公路发展,汽油销售跌到8000升,但又想保持在1部分的利润水平,假设成本没有改变,那么每升的汽油售价应该是多少3、根据1、2的回答,以及案例中的资料,对加油站的前景提出建议;短期决策案例三、格兰有限公司是一家制造高档电话机的公司,其产品主要在美国出售;公司的营业经理最近收到一家意大利连锁店的邀请,提交一个为该连锁店制造2000台高档电话机的报价;格兰公司将在其有空闲生产能力时段进行这张订单的生产,且不会影响其正常的运作;然而,如果要取得这张订单,所提交的报价必须是很低的;格兰公司电话机的标准成本和其他资料列示如下:每台电话机的标准成本:原材料:零部件A 元零部件B 元零部件C 元包装元元直接人工:2小时,每小时20元元组长人工:直接人工的10% 元间接费用:折旧元其他一般固定制造费用元总成本元毛利:成本的20% 元每台售价元关于原材料的其他资料如下:1目前存货中还有至少2000件零部件A,但格兰的其他产品已不再使用零部件A了,而该零部件业务其他用途;2零部件B是公司常用的,预计其价格在下年维持不变;3零部件C公司大量使用,但短期内将被一种新的零部件取代;那时在库的大量存货可按每件4元出售;新零部件的外购成本为每件12元;这张订单并不需要公司的常规包装,但运往意大利的特别包装需花费20000元,船运费用是24000元;这张订单所需耗用的直接人工成本在公司有空闲生产能力时段一般按正常工资率照常支付;如果订单落实,要完成必需的维修工作便需支付超时工资28000元;影响折旧的因素为时间而不是使用量;此外,这张订单直接引起的额外间接费用为6000元;要求:1、计算格兰公司就制造2000台高档电话机的订单的最低报价,而这报价又不会使格兰亏本;提示:相关成本2、你提议的报价是多少请列出原因;讨论接受这张订单前除财务因素外,还应考虑的其他因素;案例四、罗斯公司是一家游艇专卖店,共分以下四个部门,每个部门是一个利润中心并由一位经理负责;销售部门:担任四个主要生产商的代理,销售各款新的包括从小型号到大型号的游艇;租赁部门:按日租、周租或月租出租游艇给个人及企事业单位;该部门所出租游艇的型号与销售部门的一样;二手部门:销售二手游艇,其货源是销售部门从以旧换新交易中回收的游艇,或租赁部门转来已使用多年的游艇;从销售部门取得的游艇的转让价格定为以旧换新交易中所指定的价值,从租赁部门取得的游艇则为该资产按直线法及6年起计算折旧后的净值;维修部门:负责的工作包括维修客户带来的游艇;销售部门及二手部门的售后服务和保养工作;维修租赁部门出租的游艇;维修二手部门准备出售的游艇;维修部门按小时统一收费,所收取的费用除支付成本外,还为维修部门赚取一定的利润;公司每月为各部门的经理进行一次绩效评估,主要评估每一个利润中心的销售利润,而每年的奖金大部分也取决于这些评估;销售及二手部门的薪金按月薪加销售佣金计算;平均来说,薪金及佣金各占一半;要求:1、给罗斯公司董事会编写一份报告,评述公司在现行的管理机制下可能存在的有关内部转让价格的问题;2、就你所指出的问题,提出一些可减少这些问题而应采用的转让价格原则,并列出理由;案例一存货量kg列示:九月十月期初存货 10 000 22 000本期生产 34 000 26 00048 000-22 00044 000 48 00012 000+36 000本期销售 22 000 36 00022 000+14 000期末存货 22 000 12 000固定制造费用分配率=900 000÷30 000=30元/kg单位完全成本=60+30=90元/kg售价是100元/kg损益表完全成本法九月十月销售收入: 2 200 000 3 600 000销售成本期初存货: 900 000 1 980 000本期生产: 3 060 000 2 340 000减:期末存货:销售成本: 1 980 000 3 240 000调整前利润: 220 000 360 000调整产量差异+120 000 -120 000利润其中:九月份多分固定制造费用=34 000-30 000×30=120 000元十月份少分固定制造费用=26 000-30 000×30=-120 000元损益表变动成本法九月十月销售收入: 2 200 000 3 600 000变动成本: 1 320 00060×22 000 2 160 00060×36 000 贡献边际: 880 000 1 440 000固定制造费用:900 000 900 000利润亏损:-20000 540000以上两种方法计算的利润差异在于完全成本法的存货成本中包含了固定制造费用,而变动成本法的存货成本中不包含固定制造费用;如果期初、期末存货量发生变动,则期初、期末存货中的固定制造费用的变动就导致两种方法的利润差异;利润差异计算如下:九月份两种方法利润差异=22 000×30-10 000×30=360 000元即340 000――20 000=360 000元十月份两种方法利润差异=12 000×30-22 000×30=-300 000元即240 000―540 000=―300 000元如果把两个月结合来看,利润变动共计660 000元360 000+300 000,这反映了100 000元的利润减少和经理预期560 000元的增加之间660 000元的差别;案例二分析:1.1现行每周的利润汽油销售收入16 000 44 800元货品销售收入:关联44 80020% 8 960本地社区 3 600收入总计 57 360元贡献边际:汽油44 80018% 8 064元货品:关联8 96025% 2 240本地社区3 60025% 900贡献边际总计 11 204元减:固定成本4 500+ 2 600 7 100利润 4 104元2汽油销售保本量总固定成本 7 100元减:本地社区货品销售贡献边际 900销售汽油需弥补的固定成本 6 200元汽油单位贡献边际=8 064 +2 240/16 000=元/升汽油销售保本量=固定成本/单位贡献边际=6 200/0..644=9 627升3销售8 000升时的利润损失汽油销售收入8 000 22 400元货品销售收入:关联22 40020% 4 480本地社区 3 600收入总计 30 480元贡献边际:汽油22 40018% 4 032元货品:关联 4 48025% 1120本地社区 3 60025% 900贡献边际总计 6 052元减:固定成本 7 100利润损失 1 048元2.如果由于公路发展,汽油销售跌到8 000升,但要维持每周4 104元的利润水平不变,汽油和关联货品销售所需的贡献边际必须是:8 064+ 2 240=10 304元由于汽油价格要发生变动,而其单位变动成本保持不变,故汽油的单位贡献边际和贡献边际率就会发生变动,因而,不能根据其原贡献边际率来计算价格;但可以根据现行资料,计算每升汽油的变动成本;因汽油现行贡献边际率是18%,则其变动成本率为82%1-18%单位变动成本=现行价格变动成本率=82%=元/升汽油价格发生变动时,每升汽油变动成本元是保持不变的;设汽油新价格为x,则关联货品销售收入为20%8000x=1 600x则有如下等式:8000x-8 000+25%1 600x=10 304则x=元即新售价大约为每升元时可维持原利润不变;3.在资料中已知汽油销售量对利润是很敏感的;根据现在的状况,加油站不能承受大幅度销售量的减少;现时加油站的销售量为16 000升,保本量是9 627升,安全边际率是40%,故目前经营还是很安全的;但如果销售量减少到8 000升,将会是一个灾难,会发生亏损;因此,企业一定要尽可能采取措施来保持顾客量,使其不能减少;企业可以提高价格来维持利润水平,但是这样可能会让事情变得更坏;大幅度提高价格至每升元才可维持利润不变;但由于汽油销售对价格是敏感的,提价会使销售减少;此外,在上述计算中,假没汽油的变动成本可以维持不变,与其他关联销售的关系也不变;这意味着如果价格上升,顾客会花费等额比例在关联货品上;但实际上,相反的情况可能会出现;如果公路发展会有如问题1、2的影响,则应考虑立即制定应变计划;。

3.案例分析—变动成本计算

案例分析——变动成本计算 变动成本计算 案例分析

参考答案: 参考答案: 销售收入500 2500=1250000( 500× (1)销售收入500×2500=1250000(元) 减:变动生产成本500×1000=500000(元) 变动生产成本500×1000=500000( 500 边际贡献:750000元 边际贡献:750000元 800000元 减:固定性制造费用 800000元 250000元 固定销售及管理费用 250000元 300000元 利润 -300000元 (2)销售收入1250000元 销售收入1250000元 1250000 销售产品成本:900000元 减:销售产品成本:900000元 本期生产成本1000000 800000=1800000( 1000000+ 本期生产成本1000000+800000=1800000(元) 存货成本:900000元 存货成本:900000元 250000元 减:固定销售及管理费用 250000元 税前利润 100000元 100000元 总会计师的建议对申请短期借款有用,但不是长久之计。 总会计师的建议对申请短期借款有用,但不是长久之计。 两位经理的意见都只是从对方部门找原因, (3)两位经理的意见都只是从对方部门找原因,真正可行的办 法是既要降低生产成本,又要加大销售力度。 法是既要降低生产成本,又要加大销售力度。

管理会计学

郑州航院会计学系 王留根

案例分析——变动成本计算 变动成本计算 案例分析

案例一、资料:光明公司专门生产A型车体,原设计能力为每年1000台 案例一、资料:光明公司专门生产A型车体,原设计能力为每年1000台,但由于 1000 市场竞争剧烈,过去两年,每年只能生产和销售500 500台 市场售价为每台2500 2500元 市场竞争剧烈,过去两年,每年只能生产和销售500台,市场售价为每台2500元。而 该公司的单位产品成本为2600 2600元 其详细资料如下: 1000元 该公司的单位产品成本为2600元,其详细资料如下: 单位变动生产成本 1000元 800000元 250000元 固定性制造费用 800000元 固定销售及管理费用 250000元 该公司总经理特为此召集各部门经理开会。 该公司总经理特为此召集各部门经理开会。首先总经理说明该公司已连续两年 亏损,去年亏损300000 300000元 若今年不能扭亏,银行将不再贷款,公司势必要停产。 亏损,去年亏损300000元,若今年不能扭亏,银行将不再贷款,公司势必要停产。 销售经理说,问题的关键在于每台制造成本太高, 2600元 销售经理说,问题的关键在于每台制造成本太高,为2600元,但由于竞争的关 我们不能提高售价,只能按促销,出路只有请生产部门想方设法降低成本。 系,我们不能提高售价,只能按促销,出路只有请生产部门想方设法降低成本。 生产经理说,问题的关键在于设计能力只用了一半,如能充分利用生产能力, 生产经理说,问题的关键在于设计能力只用了一半,如能充分利用生产能力, 就可降低单位固定成本,从而降低单位成本, 就可降低单位固定成本,从而降低单位成本,对策是请销售部门提高企业的销售能 如能每年售出1000 1000台 就能扭亏为盈。 力,如能每年售出1000台,就能扭亏为盈。 总会计师说,生产经理的意见对我很有启发。 总会计师说,生产经理的意见对我很有启发。目前我们编制收益表是采用全部 成本法,因此,为我们提供了一个扭亏为盈的“捷径” 成本法,因此,为我们提供了一个扭亏为盈的“捷径”,即充分利用我们的生产能 一年生产1000 1000台 尽管市场上只能销售一半, 力,一年生产1000台,尽管市场上只能销售一半,但可将固定成本的半数转为存货 成本。这样,我们即使不增加销售量,也能使收益表扭亏为盈, 成本。这样,我们即使不增加销售量,也能使收益表扭亏为盈,因而向银行申请贷 款就没有问题了。 款就没有问题了。 要求:( :(1 根据上述资料,按变动成本法编制该公司去年的收益表, 要求:(1)根据上述资料,按变动成本法编制该公司去年的收益表,说明公司 去年是怎样亏损300000元的。 300000元的 去年是怎样亏损300000元的。 根据总会计师的建议,按全部成本法计算该公司的税前净利, (2)根据总会计师的建议,按全部成本法计算该公司的税前净利,并对此建议 作出评价。 作出评价。 2011-3-31 对生产经理和销售经理的意见作出评价。 2 (3)对生产经理和销售经理的意见作出评价。2011-3-ຫໍສະໝຸດ 1 52011-3-31 4

最新变动成本法与本量利分析相关案例及答案资料

某小镇加油站本量利分析一、资料在某小镇中有一个加油站,油站内附设一杂货商店。

该商店在本地社区的销售额每周可达1800元。

除此之外,到加油站买汽油的顾客也会光顾此商店。

油站经理估计,平均每100元花费在汽油上的车主便会花30元购买商店的商品,而且在汽油销售量波动时,这一比率仍维持不变。

该商店在本地社区的销售与出售给车主的部分是相互独立的。

现已知汽油的边际贡献率为18%,商品的边际贡献率为25%;现行汽油销售价格为0.6元每公升,每周预计汽油销售量为16000公升;场地每周的固定成本是1200元,每周员工薪金固定为800元。

油站经理非常关心将来的销售额,因为近期某项公路发展计划可能会夺去油站的生意,而汽油销售是利润最为敏感的因素。

二、要求:1.计算现行每周利润;8982.以公升为单位,计算汽油销售的保本点;101313.如果汽油销售量减至8000公升,会有多少利润?-3264.由于公路发展,汽油销售量减至8000公升,但又想保持第1项计算得出的每周现行利润,假设成本不变,此时每公升汽油的售价应为多少?0.74答案:2.汽油销售保本点的计算:计算时可剔除本地社区商品销售的影响,即以固定成本总额减除本地社区商品销售的边际贡献后的差额作为汽油销售引起固定成本支出部分。

每公升平均边际贡献=(1728+720)/16000公升=0.153元/公升保本点销售量=(2000-450)/0.153元每公升=10131公升E=1674-1200+800=-3264.销量减至8000公升,维持原有利润水平的汽油售价要维持原有水平,汽油及关联销售所需边际贡献为:1728+720=2448元汽油cmR=18% 变动成本率=1-18%=82%变动成本=0.6*82%=0.492元/公升销售量8000公升,变动成本总额=0.492*8000=3936元设调整后汽油价格p元/公升,则关联销售为:(8000p-3936)+25%*0.3*8000*p=2448P=0.7423元/公升案例甲企业只生产和销售一种产品,单价36元,产销可保持平衡。