最新销售百分比法例题(5)

百分比口试题

百分比口试题一、简单百分比计算(计算器不得使用)1. 将十进制数转换为百分数:a) 0.25b) 0.752. 将分数转换为百分数:a) 3/4b) 2/53. 将百分数转换为十进制数:a) 60%b) 15%4. 将百分数转换为分数:a) 30%b) 75%二、增加和减少百分比1. 增加百分比:某商品原价为$100,现在打9折,请计算其现价和折扣金额。

2. 减少百分比:某物品原价为$500,现在降价20%,请计算其现价和降价金额。

三、百分数的计算1. 百分数增长:某公司去年的销售额为1000万美元,今年增长了25%,请计算今年的销售额。

2. 百分数降低:某公司去年的利润为500万美元,今年下降了10%,请计算今年的利润。

四、应用题某城市总人口为100万人,男性人口占总人口的60%。

请计算该城市男性人口的数量。

五、解决问题1. 某班级共有50名学生,其中男生占总人数的40%。

请问该班级男生人数和女生人数分别是多少?2. 某店铺原价出售商品,若降价20%,仍能获得10%的利润。

请问成本价是原价的百分之多少?六、研究题1. 用干燥剂降低湿度的效果:研究了两种不同干燥剂对湿度的降低效果。

实验结果表明,干燥剂A使湿度下降了40%,而干燥剂B只使湿度下降了20%。

请问两种干燥剂的相对效果如何比较?2. 投资回报率比较:假设你有两个投资项目,投资A的回报率为15%,而投资B的回报率为12%。

请计算出两个投资项目的回报率的相对差值。

七、推理题1. 在某次投票中,甲候选人得到了2500票,乙候选人得到了总票数的60%,丙候选人得到了2000票。

请计算总票数,并问谁赢得了选举?文章结束。

销售百分比法

6

例题

• 某公司2010年实现销售额300 000元,销售 净利率为10%,并按净利润的60%发放股利 ,假定该公司的固定资产利用能力已经饱 和。2010年底的简略式资产负债表如图所 示。

1

销售百分比法的基本假设

① 在一定的销售量范围内,财务报表中的非敏 感项目的数额保持不变

② 财务报表中的敏感项目与销售收入之间的百 分比保持不变

③ 产品销售价格固定

④ 税率不变

⑤ 企业的利润分配政策不变

• 敏感项目:通过历史资料判断随销售变动而 变动的资产和负债项目,这类项目可称之为 敏感项目。

2

10

答案

• 选择:A • 外部资金需求量=增加的资产-增加

的负债-增加的留存收益 • 外部资金需求量=1500×30%-

800×30%-35=175(万元)

11

练习题

• 某公司2009年销售收入为1000 000元, 销售净利率为10%,现企业还有剩余生 产能力,即增加销售收入,不需要进 行固定资产方面的投资,如果2010年 企业的销售收入提高到1200 000元,且 销售净利率扔保持上年的水平,年末 股利率为60%,为保证2010年的生产经 营,请问企业需要筹集多少资金?

销售百分比法的基本步骤

① 划分敏感项目与非敏感项目 ② 计算敏感项目的销售百分比 ③ 编制预计资产负债表 ④ 预算资本需要量 ⑤ 预算留用利润额 ⑥ 预算外部筹资量

3

计算公式

பைடு நூலகம்

需要追加的外部筹资额

S

销售百分比法

思考:资产的增加额是否就是资金的需要量呢?

资金的需求量=(预计资产合计-基期资产合 计)-(预计负债合计-基期负债合计) =增加的资产-增加的负债 增加的资产=A/S1(ΔS) 增加的负债=B/S1(ΔS) A:随销售变化的资产 B:随销售变化的负债 S1:基期的销售额 ΔS:增长的销售额

1

1

光华公司20×2年12月31日的简要资产负债表如表5-1所 示。假定光华公司20×2年销售额10000万元,销售净利率 10%,利润留存率40%。20×3年销售预计增长20%,公 司有足够的生产能力,无需追加固定资产投资。

下表

光华公司资产负债表(20×2年12月31日)

单位:万元

资产 货币资金 应收账款 存货 固定资产 合计

销售百分比法的计算公式为: 对外筹资需要量=

A B (S ) (S ) EP( S2 ) S1 S1

销售增长率

流动资产增长率为20% 2009年末的流动资产=1000+3000+6000=10000(万元) 2010年流动资产增加额=10000×20%=2000(万元) 流动负债增长率为20% 2009年末的流动负债=1000+2000=3000(万元) 2010年流动负债增加额=3000×20%=600(万元)

假设某公司下一年预计的销售收入4000万元, 计划销售净利率为4.5%,由于需要扩大生产 规模,公司不支付股利。

销售百分比法的计算公式为:

对外筹资需要量=

A B (S ) (S ) EP( S2 ) S1 S1

S ( A B) PE ( S2 ) 或对外筹资需要量= S1

式中,A为随销售变化的资产(变动资产);B为随销售变化 的负债(变动负债);S1为基期销售额;S2为预测期 销售额;△S为销售的变动额; P为销售净利率;E A 为留存收益比率; S 为变动资产占基期销售额的百 B 分比;S 为变动负债占基销售额的百分比。

【财务管理课件】筹资管理—筹资规模管理—预测资金需求量(销售百分比法)

公式总结

公式总结

外部融资需求= 新增销售额×(敏感性资产占销售额的百分比-敏感性负债占销售额的百分比) -预计销售额×计划销售净利率×留存收益率

THANKS

Mission 1.随销售额同比例变化的资产——敏感资产

定义

现金、应收账款、存货等流动性资产。 2.随销售额同比例变化的负债——敏感负债(经营负债)

应付账款、应付费用和其他应付款等短期债务。

【问题】销售额增加之后,如何预计敏感资产和敏感负债的增加?

【知识点】销售百分比法

根据销售百分比预测

敏感资产增加=销售额增加×敏感资产销售百分比 敏感负债增加=销售额增加×敏感负债销售百分比

要求: 1.计算20×8年流动资产的增加额; 2.计算20×8年流动负债的增加额; 3.计算20×8的留存收益的增加额; 4.预测20×8需要外部筹集的资金量。

经典例题

1.计算20×8年流动资产的增加额。 根据销售百分比法预测

敏感资产销售百分比=(1 000+3 000+6 000)/20 000 =50%

20×8年流动资产的增加额=20 000 ×20% × 50%=2 000(万元)

经典例题

2.计算20×8年流动负债的增加额:

敏感负债销售百分比=(1 000+2 000)/20 000=15% 20×8年流动负债的增加额=20 000 ×20% × 15%=600(万元)

经典例题

3.计算20×8的留存收益的增加额:

【知识点】销售百分比法

资产的资金占用=资产总额 需要增加的资金=资产增加-敏感负债增加 外部融资需求量=资产增加-敏感负债增加-留存收益增加

【知识点】销售百分比法

经典例题

已知:某公司20×7年销售收入为20 000万元。

百分数计算应用题

百分数计算应用题在日常生活和工作中,我们经常会遇到一些需要进行百分数计算的问题。

了解和掌握百分数的计算方法,对我们解决实际问题非常有帮助。

本文将通过一些实际应用题,帮助读者更好地理解和应用百分数计算。

应用题一:打折优惠某商场正在举办一次打折促销活动,某商品原价为300元,现在打7折出售。

请计算出促销价,并计算节省了多少钱。

解答:打7折意味着原价的70%。

因此,促销价为300元 × 70% = 210元。

节省的钱为300元 - 210元 = 90元。

应用题二:增长率计算某公司去年的销售额为150万,今年的销售额为180万。

请计算该公司销售额的增长率,并表示为百分数形式。

解答:增长额为180万 - 150万 = 30万。

增长率为增长额除以去年销售额,即30万 / 150万 = 0.2。

将增长率转化为百分数,即0.2 × 100% = 20%。

因此,该公司的销售额增长率为20%。

应用题三:利息计算某人将10000元存入银行,存款年利率为3%。

请计算存款1年后的本息总额。

解答:按照年利率3%,存款1年后的利息为10000元 × 3% = 300元。

因此,存款1年后的本息总额为10000元 + 300元 = 10300元。

应用题四:人口比例计算某城市的人口为120万,其中男性人口占总人口的40%。

请计算该城市男性人口的数量。

解答:男性人口占总人口的40%,即120万 × 40% = 48万。

因此,该城市男性人口的数量为48万。

应用题五:考试成绩排名小明所在班级共有50名学生,他的考试分数在全班中排名第15位。

请计算小明的考试百分比排名。

解答:小明的考试分数在全班中排名第15位,即等级百分位数为15/50 × 100% = 30%。

因此,小明的考试百分比排名为30%。

通过以上几个实际应用题的解答,我们可以看到百分数计算在不同场景中的广泛应用。

掌握好百分数的计算方法,对我们日常生活和工作中的问题解决都有很大帮助。

营业收入百分比法例题

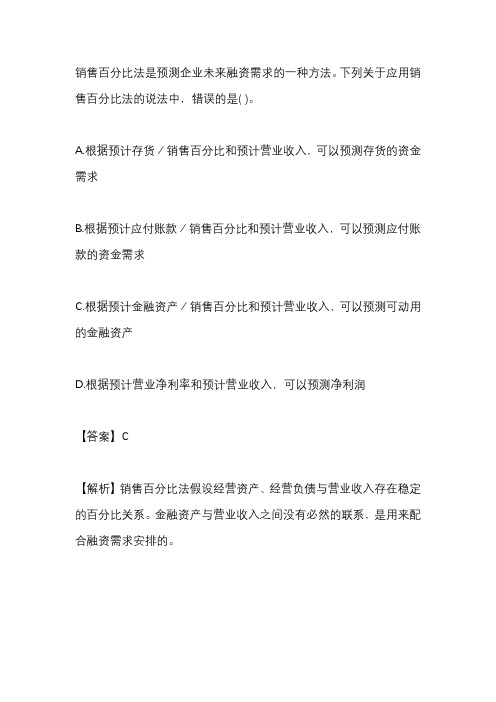

销售百分比法是预测企业未来融资需求的一种方法。

下列关于应用销售百分比法的说法中,错误的是( )。

A.根据预计存货∕销售百分比和预计营业收入,可以预测存货的资金需求

B.根据预计应付账款∕销售百分比和预计营业收入,可以预测应付账款的资金需求

C.根据预计金融资产∕销售百分比和预计营业收入,可以预测可动用的金融资产

D.根据预计营业净利率和预计营业收入,可以预测净利润

【答案】C

【解析】销售百分比法假设经营资产、经营负债与营业收入存在稳定的百分比关系。

金融资产与营业收入之间没有必然的联系,是用来配合融资需求安排的。

销售百分比法

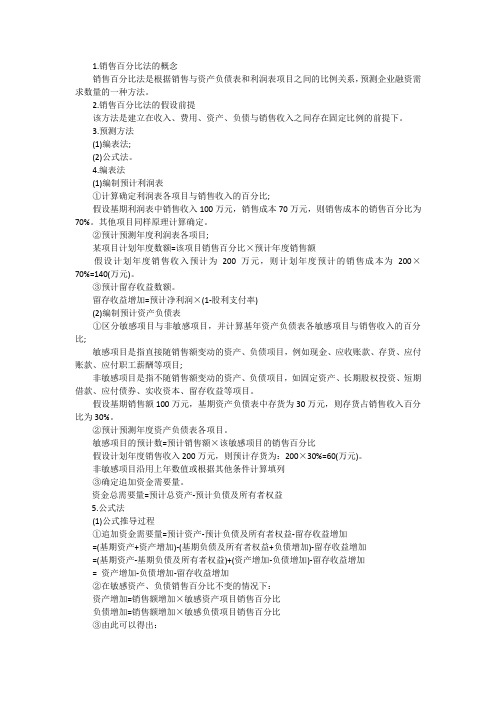

1.销售百分比法的概念销售百分比法是根据销售与资产负债表和利润表项目之间的比例关系,预测企业融资需求数量的一种方法。

2.销售百分比法的假设前提该方法是建立在收入、费用、资产、负债与销售收入之间存在固定比例的前提下。

3.预测方法(1)编表法;(2)公式法。

4.编表法(1)编制预计利润表①计算确定利润表各项目与销售收入的百分比;假设基期利润表中销售收入100万元,销售成本70万元,则销售成本的销售百分比为70%。

其他项目同样原理计算确定。

②预计预测年度利润表各项目;某项目计划年度数额=该项目销售百分比×预计年度销售额假设计划年度销售收入预计为200万元,则计划年度预计的销售成本为200×70%=140(万元)。

③预计留存收益数额。

留存收益增加=预计净利润×(1-股利支付率)(2)编制预计资产负债表①区分敏感项目与非敏感项目,并计算基年资产负债表各敏感项目与销售收入的百分比;敏感项目是指直接随销售额变动的资产、负债项目,例如现金、应收账款、存货、应付账款、应付职工薪酬等项目;非敏感项目是指不随销售额变动的资产、负债项目,如固定资产、长期股权投资、短期借款、应付债券、实收资本、留存收益等项目。

假设基期销售额100万元,基期资产负债表中存货为30万元,则存货占销售收入百分比为30%。

②预计预测年度资产负债表各项目。

敏感项目的预计数=预计销售额×该敏感项目的销售百分比假设计划年度销售收入200万元,则预计存货为:200×30%=60(万元)。

非敏感项目沿用上年数值或根据其他条件计算填列③确定追加资金需要量。

资金总需要量=预计总资产-预计负债及所有者权益5.公式法(1)公式推导过程①追加资金需要量=预计资产-预计负债及所有者权益-留存收益增加=(基期资产+资产增加)-(基期负债及所有者权益+负债增加)-留存收益增加=(基期资产-基期负债及所有者权益)+(资产增加-负债增加)-留存收益增加= 资产增加-负债增加-留存收益增加②在敏感资产、负债销售百分比不变的情况下:资产增加=销售额增加×敏感资产项目销售百分比负债增加=销售额增加×敏感负债项目销售百分比③由此可以得出:追加资金需要量=销售额增加×敏感资产项目销售百分比-销售额增加×敏感负债项目销售百分比-留存收益增加④整理后得出:追加资金需要量=(敏感资产项目销售百分比-敏感负债项目销售百分比)×销售额增加-留存收益增加。

百分数应用题练习题

百分数应用题练习题在数学学习中,百分数是一个重要的概念,它在日常生活中也经常被使用,比如在计算折扣、利率、税率等方面。

为了帮助学生更好地掌握百分数的应用,以下是一些练习题,通过这些题目,学生可以加深对百分数概念的理解,并提高解决实际问题的能力。

练习题1:折扣计算一家商店正在举行促销活动,所有商品打8折出售。

如果一件商品原价为500元,那么打折后的价格是多少?练习题2:利率计算小明将1000元存入银行,银行的年利率为5%。

一年后,小明的存款总额是多少?练习题3:税率计算小华的月收入为8000元,个人所得税的税率为10%。

请计算小华需要缴纳的个人所得税金额。

练习题4:增长计算某工厂去年的产量为1000吨,今年比去年增长了20%。

请问今年的产量是多少吨?练习题5:减少计算小李购买了一辆价值20000元的汽车,一年后汽车的价值减少了15%。

请问这辆汽车现在的价值是多少?练习题6:比较价格超市A的苹果每公斤售价为10元,超市B的苹果打9折出售,即每公斤9元。

如果小王需要购买5公斤苹果,他在哪家超市购买更划算?练习题7:投资回报小张投资了5000元到一个项目,该项目预计年回报率为8%。

两年后,小张的投资回报总额是多少?练习题8:成本计算一家服装店的一件衣服成本为100元,标价为150元。

如果服装店希望获得50%的利润,那么这件衣服的售价应该是多少?练习题9:税率调整如果小华的月收入增加到10000元,税率调整为15%,那么小华需要缴纳的个人所得税金额是多少?练习题10:综合应用某公司去年的销售额为1000万元,今年预计销售额增长10%,同时公司决定将利润的10%用于慈善捐赠。

如果去年的利润率为10%,那么今年公司预计的慈善捐赠金额是多少?通过解答这些练习题,学生可以更深入地理解百分数在不同情境下的应用,并提高自己的计算能力。

在解答时,学生应该注意审题,理解题目中的各个条件,然后逐步计算出答案。

同时,鼓励学生在解题过程中使用不同的方法,以培养他们的逻辑思维和创新能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

留存收益

4

4

所有者权益合计

59

59

追加筹资额

11

负债与所有者权益合计

139.5

156.875

内部筹资额=9.375×0.6=5.625

需要追加的外部筹资额=11-5.625=5.375

预计销售增长率为25%,企业固定资产闲置率为40%,股利分配率为40%。

预计利润表

项目

基期数额

预测期数额

销售收入

200

250

减:销售成本

150

187.5

销售费用

10

12.5

销售利润

40

50

减:管理费用

25

31.25财务费用5 Nhomakorabea6.25

利润总额

10

12.5

减:所得税

2.5

3.125

净利润

7.5

9.375

预计资产负债表

项目

基期数额

预测期数额

资产:

现金

2.5

3.125

应收账款

25

31.25

存货

40

50

预付费用

2

2.5

固定资产净值

70

70

资产合计

139.5

156.875

负债:

应付票据

10

10

应付账款

22.5

28.125

应付费用

3

3.75

长期负债

45

45

负债合计

80.5

86.875

所有者权益:

实收资本

55