利润敏感性分析模型--V4

复习知识点:利润敏感性分析

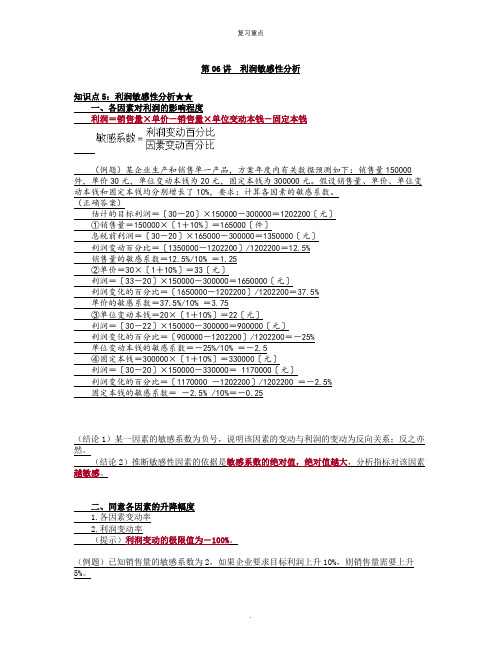

第06讲利润敏感性分析知识点5:利润敏感性分析★★一、各因素对利润的影响程度利润=销售量×单价-销售量×单位变动本钱-固定本钱(例题)某企业生产和销售单一产品,方案年度内有关数据预测如下:销售量150000件,单价30元,单位变动本钱为20元,固定本钱为300000元。

假设销售量、单价、单位变动本钱和固定本钱均分别增长了10%,要求:计算各因素的敏感系数。

(正确答案)估计的目标利润=〔30-20〕×150000-300000=1202200〔元〕①销售量=150000×〔1+10%〕=165000〔件〕息税前利润=〔30-20〕×165000-300000=1350000〔元〕利润变动百分比=〔1350000-1202200〕/1202200=12.5%销售量的敏感系数=12.5%/10% =1.25②单价=30×〔1+10%〕=33〔元〕利润=〔33-20〕×150000-300000=1650000〔元〕利润变化的百分比=〔1650000-1202200〕/1202200=37.5%单价的敏感系数=37.5%/10% =3.75③单位变动本钱=20×〔1+10%〕=22〔元〕利润=〔30-22〕×150000-300000=900000〔元〕利润变化的百分比=〔900000-1202200〕/1202200=-25%单位变动本钱的敏感系数=-25%/10% =-2.5④固定本钱=300000×〔1+10%〕=330000〔元〕利润=〔30-20〕×150000-330000= 1170000〔元〕利润变化的百分比=〔1170000 -1202200〕/1202200 =-2.5%固定本钱的敏感系数=-2.5% /10%=-0.25(结论1)某一因素的敏感系数为负号,说明该因素的变动与利润的变动为反向关系;反之亦然。

利润敏感性分析模型

变动对利润的综合影响(万元) 利润变动额 变动幅度 11800.00 39.33% 利润变动额 8000.00 21000.00 -13000.00 -5000.00 变动幅度 26.67% 70.00% -43.33% -16.67%

动对利润的影响(万元) 变动后利润 38000.00 51000.00 17000.00 25000.00

利润敏感性分析模型

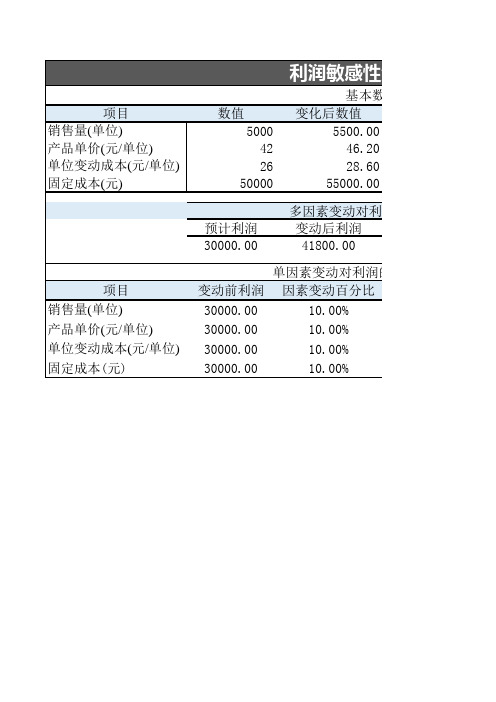

项目 销售量(单位) 产品单价(元/单位) 单位变动成本(元/单位) 固定成本(元) 数值 5000 42 26 50000 预计利润 30000.00 项目 销售量(单位) 产品单价(元/单位) 单位变动成本(元/单位) 固定成本(元) 基本数据 变化后数值 5500.00 46.20 28.60 55000.00

多因素变动对利润的综合影响(万元 变动后利润 41800.00

单因素变动对利润的影响(万元) 变动前利润 因素变动百分比 30000.00 10.00% 30000.00 10.00% 30000.00 10.00% 30000.00 10.00%

敏Hale Waihona Puke 性分析模型基本数据 变动百分比 10.00% 10.00% 10.00% 10.00% 变化百分比选择滚动条 60 60 60 60

利润敏感性分析

成本管理利润敏感性分析(一)各因素对利润的影响程度1.敏感系数的计算敏感系数=利润变动百分比/因素变动百分比【教材例8-8】某企业生产和销售单一产品,计划年度内有关数据预测如下:销售量100000件,单价30元,单位变动成本为20元,固定成本为200000元。

假设销售量、单价、单位变动成本和固定成本分别增长了10%,要求计算各因素的敏感系数。

【解析】预计的目标利润=(30-20)×100000-200000=800000(元)(1)销售量的敏感程度销售量=100000×(1+10%)=110000(件)利润=(30-20)×110000-200000=900000(元)利润变动百分比=(900000-800000)/800000=12.5%销售量的敏感系数=12.5%/10%=1.25。

【提示】对销售量进行敏感分析,实质上就是分析经营杠杆现象,利润对销售量的敏感系数其实就是经营杠杆系数。

(2)销售单价的敏感程度单价=30×(1+10%)=33(元)利润=(33-20)×100000-200000=1100000(元)利润变化的百分比=(1100000-800000)/800000=37.5%单价的敏感系数=37.5%/10%=3.75(3)单位变动成本的敏感程度单位变动成本=20×(1+10%)=22(元)利润=(30-22)×100000-200000=600000(元)利润变化百分比=(600000-800000)/800000=-25%单位变动成本的敏感系数=-25%/10%=-2.5(4)固定成本的敏感程度。

商业银行利润的敏感性分析

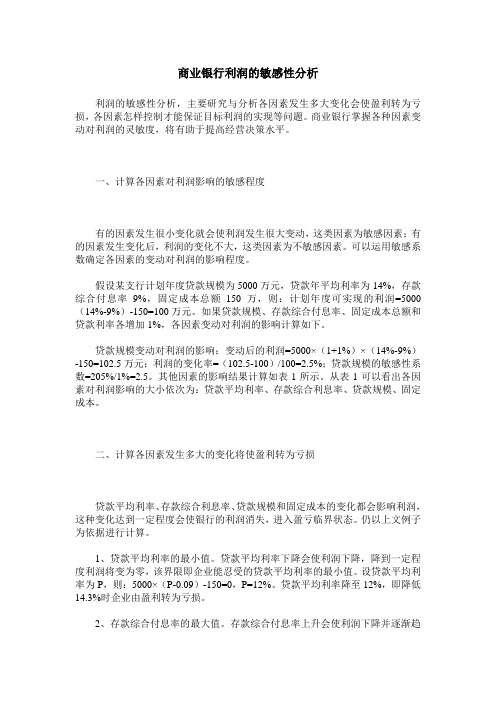

商业银行利润的敏感性分析利润的敏感性分析,主要研究与分析各因素发生多大变化会使盈利转为亏损,各因素怎样控制才能保证目标利润的实现等问题。

商业银行掌握各种因素变动对利润的灵敏度,将有助于提高经营决策水平。

一、计算各因素对利润影响的敏感程度有的因素发生很小变化就会使利润发生很大变动,这类因素为敏感因素;有的因素发生变化后,利润的变化不大,这类因素为不敏感因素。

可以运用敏感系数确定各因素的变动对利润的影响程度。

假设某支行计划年度贷款规模为5000万元,贷款年平均利率为14%,存款综合付息率9%,固定成本总额150万,则:计划年度可实现的利润=5000(14%-9%)-150=100万元。

如果贷款规模、存款综合付息率、固定成本总额和贷款利率各增加1%,各因素变动对利润的影响计算如下。

贷款规模变动对利润的影响:变动后的利润=5000×(1+1%)×(14%-9%)-150=102.5万元;利润的变化率=(102.5-100)/100=2.5%;贷款规模的敏感性系数=205%/1%=2.5。

其他因素的影响结果计算如表1所示。

从表1可以看出各因素对利润影响的大小依次为:贷款平均利率、存款综合利息率、贷款规模、固定成本。

二、计算各因素发生多大的变化将使盈利转为亏损贷款平均利率、存款综合利息率、贷款规模和固定成本的变化都会影响利润,这种变化达到一定程度会使银行的利润消失,进入盈亏临界状态。

仍以上文例子为依据进行计算。

1、贷款平均利率的最小值。

贷款平均利率下降会使利润下降,降到一定程度利润将变为零,该界限即企业能忍受的贷款平均利率的最小值。

设贷款平均利率为P,则:5000×(P-0.09)-150=0,P=12%。

贷款平均利率降至12%,即降低14.3%时企业由盈利转为亏损。

2、存款综合付息率的最大值。

存款综合付息率上升会使利润下降并逐渐趋于零,此时的存款综合付息率是银行所能承担的最大值。

Chapter6 本量利分析 IV _敏感性分析

本量利分析

量本利的敏感性分析

固定成本

利润变动率 基期固定成本 = = 基期利润 敏感系数 固定成本变动率 固定成本敏感系数 = 700000 = 3.5 200000

物流成本管理与控制© 郑海莎 2009 Logistics Cost Management And Control © Dr. H. Zheng 2010

物流成本管理与控制© 郑海莎 2009 Logistics Cost Management And Control © Dr. H. Zheng 2010

西南交通大学物流学院 College of Logistics, The Southwest Jiaotong University

物流成本管理与控制© 郑海莎 2009

西南交通大学物流学院 College of Logistics, The Southwest Jiaotong University

物流成本管理与控制© 郑海莎 2009

西南交通大学物流学院 College of Logistics, The Southwest Jiaotong University

敏感性分析 感性 析

物流成本管理与控制© 郑海莎 2009 Logistics Cost Management And Control © Dr. H. Zheng 2010

西南交通大学物流学院 College of Logistics, The Southwest Jiaotong University

西南交通大学物流学院 College of Logistics, The Southwest Jiaotong University

物流成本管理与控制© 郑海莎 2009

西南交通大学物流学院 College of Logistics, The Southwest Jiaotong University

管理会计敏感分析

二、利润的敏感性分析利润敏感性分析是一种分析影响利润的有关因素对利润指标影响强弱的一种相关程度分析。

分析各个因素的变化对利润变化影响的敏感程度,可以使管理人员能,按照重点管理思想,科学地做出相应的决策。

影响利润的主要因素有:单位售价(SP)、单位变动成本(VC)、销售量(V)和固定成本总额(FV)。

而确定这些因素对利润的影响大小的指标是敏感系数。

根据本-量-利分析的基本方程式:P=SP×V-(VC×V+FC),可以得到敏感系数公式如下:某一因素的敏感系数=含有某一因素的项/目标利润项具体地有:价格的敏感系数= SP×V / P单位变动成本的敏感系数= VC×V/ P业务量的敏感系数= (SP×V-VC×V)/ P固定成本的敏感系数=FC/ P现以下例说明利润敏感分析系数的运用。

【例3-16】某企业经营A产品,已知单位售价为30元,单位变动成本为20元。

固定成本为200000元。

销售量为100000单位。

如果产品的单位售价、单位变动成本、销售量和固定成本分别上升10%,求各因素的敏感系数和对利润的影响程度。

解析:利润=30×100 000-(20×100 000+200 000)=800 000(元)(1) 假设单位售价上升10%利润对单价的敏感系数= SP×V / P=30×100 000/800 000=3.75利润的变动率=10%×3.75=37.5%这一计算表明,本例中单位售价变动1%,利润就会变动3.75%,而例中假设单价将上升10%,故而利润将上升37.5%。

(2) 假设单位变动成本上升10%利润对单位变动成本的敏感系数=VC×V/ P=20×100 000/30×100 000-(20×100 000=2.5×2.5=25%即单位变动成本变动1%,利润就会变动2.5%,而本例中单位变动成本变动值为10%,所以利润将下降25%。

利润敏感性分析

利润敏感性分析(熟练掌握)☆考点精讲所谓利润敏感性分析就是研究量本利分析的假设前提中的诸因素发生微小变化时,对利润的影响方向和影响程度。

(一)各因素对利润的影响程度各相关因素变化都会引起利润的变化,但其影响程度各不相同。

反映各因素对利润敏感程度的指标为利润的敏感系数,其计算公式为:敏感系数=利润变动百分比/因素变动百分比。

(二)目标利润要求变化时允许各因素的升降幅度当目标利润有所变化时,只有通过调整各因素现有水平才能达到目标利润变动的要求。

因此,对各因素允许升降幅度的分析,实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。

【提示】当企业的经营活动由盈利转为亏损或为了确保企业经营不亏损,意即告诉利润的变动率为-100%[(0-EBIT)/EBIT],再告诉敏感系数,即可计算出因素的变动率,进而计算出有关因素变动的最大值或最小值。

☆经典例题【例题16·单选题】某公司生产和销售单一产品,该产品单位边际贡献为2元,2014年销售量为40万件,利润为50万元。

假设成本性态保持不变,则销售量的利润敏感系数是()。

(2015年)A.0.60B.0.80C.1.25D.1.60【答案】D【解析】销售量的利润敏感系数即经营杠杆系数,经营杠杆系数=基期边际贡献/基期息税前利润=(40×2)/50=1.6。

所以,选项D正确。

【例题17·单选题】C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是()。

A.1.43B.1.2C.1.14D.1.08【答案】C【解析】税前经营利润(息税前利润)对销量的敏感系数即经营杠杆系数,因此计算税前经营利润对销量的敏感系数即计算经营杠杆系数。

税前经营利润=净利润/(1-所得税税率)+利息=800/(1-20%)+10000×50%×8%=1400(万元)边际贡献=税前经营利润+固定经营成本=税前经营利润+(固定成本-利息)=1400+(600-10000×50%×8%)=1600(万元)经营杠杆系数=边际贡献/税前经营利润=1600/1400=1.14。

某地块开发项目成本利润敏感性分析

某公司拟对某地块竞标,根据当前的所有资料判断,该地块预计

拍卖价格300万元/亩,建成商品房后预计销售价格5500元/平方米,则可获得预期利润8000万元,现对土地竞购价格与未来销售对预期利润影响进行敏感性分析。

单因素敏感性分析:

土地价格变动敏感度系数 =

375.02075

.375.3=--

销售价格变动的敏感度系数=

125.120

105.12=+

由此可见销售价格比土地竞购价格对利润变动的影响更敏感。

简要说明:实际中进行敏感度分析选择的评价指标大多是财务内部收益率或财务净现值,用利润、资金利润率等作为评价指标不够准确,其原因在于后者没有包含资金的时间价值属性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

770.00

110.76

880.00

110.76

990.00

110.76

1,100.00

110.76

1,210.00

110.76

1,320.00

110.76

1,430.00

110.76

1,540.00

110.76

盈16亏50平00衡0

1760000

110.76 110.76

总成本 110.76 179.52 248.28 317.04 385.80 454.56 523.32 592.08 660.84 729.60 798.36 867.12 935.88 1,004.64 1,073.40 1031510.76 1100270.76

盈亏平衡35445

-1000

0

1000

-500,000.00

2000

3000

4000

500.00 450.00 400.00 350.00

量本利分析图

350.00

销 300.00

1.34 , 294.80

售 250.00

额 200.00

150.00

100.00

金 50.00

额

-

:

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5

136.68

0.00%

136.68

0 0.00%

136.68

0.00%

136.68

0 0.00%

136.68

0.00%

136.68

0 0.00%

136.68

0.00%

136.68

0 0.00%

销售额

固定成本

2,000,000.00

1,500,000.00

1,000,000.00

500,000.00

-

万 元

座席量

销售量 0

0.5 1

1.5 2

2.5 3

3.5 4

4.5 5

5.5 6

6.5 7

总成75本00

8000

本量利分析图模型

销售额

Hale Waihona Puke 固定成本-110.76

110.00

110.76

220.00

110.76

330.00

110.76

440.00

110.76

550.00

110.76

660.00

110.76

220 0.00%

40

137.52

137.52 0.00%

40

110.76

110.76 0.00%

40

1.34

1.34 29480.00%

多因素变动对利润的综合影响(万元)

变动后利润 利润变动额

变动幅度

136.68

0

0.00%

单因素变动对利润的影响(万元)

变动前利润 因素变动百分比 变动后利润 利润变动额 变动幅度

项目 销售量(单位:元) 产品单价(元/单位) 单位变动成本(元/单位) 固定成本(元) 盈亏平衡

预计利润 136.68

项目 销售量(单位) 产品单价(元/单位) 单位变动成本(元/单位) 固定成本(元)

利润敏感性分析模型

基本数据

数值

变化后数值

变动百分比 变化百分比选择滚动条

3

3 0.00%

40

220

8000

9000

销售额 固定成本 总成本 盈亏平衡

5

座次:万次

利润 -110.76

-69.52 -28.28

12.96 54.20 95.44 136.68 177.92 219.16 260.40 301.64 342.88 384.12 425.36 466.60 618489.24 659729.24

20

-50% 100%

4000

5000

6000

7000