马来西亚投资税制概览

新加坡_马来西亚及菲律宾三国税收征管的特色与借鉴

国际经济观察摘要:新加坡税收征管的特色是国内税务局实行董事会管理制度、纳税人的诚信管理制度和对纳税人进行奖励的制度。

马来西亚税收征管的特色是自我评估系统。

菲律宾税收征管的特色是对大户管理和纳税评估非常到位。

我国应在现行“金税工程”管理系统的基础上,加强对纳税人申报情况的管理,并通过日常检查和专项检查,核准纳税人申报收入和经营情况的准确性,防止偷税漏税现象的发生,实现收入应收尽收的目标。

同时,还应该利用各种形式的奖励办法,营造良好的纳税氛围,促使纳税人诚信纳税。

关键词:新加坡;马来西亚;菲律宾;税收征管;特色;借鉴Abstract:Singapore tax collection characteristics are that the IRAS(Inland Revenue Authority of Singa-pore)practice the management system as board of direc-tors,the taxpayer integrity management system and the rewards system to taxpayer.Malaysia tax collection characteristics is that the self assessment system. The characteristic of tax collection in Philippines is that large taxpayer management and tax ass essment be in place.Based on the current“golden tax project”man-agement system,we should strengthen the management of taxpayer declare situation,and through the daily spe-cial inspection,examination and approval of taxpayer declare income and operating conditions of accuracy, prevent tax evasion,realize the target stipulated in the law income.At the same time,we also should use all kinds of incentive measures,to create a good tax atmo-sphere,to spur the taxpayer to pay honestly.Keywords:Singapore;Malaysia;Philippines;tax col-lection;characteristics;reference任何税收制度都必须通过税收征收管理才能有效运行。

马来西亚吸收外资的政策与措施方案

马来西亚吸收外资的政策及措施2008-02-25 11:54 文章来源:驻马来西亚使馆经商处一、吸引外资的基本政策及管理部门马来西亚政府鼓励外资投资于出口导向性产业,以此带动其国家经济发展。

马来西亚目前尚无类似我国的《外商投资产业指导目录》等规定,且鼓励外商投资的行业及项目同时也对国企业和个人实施,但在有些领域因维护马来土著利益,对外资在股权比例、董事会成员构成等方面有限定。

马来西亚目前没有一个专门的政府对外商投资进行全面统一管理,其主管部门因行业而异。

马来西亚国际贸易及工业部(MITI)及其下属的马来西亚工业发展局(MIDA)负责制造业的吸引外资工作,其他行业和领域由马来西亚外资委员会( Malaysia Foreign Investment Committee,简称 FIC)及有关部委负责管理,FIC只负责审批外资的持股比例,而有关部委则负责其它相关事宜。

如涉及金融、保险行业的外资,由FIC和财政部、国家银行主管;涉及交通运输行业的外资,由FIC和交通部主管;农业吸收外资由马农业部负责管理,旅游业由马文化旅游部管理等。

但有关马来西亚吸引外资政策的重大调整,由马政府阁集体讨论决定。

二、鼓励外商投资的产业政策马来西亚鼓励外商及本地投资者投资于马来西亚的制造业、农业、旅游宾馆服务业、环境保护、科技研究开发、技术培训和转让等,相应给予有关税收优惠政策。

1、新兴工业。

马来西亚将本国亟待和优先发展的制造业列为“新兴工业”,后来,又将农业及服务业优先发展的行业也列入到“新兴工业”围。

对于列入“新兴工业”围的外商投资项目,马来西亚给予税收、用地和工作准证方面的优惠鼓励措施。

2、高科技产业。

马来西亚将用于在马本地研究与开发年度费用支出占其销售额1%以上、科技员工人数占全部员工人数7%以上,且技术人员有正规院校文凭和学历、在相关行业工作满五年以上,从事高新技术产品生产与开发的企业列为高新技术企业。

3、战略性项目。

马来西亚税法

马来西亚马来西亚属于中等收入国家,现行税种主要有:公司所得税、个人所得税、不动产利得税、石油所得税、销售税、合同税、暴利税、服务税和关税等。

(一)主要税种1.公司所得税⑴纳税人公司所得税的纳税人分为居民公司和非居民公司,在征税上区别对待。

马来西亚税法上的居民公司是指公司董事会每年在马来西亚召开,公司董事在马来西亚境内掌管公司业务的法人。

非居民公司的情况正好与居民公司相反。

非居民公司只就来源于马来西亚的所得纳税,居民公司就其来源于全世界的所得(经营或非经营所得)纳税。

⑵ 征税对象、税率马来西亚的所得税法是针对法人和个人双方的,对法人的征税对象没有特殊规定,采取按照所得种类划分,进行综合计算应纳税所得额的方法。

与法人相关的所得大致分为4种:①经营所得;②投资所得:股息、利息等;③资产所得:租赁费、使用费、佣金;④其他具有所得性质的利得或收益。

2006年居民公司采用20%和28%的比例税率,实行申报纳税制度。

不超过50万林吉特的应纳税所得额适用税率为20%,超过50万林吉特的应纳税所得额适用税率为28%。

马来西亚对非居民公司实行预提税制度。

预提税税率为10%至15%。

非居民公司来自马来西亚的利息和特许权使用费缴纳预提税,目前对居民公司和非居民公司的股息免税。

非居民公司为马来西亚中央政府、州政府、地方当局或法定实体提供信贷收取的利息不征预提税。

1983年以后,马来西亚加强了对建筑行业非居民承包商的预提税征收,按照承包合同,对非居民承包商的预提税税率合计为20%(其中,法人为15%,个人为5%)。

⑶应纳税所得额和应纳税额的计算计算经营所得时,哪些项目可以列支,马来西亚税法并没有明确规定,实务上的判断标准是:①所得税法或其他法律没有特别规定不列支的。

②该支出与经营活动有关的。

③该支出是在当期经营年度内发生的。

④该支出是为创造所得发生的。

⑤该支出不是资本性支出。

税务上的扣除项目主要包括:①折旧。

税务上认可的折旧资产有:工业用建筑、机械及设备。

马来西亚非税收入管理

• (出占其销售额1%以上、科技员工人数占全部员 工人数7%以上,且技术人员有正规院校文凭和学历、在 相关行业工作满五年以上,从事高新技术产品生产与开发

的企业列为高新技术企业。

• (3)战略性项目。马来西亚将投资金额大、回收期长、技 术水平高、对马经济有发展有重大关联性影响的行业列为

4.3消除双重征税

1、中国居民从马来西亚取得的所得,按照本协 定规定缴纳的马来西亚税收数额,可以在对该居 民征收的中国税收中抵免。但是,抵免额不应超 过对该项所得按照中国税法和规章计算的中国税 收数额。

2、从马来西亚取得的所得是马来西亚居民公司 支付给中国居民公司的股息,同时该中国居民公 司拥有支付股息公司股份不少于10%的,该项抵 免应考虑支付该股息公司就该项所得缴纳的马来 西亚税收。

• 当进口倾销的或有补贴的产品的价格低于马来西亚产业的产品售价时 ,就构成“价格削低”。

• 当马来西亚产业为与进口的倾销或有补贴的产品竞争而被迫减低售价 时,就构成“价格不振”。

• 当马来西亚产业不能随生产成本的提高而相应提高售价时,就构成“ 价格受抑”。在此情况下,成本和售价之间的赚幅被削减。

(2).“数量影响”

1、中国的非税收入

• (1)行政事业性收费;(2)政府性基金,包括资金、附加、各 类专项收费;(3)国家机关按照规定向下级、所属单位集中的收 入,具有行政管理职能的行业管理机构向所属企业提取的管理费 ;(4)国家机关、事业单位的国有资产、城市基础设施、国有资 源的经营、有偿使用、出租、变卖收入;(5)事业单位用财政性 资金或国有资产对其他单位投资或参股所得的投资回报或分成收 入;(6)国家机关或以国家机关名义接受的捐赠收入;(7)社 会团体等非企业组织受行政机关委托或代行行政职能收取的行政 事业性收费、政府性基金,代行行政职能的社会团体收取的会费 (法律、法规有规定的,从其规定)、接受的捐赠资金;(8)电 台、电视台播出广告取得的广告收入;(9)彩票公益金和发行费 收入;(10)罚款和罚没收入;(11)其他应纳入"收支两条线" 管理的财政非税收入。

马来西亚投资相关法汇编

有关马来西亚的投资指南和法律法规汇编在马投资指南与政策分析部分一、投资政策马来西亚投资环境的竞争优势体现在五个方面:地理位置优越,位于东南亚核心地带,可成为进入东盟市场和前往中东澳新的桥梁;经济基础稳固,经济增长前景较好;原材料产品资源丰富,人力资源素质较高;工资成本较低,没有最低工资限制;民族关系比较融洽,三大种族和谐相处,政治动荡风险较低。

根据世界银行 2008 年 9 月公布的《全球商业调查报告》显示,马来西亚在全球 181 个经济体中,排名第 20 位。

外国投资在马来西亚享受最惠国待遇,政府主管部门通过个案核准形式批准其享有的优惠政策,这些政策一般以直接或间接的减税形式体现。

具体优惠政策包括:1、新兴产业优惠。

获得“新兴产业地位”称号的公司可获准部分减免所得税,即可仅就其法定所得的 30%缴纳所得税,免税期为五年。

2、投资税赋抵减。

获得投资税赋抵减奖励的公司,自符合规定的第一笔资本支出起五年内,所发生符合规定资本支出的 60%,可享受投资税赋抵减。

该补贴可用于冲抵其纳税年法定收入的 70%,其余 30%按规定纳税,未用完的补贴可转至下一年使用,直至用完为止。

3 、再投资补贴。

主要适用于制造业与农业。

略。

4、加速资本补贴。

使用了 15 年的再投资补贴后,再投资在“促进产品”的企业可申请加速资本补贴,为期 3 年,第一年享受合格资本支出 40%的初期补贴,之后两年补贴额度均为 20%。

5 、农业补贴。

略。

6 、多媒体超级走廊地位。

略。

7 、运营总部地位、国际采购中心地位和区域分销中心地位补贴。

经核准的运营总部、区域分销中心和国际采购中心除了 100%外资股权不受限制之外,还可享受为期 10 年免缴全额所得税等其他优惠。

二、投资领域马来西亚政府鼓励外国投资进入其出口导向型的生产企业和高科技领域。

可享受优惠政策的行业包括:( 1)原产品领域,包括棕油、橡胶以及农渔业( 2) 石油化工行业(3)电子电器业(4)机械制造业(5)清真食品业(6)IT 类高科技产业(7)生物科技业(8)医药和医疗器械(9)有色金属(10)产品出口至东盟其他国家的制造加工业,等。

马来西亚

马来西亚1.马来西亚关于企业税收的规定是什么?税收体系和制度马来西亚联邦政府和各州政府实行分税制。

联邦财政部统一管理全国税务,负责制定税收政策,由其下属的内陆税务局(征收直接税)和皇家关税局(征收间接税)负责实施。

直接税包括所得税和石油税等;间接税包括国产税、关税和进出口税、销售税、服务税和印花税等。

各州政府征收土地税、矿产税、森林税、执照税、娱乐税和酒店税、门牌税等。

外国公司和外国人与马来西亚企业和公民一样同等纳税。

主要税赋和税率【公司税】马来西亚2014年财政预算案将马来西亚的公司税从25%降到24%。

但对实收资本低于250万马币的公司,第一个50万马币收入的税率为20%,之后收入按标准纳税。

【石油所得税】税率为38%, 征收对象为在马来西亚从事石油领域上游行业的企业,包括马来西亚国家石油公司( Petronas ) 或马来西亚—泰国联合发展机构签署石油行业相关协议的纳税个体。

【个人所得税】 2012年起,对于年收入不超过26501马币的本国公民,个人所得税为1%-26%,外国公民的税率固定为26%。

【预扣税】非本地公司或个人应缴纳预扣税:特殊所得(动产的使用、技术服务、提供厂房及机械安装服务等)为10%;利息为15%;依照合同获得承包费用:承包商缴纳10%、雇员缴纳3%;佣金、保证金、中介费等10%。

【房地产盈利税】随着近两年马来西亚房地产价格不断升高,2012年起马来西亚重新启用房地产盈利税,并在2013年预算案中将税率增加了5%。

2014年财政预算案将房地产盈利税增加为:马来西亚公民,持有3年内出售,税率30%;持有4-5年间出售,税率20%;持有超过5年出售,税率5%;外国人,持有5年内出售,税率30%;持有超过5年出售,税率5%。

【销售税】根据《1972年销售税法》规定,对所有在马来西亚制造的产品和进口商品征税,税率范围为5-10%。

【服务税】根据《1975年服务税法》规定,服务税的征收对象包括律师、工程师、建筑师、问卷调查人员以及顾问等在内的专业人员,广告公司、私人医院及宾馆酒店等公司所提供的服务,税率为6%。

移民马来西亚需知:马来西亚2015年4月1日开始收取6%消费税

移民马来西亚需知:马来西亚2015年4月1日开始收取6%消费税马来西亚消费税(Goods and Services Tax简称GST) 措施已经落实在2015 年4 月1 日实行并以税率为6%的消费税是政府向应纳税的物品及服务征收的税项,包括所有进口物品及服务,所有注册厂商将作为政府协助者向纳税者征收消费税。

马来西亚消费税(Goods and Services Tax),是一种基于商品或服务增值而征收的税制。

消费税将会取代目前的销售税及服务税(SST)。

销售税及服务税(SST)属于单一层面的征税方式,而消费税则是多层次征税方式。

在生产与分销的供应链中,各中间商自行申报消费税。

由于中间商可索回消费税,因此对他们而言,这税务不属于生产成本。

供应链的每一个层面,即商品及服务的每一个生产及分销层面,包括进口商品及服务,都必须缴付消费税。

但是,不是所有商品及服务都需缴付消费税。

基本日常必需品,如:白米、糖、盐、面粉、食用油、草药、香料等都是属于零税率供应。

另外,其他的如教育和医疗服务,公共交通服务如巴士,火车,德士等也是属于豁免供应。

马来西亚消费税(GST)物资分类如下:-•标准税率物资(Standard Rated Supply)-商品与服务消费纳税率-6%•0%税率物资(Zero-Rated Supply)-无消费税。

基本品如白米、糖、油、盐、公共交通、保健及私人教育及其它等等不征收消费税。

•免税物资(Exempt Supply)-消费者购买的商品无税务。

厂商或商家在交付消费税的“销项税”可免。

购入的商品进项税可向关税局索回。

免税物资价格对消费者无任何影响。

消费税缴付额是根据进项税和销项税来计算。

进项税是指在购买商品/材料及服务时所支付的消费税。

销项税则是指在营业销售时所收取的消费税。

缴纳税额的计栓算法就是以销项税减去进项税,相等消费税缴付额。

如果销项税多于进项税,那商家可申请回扣。

如果经常有回扣现象,税关局对某家公司有任何疑惑,那他们将到其公司做审查。

马来西亚和泰国的税收政策比较研究

欧会议和世界贸易组织成员。

电池和涂料。

马来西亚和泰国都是中国的重要贸易伙伴和投资合

马来西亚和泰国的关税税率均比较高,但因这两个

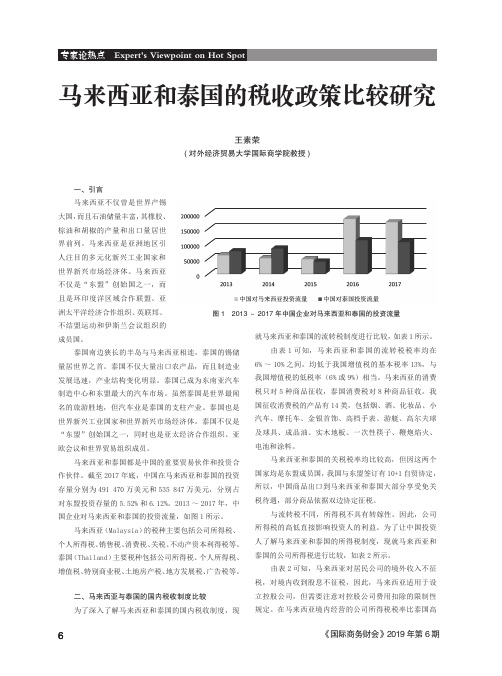

作伙伴。截至 2017 年底,中国在马来西亚和泰国的投资 国家均是东盟成员国,我国与东盟签订有 10+1 自贸协定,

存量分别为 491 470 万美元和 535 847 万美元,分别占 所以,中国商品出口到马来西亚和泰国大部分享受免关

超过 300 万泰株部分,税率 20%。

于投资收益)的费用扣除有限制。

银行境外外币贷款利息收入,税率 10%;

石油公司:税率 50%,共享合同 20%。

外国分公司

税率 24%,分公司利润汇回,不征税。

税率 20%,分公司利润汇回,征收 10% 预提税。协定免税。

出售股权的利得不征税,出售不动产及不动产公司 视同经营所得纳税。未在泰国经营的非居民出售在泰国

银行业、保险业、航空公司、船运公司以外)。

公司所得税税率 20%,

公司所得税税率 24%,中小企业所得额在 50 万林吉

资本金在 500 万泰株以下企业累进税率:

特以下部分,税率 18%。石油公司 38%,边际油田 经营所得适用

25%。 税率

控股公司(以控制投资为主且总收入 80% 以上来源

30 万泰株以下部分,免税; 30 万~ 300 万泰铢部分,税率 15%;

名的旅游胜地,但汽车业是泰国的支柱产业。泰国也是 国征收消费税的产品有 14 类,包括烟、酒、化妆品、小

世界新兴工业国家和世界新兴市场经济体。泰国不仅是 汽车、摩托车、金银首饰、高档手表、游艇、高尔夫球

“东盟”创始国之一,同时也是亚太经济合作组织、亚 及球具、成品油、实木地板、一次性筷子、鞭炮焰火、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

马来西亚投资税制概览

马来西亚位于东南亚,全境被南中国海分成东马来西亚和西马来西亚两部分。

西马来西亚为马来亚地区,位于马来半岛南部,北与泰国接壤,西濒马六甲海峡,东临南中国海,东马来西亚为沙捞越地区和沙巴地区的合称,位于加里曼丹岛北部。

海岸线长4192公里。

属热带雨林气候,越来越多人在马来西亚投资,那么马来西亚投资税制有哪些呢?下面第二家园小编来给大家介绍下。

的优点:

马来西亚是政治、经济和贸易环境非常稳定的地方

基础建设非常完善

拓展东盟10国的跳板

企业在世界各地均可开立银行帐户

公司可以注册中文名称和印制中文章程

马来西亚实行中央政府一级征税制度,税收立法权和征收权均集中在中央政府。

马来西亚现行主要税种有:公司所得税、个人所得税、不动产利得税、石油所得税、销售税、合同税、暴利税、服务税、关税等。

马来西亚投资税制(一)主要税种

马来西亚投资税制1.公司所得税

(1)纳税人

纳税人为居民公司和非居民公司。

马来西亚税法规定,居民公司指公司董事

会每年在马来西亚召开,公司董事在马来西亚境内掌管公司业务的法人,居民公司就来自全世界的所得(经营和非经营所得)纳税,非居民公司仅就来自马来西亚的所得纳税。

(2)征税对象和税率

法人所得大致分为4种:经营所得;股息、利息所得;租赁费、使用费、佣金所得;其他利得和收益所得。

2006年居民公司采用20%和28%的比例税率,实行申报纳税制度。

不超过50万林吉特的应纳税所得额适用税率为20%,超过50万林吉特的应纳税所得额适用税率为28%。

非居民公司实行预提税制度。

预提税税率为10%至15%。

非居民公司来自马来西亚的利息和特许权使用费缴纳预提税,但是,非居民公司为马来西亚中央政府、州政府、地方当局或法定实体提供信贷收取的利息不征预提税。

1983年以后,马来西亚加强了对建筑行业非居民承包商的预提税征收,按照承包合同,对非居民承包商的预提税税率为20%(包括法人税15%,个人所得税5%)。

⑶应纳税所得额和应纳税额的计算

对经营所得的扣除项目,马来西亚税法采取实务操作上的判断标准:①所得税法或其他法律没有特别规定不列支的项目;②与经营活动有关的支出项目;③为创造所得发生的支出项目;④不属于资本性的支出项目。

税务上的扣除项目主要包括:

①折旧。

税务机关依法认可的折旧资产有:工业用建筑、机械及设备。

部分地区对机械设备购进时的期初折旧采用20%的折旧率,而进口重型机械设备则按10%计提折旧。

机械设备在使用过程中按每年10%至20%的比率提取折旧。

加速折旧适用于计算机、通信技术设备、环保设备和资源再生设备。

②亏损处理。

经营亏损在当期从其他经营所得以及投资或资产所得中扣除。

不足扣除的经营亏损可以往以后年度无期限结转,但只能冲抵经营所得。

③向外国子公司的支付。

对国外子公司支付的使用费、管理服务费和利息费用经申请可以从公司所得税中扣除,但必须使用公平交易价格(即向非关联公司间的交易价格)。

④税额扣除。

通常不允许从应纳税所得额中扣除,但是,一些间接税如销售税和服务税可以从应纳税所得额中扣除。

马来西亚投资税制2.个人所得税

(1)纳税人

纳税人为居民和非居民。

居民就来自全世界的所得纳税,非居民只对来自马来西亚境内的所得纳税。

马来西亚个人所得税法规定,居民的4种认定标准为:该年在马来西亚居住时间超过182天;该年在马来西亚居住时间不足182天,但该年前一年或后一年的持续居住时间超过182天;该年居住时间超过90天,包括该年在内的4年中有3年是居民或居住90天以上;既使该年不在马来西亚居住,最近3年或者以后年度被认定为居民。

不符合上述4个标准则判定为非居民。

(2)征税对象和税率

马来西亚居民就来自马来西亚的所得、派生所得和国外汇往马来西亚的所得缴纳个人所得税。

2006年个人所得税采用19%至28%的5级累进税率,实行申报纳税制

度。

个人所得税起征点为5万林吉特。

2006年马来西亚个人所得税、工薪所得税税率表

居民取得的利息按照5%的比例税率缴纳利息税。

一年期存款利息免税。

特种国债及证券利息免税。

马来西亚的商业银行及其他金融机构支付给非居民的利息免税。

对非居民的全部应纳税所得额适用28%的比例税率。

(3)应纳税所得额和应纳税额的计算

居民扣除项目有10个:①基础扣除:8000林吉特。

②配偶扣除:3000林吉特。

③抚养扣除:(未满18岁的子女)每人1000林吉特。

④人寿保险扣除及雇员退休公积金扣除:最高限额5000林吉特。

⑤教育及医疗保险扣除:最高限额3000林吉特。

⑥医疗费扣除:纳税人双亲最高限额为5000林吉特,纳税人、配偶或者子女每人5000林吉特,只限于重大疾病的治疗费用。

⑦残疾人扣除:纳税人5000林吉特,配偶2500林吉特,子女5000林吉特。

购买残疾人辅助器具的费用最高至5000林吉特。

⑧税额返还:对应纳税所得达不到35000林吉特的居民给予350林吉特的税额返还。

⑨书籍扣除:500林吉特。

⑩教育费扣除:5000林吉特。

马来西亚投资税制 3.其他税

(1)不动产利得税

纳税人为转让不动产的个人和法人(不论居民或者非居民),出售马来西亚境内的土地和土地上的权利产生的利得要缴纳不动产利得税。

转让收益按照转让价格减去购进成本和转让费用的公式计算。

转让损失可与不动产利得相抵。

税率取决于不动产在转让日以前的持有期限。

见下表:

马来西亚不动产利得税率表

(2)销售税

销售税对所有进口商品和在马来西亚生产的商品从价征税,但是有多种免税规定,出口商品已纳销售税款可以退还。

销售税税率为5%至25%。

(3)服务税

服务税按照5%的税率对法定劳务和商品征税。

(4)暴利税

对价值超过每吨2000林吉特的天然椰油、天然椰果,从量征收暴利税。

(5)合同税

合同税按照0.25%的税率对每位在建筑工业发展委员会注册的承包商所订立的合同金额超过50万林吉特的合同文本征税。

(6)石油所得税

石油所得税对在马来西亚境内经营石油所得按照38%的税率征税。

马来西亚投资税制(二)主要税收优惠

鼓励国内投资与资本性投资的措施:新兴企业(包括制造业、农业、饭店、旅游及其他产业投产5年内,70%的法定所得免纳所得税;对从事资本密集型和高技术投资的企业可以按照逐案审查原则给予全部免税,免税期设定在最初5年;其他免税项目包括纳入国家重点战略的森林种植计划、多媒体高级通道、以及电子芯片的生产等。

再投资优惠:对再投资生产重型机械和普通机械、设备的公司给予再投资优惠。

再投资减免额为5年内进行再投资所产生增量收入的70%;对利用椰油生物资源和再投资生产附加值产品的企业,其利润给予全额免税优惠,优惠期10年;对从事产业扩张计划、产业现代化、自动化以及制造工艺多样化的企业,给予再投资扣除的优惠,再投资扣除额为在15年内发生的用于上述目的的机械设备、厂房的资本性支出的60%。

促进出口的优惠措施:对制造业、农业、饭店、旅游以及服务部门为促进产品出口而产生的费用,采取双倍扣除等优惠措施。

技术与职业培训扣除:对经批准的培训雇员项目发生的费用允许双倍扣除;培训费用双倍扣除的规定同样适用于中小型制造业公司。

以上就是小编为您整理的马来西亚投资税制概览的相关介绍,如果还想了解更多关于马来西亚第二家园的信息,请关注官网:。