自由现金流估值简易版

自由现金流估值模型

自由现金流估值模型自由现金流估值模型自由现金流估值模型是一种基于公司未来现金流量的估值方法,它可以帮助投资者预测公司未来的盈利能力,并根据这些预测来确定公司的价值。

这种模型是一种比较常用的股票估值方法,适用于各种类型的企业,包括成长型和成熟型企业。

自由现金流估值模型的基本原理自由现金流估值模型的基本原理是通过预测公司未来的自由现金流量(FCF),然后将其折现到当前时点,以确定公司当前价值。

自由现金流是指公司在扣除所有必要支出后所剩余的可用于投资和分配给股东的现金流量。

这些支出包括运营费用、资本支出、税收等。

计算自由现金流计算自由现金流需要从净利润开始,进行一系列调整。

以下是计算自由现金流所需进行的主要调整:1. 加回折旧和摊销:折旧和摊销是非现金性支出,在计算净利润时已经扣除了。

因此,在计算自由现金流时需要将其加回。

2. 减去资本支出:资本支出是指为了维持和增长业务而进行的投资支出。

这些支出通常是必要的,但是在计算自由现金流时需要将其扣除。

3. 减去变动资本:变动资本是指公司为了支持业务运营而需要持有的库存、应收账款和应付账款等。

这些资产和负债通常需要占用一定的现金流量,因此在计算自由现金流时需要将其扣除。

4. 加回非经营性现金流:非经营性现金流包括投资收益、债务融资等。

这些现金流通常与公司的主营业务无关,因此在计算自由现金流时需要将其加回。

折现率折现率是用来将未来的自由现金流折算到当前时点的利率。

它反映了市场对风险和回报之间关系的看法。

一般来说,折现率越高,意味着市场对公司风险越高,预期回报也就越高。

确定折现率可以采用多种方法,包括CAPM模型、WACC模型等。

其中CAPM模型使用股票市场风险溢价和无风险利率来计算个股的折现率;WACC模型则考虑股权和债权成本的加权平均值。

FCF估值模型的优缺点自由现金流估值模型的优点在于它能够提供一个相对准确的公司价值估计,因为它基于公司未来现金流量进行计算。

【精品】自由现金流折现估值模型

【精品】自由现金流折现估值模型自由现金流折现估值模型是一种常见的公司估值方法,可以用来估算公司的价值。

其基本原理是将公司未来的自由现金流按照一定的折现率折现回现值,获取公司的估值。

本文将详细介绍自由现金流折现估值模型的原理和应用。

自由现金流指的是企业在经营活动中所产生的,扣除固定资本投入后的现金流。

通俗的说,即扣除企业必须进行的投资支出之后,还剩下的可自由支配的现金流。

自由现金流紧密关联着企业价值的变化,因此,我们可以利用它来估算企业的价值。

估值公式如下:企业价值= ∑(自由现金流 / (1 + 折现率) ^n)其中,n表示未来的年数。

这个公式很简单,但是其中包含的一些概念需要解释。

首先,折现率是指投资的风险,通常情况下,折现率越高,表示投资的风险越大。

在实际应用中,我们可以参考企业负债成本或者市场上的平均股权风险溢价来确定折现率。

其次,未来的自由现金流需要预测。

通常情况下,我们会进行三年或五年的预测。

一般情况下,预测的难度越大,折现率越高。

最后,需要注意的是,自由现金流需要扣除企业必要的固定资本支出,包括研发投资、资本支出和运营成本等。

这些固定资本支出的计算需要以切实可行的数量级来进行。

在实际应用中,自由现金流折现估值模型常常被用来估计企业的内生价值。

这种模型不仅可以用来估算上市公司的估值,也可以用来估算创业公司、未上市公司的价值。

在使用自由现金流折现估值模型时,需要做好数据分析。

首先,需要根据企业历史数据进行自由现金流计算,然后对未来几年的自由现金流进行预测。

在进行预测时,需要充分考虑行业趋势、市场环境和竞争对手等因素。

在对未来的自由现金流进行预测之后,需要确定折现率。

折现率确定的好坏将直接影响到后续的估值结果。

不同的行业、不同规模的企业,其折现率也会有所差异。

在实际应用中,需要结合企业的实际情况进行计算。

在进行自由现金流折现估值时,需要注意风险控制。

企业在经营活动中所产生的现金流往往是受到很多不确定因素的影响,如市场环境、竞争对手、技术革新等。

自由现金流估值公式

自由现金流估值公式自由现金流估值公式,这可是个在金融和投资领域中相当重要的家伙!咱们先来说说啥是自由现金流。

想象一下,你开了一家超级棒的糖果店。

每个月你卖糖果能赚不少钱,但是呢,你得花钱去买新的糖果原料、付房租、给员工发工资。

扣掉这些必须花出去的钱,剩下的能让你自由支配的钱,就是自由现金流啦。

自由现金流估值公式呢,就像是一个魔法工具,能帮投资者算算一家公司到底值多少钱。

比如说有个公司 A,它每年的自由现金流都挺稳定,那我们就能用这个公式来估摸一下它在市场上应该值多少价。

那这个公式具体是咋工作的呢?简单来说,就是把未来一段时间里预计能产生的自由现金流,通过一些复杂但有道理的计算,折算到现在这个时间点,加在一起,就得出了公司的大概价值。

我给您举个例子哈。

有一家科技公司 B,咱们来算算它的价值。

先看看它过去几年的财务报表,算出每年的自由现金流。

假设前三年分别是 100 万、120 万、150 万。

然后咱们估计一下未来几年的增长情况。

比如说,预计未来三年每年增长 20%,那未来三年的自由现金流就大概是 180 万、216 万、259.2 万。

接下来,就得用到一个叫做“折现率”的东西。

这玩意儿就像是时间的代价,因为未来的钱没有现在的钱值钱嘛。

咱们假设折现率是10%。

那第一年的 180 万,折到现在就大概是 163.6 万;第二年的 216 万,折到现在是 177.9 万;第三年的 259.2 万,折到现在是 194.4 万。

把这些折现值加起来,大概就是 535.9 万。

这就是用自由现金流估值公式估算出来的公司 B 现在的价值。

但是要注意哦,这个公式不是万能的。

比如说,未来的自由现金流很难准确预测,市场情况变化多端,公司的经营也可能有各种意外。

就像你开的糖果店,突然旁边开了一家更大更豪华的糖果店跟你竞争,那你的生意可能就受影响,自由现金流也会跟着变。

而且,不同行业的公司,自由现金流的情况也差别很大。

像一些重资产的行业,比如制造业,可能需要投入大量资金买设备,自由现金流就相对少;而一些轻资产的行业,比如互联网行业,可能自由现金流就比较多。

自由现金流折现估值方法公式

自由现金流折现估值方法公式1. 什么是自由现金流?自由现金流,听起来像个高大上的名词,其实它就是企业在扣除必要的支出后,能够自由支配的现金。

简单点说,就是你每个月工资发下来,缴完各种费用,剩下的零花钱。

这些现金流可以用来投资、分红或者其他一些让你心情愉悦的事情。

企业也是如此,他们用这些自由现金流来继续发展,给股东带来收益。

想想看,如果你的工资里多了这部分“自由资金”,是不是感觉瞬间生活质量提升了?1.1 自由现金流的计算那么,如何计算这个自由现金流呢?其实很简单,公式就是:自由现金流 = 营业现金流资本支出。

营业现金流,就是企业通过日常经营活动产生的现金,想象一下就是你每天的工作带来的收入。

而资本支出呢,主要是企业为了保持竞争力而进行的投资,比如购置设备、建造厂房等。

这就好比你用工资买新手机和衣服,手机就是你的“资本支出”,而剩下的钱就是“自由现金流”。

1.2 自由现金流的重要性自由现金流就像一个企业的“生命线”。

没有足够的自由现金流,企业就像没水的鱼,迟早会面临窘境。

反过来,如果自由现金流充足,那就意味着企业有更多的选择,可以进行扩张、投资,甚至收购其他公司,这样不仅能增加市场份额,还能带来更多的利润,真是一举多得啊!所以,投资者们特别看重这一点,因为这关乎到他们的口袋。

2. 自由现金流折现的意义说到自由现金流折现,那就更有意思了。

这是一个比较复杂的概念,但其实它的核心思想就一个字:折现。

什么意思呢?就是把未来的现金流折算成今天的价值。

因为你知道,钱是有时间价值的,今天的一块钱,未来可能只值几毛钱。

因此,把未来的钱变成今天的值,就像把远处的美食变得更近,简直太实用了!2.1 折现率的选择在计算自由现金流的折现时,折现率是一个关键因素。

它就像你心中的一个“利息”,影响着未来现金流的价值。

选择什么样的折现率呢?这通常取决于企业的风险程度,风险越高,折现率也越高。

就像你借钱给朋友,朋友越是“飘”的,你可能就会加息,反之亦然。

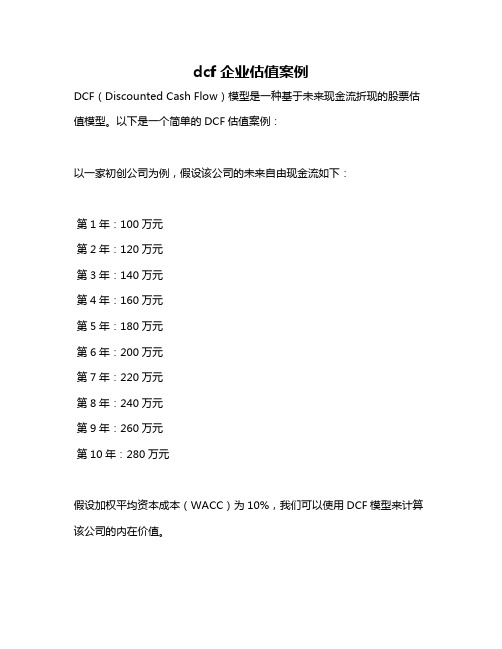

dcf企业估值案例

dcf企业估值案例

DCF(Discounted Cash Flow)模型是一种基于未来现金流折现的股票估值模型。

以下是一个简单的DCF估值案例:

以一家初创公司为例,假设该公司的未来自由现金流如下:

第1年:100万元

第2年:120万元

第3年:140万元

第4年:160万元

第5年:180万元

第6年:200万元

第7年:220万元

第8年:240万元

第9年:260万元

第10年:280万元

假设加权平均资本成本(WACC)为10%,我们可以使用DCF模型来计算该公司的内在价值。

内在价值= Σ(FCF / (1 + WACC)^t)

= Σ(未来自由现金流 / (1 + 加权平均资本成本)^年数)

= Σ(各年自由现金流 / (1 + )^年数)

≈ 1,478万元

如果该公司的当前市值为1,000万元,则该公司的市盈率(P/E)为:

市盈率 = 市值 / 净利润

= 1,000万元 / 未来5年的自由现金流总和

= 1,000万元 / (100+120+140+160+180+200+220+240+260+280)/^5 ≈

需要注意的是,DCF模型计算的前提是假设公司未来是稳定增长的,未来现金流可预测,未来存续期可期,社会无风险利率维持固定水平等。

这些假设可能存在主观性和不确定性,因此DCF模型的计算结果可能存在一定的误差。

此外,DCF模型还忽略了市场情绪、投机行为等因素对股价的影响,因此在实际应用中需要综合考虑其他因素。

自由现金流估值

有些筒子不是特别明白永续成长假设在现金流估值法里面的意义,其实也不难,在此说一说。

假设一个企业,下面10年能以15%的速度实现自由现金流的成长。

那么假设当前自由现金流是1单位,无疑末期自由现金流就是1×(1.15)^10。

这是没有折现之前的绝对数值。

至于这个数值在我们模型里面的折现值是多少,大家都知道,依赖于我们选取的折现率。

假设我们的折现率刚好也是15%。

那么实际上每一期自由现金流经过折现,也都是1单位。

如果我们选取高于15%的折现率,那么会发现自由现金流是个递减的数列。

同理,如果折现率低于15%,那么就是递增数量。

不管如何,这个逐年折现自由现金流的总和,可以轻易的通过等比数列求和公式获得。

在上面的假设里面,我们可以发现这个和是10。

在假设的企业进入永续成长阶段--一个成长非常缓慢,必须低于我们的折现率,但是可以维持相对漫长的稳定成熟期,因为我们假设了一个低于折现率的成长率,所以无疑,在此时期的每年折现自由现金流是一个等比递减数列。

即使这是一个无穷多项的数列,可是因为递减,所以我们可以用极限求和获得此时期的总折现自由现金流和。

对于此数列,其首项的值不再一定是1,而是上面那个阶段的末期自由现金流折现值。

可能高于1,也可能低于1。

但是为了方便计算,我们特意做了上面的那种假设,使得这个末期折现自由现金流刚好也是1单位。

这时候的问题出现了,对于这个永续成长模型,其永续成长率的选取对于极限和的影响极大。

我们继续上面的假设,令永续成长率为5%时,这个极限=1/(0.15-0.05)=10。

而如果我们选择2%永续成长,那么极限=1/0.13=7.7。

如果选择0%的永续成长,那么极限=1/0.15=6.67。

如果我们再夸张点,选择10%的永续成长率,那么极限会一下飙升到20。

把上面的两个和相加,就得到我们的企业估值=10+10=20倍的当期自由现金流。

(选取5%永续成长)那么假设我们的EPS全部可以是自由现金流,那么就是说我们对于企业的估值上限是20倍PE(当然,实际上由于EPS总是大于自由现金流,所以需要按其比例打折)。

「财务管理」自由现金流量估值举例

「财务管理」自由现金流量估值举例本文和大家学习用自由现金流量折现的方法进行企业估值,自由现金流折现估值方法就是预测企业未来的自由现金流量,并按照一定的贴现率进行折现,从而得出企业估值的方法。

首先看一下企业自由现金流的公式:企业自由现金流=收入-营业成本-营业费用-管理费用-所得税+折旧摊销-资本支出-净运营资本变化从自由现金流量折现的定义和公式可以看出,自由现金流量估值的方法主要的估值变量有3个:预测期、自由现金流量、贴现率。

主要的预测过程如下图所示:第一步:确定预测期。

假设企业是持续经营的,预测时一般会将企业的经营期分为两阶段:高速增长期、永续增长期。

根据企业的发展战略,确定高速增长期的年限和增长率;永续增长期的增长率一般设置为3%-5%。

第二步:计算高速增长期自由现金流量1、根据公司历史的财务数据,结合公司的发展战略、行业数据对比等影响因素,确定对应的收入增长率、毛利率、费用收入比率、所得税率等。

2、根据公司预计的资本支出和现有的资本性资产,计算资本支出金额和折旧摊销金额。

3、计算公司历史净经营资产和对应的净经营资产占收入比例净经营资产=经营资产-经营负债计算经净经营资产时注意货币资金的分类,一般将货币资金全部做为金融资产,或将企业运营所需持有的最低现金做为经营资产,其余做为金融资产。

第三步:确定贴现率贴现率一般用资本资产定价模型(无风险报酬率和风险溢价)计算,其中无风险报酬率取长期国债利率、风险溢价等于市场预期收益与无风险报酬率的差额再乘以贝塔值。

下面举个栗子进行估值。

某K12教育机构财务部在对企业进行估值,根据公司历史财务信息和公司发展战略,得到以下资料:1、预计未来2018年-2020年年为公司的高速发展期,收入增长率分别为70%、50%、25%,永续增长率为5%。

2、毛利率为40%、营业费用占收入比率为10%、管理费用占收入比例为20%、净营运资本占收入比例为20%。

3、企业的贴现率为10%根据公司历史财务信息和上述预测信息,得到企业高速发展期的财务数据如下(以下金额均为万元):图一图二根据上述图一、图二的信息,计算企业高速发展期的自由现金流量如下:根据高速增长期自由现金流量和永续增长期增长率,对企业进行估值的数据如下:。

自由现金流估值方法

自由现金流估值方法

自由现金流估值方法用于估计一个企业或投资项目的价值,基于未来的自由现金流。

自由现金流是指一家企业或投资项目可用于分配给股东或投资者的现金流。

这种方法通常被用于估算企业或投资项目的内在价值。

自由现金流估值方法的步骤通常包括以下:

1. 估计未来的自由现金流- 估计企业或投资项目未来一段时间可用于分配给股东或投资者的现金流量。

2. 折现未来现金流- 使用适当的贴现率对未来现金流进行折现。

贴现率通常反映了宏观经济条件和行业风险等。

3. 计算企业或投资项目的内在价值- 将所有折现后的未来现金流相加即可计算出企业或投资项目的内在价值。

4. 比较企业或投资项目的内在价值和市场价值- 比较计算得到的内在价值和市场价值,可以确定企业或投资项目相对于市场价值的真实价值。

尽管自由现金流估值方法较为常用,但也有一些缺点,例如需要依赖于许多假设、需要确定合适的贴现率等。

此外,有时候市场价值可能低于公司或投资项目的内

在价值,这可能意味着市场低估了实际价值。

自由现金流折现估值方法公式

自由现金流折现估值方法公式嘿,伙计们!今天咱们来聊一聊那个让无数企业家和投资者头疼的问题——如何用自由现金流去折现估值。

这个听起来有点拗口的方法,其实就像是我们用筷子夹起一块美味的红烧肉一样,简单又实用。

别担心,跟着我的步伐,咱们一起轻松搞定它!得明白什么是自由现金流。

这就好比是你的“钱包”,里面装着你的钱,能用来买房子、车子,甚至出去旅游。

而折现估值呢,就像是在计算你的“钱包”到底值多少钱。

简单来说,就是用你未来几年的“现金流”去“折现”(也就是算出它们的现值),这样就能知道你现在手里的“现金”到底值多少钱了。

那么,怎么折现呢?这就有点像是把一块块积木搭起来建房子一样。

你得先确定每一块积木(即每年的自由现金流)的大小,然后按照一定的规则(比如利率、时间等)把它们一块块地搭起来,看看最终能搭成多大的房子。

这个过程就像我们在计算一个公司的估值,只不过这里的“积木”换成了“现金流”。

举个例子,假设你有一个公司,每年都能赚100万,而且这些钱还能再赚20%。

也就是说,第一年赚了100万,第二年还能再赚20万。

那我们就可以这样折现:第一年的现金流100万,折现到现在就是100万;第二年的现金流20万,折现到现在就是20万加上第一年的100万,总共30万。

这样一算,这家公司现在的价值不就是30万吗?当然啦,折现估值可不是一件简单的事。

它需要我们有足够的“智慧”去分析公司的财务状况、市场环境以及未来的发展趋势。

就像我们在谈恋爱时,既要有甜言蜜语哄对方开心,还得有实际行动让对方感受到我们的真心。

在这个过程中,我们可能会遇到各种“难题”,但只要我们用心去解决,就一定能找到那个“对的人”。

我想说的是,折现估值就像是一场精彩的冒险旅程。

它让我们看到了公司的价值不仅仅是账面上的那些数字,而是那些真正为公司创造价值、推动公司前进的“现金流”。

所以,当我们面对一个公司时,不妨试着从它的“现金流”出发,去发现它真正的价值所在。

DCF自由现金流贴现法估值实战案例

DCF自由现金流贴现法估值实战案例DCF自由现金流贴现法(Discounted Cash Flow,DCF)是一种常用的公司估值方法,通过预测企业未来的现金流量,将其贴现到现在的价值,以确定公司的合理估值。

DCF方法的基本假设是未来的现金流是可预测和可持续的。

为了更好地理解DCF方法的应用,我们将以一家假想公司为例进行实战分析。

假设这家公司是一家新兴科技公司,正在发展一种颠覆性的产品,并且未来具有良好的增长潜力。

首先,我们需要确定公司的未来现金流量。

在这个案例中,我们将通过以下步骤来预测公司的未来现金流量:1.确定未来5年的销售额和利润率:根据公司的商业计划和市场研究,我们可以预测未来5年内公司的销售额和利润率。

假设公司的销售额分别为1000万、1200万、1400万、1600万和1800万,利润率分别为20%、22%、24%、26%和28%。

2.计算每年的自由现金流量:自由现金流量是企业可用于支付债务和股东的现金流,通过以下公式计算:自由现金流量=税后利润+折旧和摊销-资本支出-净变动资本。

在我们的案例中,简单地假设折旧和摊销、资本支出和净变动资本的比例对销售额保持一致,分别为10%、15%和5%。

3.分别计算5年后的永续增长率:在5年后,我们假设市场已经饱和,并且公司的增长将放缓。

我们设定一个永续增长率,通常在2%-5%之间。

有了以上数据,我们可以计算出未来5年的自由现金流量和永续增长率。

接下来,我们需要将这些现金流量贴现到现在的价值。

在DCF方法中,我们需要确定一个适当的折现率,通常为公司的加权平均资本成本(Weighted Average Cost of Capital,WACC)。

假设公司的WACC为10%,现金流量为对应年份的自由现金流量现值=未来现金流量/(1+WACC)^年数则公司的估值为各年的现值之和。

最后,我们对公司的估值进行敏感性分析,考虑不同情形下的现金流量和折现率对公司估值的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

年份

净利润(现金流) 环比增长额

2015 2016

6.831 9.344

2.513

2017 2018

12.24 16.88

2.896 4.64

2019 平均值

16.23 12.折现 11.38888889 12.52777778 13.78055556 15.15861111 16.67447222 18.34191944 20.17611139 22.19372253 24.41309478 26.85440426

*黄色区域为人工输入区域,不会算现金流可以直接用净利润代替。使用DCF( Discounte

基本信息

数据

备注

永续增长率 (净利润)现金流增长率

0.03 0.1

折现率 基准年份

0.08 2019

增加了5%的风险收益率

动态市盈率

13.68

次序 第1年 第2年 第3年 第4年 第5年 第6年 第7年 第8年 第9年 第10年

27.66003639 181.509558 461.2301544 642.7397124 514.1917699 69.53030556

449.3952783 518.9255839 415.1404671

(好公司)

环比增加

36.79% 30.99% 37.91% -3.85% 25.46%

PEG 0.537318139

16.3713 18.00843 19.809273 21.7902003 23.96922033 26.36614236 29.0027566

29.8728393

995.7613099

19.809273 660.3091

代替。使用DCF( Discounted cash flow)的前提是企业能够永续经营(好公司)

第十一年估值 高成长前十年现金流合计

十年后永续年份价值 十年高成长期估值 打个折

五年高成长期现金流合计 第六年自由现金流

五年后永续年份价值 五年高成长期估值 打个折

年份 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

2029

自由现金流 12.3 13.53 14.883