智动力:重组报告书独立财务顾问核查意见表

上市公司并购重组行政许可申请基本信息及审核进度表(截至2012年12月28日)

宁贵波 张磊

国浩律师 集团(深 圳)事务 所 北京德恒 律师事务 北京市大 成律师事 务所 北京市大 成律师事 务所 北京德恒 律师事务 所 北京德恒 律师事务 所 通力律师 事务所 北京德恒 律师事务 所 湖南启元 律师事务 所

上市公司并购重组行政许可申请基本信息及审核进度表 (截至2012年12月28日)

中介机构情况 序 上市公司 股票 号 简称 代码 申请人 申请项 目 独立财 务顾问

南京证券 有限责任 公司

审核进度 并购重组 受理日期 反馈日期 委会议日 审结日期 期 备注

独立财 务顾问 主办人

宋兵荣 肖尧

财务 财务顾问 律师事 顾问 主办人 务所

2012-11-23 2012-11-30 2012-12-19

申请人落实重组 委审核意见中

24

深圳能源

000027

深圳能源

吸收合并

第一创业 摩根大通 证券有限 责任公司

王伟刚 宋俊

无

无

25

*ST漳电

000767

大同煤矿 集团有限 责任公司 大同煤矿 集团有限 责任公司 东北特殊 钢集团有 限责任公 司 东北特殊 钢集团有 限责任公 司 江苏双良 科技有限 公司 航天机电 湖南华菱 钢铁集团 有限责任 公司 湖南华菱 钢铁集团 有限责任 公司

新时代证 券有限责 任公司

审核进度 并购重组 受理日期 反馈日期 委会议日 审结日期 期

2012-11-21 2012-12-7 2012-12-28

独立财 务顾问 主办人

张晓丽 徐运真 肖涛

财务 财务顾问 律师事 顾问 主办人 务所

广东君厚 律师事务 所

签字 律师

签字会 签字评 会计师事务所 资产评估机构 计师 估师

上市公司并购重组行政许可申请基本信息及审核进度表(截至2014年7月25日)

许丽周 北京中企华资产评估 石一兵 彭金勇 有限责任公司 于克东

12

合肥三洋

600983

惠而浦 (中国) 投资有限 公司 惠而浦 (中国) 投资有限 公司

收购 (一般)

不适用

2014-1-27

2014-2-8

2014-2-28

2014-3-12 2014-6-13

2014-6-6

申请人落实反 馈意见中

无

无

无

无

14

中航电测

300114

中航电测

发行股份 购买资产 发行股份 购买资产

正常审核

2014-2-19

2014-2-26

2014-3-26

2014-6-26

申请人落实反 中信建投证券股 馈意见中 份有限公司 2014-5-23 2014-6-17 海通证券股份有 限公司

孙磊 关峰 夏敏 徐俊

无

无

北京市嘉源律师事务所

贺伟平 郑阳超 秦桂森 李良锁

瑞华会计师事务所 (特殊普通合伙) 瑞华会计师事务所 (特殊普通合伙)

黄峰 李萌

中和资产评估有限公 冯道祥 司 何俊

15

远兴能源

000683

远兴能源

正常审核

2014-2-19

2014-2-26

2014-3-24

2014-4-11 2014-6-6

2014-7-1

无

无

国浩律师(上海)事务所

2014-7-25

终止审查

国金证券股份有 李卓 限公司 刘伟石 天风证券股份有 胡钰 限公司 张宇 安信证券股份有 郭明新 限公司 田士超

无

无

北京市重光律师事务所

中兴华富华会计师事 务所有限责任公司 大华会计师事务所 (特殊普通合伙) 瑞华会计师事务所 (特殊普通合伙) 大信会计师事务所

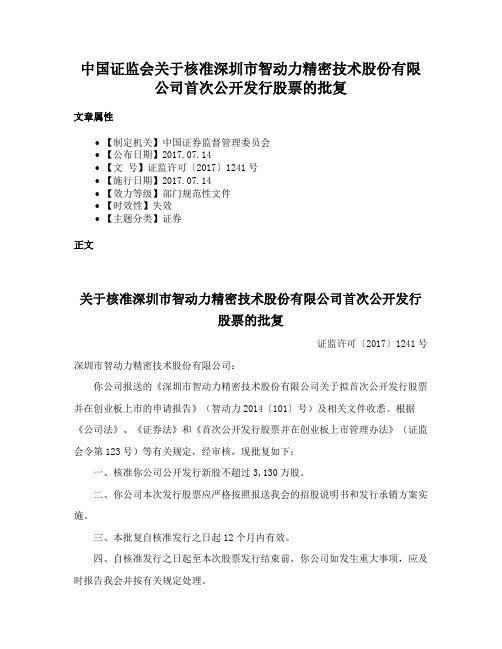

中国证监会关于核准深圳市智动力精密技术股份有限公司首次公开发行股票的批复

中国证监会关于核准深圳市智动力精密技术股份有限公司首次公开发行股票的批复

文章属性

•【制定机关】中国证券监督管理委员会

•【公布日期】2017.07.14

•【文号】证监许可〔2017〕1241号

•【施行日期】2017.07.14

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】证券

正文

关于核准深圳市智动力精密技术股份有限公司首次公开发行

股票的批复

证监许可〔2017〕1241号深圳市智动力精密技术股份有限公司:

你公司报送的《深圳市智动力精密技术股份有限公司关于拟首次公开发行股票并在创业板上市的申请报告》(智动力2014〔101〕号)及相关文件收悉。

根据《公司法》、《证券法》和《首次公开发行股票并在创业板上市管理办法》(证监会令第123号)等有关规定,经审核,现批复如下:

一、核准你公司公开发行新股不超过3,130万股。

二、你公司本次发行股票应严格按照报送我会的招股说明书和发行承销方案实施。

三、本批复自核准发行之日起12个月内有效。

四、自核准发行之日起至本次股票发行结束前,你公司如发生重大事项,应及时报告我会并按有关规定处理。

中国证监会2017年7月14日。

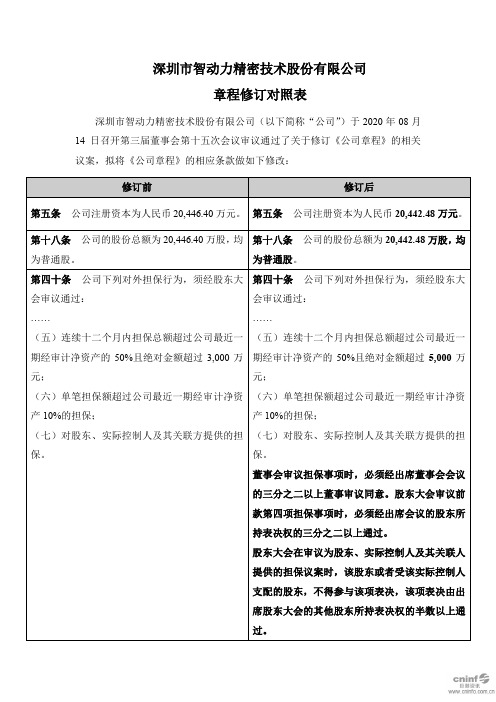

智动力:公司章程修订对照表

深圳市智动力精密技术股份有限公司

章程修订对照表

深圳市智动力精密技术股份有限公司(以下简称“公司”)于2020年08月14日召开第三届董事会第十五次会议审议通过了关于修订《公司章程》的相关议案,拟将《公司章程》的相应条款做如下修改:

除上述修订内容外,原章程其他条款内容不变。

对《公司章程》的上述修改尚需提请公司股东大会审议,待股东大会审议通过上述修改章程的议案后生效。

深圳市智动力精密技术股份有限公司

董事会

2020年08月17日。

智动力:关于2019年度利润分配方案的公告

证券代码:300686 证券简称:智动力公告编号:2020-012深圳市智动力精密技术股份有限公司关于2019年度利润分配方案的公告深圳市智动力精密技术股份有限公司(以下简称“公司”)于2020年3月4日召开第三届董事会第八次会议,审议通过了公司《关于2019年度利润分配方案的议案》。

现将具体内容公告如下:一、利润分配方案基本情况经立信会计师事务所审计,截止2019年12月31日止,公司合并报表可供分配利润为357,734,439.13元,母公司可供分配利润为225,160,232.03元,2019年度本期实现的归属于上市公司股东净利润为129,274,180.20元。

经董事会决议,公司2019年度利润分配方案为:以公司现有总股本204,464,000股为基数,拟向全体股东按每10股派发现金红利0.6323元(含税),共计派发12,928,258.72元。

若在利润分配方案实施前公司发生股本总数变动的情况,则以未来实施分配方案的股权登记日的总股本为基数,按照现金分红总额固定不变的原则对分配比例进行调整。

同时,董事会提请股东大会授权董事会实施与本次权益分派相关的具体事宜。

二、独立董事意见公司独立董事认为:公司提出的2019年度利润分配方案符合公司实际情况,有利于公司稳定经营和可持续发展,有利于实现公司和全体股东利益最大化。

因此,我们同意公司董事会提交《关于2019年度利润分配方案的议案》。

三、监事会意见监事会认为:经立信会计师事务所(特殊普通合伙) 审计,公司2019年母公司可供股东分配利润为225,160,232.03元。

以公司现有总股本204,464,000股为基数,拟向全体股东按每10股派发现金红利0.6323元(含税),共计派发12,928,258.72元(含税)的利润分配方案符合相关法律法规及《公司章程》中关于利润分配政策的规定。

四、其他说明本次公司利润分配方案尚需提交公司股东大会审议批准,敬请广大投资者注意投资风险。

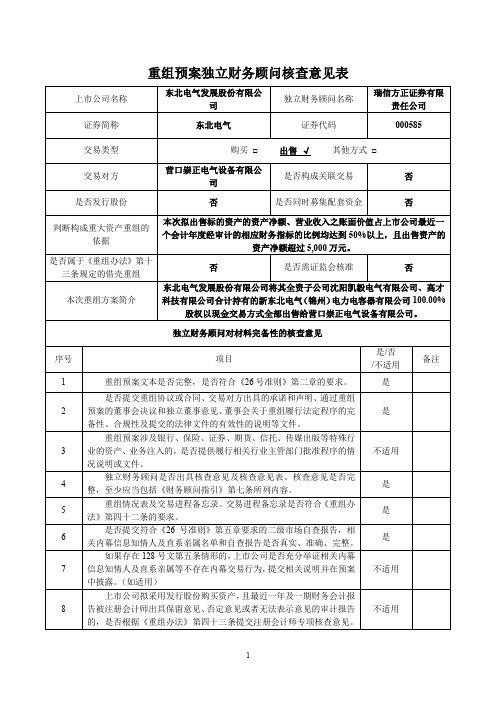

重组预案独立财务顾问核查意见表

6

市相关公告中披露,是否对比披露差异情况。

是

上市公司重组方案是否属于《重组办法》第十三条规定的借壳重组,

7

计算原则是否执行累计首次原则和预期合并原则。

否

借壳重组方案是否符合《重组办法》第十三条、《首次公开发行股

票并上市管理办法》、《“实际控制人没有发生变更”的理解和适用——

证券期货法律适用意见第 1 号》、《发行人最近 3 年内主营业务没有发生

是/否 /不适用

是 是

不适用 是 是 是

不适用

不适用

备注

1

专项核查意见是否说明相关非标审计意见涉及事项的重大影响已经消 除或者将通过本次交易予以消除。

交易标的资产涉及立项、环保、行业准入、用地、规划、建设施工 9 等有关报批事项的,在本次交易的首次董事会决议公告前,是否取得并

提供的相应的许可证书或者有关主管部门的批复文件。 上市公司拟购买资产的,在本次交易的首次董事会决议公告前,资

4

理办法》第六条规定的不得收购上市公司的相关情形。

不适用 不适用 不适用

否 是 不适用 是/否 /不适用 是

是

是 不适用

备注

不存在 被侦查 或调 查,未 受处罚 或谴责

2

本次重大资产重组是否未违反重组相关方作出的重组禁止期承诺

5Leabharlann 或涉及的重组禁止期相关规定。

不适用

标的资产是否未曾在其他上市公司相关公告中披露;如曾在其他上

上市公司名称 证券简称

重组预案独立财务顾问核查意见表

东北电气发展股份有限公 司

独立财务顾问名称

东北电气

证券代码

瑞信方正证券有限 责任公司

000585

交易类型

智动力:第三届监事会第十一次会议决议公告

证券代码:300686 证券简称:智动力公告编号:2020-065深圳市智动力精密技术股份有限公司第三届监事会第十一次会议决议公告一、监事会会议召开情况深圳市智动力精密技术股份有限公司(以下简称“公司”、“智动力”)第三届监事会第十一次会议于2020年05月29日以现场方式召开,通知及会议材料已于2020年05月28日以书面通知送达各位监事,会议由监事会主席陈卓君女士召集并主持,应参与会议监事3名,实际参与会议监事3名。

本次会议的召集、召开符合有关法律、行政法规、部门规章、规范性文件和公司章程的规定,会议合法、有效。

全体与会监事经认真审议和表决,形成以下决议:二、监事会会议审议情况(一)会议以3票同意、0票反对、0票弃权的表决结果审议通过了《关于回购注销2017年限制性股票激励计划中部分限制性股票的议案》经核查,本次回购注销符合公司《2017年限制性股票激励计划(草案)》的内容,并对回购注销股票的数量及涉及的激励对象名单进行了核实,认为公司两名原激励对象因个人原因离职,已不符合公司限制性股票激励计划中有关激励对象的规定,同意取消上述激励对象资格并回购注销其已获授但尚未解除限售的限制性股票。

上述议案需提交公司股东大会审议。

(二)会议以3票同意、0票反对、0票弃权的表决结果审议通过了《关于公司会计政策变更的议案》经核查,本次会计政策变更是根据财政部相关规定进行的合理变更,使公司的会计政策符合财政部、中国证监会和深圳证券交易所的相关规定,能够客观、公允地反映公司的财务状况和经营成果,符合公司和所有股东的利益。

本次会计政策变更的决策程序符合有关法律、法规和《公司章程》的规定,没有损害公司及中小股东的权益。

因此,我们同意公司本次会计政策变更事项。

三、备查文件1、经与会监事签字并加盖监事会印章的第三届监事会第十一次会议决议;2、深交所要求的其他文件。

特此公告深圳市智动力精密技术股份有限公司监事会2020年05月30日。

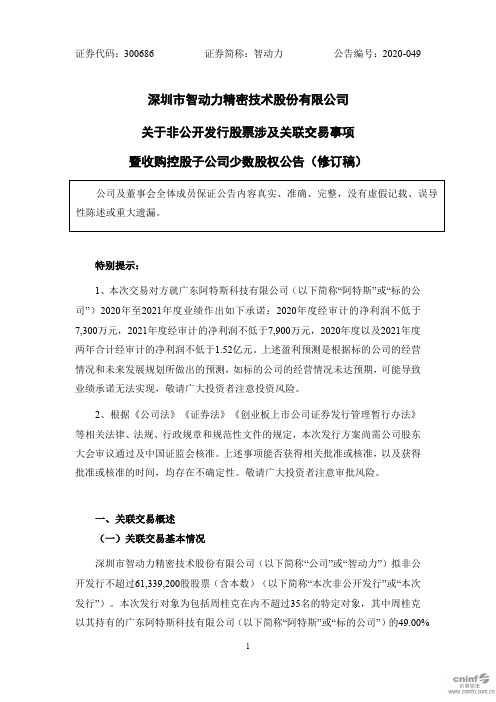

智动力:关于非公开发行股票涉及关联交易事项暨收购控股子公司少数股权公告(修订稿)

证券代码:300686 证券简称:智动力公告编号:2020-049 深圳市智动力精密技术股份有限公司关于非公开发行股票涉及关联交易事项暨收购控股子公司少数股权公告(修订稿)特别提示:1、本次交易对方就广东阿特斯科技有限公司(以下简称“阿特斯”或“标的公司”)2020年至2021年度业绩作出如下承诺:2020年度经审计的净利润不低于7,300万元,2021年度经审计的净利润不低于7,900万元,2020年度以及2021年度两年合计经审计的净利润不低于1.52亿元。

上述盈利预测是根据标的公司的经营情况和未来发展规划所做出的预测,如标的公司的经营情况未达预期,可能导致业绩承诺无法实现,敬请广大投资者注意投资风险。

2、根据《公司法》《证券法》《创业板上市公司证券发行管理暂行办法》等相关法律、法规、行政规章和规范性文件的规定,本次发行方案尚需公司股东大会审议通过及中国证监会核准。

上述事项能否获得相关批准或核准,以及获得批准或核准的时间,均存在不确定性。

敬请广大投资者注意审批风险。

一、关联交易概述(一)关联交易基本情况深圳市智动力精密技术股份有限公司(以下简称“公司”或“智动力”)拟非公开发行不超过61,339,200股股票(含本数)(以下简称“本次非公开发行”或“本次发行”)。

本次发行对象为包括周桂克在内不超过35名的特定对象,其中周桂克以其持有的广东阿特斯科技有限公司(以下简称“阿特斯”或“标的公司”)的49.00%股权(以下简称“标的资产”)认购公司本次非公开发行的股份(以下简称“本次关联交易”、“本次交易”)。

本次非公开发行完成后,周桂克将持有公司5%以上的股份,根据《深圳证券交易所创业板股票上市规则》,因与上市公司或者其关联人签署协议或者作出安排,在协议或者安排生效后,或者在未来十二个月内,具有该规则所列举的关联人规定情形之一的,视同为上市公司的关联人。

因此上述交易构成公司与周桂克之间的关联交易,本次收购未构成重大资产重组。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5

是否提交法律意见书。法律意见书是否符合《26 号准则》 第四章第二节的要求。

是

1

重组涉及的相关财务资料。相关财务资料是否符合《26 号准则》第六十三条的要求。 6 自愿提供盈利预测报告的,盈利预测报告是否符合《重 是 组办法》第二十二条和《26 号准则》第六十四条的要求。

本次交易不涉 及盈利预测报 告。

公告前,资产出售方已经合法拥有标的资产的完整权利

11

的证明文件,及不存在限制或者禁止转让的情形的说明 不适用 材料;拟购买的资产为土地使用权、矿业权等资源类权

利的,提供已取得的相应权属证书,以及具备相应的开

发或者开采条件的说明材料。

上市公司拟采用发行股份购买资产,且最近一年及一期

财务会计报告被注册会计师出具保留意见、否定意见或

12

者无法表示意见的审计报告的,是否根据《重组办法》 不适用 第四十三条提交注册会计师专项核查意见。专项核查意

见是否说明相关非标审计意见涉及事项的重大影响已经

消除或者将通过本次交易予以消除。

重大重组涉及新增股份的,如触及收购或相关股份权益

13 变动的信息披露义务,是否同时提交并披露收购报告书 是

摘要或权益变动报告书。

本次方案简介

息化升级建设项目”以及补充流动资金。 其中,周桂克以其持有的广东阿特斯科技有限公司(以下简称“阿

特斯”)49.00%股权认购公司本次非公开发行的股份,认购数量由周桂 克所持阿特斯 49.00%的股权经具有证券期货相关业务评估资格的评估 机构评估作价后根据本次股票的发行价格计算予以确定。除周桂克外,

是

二级市场自查报告。二级市场自查报告是否符合《26 号

9 准则》第六十六条的要求;内幕知情人如与预案时报送 是

的存在差异,是否重新按要求报送。

如果存在 128 号文第五条情形的,上市公司是否充分举

10 证相关内幕信息知情人及直系亲属等不存在内幕交易行 不适用

为,并向本所提交相关说明。(如适用)

上市公司拟购买资产的,在本次交易的首次董事会决议

关规则的规定,并在重组方案中真实、准确、完整、合

规披露。

重大资产重组事项是否按照《上市公司业务办理指南第

16 10 号——重大资产重组》的要求根据股票交易异常情况 不适用

及是否收到立案调查通知同步披露一般风险提示公告或

2

特别风险提示公告(首次披露重组方案时适用)。

是否通过本所“上市公司业务专区”的“内幕信息知情 17 人”栏目,填报本次重大资产重组聘请的中介机构及相 是

其他发行对象均以现金认购本次非公开发行的股份。

独立财务顾问对材料完备性的核查意见

序号

项目

是/否/不适 用

备注

1 重组报告书文本是否符合《26 号准则》第三章的要求。 是

是否提交重组协议或合同、交易对方的承诺和声明、通

过重组预案的董事会决议和独立董事意见、董事会关于 2 重组履行法定程序的完备性、合规性及提交的法律文件

重组涉及的资产评估报告或估值报告。资产评估报告或

估值报告是否符合《重组办法》第二十条和《26 号准则》

7 第四章第四节的要求;董事会、独立董事是否按照规定 是

发表意见;采用基于未来收益预期的估值方法时重组报

告书是否作出特别提示。

重组情况表及交易进程备忘录。交易进程备忘录是否符

8 合《重组办法》第四十二条的要求。

重组的依据

准,亦不构成上市公司重大资产重组。

是否属于《重组办

法》第十三条规定 否

是否需证监会核准 是

的借壳重组

深圳市智动力精密技术股份有限公司(以下简称“智动力”或“公

司”)拟向包括周桂克在内不超过 35 名的特定对象非公开发行股票,募

集资金用于“智动力精密技术(越南)工厂建设项目”、“智动力消费电子 结构件生产基地改建项目”、“收购阿特斯 49.00%股权项目”、“智动力信

独立财务顾问出具的重组报告书与预案差异情况对比 14 表。

不适用

上市公司控股股东、实际控制人,上市公司全体董事、

监事、高级管理人员,重大资产重

15 相关人员出具的承诺文件。承诺内容是否符合《重组办 是

法》、《26 号准则》和《股票上市规则》11.11.2 条等相

重组报告书独立财务顾问核查意见表

上市公司名称 证券简称

深圳市智动力精密技术股份有限

中信证券股份

独立财务顾问名称

公司

有限公司

智动力

证券代码

300686.SZ

交易类型

购买出售□其他方式□

交易对方

周桂克

是否构成关联交易 是

是否发行股份 是

是否同时募集配套 不适用

资金

判断构成重大资产 本次交易未达到《重组管理办法》第十二条规定的重大资产重组标

独立财务顾问、不得接收新的并购重组业务等情形。

上市公司及其现任董事、高级管理人员是否不存在因涉

嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国

证监会立案调查的情形;如存在,是否符合《重组办法》 第四十三条第(三)款的规定。 2 上市公司现任董事、高级管理人员最近三十六个月内是 是 否未受到过证监会行政处罚,或者最近十二个月内是否

关经办人员的姓名及身份信息。 独立财务顾问是否对分道制涉及的本次重组产业、交易 18 类型,支付方式、立案稽查情况发表意见,并委托上市 是 公司填报。

独立财务顾问对重组报告书的核查意见

序号

项目

是/否/不适 用

本次重组的独立财务顾问是否不存在按照《并购重组财 1 务顾问业务管理办法》、《重组办法》等规定不得担任 是

未受到过证券交易所公开谴责;本次非公开发行是否未 违反《证券发行管理办法》第三十九条的规定(如适用)。

本次重组是否未涉及银行、保险、证券、期货、信托、

传媒出版等特殊行业以及房地产、军工、稀土等行业;

3 是否未涉及反垄断审查、外商投资准入、环保等问题; 是 本次重组是否未违反相关行业的市场准入条件和国家产

业政策。

重组触发上市公司收购的,重组方案是否不存在《上市

4 公司收购管理办法》第六条规定的不得收购上市公司的 不适用 相关情形。

是

的有效性的说明等文件。

重组涉及银行、保险、证券、期货、信托、传媒出版等 3 特殊行业的资产、业务注入的,是否提供履行相关行业 不适用

主管部门批准程序的情况说明或文件。(如适用)

是否提交独立财务顾问报告及核查意见表。独立财务顾

4 问报告是否符合《26 号准则》第四章第一节和《财务顾 是 问指引》的要求。