APT定价模型组题

APT套利定价理论

同时为了满足特征1和2的解,要求 n k 。

• 特征三;套利组合的期望收益率必须为正 值。公式表示为:

x1E r1 x2 E r2 xn E rn 0

当一个组合可以同时满足上述三点要求时, 该组合就是一个套利组合。当市场给出了期 望收益率和敏感性的时候,利用同时特征一 和特征二可以得到无穷多个满足上述特征一 和特征二的组合。最后利用特征三来检验。 如果期望收益率可以大于0,则是套利组合。

套利定价模型

• 假设一个组合中有三种证券,并且满足套 利定价组合,加入证券1和证券2收益率高, 而证券3收益率低。由于每个投资者必定买 入证券1和证券2并卖出证券3,届时他们的 期望收益率做出相应的调整。具体来说由 于不断增加的买方压力,证券1和证券2的 价格将上升,进而导致期望收益率的下降, 相反证券3的价格下降和期望收益率上升。

在实际运用中,通常用市场指数近似代替市 场组合,得到证券i的收益率为: ri ai i Rm i 同时为了分析的需要,通常对随机项 i 做出 如下假设:

COV i , j 0 COV i , R m

E i 0

0

有了随机项的这些假设,可以根据市场模型 求出证券i的期望收益率和方差:

*

E rp* rf 1

1 E rp

r

*ቤተ መጻሕፍቲ ባይዱ

f

于是 1 称为单位敏感性的组合的期望超额收 益率(即表示高出无风险利率的那部分期望 收益率),也被称作因素风险溢价。用 1 E rp* 表示对因素有单位敏感性的组合的期望收益 1 rf 1 则套利定价的第 率,则可以得到: 二种形式为: E ri rf (1 rf )i

第五讲-套利定价模型(APT)

3.如果检验是基于某种无效率的指数,则风险资产 收益的任何情形都有可能出现,它取决于无效指数的选 择。

该结论断言,即便市场组合是均值-方差效率的, CAPM也是成立的,但使用前述方法得到的SML,也不能够 证明单一风险资产均衡收益同β 风险、市场组合之间存 在某种有意义的关系。

因此,罗尔认为,由于技术上的原因和原理上的模 糊,CAPM是无法检验的。

第五讲 套利定价模型 (APT)

本讲的主要内容:

1、CAPM模型的缺陷 2、因素模型 3、套利组合 4、APT模型 5、CAPM与APT的比较

一、CAPM的局限性

(一)相关假设条件的局限性 1.市场无摩擦假设和卖空无限制假设与现实不符; 2.投资者同质预期与信息对称的假设意味着信息是无

成本的,与现实不符; 3.投资者为风险厌恶的假设过于严格。

根据套利的定义,套利组合要满足三个条件:

条件1:

套利组合要求投资者不追加资金,即套利组合属于自融 资组合.如果我们用xi表示投资者持有证券i金额比例的变化 (从而也代表证券i在套利组合中的权重,注意xi可正可负), 则该条件可以表示为:

x1 x2 x3 xn 0

条件2:

套利组合对任何因素的敏感度为零,即套利组合没有因素风 险。证券组合对某个因素的敏感度等于该组合中各种证券对该因 素敏感度的加权平均数,因此在单因素模型下该条件可表达为:

五、套利定价模型

投资者的套利活动是通过买入收益率偏高的证券同时 卖出收益率偏低的证券来实现的,其结果是使收益率偏高 的证券价格上升,其收益率将相应回落;同时使收益率偏 低的证券价格下降,其收益率相应回升。这一过程将一直 持续到各种证券的收益率跟各种证券对各因素的敏感度保 持适当的关系为止。下面我们就来推导这种关系:

金融经济学14套利定价理论APT

将无风险证券和切点证券组合作为两个分离的 基金,则可将证券j的收益率表示为 基金,则可将证券 的收益率表示为

% % rj = (1 − β jm ) rf + β jm rm + ε j

% % E ( rj ) = rf + β jm ( E ( rm ) − rf )

这就是传统形式的资本资产定价模型, 这就是传统形式的资本资产定价模型,其 中

% % % βjm =Cov(rj , rm)/σ (rm)

2

单个证券的风险的分解

% % rj = (1 − β jm ) rf + β jm rm + ε j

% % σ i = ∑ [( ris − E ( ri ) ) Pr ob ( s )] = β jm σ m + σ ε

2 2 2

% % E (rj ) = rf + β jm ( E (rm ) − rf )

% % rj = α j + β j1δ%1 + β j 2δ%2 + ..... + β jK δ%K + ε j

风险证券收益率不确定的来源, 风险证券收益率不确定的来源, 一是系统性部分,即影响因素δ不确定, 一是系统性部分,即影响因素δ不确定,是随 机的, 机的, 二是非系统部分,即各风险证券本身的ε 二是非系统部分,即各风险证券本身的ε。

σ

2

( rm ) = h1mσ 1m + h2mσ 2m +L hJmσ Jm

• 市场组合的

E ( rm ) = h1m E ( r1 ) + h2 m E ( r2 ) + L + hJm E ( rJ )

• 具有较大 σ iM 值的证券必须按比例提供较大的预 期收益率以吸引投资者。 期收益率以吸引投资者。

套利定价模型(APT)

APT不要求成立的假设条件 APT不要求成立的假设条件

• 单一投资期 • 不存在税的问题 • 投资者能以无风险利率自由地借入和贷出 资金 • 投资者以回报率的均值和方差选择投资组 合

主要内容

套利与“一价定律” 一 套利与“一价价模型的实现

的收益受某一因素影响) 1.单因素模型( 所有资产 的收益受某一因素影响) 单因素模型( 单因素模型

单因素模型定价公式推导

套利组合的预期收益率: 套利组合的预期收益率: rp = x1r1 + x2r2 + x3r3 + ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ + xn rn 约束条件: 约束条件:

x1 + x 2 + x 3 + ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ x n = 0 b1 x1 + b 2 x 2 + b 2 x 3 + ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ b n x n = 0

套利定价模型(APT) 定价模型(APT)

—另外一种阐述资产价格形成的逻辑

王志方 zhifang925@

套利定价理论的诞生

1976年,罗斯提出套利定价理论(APT)。 年 罗斯提出套利定价理论( )。 该理论认为各种证券的收益率受 某个或者某几 个因素 的影响,各种证券收益率之所以相关, 影响,各种证券收益率之所以相关, 是因为它们都会对这些共同的因素起反应。 是因为它们都会对这些共同的因素起反应。 一样, 同CAPM一样,它预测了(或者说推导出) 一样 它预测了(或者说推导出) 与风险预期收益相关的证券市场线。 与风险预期收益相关的证券市场线。二者不同之 处在于: 建立在均值—方差基础之上 处在于:CAPM建立在均值 方差基础之上,而 建立在均值 方差基础之上, APT建立在“一价定律”之上。 建立在“ 建立在 一价定律”之上。 APT相对于 相对于CAPM更优越的地方还在于其较 相对于 更优越的地方还在于其较 少的假设条件: 少的假设条件:

APT 练习题

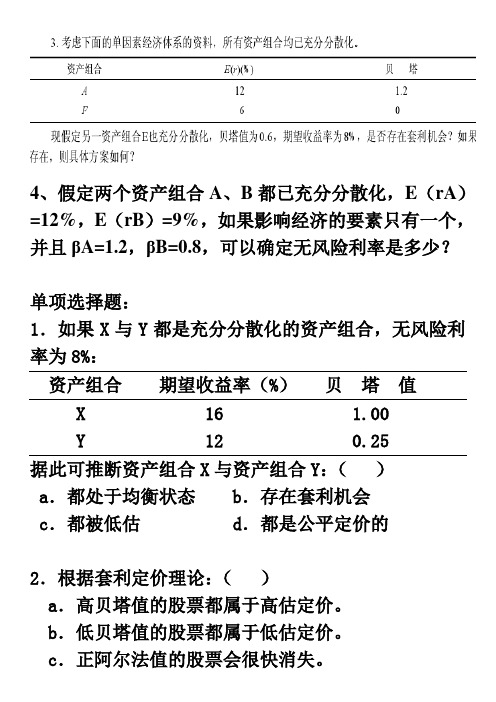

4、假定两个资产组合A、B都已充分分散化,E(rA)=12%,E(rB)=9%,如果影响经济的要素只有一个,并且βA=1.2,βB=0.8,可以确定无风险利率是多少?单项选择题:1.如果X与Y都是充分分散化的资产组合,无风险利率为8%:资产组合期望收益率(%)贝塔值X 16 1.00Y 12 0.25据此可推断资产组合X与资产组合Y:()a.都处于均衡状态 b.存在套利机会c.都被低估 d.都是公平定价的2.根据套利定价理论:()a.高贝塔值的股票都属于高估定价。

b.低贝塔值的股票都属于低估定价。

c.正阿尔法值的股票会很快消失。

d.理性的投资者将会从事与其风险承受力相一致的套利活动。

3.套利定价理论不同于单因素CAPM模型,是因为套利定价理论:()a.更注重市场风险。

b.减小了分散化的重要性。

c.承认多种非系统风险因素。

d.承认多种系统风险因素。

4.APT比简单的CAPM模型具有更大的潜在优势,其特征是:()a.对生产、通胀与利率期限结构的预期变化的确定,可作为解释风险与收益间相互关系的关键因素。

b.对无风险收益率按历史时间进行更好地测度。

c.对给定的资产,按时间变化衡量APT因素敏感性系数的波动性。

d.使用多个因素而非单一市场指数来解释风险与收益的相关性。

5.与CAPM模型相比,套利定价理论:()a.要求市场均衡。

b.使用以微观变量为基础的风险溢价。

c.指明数量并确定那些能够决定期望收益率的特定因素。

d.不要求关于市场资产组合的限制性假定。

6.在()情况下,会出现期望收益为正的零投资资产组合。

a.投资者只承受收益减少的风险b.定价公平c.投资机会集与资本配置线相切d.存在无风险套利机会7.从风险-收益关系的角度,()a.为使市场达到均衡,只有因素风险需要风险溢价 b.只有系统风险与期望收益有关c.只有非系统风险与期望收益有关d.a和be.a和c8.资产组合A的期望收益率为10%,标准差为19%。

6因子模型和套利定价理论(APT)

写成方程的形式,A的收益率与GDP预期增 长率之间的关系可以表示如下

rt a bGDP et t

(6.1)

这里

=A在 t 时的收益率, GDP =GDP在 t 时的预期增长率, t et =A在 t 时的收益率的特有部分, b =A对GDP的预期增长率的敏感度, a =有关GDP的零因素。

经济系统中的某些共同因素影响几乎所有 的公司

商业周期、利率、GDP增长率、技术进步、劳 动和原材料的成本、通货膨胀率 这些变量不可预期的变化将导致整个证券市场 收益率的不可预期变化

定义1:因素模型(或者指标模型)是一种 假设证券的收益率只与不同因素(或者指标) 的运动有关的经济模型。

(6.2)

这里, Ft 是因素在时间 t 的值,对在时 间 t 的所有的证券而言,它是相同的。 bi是 证券 i 对因素 Ft 的敏感度,对证券i 而 言, bi不随时间的变化而变化。eit 是证券 i 在时间 t 的收益率的特有部分。这是一个均 值为0,标准差为 ei ,且与因素 Ft 无关 的随机变量,我们以后简称为随机项。

在这个例子里,第六年的GDP的预期增长率 为2.9%,A的实际收益率是13%。因此,A et 的收益率的特有部分(由 给出)为3.2%。 给定GDP的预期增长率为2.9%,从A的实际 收益率13%中减去A的期望收益率9.8%,就 得到A的收益率的特有部分3.2%。

从这个例子可以看出,A在任何一期的收益 率包含了三种成份:

rt

在图6-1中,零因素是4%,这是GDP的预期 增长率为零时,A的预期收益率。A的收益率 对GDP增长率的敏感度为2,这是图中直线的 斜率。这个值表明,高GDP的预期增长率一 定伴随着高的A的收益率。如果GDP的预期增 长率是5%,则A的预期收益率为14%。如果 GDP的预期增长率增加1%——为6%时,则A 的预期收益率增加2%,或者为16%。

套利定价模型练习题

套利定价模型练习题一、回答问题1.APT模型的基本原理是什么?2.APT 相对于CAPM 有什么优点?3.判断正误,并说明理由:在CAPM中,投资因承受系统性风险而得到补偿,而在APT 模型中,投资者因为承受总风险而得到补偿。

4.请分析区分下列模型:(1)资本资产定价模型;(2)单因素模型;(3)单指数模型;(4)市场模型5.一个证券组合投资于很多种股票(n很大),其中一半投资于股票A,其余部分资金平均投资于其他n-1种股票,请问:这个组合风险分散效果如何?6.一个证券组合投资于很多种股票(n很大),但不是各平均分配,而是其中一半证券各占1.5/n,另一半证券各占0.5/n。

试分析该组合的风险分散效果如何?二、计算题1.假设股票的市场收益并不遵从单指数结构。

一个投资基金分析了450 只股票,希望从中找出平均方差有效资产组合。

它需要计算个期望收益和个方差以及_个协方差。

2.假设股票市场收益遵从单指数结构。

一个投资基金分析了250 只股票,希望从中找出平均方差有效资产组合。

它需要计算___个期望收益的估计值,以及_______个对宏观经济因素的敏感性系数的估计值。

3.考虑单指数模型,某只股票的α值为0%。

市场指数的收益为12%。

无风险收益率为5%。

尽管没有个别风险影响股票表现,这只股票的收益仍超出无风险收益率7%。

那么这只股票β值是__。

4.假设你持有一个包括大量证券、风险充分分散的资产组合,并且单指数模型成立。

如果你的资产组合的δ是0.22,δm是0.18,资产组合的β值约为______5.假设下面的等式很好地描述了β在时间段之间的变化:βt=0.4+0.85βt-1,如果一只股票去年的β值为0.8,可以预测今年该股票的β值为______。

6.股票A的指数模型估计结果如下:RA=0.12+0.9Rm+εA,δm=0.24,δ(εA) =0.12。

则股票A收益的标准差是___ 。

7.假定对股票A与B的指数模型由下列结果来估计:RA=1.0%+0.9Rm+εA; RB=-2.0%+1.1Rm+εBδm=20%,δ(εA)=30%,δ(εB)=10%。

金融经济学(APT-套利定价)

j

=均值为零的第 j 个因子,

e i =证券 i 的随机项。

因子模型说明,所有具有等因子敏感度的证券 或证券组合,除去非因子风险外,其行为是一 致的。因此,所有具有等因子敏感度的证券或 者证券组合的期望回报率是一样的。 否则就存在第二类套利机会,投资者就会 利用它们,直到消除这些套利机会为止。 这就是APT的实质。

多因子模型

对于n种证券相关的m(m<n)个因子,证券i的 收益可以表示为

ri = a +

∑b

j =1

m

ij

f j + ei

其中,i = 1,..., n; j = 1,..., m

E [ ei ] = 0 , c o v ( ei , f j ) = 0 c o v ( ei , ek ) = 0 , i ≠ k

用数学表示就是

⎧ ⎪∑ wi = 0 (I) ⎪ i =1 ⎪ n ⎨∑ bi wi = 0 (II) ⎪ i =1 ⎪ n ⎪∑ wi ri > 0 (III) ⎩ i =1

n

D(∑ wi ri ) = D(∑ wi [ri + bi f + ei ]

i =1 i =1 n

n

n

=D(∑ wi bi f )

σ ij = cov(ri , rj ) = cov(ai + bi1 f1 + bi 2 f 2 + ei ,

a j + b j1 f1 + b j 2 f 2 + e j )

= bi1b j1σ 21 + bi 2b j 2σ 2 2 + (bi1b j 2 + bi 2b j1 ) cov( f1 , f 2 ) f f

7 因素模型和APT(1)

例子:国内生产总值GDP的增长率 是影响证券回报率的主要因素

在图 1 中,零因素是 4% ,这是 GDP 的增长 率为零时, Haier 的回报率。 Haier 的回报 率对 GDP 增长率的敏感度为 2 ,这是图中直 线的斜率。这个值表明,高的GDP的增长率 一定伴随着高的Haier的回报率。如果GDP的 增长率是 5% ,则 A 的回报率为 14% 。如果 GDP 的 增 长 率 增 加 1%—— 为 6% 时 , 则 Haier的回报率增加2%,或者为16%。

7.2.1 因素模型概述

因素模型在证券组合管理中的应用

在证券组合选择过程中,减少估计量和计算 量 刻画证券组合对因素的敏感度

7.2.1 因素模型概述

如果假设证券回报率满足因素模型,那 么证券分析的基本目标就是,辨别这些 因素以及证券回报率对这些因素的敏感 度。

7.2.1 因素模型概述

例子:国内生产总值GDP的增长率 是影响证券回报率的主要因素

从这个例子可以看出, Haier 在任何一期的 回报率包含了三种成份: 1.在任何一期都相同的部分( a )

2.依赖于GDP的增长率,每一期都不相同的部分 ( bGDPt ) 3.属于特定一期的特殊部分( e )。

t

单因素模型

=系统风险+ 非系统风险 = 不可分散风险 + 可分散风险 = 市场风险 + 个别/公司特有风险

7.2 因素模型

7.2.1 因素模型概述 7.2.2 单因素模型 7.2.3 多因素模型

7.2.1 因素模型概述

我们称这些把资产回报分解成两部份的 模型为因素模型(factor models).

套利定价理论(APT)

套利定价理论的一个基本假设: 证券的收益率主要受一个或多个市场因子影响,

并且如同指数模型一样, 假设证券收益率与这些 因子之间具有线性关系,然后利用无套利均衡分 析方法确定这些市场因子及对证券收益率的影响。

.

一、单因子模型 假设各证券收益率均受一个市场因子 I 影响,并且有线性 结构,即对任意证券 J 的收益率,有

如果将市场投资组合作为纯因子, 则套利定价模型 具有如下形式

rJrFJ(rMrF)

它与CAPM形式完全一样, 但其导出过程和思想却完 全不同。

.

二、多因子模型

多因子模型是假定各证券收益率都受多个市场因子影

响,并具有线性结构,即任意证券 J 的收益率可表示

为 K 个因子收益率的线性模型

K

rJAJ JiIiJ,J1, ,NΒιβλιοθήκη J1J1n

n

xJAJ ( xJBJ)I AX XI

J1

J1

.

rJAJJI J

证券组合的方差为

2(rX)

n

xJJ

2

2(I)

n

x2J2(J)

J1

J1

X22(I)2(X)

其中

n

A . X x J A J J 1

n

X x J J J 1

n

2 ( X )

x

2 J

2 (

J)

其中:

K

Ax xJ AJ i 1

n

xi xJJi,i1, ,k J1 .

而

Kn

K

2(rX) ( xJJi)22(Ii) xJ22(J)

i1 J1

J1

k

x2i2(Ii)2(x) i1

.

在套利定价思想下,投资者构造的套利组合满足的三 个性质可以表示成

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

页脚内容1

资产组合理论:

1、假如有A 和B 两种股票,它们的收益是相互独立的。

股票A 的收益为15%的概率是40%,而收益为10%的概率是60%,股票B 的收益为35%的概率是50%,而收益为-5%的概率也是50%。

(1)这两种股票的期望收益和标准差分别是多少?它们的收益之间的协方差是多少?

(2)如果50%的资金投资于股票A ,而50%的资金投资于股票B ,问该投资组合的期望收益和标准差分别是多少?

答案:(1)股票A 的期望收益E(R )0.415%0.610%12%;A =⨯+⨯=股票A 的标准差

A 0.0245σ==。

股票B 的期望收益E(R )0.535%0.5(5%)15%;B =⨯+⨯-=股票B 的标准差

0.2B σ==

因为股票A 和股票B 的收益是相互独立的,所以它们收益之间的协方差为0。

(2)该投资组合的期望收益

P E R 0.5E(R )0.5E(R )0.512%0.515%13.5%,A B =⨯+⨯=⨯+⨯=()

标准差P 0.1007σ===

2、假设有两种基金:股票基金A ,债券基金B ,基金收益率之间相关系数为0.05,概率分布如下:A :

页脚内容2

期望收益 10% 标准差 20%

B :期望收益 5% 标准差 10%

计算:(1)基金的最小方差组合中每种基金的投资比例各是多少?

(2)最小方差组合的期望收益和标准差是多少?

答案:(1)设组合中A 基金投资比例为X ,那么B 基金投资比例为1-X 。

组合的方差222222222P x (1x)2x(1x)0.2x 0.1(1x)0.10.20.1x(1x)A B A B σσσρσσ=+-+-=+-+⋅⋅-是关于X 的一元二次方程,其最小的条件是关于X 的导数为0。

对X 求导,并使其等于0,得:

0.096x 0.018=,解得:X=0.1875,1-X=0.8125

所以最小方差组合中A 基金的投资比例为0.1875,B 基金的投资比例为0.8125。

(2)最新方差组合的期望收益

()=xE()(1x)E()0.187510%0.81255% 5.9375%P A B E R R R +-=⨯+⨯=

标准差

P 0.0912

σ===

CAPM :

3、假设国库券利率是4%,市场组合的期望收益率是12%,根据CAPM:

(1)画图说明期望收益和β之间的关系

(2)市场的风险溢价是多少?

(3)如果一个投资项目的β为1.5,那么该投资的必要回报率是多少?

(4)如果一个β为0.8的投资项目可以获得9.8%的期望收益率,那么是否应该投资该项目?

(5)如果市场预期一只股票的期望收益率为11.2%,那么该股票的β是多少?

答案:(1)

(2)市场的风险溢价是:12%-4%=8%

(3)E(R)=4%+(12%-4%)*1.5=16%

(4)该项目必要回报率E(R)=4%+(12%-4%)*0.8=10.4%,而只能获得9.8%的期望收益率,小于10.4%,所以不应该投资该项目。

页脚内容3

(5)11.2%=4%+(12%-4%)*β,解得:β=0.9。

4、假设无风险收益率为6%,市场组合的预期收益率为10%,某资产组合的β系数等于1.2。

根据CAPM 计算:(1)该资产组合的预期收益率等于多少?(2)假设某股票现价为20元,其β=0.8,预期该股票1年后股价为23元,期间未分配任何现金股利。

请问投资者应该看多还是应该看空该股票?

答案:(1)该资产组合的预期收益率E(R)=6%+(10%-6%)*1.2=10.8%

(2)该股票的期望收益率为E(R)= 6%+(10%-6%)*0.8=9.2%,按照期望收益率将一年后股价贴现到现在得到现在股票的价值:23/(1+9.2%)=21.06。

而该股票的现价20<21.06,说明该股票被低估了,所以投资者应该看多该股票。

APT:

5、考虑一个单因素APT模型,股票A和股票B的期望收益率分别为15%和18%,无风险利率是6%,股票B的β为1.0。

如果不存在套利机会,股票A的β应该是多少?

答案:根据APT,对于股票B:18%=6%+1.0F,解得:F=12%

对于股票A:15%=6%+βF=6%+12%β,解得:β=0.75。

6、考虑一个多因素APT模型,股票A的期望收益率是17.6%,关于因素1的β是1.45,关于因素2的β

页脚内容4

是0.86。

因素1的风险溢价是3.2%,无风险利率是5%,如果不存在套利机会,那么因素2的风险溢价是多少?

答案:根据APT,有:17.6%=5%+1.45*3.2%+0.86*F2,解得:F2=9.26%

因此,因素2的风险溢价是9.26%。

7、考虑一个多因素APT模型,假设有两个独立的经济因素F1和F2,无风险利率是6%,

两个充分分散化了的组合的信息如下:

如果不存在套利机会,那么因素1和因素2的的风险溢价分别是多少?

答案:设因素1和因素2的风险溢价分别为R1和R2,根据APT,有:

对于组合A:19%=6%+1.0R1+2.0R2

对于组合B:12%=6%+2.0R1

页脚内容5

页脚内容6

联立以上两个等式,解得:R1=3%,R2=5%

因此,因素1和因素2的风险溢价分别为3%和5%。

8、已知股票A 和股票B 分别满足下列单因素模型:

0.10.90.05 1.10.2()0.3()0.1

A M A

B M B M A B R R R R εεσσεσε=++=++===

(1) 分别求出两个股票的标准差及他们之间的协方差。

(2) 用股票A 和B 组成一个资产组合,两者所占比重分别为0.4和0.6,求该组合的非系统性标准差。

答案:(1)股票A

的标准差0.3499A σ===

股票A

的标准差0.2417B σ===

股票A 和股票B 的协方差

22(,)(0.10.9,0.05 1.1)(0.9,1.1)

0.990.990.20.0396

AB A B M A M B M M M COV R R COV R R COV R R σεεσ==++++===⋅=(2)组合的收益率 0.40.60.4(0.10.9)0.6(0.05 1.1)P A B M A M B R R R R R εε=+=+++++

组合的非系统性标准差

0.1342εσ===

页脚内容7

9、假设每种证券的收益可以写成如下两因素模型:1122()it it i t i t R E R F F ββ=++,其中:it R 表示第i 种证券在时间t 的收益,1t F 和2t F 表示市场因素,其数学期望等于0,协方差等于0。

此外,资本市

场上有2种证券,每种证券的特征如下:

(1) 建立一个包括证券1和证券2的投资组合,但是其收益与市场因素1t F 无关。

计算该投资组合的期望收益和贝塔系数β2。

(2) 设有一个无风险资产的期望收益等于5%,β1=0,β2=0,是否存在套利机会?

答案:(1)设组合中证券1的投资比例为X ,那么证券2的投资比例为1-X 。

1211111222211222(1)[()](1)[()]pt t t

t t t t t t R XR X R X E R F F X E R F F ββββ=+-=+++-++

因为其收益与市场因素1t F 无关,所以组合关于1t F 的贝塔应该为0,即:

1121(1)0

(1)1.50X X X X ββ+-=+-=

解得:X=3,1-X=-2,所以()3(10%)2(10%)10%pt E R =-=

页脚内容8 21222

(1)3(0.5)2(0.75)

0p X X βββ=+-=-=

所以其收益与市场因素1t F 和2t F 都无关。

(2) 因为(1)中投资组合收益与市场因素1t F 和2t F 都无关,所以是无风险的投资组合,其收益为10%,

高于无风险资产5%的期望收益,所以应该借入期望收益为5%的无风险资产,然后投资于(1)中10%的投资组合。