纳税明细表

纳税调整项目明细表

纳税调整项目明细表(附表三)P179-181一、收入类调整调整项目第3行接受捐赠收入除执行新会计准则以外的企业填列。

如:执行企业会计制度的,因对应科目是资本公积,所以要调整应纳税所得额。

第5行未按权责发生制确认的收入p170-171(1)利息、租金、特许权使用费收入(2)企业受托加工制造大型设备、船舶、飞机等、以及从事建筑、安装、装配工程业务或者提供劳务等,持续时间超过12个月的(3)采取产品分成方式取得收入的(4)接受捐赠收入(5)以分期收款方式销售货物的(6)股利、红利等权益性投资收益第6行按权益法核算的长期股权投资对初始投资成本调整确认收益注意:填列的只可能是调减金额(=附表十一第5列的合计)∵只有当初始投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值份额的差额,才涉及调整第7行按权益法核算的长期股权投资持有期间的投资损益应分担的亏损--调增应分享的利润—调减第11行确认为递延收益的政府补助《企业财务通则》第二十条企业取得的各类财政资金,区分一下情况处理:(一)属于国家直接投资、资本注入的,按照国家有关规定增加国家资本或者国有资本公积。

(二)属于投资补助的,增加资本公积或者实收资本。

国家拨款时对权属有规定的,按规定执行;没有规定的,由全体投资者共同享有。

(三)属于贷款贴息、专项经费补助的,作为企业收益处理。

(四)属于政府转贷、偿还性资助的,作为企业负责管理。

(五)属于弥补亏损、救助损失或者其他用途的,作为企业收益处理。

第11行确认为递延收益的政府补助与收益相关的政府补助p174应当在其补偿的相关费用或损失发生的期间计入当期损益,即:用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入;用于补偿企业已发生费用或损失的取得时直接计入当期营业外收入。

不能全额确认为当期收益,应当随着相关资产的使用逐渐计入以后各期的收益。

也就是说,这类补助应当先确认为递延收益,然后自相关资产可供使用时起,在该项资产使用寿命内平均分配,计入当期营业外收入。

企业所得税年度纳税申报表附表五(税收优惠明细表)

36 (三)民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分

37 (四)过渡期税收优惠

38 (五)其他

39 六、创业投资企业抵扣的应纳税所得额

40 七、抵免所得税额合计(41+42+43+44)

41 (一)企业购置用于环境保护专用设备的投资额抵免的税额

42 (二)企业购置用于节能节水专用设备的投资额抵免的税额

28 3、其他

29 (三)从事国家重点扶持的公共基础设施项目投资经营的所得

30 (四)从事符合条件的环境保护、节能节水项目的所得

31 (五)符合条件的技术转让所得

32 (六)其他

33 五、减免税合计(34+35+36+37+38)

34 (一)符合条件的小型微利企业

35 (二)国家需要重点扶持的高新技术企业

企业所得税年度纳税申报表附表五

税收优惠明细表

填报时间: 年 月 日

金额单位:元(列至角分)

行次

项

目

金 额

1 一、免税收入(2+3+4&#条件的居民企业之间的股息、红利等权益性投资收益

4 3、符合条件的非营利组织的收入

5 4、其他

6 二、减计收入(7+8)

43 (三)企业购置用于安全生产专用设备的投资额抵免的税额

44 (四)其他

45 企业从业人数(全年平均人数)

46 资产总额(全年平均数)

47 所属行业( 工业企业 其他企业 )

经办人(签章):

法定代表人(签章):

14 四、减免所得额合计(15+25+29+30+31+32)

15 (一)免税所得(16+17+…24)

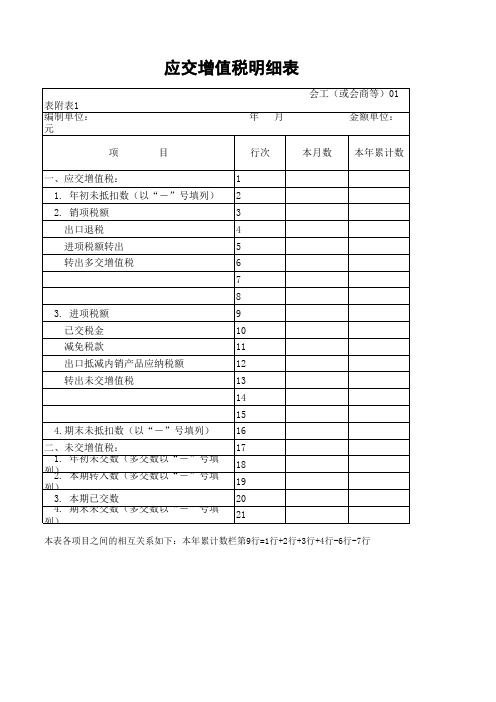

应交增值税明细表一般纳税人财务报表月报附表

会工(或会商等)01 表附表1 编制单位: 元 项 目 一、应交增值税: 1. 年初未抵扣数(以“-”号填列) 2. 销项税额 出口退税 进项税额转出 转出多交增值税 1 2 3 4 5 6 7 8 3. 进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税 9 10 11 12 13 14 15 4.期末未抵扣数(以“-”号填列) 二、未交增值税: 16 17 年 月 金额单位:

行次本Leabharlann 数本年累计数1. 年初未交数(多交数以“-”号填列) 18 2. 本期转入数(多交数以“-”号填列) 19 3. 本期已交数 20 4. 期末未交数(多交数以“-”号填列) 21

本表各项目之间的相互关系如下:本年累计数栏第9行=1行+2行+3行+4行-6行-7行

车船税(车辆)纳税(代收代缴)明细表

乘 用 车 ( 2.5 升 1200 以 上 至 3.0 升 (含)的)

乘 用 车 ( 3.0 升 2400 以 上 至 4.0 升 (含)的)

乘 用 车 ( 4.0 升 3600 以上的)

商用车客车(中 480 型)

商用车客车(大 540 型)

不填写。

×应纳税月数。

质量÷12)×应纳税月数。

代码为必录项,减免性质代码请从代码表中选择

征收品目名称 年税额标准 乘 用 车 ( 1.0 升 60 (含)以下的) 乘 用 车 ( 1.0 升 300 以 上 至 1.6 升 (含)的)

乘 用 车 ( 1.6 升 360 以 上 至 2.0 升 (含)的)

军队 按照有关规定已经缴纳 对公共交通车船,农村居民拥有并主要在

对受严 对受严重自然灾害影响纳税 节约能源、使用新能源的车船减免车船税|《财政部 国家税

机场、港口、铁路站场内 捕

校车车船

车船税(车辆)纳税(代收代缴)明细表填表说明

填写,作为向主管税务机关缴纳车船税的依据。ห้องสมุดไป่ตู้

含所属行政区域代码的组织机构代码。纳税人是个人的,必须填写身份证号、护照号、军官证号、港澳通行证,台胞 自然人的填写个人名称。 排气量、车辆种类为客车必填核定载客;车辆种类为货车、挂车、其他车辆必填整备质量。 合格证》上的同名栏目内容填写。 费确认时间。 购买车辆的当月;购买一年期交强险的车辆填写签单日的当年度1月份。 交强险的车辆填写的计税时间为交强险终止当月;购买一年期交强险的车辆填写签单日的当年度12月。

本表适用于缴纳车辆车船税的纳税人和扣缴义务人代收代缴车船税时填写,作为向主管税务机关缴纳车船

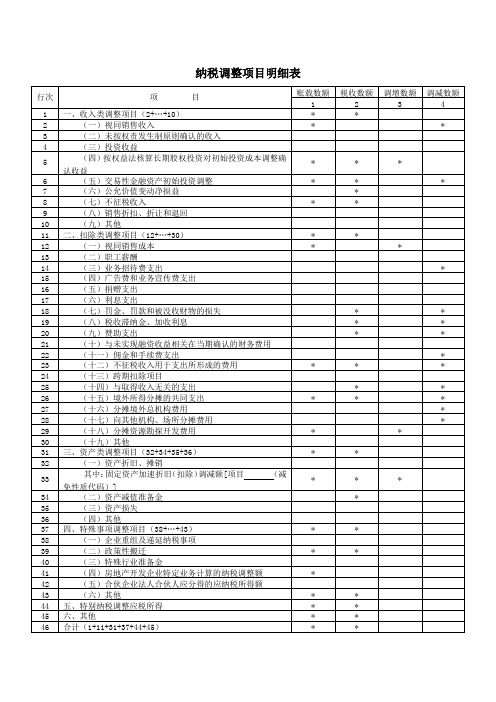

纳税调整项目明细表

8

(七)不征税收入

*

*

9

(八)销售折扣、折让和退回

10

(九)其他

11

二、扣除类调整项目(12+…+30)

*

*

12

(一)视同销售成本

*

*

13

(二)职工薪酬

14

(三)业务招待费支出

*Leabharlann 15(四)广告费和业务宣传费支出

16

(五)捐赠支出

17

(六)利息支出

18

(七)罚金、罚款和被没收财物的损失

*

*

19

(八)税收滞纳金、加收利息

*

29

(十八)分摊资源勘探开发费用

*

*

30

(十九)其他

31

三、资产类调整项目(32+34+35+36)

*

*

32

(一)资产折旧、摊销

33

其中:固定资产加速折旧(扣除)调减额[项目(减免性质代码)]

*

*

*

34

(二)资产减值准备金

*

35

(三)资产损失

36

(四)其他

37

四、特殊事项调整项目(38+…+43)

*

*

38

(一)企业重组及递延纳税事项

39

(二)政策性搬迁

*

*

40

(三)特殊行业准备金

41

(四)房地产开发企业特定业务计算的纳税调整额

*

42

(五)合伙企业法人合伙人应分得的应纳税所得额

43

(六)其他

*

*

44

五、特别纳税调整应税所得

纳税调整项目明细表

纳税调整项目明细表【表单说明】本表适用于会计处理与税法规定不一致需纳税调整的纳税人填报。

纳税人根据税法、相关税收政策,以及国家统一会计制度的规定,填报会计处理、税法规定,以及纳税调整情况。

本表纳税调整项目按照“收入类调整项目”、“扣除类调整项目”、“资产类调整项目”、“特殊事项调整项目”、“特别纳税调整应税所得”、“其他”六大项分类填报汇总,并计算出纳税“调增金额”和“调减金额”的合计数。

数据栏分别设置“账载金额”、“税收金额”、“调增金额”、“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税法规定计算的项目金额。

“收入类调整项目”:“税收金额”减“账载金额”后余额为正数的,填报在“调增金额”,余额为负数的,将绝对值填报在“调减金额”。

“扣除类调整项目”、“资产类调整项目”:“账载金额”减“税收金额”后余额为正数的,填报在“调增金额”,余额为负数的,将其绝对值填报在“调减金额”。

“特殊事项调整项目”、“其他”分别填报税法规定项目的“调增金额”、“调减金额”。

“特别纳税调整应税所得”:填报经特别纳税调整后的“调增金额”。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行进行填报。

2.第2行“(一)视同销售收入”:填报会计处理不确认为销售收入,税法规定确认应税收入的收入。

3.第3行“(二)未按权责发生制原则确认的收入”,填报会计上按照权责发生制原则确认收入,计税时按照收付实现制确认的收入若≥0,填入本行第3列“调增金额”;若<0,将绝对值填入本行第4列“调减金额”。

4.第4行“(三)投资收益”:根据税法、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)等相关规定,以及国家统一企业会计制度,填报纳税调整情况。

若≥0,填入本行第3列“调增金额”;若<0,将绝对值填入本行第4列“调减金额”。

纳税调整项目明细表-会计实务之财务报表

纳税调整项目明细表-会计实务之财务报表附表三《纳税调整项目明细表》填表说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报企业财务会计处理与税收规定不一致、进行纳税调整项目的金额。

三、有关项目填表说明本表纳税调整项目按照收入类调整项目、扣除类调整项目、资产类调整调整项目、准备金调整项目、房地产企业预售收入计算的预计利润、特别纳税调整应税所得、其他七大项分类汇总填报,并计算纳税调整项目的调增金额和调减金额的合计数。

数据栏分别设置账载金额、税收金额、调增金额、调减金额四个栏次。

账载金额是指纳税人按照国家统一会计制度规定核算的项目金额。

税收金额是指纳税人按照税收规定计算的项目金额。

收入类调整项目:税收金额扣减账载金额后的余额为正,填报在调增金额,余额如为负数,将其绝对值填报在调减金额。

其中第4行3.不符合税收规定的销售折扣和折让,按扣除类调整项目处理。

扣除类调整项目、资产类调整项目:账载金额扣减税收金额后的余额为正,填报在调增金额,余额如为负数,将其绝对值填报在调减金额。

其他项目的调增金额、调减金额按上述原则计算填报。

本表打*号的栏次均不填报。

(一)收入类调整项目1.第1行一、收入类调整项目:填报收入类调整项目第2行至第19行的合计数。

第1列账载金额、第2列税收金额不填报。

2.第2行1.视同销售收入:填报纳税人会计上不作为销售核算、税收上应确认为应税收入的金额。

(1)事业单位、社会团体、民办非企业单位直接填报第3列调增金额。

(2)金融企业第3列调增金额取自附表一(2)《金融企业收入明细表》第38行。

(3)一般工商企业第3列调增金额取自附表一(1)《收入明细表》第13行。

(4)第1列账载金额、第2列税收金额和第4列调减金额不填。

3.第3行2.接受捐赠收入:第2列税收金额填报纳税人按照国家统一会计制度规定,将接受捐赠直接计入资本公积核算、进行纳税调整的金额。

企业纳税月明细表

企业纳税月明细表企业纳税月明细表1:企业信息1.1 公司名称:__________1.2 纳税人识别号:_________1.3 注册地址:____________1.4 联系方式:____________2:税务登记2.1 登记日期:____________2.2 登记地点:____________2.3 登记机关:____________3:纳税人信息3.1 纳税人名称:__________3.2 纳税人类型:__________3.3 行业分类:____________4:税款信息4.1 税费种类:__________4.2 税款计算方法:________4.3 税款金额:__________4.4 缴纳日期:__________5:发票信息5.1 发票类型:__________5.2 发票代码:__________5.3 发票号码:__________5.4 发票金额:__________5.5 开票日期:__________6:税务陈述6.1 企业所得税6.1.1 应纳税所得额:__________ 6.1.2 税率:__________6.1.3 税款金额:__________6.2 增值税6.2.1 销售收入金额:__________6.2.2 销项税额:__________6.2.3 进项税额:__________6.2.4 应纳税额:__________附件:1:纳税申报表2:开票明细表3:进销存台账法律名词及注释:1:纳税人:依法负有纳税义务并缴纳税款的自然人、法人或其他组织。

2:纳税人识别号:纳税人在税务部门办理纳税登记时被分配的唯一识别号码。

3:注册地址:企业在工商部门注册的地址,用于行政、法律等文件的寄送和通讯联系。

4:税款计算方法:根据税法规定,按照一定的公式和变量来计算应纳税额的方法。

5:发票类型:根据不同的业务和纳税类别,发票可分为增值税专用发票、增值税普通发票等。