驰宏锌锗2019年决策水平分析报告

2019-驰宏锌锗财务报表分析-文档资料

678024 657959

公司经营活动产生的现金流占总现金流量的比重较大,可以看出经营活动 产生的现金是企业现金的主要来源,该企业财务基础较稳固,持续经营及 获利能力的稳定程度较高,收入质量较好,现金流入、支出结构较为合理。

项目 现金流动负债比率 经营现金指数 现金流量满足率 现金股利保障倍数 每股现金流量

6

5、长期偿债能力

项目 资产负债率 股东权益比率 利息保障倍数

2019年末 41.58% 57.48% 18.9

08年9月末 51.31% 47.16%

2019年末 52.13% 46.14% 2.55

09年9月末 54.14% 40.10%

行业平均值 57.61%

4.57

根据指标分析,公司资产负债率与上年相比增加了约10个百分点,但 仍在行业平均范围值以内。但08年由于利润的大幅下滑,同时公司大幅 增加长期借款导致利息费用增加,致使企业08年利息保障倍数远远低于 行业平均值,股东权益比率也逐年下降。从08年指标来看,公司长期偿 债能力较为薄弱。

驰宏锌锗报表分析

--09周末2班 第五小组

第五小组英雄美女榜

• 组长:宁波 • 组员:宁建春

王苑丁

赵泽明

陈德军 祝钰涵

许黎

丁蠲 黄飞

胡芳

田小丹 干学锋

2

一、资产负债分析(1)

项目 资产总额 货币资金 应收账款 其他应收款

存货 流动资产合计

固定资产 在建工程 无形资产 递延所得税资产 非流动资产合计 其他应付款 负债合计 短期借款 应付账款 应付职工薪酬 流动负债合计 长期借款 其他非流动负债 非流动负债合计

3197 69887

-46.42% -26.65% -3.15% 215.98% 70.26% 101.77% 15.55% 51.47% 20.49% 6.54% -32.97% 0.52% 6.49% 82.67% #DIV/0! 90.49%

云南驰宏锌锗股份有限公司_企业报告(供应商版)

企业基本信息

企业名称: 营业范围:

云南驰宏锌锗股份有限公司

铅锌锗系列产品的探矿、选矿、采矿、冶炼及产品深加工;硫酸、硫酸锌、硫酸铵;伴生有 价金属的提炼、销售及技术服务;废旧物资回收及利用、矿山及其井下建设工程的设计与施 工;阴阳极板生产、销售;有色金属、黑色金属、矿产品化验分析技术服务;资产租赁;物 流及道路货物运输;车辆修理;境外期货套期保值业务;进出口业务和国内贸易。

本报告于 2023 年 08 月 13 日 生成

2 / 16

1.3.2 重点项目

重点项目

项目名称

招标单位

TOP1

云 南 金 鼎 锌 业 有 限 公 司 化 工 云南金鼎锌业有限公 202303KY090125 询价单结果公告 司

中标金额 (万元)

\

TOP2

云 南 金 鼎 锌 业 有 限 公 司 化 玻 云南金鼎锌业有限公 202302SC100036 询价单结果公告 司

\

TOP3

云南金鼎锌业有限公司化工 202303SC090111 询价单结果公告

机修动力厂

\

TOP4

云 南 金 鼎 锌 业 有 限 公 司 化 工 云南金鼎锌业有限公 202303SC090109 询价单结果公告 司

\

TOP5

隆阳畜牧(云南)粥料机采购中标 保山东方希望畜牧有

公告

限公司

\

TOP6

云南金鼎锌业有限公司化工 202303KY090053 询价单结果公告

目标单位: 云南驰宏锌锗股份有限公司

报告时间:

2023-08-13

报告解读:本报告数据来源于各政府采购、公共资源交易中心、企事业单位等网站公开的招标采购 项目信息,基于招标采购大数据挖掘分析整理。报告从目标企业的投标业绩表现、竞争能力、竞争 对手、服务客户和信用风险 5 个维度对其投标行为全方位分析,为目标企业投标管理、市场拓展 和风险预警提供决策参考;为目标企业相关方包括但不限于业主单位、竞争对手、中介机构、金融 机构等快速了解目标企业的投标实力、竞争能力、服务能力和风险水平,以辅助其做出与目标企业 相关的决策。 报告声明:本数据报告基于公开数据整理,各数据指标不代表任何权威观点,报告仅供参考!

驰宏锌锗2018年财务分析详细报告-智泽华

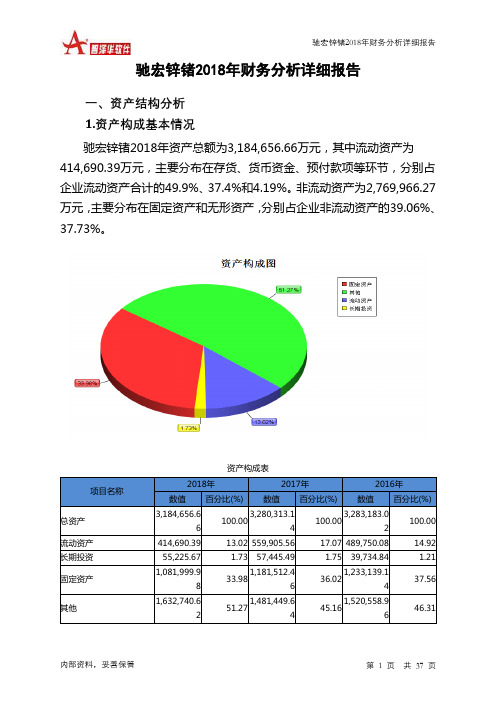

驰宏锌锗2018年财务分析详细报告一、资产结构分析1.资产构成基本情况驰宏锌锗2018年资产总额为3,184,656.66万元,其中流动资产为414,690.39万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的49.9%、37.4%和4.19%。

非流动资产为2,769,966.27万元,主要分布在固定资产和无形资产,分别占企业非流动资产的39.06%、37.73%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,184,656.66100.003,280,313.14100.003,283,183.02100.00流动资产414,690.39 13.02 559,905.56 17.07 489,750.08 14.92 长期投资55,225.67 1.73 57,445.49 1.75 39,734.84 1.21固定资产1,081,999.9833.981,181,512.4636.021,233,139.1437.56其他1,632,740.6251.271,481,449.6445.161,520,558.9646.312.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的49.9%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的38.82%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产414,690.39 100.00 559,905.56 100.00 489,750.08 100.00 存货206,933.68 49.90 187,276.2 33.45 194,228.78 39.66 应收账款9,391.7 2.26 3,437.24 0.61 9,519.28 1.94 其他应收款5,733.01 1.38 38,088.65 6.80 57,350.22 11.71 交易性金融资产157.02 0.04 0 0.00 928.41 0.19 应收票据5,736.14 1.38 11,886.65 2.12 6,228.73 1.27 货币资金155,098.43 37.40 284,387.71 50.79 197,307.12 40.29 其他31,640.41 7.63 34,829.11 6.22 24,187.53 4.943.资产的增减变化2018年总资产为3,184,656.66万元,与2017年的3,280,313.14万元相比有所下降,下降2.92%。

云南驰宏锌锗股份有限公司_企业报告(业主版)

\

告

云南驰宏资源综合利用有限公司

TOP3 配件 202208SC170206 询价单结

\

果公告

TOP4

青海鸿鑫设备 202208SC150123 询价单结果公告

\

2023-01-27 2022-11-29 2022-08-26 2022-09-05

TOP5 云南驰宏锌锗股份有限公司

\

2022-04-29

沈阳市畅达机车配 件厂

\

云南驰宏资源综合利用有限公司

TOP2 橡胶制品 202211SC130045 询价

\

单结果公告

2022-11-28 2022-12-06

TOP3 云南驰宏锌锗股份有限公司

\

2022-03-23

TOP4 TOP5 TOP6 TOP7 TOP8 TOP9 TOP10

云南驰宏资源综合利用有限公司 橡胶制品 202208SC130033 询价 单结果公告 云南金鼎锌业有限公司橡胶制品 202212SC130071 询价单结果公 告 云南驰宏资源综合利用有限公司 橡胶制品 202210SC130012 询价 单结果公告 驰宏金鼎锌业有限公司橡胶制品 202207SC130020 询价单结果公 告 驰宏金鼎锌业有限公司橡胶制品 202203SC130036 询价单结果公 告 青海鸿鑫汽车及配件 202211SC200042 询价单结果公 告 云铜锌业橡胶制品 202212SC130101 询价单结果公 告

TOP6

青海鸿鑫配件 202208SC170239 询价单结果公告

Байду номын сангаас

\

2022-08-28

本报告于 2023 年 02 月 07 日 生成

4/23

驰宏锌锗:2019年度内部控制评价报告

公司代码:600497 公司简称:驰宏锌锗云南驰宏锌锗股份有限公司2019年度内部控制评价报告云南驰宏锌锗股份有限公司全体股东:根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合本公司(以下简称公司)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司2019年12月31日(内部控制评价报告基准日)的内部控制有效性进行了评价。

一.重要声明按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带法律责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二.内部控制评价结论1.公司于内部控制评价报告基准日,是否存在财务报告内部控制重大缺陷□是√否2.财务报告内部控制评价结论√有效□无效根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

3.是否发现非财务报告内部控制重大缺陷□是√否根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司未发现非财务报告内部控制重大缺陷。

4.自内部控制评价报告基准日至内部控制评价报告发出日之间影响内部控制有效性评价结论的因素□适用√不适用自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论的因素。

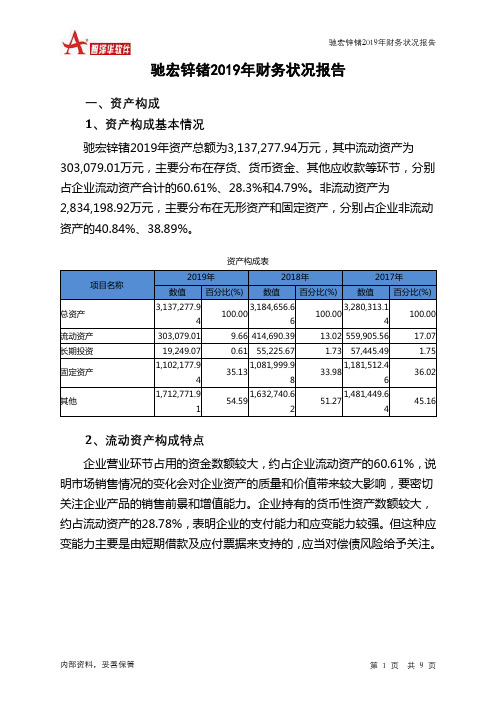

驰宏锌锗2019年财务状况报告

-3.86 57,445.49

0

1,102,177.9

1,081,999.9

1,181,512.4

1.86

-8.42

0

4

8

6

183,682.65

-11.24 206,933.68

10.5 187,276.2

0

2,405.88

-74.38 9,391.7

173.23 3,437.24

0

87,222.95

4

100.00

1,771,741.4 1

1,676,588.0 56.47

5

1,621,338.9 52.65

6

49.43

1,010,572.8 7

1,075,292.6 32.21

13.02 559,905.56

17.07

19,249.07

0.61 55,225.67

1.73 57,47.9 4

1,081,999.9 35.13

8

1,181,512.4 33.98

6

36.02

1,712,771.9 1

1,632,740.6 54.59

2

1,481,449.6 51.27

183,682.65

60.61 206,933.68

49.90 187,276.2

33.45

2,405.88

0.79 9,391.7

2.26 3,437.24

0.61

14,513.56

4.79 5,733.01

1.38 38,088.65

6.80

361.34

0.12 157.02

0.04

0

0.00

驰宏锌锗公司2019年财务分析研究报告

驰宏锌锗公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、驰宏锌锗公司实现利润分析 (2)(一).利润总额 (2)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (3)(四).利润总结分析 (4)二、驰宏锌锗公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、驰宏锌锗公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、驰宏锌锗公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、驰宏锌锗公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (14)(四).短期偿债能力变化情况 (14)(五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、驰宏锌锗公司盈利能力分析 (15)(一).盈利能力基本情况 (15)(二).内部资产的盈利能力 (16)(三).对外投资盈利能力 (16)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (17)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (17)(十)、成本费用利润率变化原因 (18)七、驰宏锌锗公司营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (18)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (19)(八).营业周期 (20)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (21)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (22)八、驰宏锌锗公司发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、驰宏锌锗公司经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (23)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (24)十、驰宏锌锗公司经营风险分析 (25)(一).经营风险 (25)(二).财务风险 (25)十一、驰宏锌锗公司现金流量分析 (26)(一).现金流入结构分析 (26)(二).现金流出结构分析 (27)(三).现金流动的协调性评价 (28)(四).现金流动的充足性评价 (28)(五).现金流动的有效性评价 (29)(六).自由现金流量分析 (30)十二、驰宏锌锗公司杜邦分析 (31)(一).资产净利率变化原因分析 (31)(二).权益乘数变化原因分析 (31)(三).净资产收益率变化原因分析 (31)声明 (32)前言驰宏锌锗公司2019年营业收入为164.03亿元,与2018年的189.51亿元相比大幅下降,下降了13.44%。

600497驰宏锌锗2023年上半年决策水平分析报告

驰宏锌锗2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为125,225.13万元,与2022年上半年的115,351.2万元相比有所增长,增长8.56%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为125,778.71万元,与2022年上半年的115,972.4万元相比有所增长,增长8.46%。

在营业收入增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析驰宏锌锗2023年上半年成本费用总额为978,212.42万元,其中:营业成本为923,365.33万元,占成本总额的94.39%;销售费用为1,656.42万元,占成本总额的0.17%;管理费用为33,328.94万元,占成本总额的3.41%;财务费用为5,161.38万元,占成本总额的0.53%;营业税金及附加为12,778.24万元,占成本总额的1.31%;研发费用为1,922.12万元,占成本总额的0.2%。

2023年上半年销售费用为1,656.42万元,与2022年上半年的1,383.14万元相比有较大增长,增长19.76%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为33,328.94万元,与2022年上半年的31,432.51万元相比有较大增长,增长6.03%。

2023年上半年管理费用占营业收入的比例为3.03%,与2022年上半年的2.88%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析驰宏锌锗2023年上半年资产总额为2,665,549.76万元,其中流动资产为274,498.19万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的65.14%、20.44%和8.25%。

非流动资产为2,391,051.57万元,主要以无形资产、固定资产、在建工程为主,分别占非流动资产的49.88%、35.58%和11.47%。

驰宏锌锗2019年财务分析详细报告

45.16

内部资料,妥善保管

第 1 页 共 37 页

驰宏锌锗2019年财务分析详细报告

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的60.61%,说 明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切 关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大, 约占流动资产的28.78%,表明企业的支付能力和应变能力较强。但这种应 变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

0

1,102,177.9

1.86 1,081,999.9

-8.42 1,181,512.4

0

内部资料,妥善保管

第 5 页 共 37 页

存货 应收账款 货币性资产

4 183,682.65

2,405.88 87,222.95

驰宏锌锗2019年财务分析详细报告

8

6

-11.24 206,933.68

10.5 187,276.2

1.38 11,886.65

2.12

85,767.38

28.30 155,098.43

37.40 284,387.71

50.79

15,ቤተ መጻሕፍቲ ባይዱ53.98

5.03 31,640.41

7.63 34,829.11

6.22

3.资产的增减变化 2019年总资产为3,137,277.94万元,与2018年的3,184,656.66万元相

0

-74.38 9,391.7 173.23 3,437.24

0

-45.82 160,991.59

-45.66 296,274.36

0

二、负债及权益结构分析 1.负债及权益构成基本情况

财务报表分析驰宏锌锗

一.行业分析(一)、我国有色金属行业的总体情况有色金属行业是我国的基础工业,是我国较早与国际接轨的行业之一。

其发展受国内经济发展迅速和国家行业性政策影响,同时,也受国际经济形势的影响。

从经济发展角度看,随着国内外统一市场的形成及我国加入WTO,总体来讲,世界有色金属消费量仍将稳步增长,但消费增长低于同期产量增幅。

从有色金属的市场状况看,我国目前与国际基本接轨,价格一直处于比较稳定的状态。

美国经济的复苏,预期能够带动世界经济复苏。

国际期货市场也呈现恢复性上涨,特别是铜的上涨非常明显。

按照期货市场的功能来分析,价格发现是重要功能之一,意即期货市场作为一种前瞻性的市场,证券市场很容易受到其影响。

对于有色金属行业来说,目前的利好因素可概括为以下几个方面:第一,随国际市场金属价格上涨,该行业的上市公司受益匪浅。

第二,产量大幅增加,规模效应对公司利益的贡献也会较大。

第三,国家产业政策和地方政府扶持,使上市公司获得不小的利润。

进入21世纪以来,我国有色金属产业迅速发展,在技术进步、改善品种质量、淘汰落后产能、开发利用境外资源方面取得明显成效,生产和消费规模不断扩大,已成为全球最大的有色金属生产和消费国。

2008年,全国十种有色金属总产量2520万吨,总消费量2517万吨;其中铜、铝、铅、锌、镍总产量分别占全球产量的20%、32.7%、37.8%、33%、9.5%,总消费量分别占全球消费量的27.2%、32%、35.7%、31.7%、23.5%。

规模以上企业完成工业增加值5766亿元,占全国GDP的1.9%,直接从事有色金属生产的就业人数300万人。

(一)、我国有锌矿行业的总体情况我国锌矿山资源的特点是大矿少、小矿多;富矿少、贫矿多;易采易矿少、难采难选矿多;绝大部分探明矿点已经得到开发利用,未被开发利用的储量大多集中在建设条件和资源条件不好的矿区,后备资源缺乏。

过去10年,我国锌产量增速平均为9.9%,同期锌精矿产量同比增速仅为6.1%,矿产量增速滞后于冶炼产量的增速。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年驰宏锌锗成本费用总额为1,505,073.29万元,其中:营业成本 为1,346,298.18万元,占成本总额的89.45%;销售费用为7,356.32万元, 占成本总额的0.49%;管理费用为98,754.16万元,占成本总额的6.56%; 财务费用为51,118.99万元,占成本总额的3.4%;营业税金及附加为 14,651.6万元,占成本总额的0.97%。2019年销售费用为7,356.32万元, 与2018年的7,208.34万元相比有所增长,增长2.05%。2019年尽管企业销 售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销 售活动开展得不太理想。2019年管理费用为98,754.16万元,与2018年的 119,514.61万元相比有较大幅度下降,下降17.37%。2019年管理费用占 营业收入的比例为6.02%,与2018年的6.31%相比变化不大。经营业务的 盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

四、负债及权益结构分析 2019年负债总额为1,365,536.53万元,与2018年的1,508,068.61万元 相比有所下降,下降9.45%。2019年企业负债规模有所减少,负债压力有 所下降。

项目名称

负债总额

短期借款 应付账款 其他应付款 非流动负债 其他

负债变动情况表

2019年

2018年

2017年

内部资料,妥善保管

第1页 共6页

驰宏锌锗2019年决策水平报告

货币性资产数额较大,约占流动资产的28.78%,表明企业的支付能力和应 变能力较强。但这种应变能力主要是由短期借款及应付票据来支持的,应 当对偿债风险给予关注。从资产各项目与营业收入的比例关系来看,2019 年应收账款所占比例基本合理。其他应收款所占比例基本合理。存货所占 比例基本合理。

三、资产结构分析

驰宏锌锗2019年资产总额为3,137,277.94万元,其中流动资产为 303,079.01万元,主要分布在存货、货币资金、其他应收款等环节,分别 占企业流动资产合计的60.61%、28.3%和4.79%。非流动资产为 2,834,198.92万元,主要分布在无形资产和固定资产,分别占企业非流动 资产的40.84%、38.89%。企业营业环节占用的资金数额较大,约占企业 流动资产的60.61%,说明市场销售情况的变化会对企业资产的质量和价值 带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2019年 0.3

2018年

0.12

3.08 0.44

0.39 0.19 2.65 0.47

2017年

0.56 0.37 2.87 0.51

六、盈利能力分析

驰宏锌锗2019年的营业利润率为7.06%,总资产报酬率为4.98%,净 资产收益率为4.41%,成本费用利润率为6.99%。企业实际投入到企业自 身经营业务的资产为2,653,946.16万元,经营资产的收益率为4.36%,而 对外投资的收益率为10.00%。

0

33,018.56

2.07 32,348.22

3.19 31,348.24

0

354,963.66

-17.98 432,775.93

-34.63 662,051.34

0

384,291.49

-22.07 493,097.79

6.33 463,732.56

0

2019年所有者权益为1,771,741.41万元,与2018年的1,676,588.05 万元相比有所增长,增长5.68%。

0

817,619.35

-0 817,644.07

0.01 817,582.08

0

80,243.44

16.74 68,735.74

17.87 58,312.82

0

82,942.98

58.36 52,375.88 227.26 16,004.43

0

内部资料,妥善保管

第2页 共6页

驰宏锌锗2019年决策水平报告

项目名称

所有者权益合计

资本金 资本公积 盈余公积 未分配利润

所有者权益变动表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,771,741.4

1,676,588.0

1,621,338.9

5.68

3.41

0

1

5

6

509,129.16

0 509,129.16

0 509,129.16

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2019年

2018年

17.03 7.06

7.05 4.98

4.41

17.76 7.34 5.71 4.99 3.7

Байду номын сангаас

2017年

18.49 8.47 8.96 7.11 8.24

驰宏锌锗2019年决策水平报告

驰宏锌锗2019年决策水平报告

一、实现利润分析

2019年实现利润为106,173.55万元,与2018年的100,552.13万元相 比有所增长,增长5.59%。实现利润主要来自于内部经营业务,企业盈利 基础比较可靠。2019年营业利润为115,773.9万元,与2018年的 139,130.02万元相比有较大幅度下降,下降16.79%。在营业收入大幅度下 降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,365,536.5

1,508,068.6

1,658,974.1

-9.45

-9.1

0

3

1

8

458,626

20.91 379,325.02

1.16 374,962.36

0

134,636.82

-21.04 170,521.65

34.4 126,879.69

五、偿债能力分析

从支付能力来看,驰宏锌锗2019年的经营活动的正常开展,在一定程 度上还要依赖于短期债务融资活动的支持。企业偿债压力增加,主要是由 经营业务创造现金的能力下降引起的,表明流动负债所占资金来源的比例 提高。从短期来看,企业经营活动的资金主要依靠短期借款,短期来看全 部偿还短期债务本息会有一定困难。从盈利情况来看,企业盈利对利息的 保障倍数为3.08倍。企业盈利能力对利息的保障程度偏低。