数理金融笔记

金融数学笔记

资产 t 时刻 证券 现金 证券 现金 Yt Xt YT (1+r)

(T-t)

负债 Xt Yt XT Xt (1+r)

(T-t)

权益 0

T 时刻 2.

Yt

(1+r)(T-t)(Xt – Yt)

投资组合的自融资 自融资指无需增加额外资本。对于一个投资组合 Et = ϕtSt + φtBt,两种证券

的份额 ϕt, φt 可随时间调整,但在离散时域自融资意味着 St-1∆ϕt + Bt-1∆φt = 0。 3. 衍生证券的定价 假定资产 St 在 T 时刻的衍生证券 X = f(ST)在 t 时刻的价格为 Vt。 若存在投资 组合 Et 使得 1) Et 是自融资的;2) ET = VT = X,则由套利定价原理 Vt = Et。 Et 可以通过其基础资产 St 和现金 Bt 的投资组合来构造。设 Et = ϕtSt + φtBt, 其中现金 Bt = (1+r)t(取初始单位 B0 = 1)为确定性过程,定义 Bt-1St 和 Bt-1Et 为 贴现过程(均转化为初始时刻现值) 。下面只需确定满足条件的(ϕt, φt): 1) 取测度 Q,使得贴现过程 Bt-1St 为 Q 测度下的鞅(一般不同于 St 的原始测 度) ; 2) 由 Doob 鞅,取 Bt-1Et = EQ(BT-1X|St),则 Bt-1Et 也为 Q 测度下的鞅; 3) 由鞅表示定理,存在可料过程 ϕt,使得∆Bt-1Et = ϕt∆Bt-1St; 4) 取 φt = Bt-1Et - ϕtBt-1St; 则(ϕt, φt)一定满足套利定价的两个条件。 证明:1) BT-1ET = EQ(BT-1X|ST) = BT-1X,即 ET = X(终时价值恒等) 。 2) ∆Bt-1Et = ϕt∆Bt-1St, 即∆(ϕt Bt-1St + φt) = ϕt∆Bt-1St。 按公式∆XtYt = Xt∆Yt + Yt∆Xt - ∆Xt∆Yt 展开可得 St-1∆ϕt + Bt-1∆φt = 0 (自融资) 。 由上述策略,可得衍生证券 X 在 t 时刻的无套利价格为 Vt = BtEQ(BT-1X|St), 在初始时刻有 V0 = EQ(BT-1X|S0), 这可以理解为 X 的贴现值在 Bt-1St 的鞅测度 (不 是 St 的原始测度)下的期望。如果在 t 时刻有 Vt ≠ Et,则存在套利机会,但注 意投资组合中(ϕt, φt)是需要通过自融资随时间调整的参数。 4. 远期合约 假定基础资产 St 为股票或贴现债券,由上述定价公式:

金融数学读书笔记(Word最新版)

金融数学读书笔记通过整理的金融数学读书笔记相关文档,渴望对大家有所扶植,感谢观看!金融数学读书笔记(一):金融数学综述和探讨前景展望狭义的金融学是指金融市场的经济学。

现代意义下的金融市场至少已有300年以上的历史,它从一起先就是经济学的探讨对象。

但人们通常认为现代金融学只有不到50年的历史。

这50年也就是使金融学成为可用数学公理化方法架构的历史.从瓦尔拉斯-阿罗-德布**的一般经济均衡体系的观点来看,现代金融学的第一篇文献是阿罗于1953年发表的论文《证券在风险担当的最优配置中的作用。

在这篇论文中,阿罗把证券理解为在不确定的不同状态下有不同价值的商品。

这一思想后来又被德布**所发展,他把原来的一般经济均衡模型通过拓广商品空间的维数来处理金融市场,其中证券无非是不同时间、不同状况下有不同价值的商品。

但是后来大家发觉,把金融市场用这种方式混同于一般商品市场是不合适的。

缘由在于它掩盖了金融市场的不确定性本质。

尤其是其中隐含着对每一种可能发生的状态都有相应的证券相对应,犹如每一种可能有的金融风险都有保险那样,与现实相差太远。

这样,经济学家又为金融学寻求其他的数学架构.新的用数学来架构的现代金融学被认为是两次“华尔街革命”的产物.第一次“华尔街革命”是指1952年马科维茨的证券组合选择理论的问世。

其次次“华尔街革命”是指1973年布莱克-肖尔斯期权定价公式的问世.这两次“革命”的特点之一都是避开了一般经济均衡的理论框架,以致在很长时期内都被传统的经济学家认为是“异端邪说”。

但是它们又的确使以华尔街为代表的金融市场引起了“革命”,从而最终也使金融学发生根本改观。

马科维茨因此荣获1990年诺贝尔经济学奖,肖尔斯(M.Scholes,1941—)则和对期权定价理论作出系统探讨的默顿一起荣获1997年的诺贝尔经济学奖。

布莱克(F.Black,1938—1995)不幸早逝,没有与他们一起领奖。

从马科维茨的证券组合选择理论起先的金融经济学变革:马科维茨探讨的是这样一个问题:一个投资者同时在很多种证券上投资,那么应当如何选择各种证券的投资比例,使得投资收益最大,风险最小.马科维茨在观念上的最大贡献,在于他把收益与风险这两个原本有点模糊的概念明确为具体的数学概念。

数理金融学基本知识

28

例:假定投资于某股票,初始价格1 0 0美元,持有期 1年,现金红利为4美元,预期股票价格由如下三种可 能,求其期望收益和方差.

r ( 1 ) ( 1 4 0 1 0 0 4 )/1 0 0 4 4 %

29

注意:在统计学中,我们常用历史数据的方差作为 未来的方差的估计.对于t=1时刻到n时刻的样本,样 本数为n的方差为

1.1.3 金融资产或金融工具〔Instruments〕的 分类:

按照合约的性质:债权〔Debt〕和股权 〔Equity〕.

期限长短:货币市场工具〔短期,1年以内〕和 资本市场工具〔中长期,1年以上〕.

原生〔Original〕和衍生〔Derivative〕金融 工具:期货〔Future〕、期权〔Option〕.

是发行股票还是债券、利息多少、期限多

少等.

11

讨论:企业融资的三个渠道

a. 自有资金:资本的自给自足、积累慢、规 模小,无法达到资本使用的规模经济. b. 借贷:只有大企业才能借到钱,在无法借 到资本的情况下只能是股权模式〔合伙制、 股份制〕

中小企业的融资困境是世界性难题

c. 股权:多个投资者将资金不可撤销地汇集, 股票是无期限的证券. 问题:那种融资方式的成本最高?为什么?

7

1.2 金融市场

1.2.1 金融市场〔Financial market〕是金融 资产的交易场所.

合约性质:债券市场、股票市场、期货市场、 期权市场.

期限长短:货币市场和资本市场 功能:初级〔一级〕市场——发行市场,二级

市场——交易市场. 区别:第一市场、第二市场等 组织结构:交易.5 风险厌恶〔Risk aversion〕、风险与 收益的权衡

数理金融复习要点

数理金融复习要点一、名词解释1. 冗余资产组合与冗余资产:冗余资产组合是指能够起复制作用的套利资产组合;冗余资产组合中权重系数非零的资产称为冗余资产。

2.“均值-方差”有效资产组合:如果一个资产组合对确定的方差具有最大期望收益率,同时对确定的期望收益率水平有最小的方差,则称这样的资产组合为“均值-方差”有效资产组合。

3.套利与套利资产组合 套利是指不投入任何资产即可获利,或者在0期不进行任何投入,而在1期刻获得无风险收益;或者在0期获得无风险收益,而在1期无任何现金支出。

套利资产组合 设12(,,)T n w w w w =鬃?为一资产组合,如果w 满足10,1(1,1,1)T T n w ?=鬃?,则称12(,,)T n w w w w =鬃?为一套利资产组合 4.最小方差资产组合:又称前沿组合,是指对确定的期望收益率水平有最小的方差的资产组合。

5. 证券市场线是指对任意资产组合p X M Î,由点(,())Mp P E X b 所形成的轨迹。

证券市场线方程为:()(())p Mp M E X r E X r b -=-。

其中2cov(,)/Mp p M M X X b s =为资产组合pX 的市场beta 系数,r 为无风险利率。

它是过无风险资产对应的点(0,)r 和市场资产组合对应的点(1,())M E X 的一条直线。

6.资本市场线是由所有有效资产组合p X M Î所对应的点((),())P P X E X s 所形成的轨迹。

资本市场线的方程为:()(())p P M ME X r E X r s s =+-7.看涨期权又称买入期权,敲入期权,是给予其持有者在给定时间或在此时间之前的任一时刻按规定的价格买入一定数量某种资产的权利的一种法律合同。

期权包含四个要素:执行价、执行日、标的资产和期权费。

8,看跌期权:又称卖出期权、敲出期权,是指给予其持有者在给定时间或在此时间之前的任一时刻按规定的价格卖出一定数量某种资产的权利的一种法律合同。

数理金融期末总结

数理金融期末总结数理金融是数学与金融学相结合的一门学科,其研究内容包括金融市场模型、金融衍生品估值、金融风险管理等。

本学期的数理金融课程主要涉及了期权定价、风险度量、投资组合理论等方面的内容。

通过学习这门课程,我对金融市场的运作、金融工具的定价和风险管理有了更深入的理解,并且也掌握了一些常用的数学与统计方法来解决金融问题。

本学期的课程主要分为以下几个模块。

第一部分是期权定价模型。

首先,我们学习了著名的Black-Scholes期权定价模型,该模型通过假设市场的随机性和无风险利率的恒定性,利用偏微分方程求解得到期权的理论价格。

我们在课堂上学习了Black-Scholes模型的推导过程,并且研究了该模型的应用。

我们了解了期权对冲策略和期权的Delta、Gamma、Vega等希腊字母的含义,以及这些希腊字母对期权价格的影响。

此外,我们还学习了Binomial模型和Monte Carlo模拟方法来进行期权定价。

第二部分是风险度量。

我们学习了Value at Risk(VaR)等常用的风险度量指标。

VaR是用来度量投资组合可能面临的最大损失的风险度量方法。

我们学习了VaR计算的几种方法,包括历史模拟法、蒙特卡洛模拟法和参数法。

通过这些方法,我们可以对投资组合的风险进行量化和评估。

第三部分是投资组合理论。

我们学习了马科维茨的均值-方差理论,该理论根据资产的预期收益率和风险来构建最优的投资组合。

课程中,我们详细了解了马科维茨模型的数学表达,理解了如何寻找最佳的投资组合权重。

此外,我们还学习了有效前沿、资本市场线等相关概念,并实际运用Python进行了投资组合的优化。

通过本学期的数理金融课程,我进一步认识到数学在金融领域的重要性。

数学模型和方法在金融市场的定价和风险管理中起到了至关重要的作用。

通过数学建模和计算方法,我们可以更加准确地估计金融工具的价格,分析投资组合的风险,并帮助决策者做出更好的投资决策。

此外,通过课程的学习,我还了解到金融市场的复杂性和不确定性。

数理金融学复习

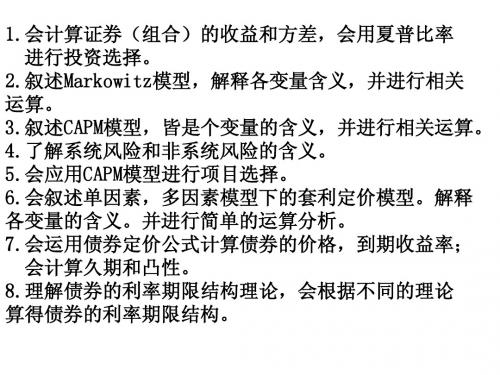

1.会计算证券(组合)的收益和方差, 1.会计算证券(组合)的收益和方差,会用夏普比率 会计算证券 进行投资选择。 进行投资选择。 2.叙述Markowitz模型 解释各变量含义, 叙述Markowitz模型, 2.叙述Markowitz模型,解释各变量含义,并进行相关 运算。 运算。 3.叙述CAPM模型 皆是个变量的含义,并进行相关运算。 叙述CAPM模型, 3.叙述CAPM模型,皆是个变量的含义,并进行相关运算。 4.了解系统风险和非系统风险的含义 了解系统风险和非系统风险的含义。 4.了解系统风险和非系统风险的含义。 5.会应用CAPM模型进行项目选择。 5.会应用CAPM模型进行项目选择。 会应用CAPM模型进行项目选择 6.会叙述单因素 多因素模型下的套利定价模型。 会叙述单因素, 6.会叙述单因素,多因素模型下的套利定价模型。解释 各变量的含义。并进行简单的运算分析。 各变量的含义。并进行简单的运算分析。 7.会运用债券定价公式计算债券的价格 到期收益率; 会运用债券定价公式计算债券的价格, 7.会运用债券定价公式计算债券的价格,到期收益率; 会计算久期和凸性。 会计算久期和凸性。 8.理解债券的利率期限结构理论,会根据不同的理论 8.理解债券的利率期限结构理论, 理解债券的利率期限结构理论 算得债券的利率期限结构。 算得债券的利率期限结构。

数理金融知识总结

数理金融知识总结篇一:金融数学心得体会金融数学心得体会金融数学,又称分析金融学、数理金融学、数学金融学,是20世纪80年代末、90年代初兴起的数学与金融学的交叉学科。

它的研究对象是金融市场上风险资产的交易,其目的是利用有效的数学工具揭示金融学的本质特征,从而达到对具有潜在风险的各种未定权益的合理定价和选择规避风险的最优策略。

它的历史最早可以追朔到1900年,法国数学家巴歇里埃的博士论文“投机的理论”。

该文中,巴歇里埃首次使用Brown运动来描述股票价格的变化,这为后来金融学的发展,特别是为现代期权定价理论奠定了理论基础。

不过他的工作并没有得到金融数学界的重视。

直到1952年马科维茨的博士论文《投资组合选择》提出了均值——方差的模型,建立了证券投资组合理论,从此奠定了金融学的数学理论基础。

在马科维茨工作的基础上,1973年布莱克与斯科尔斯得到了著名的期权定价公式,并赢得了1997念得诺贝尔经济学奖。

它对于一个重要的实际问题提供了令人满意的答案,即为欧式看涨期权寻求公平的价格。

后两次发现推动了数学研究对金融的发展,逐渐形成了一门新兴的交叉学科,金融数学。

在本学期的金融数学课程当中,我们学习了二叉树无套利定价模型、条件期望、鞅过程、马尔科夫过程、风险中性定价与概率测度等知识。

下面就某些问题给出我的理解。

鞅理论的引入是现代金融理论最新的研究成果。

1977年,哈里森和柯瑞普斯提出了期权定价理论的鞅方法,他们用鞅论中的鞅测度概念来刻画无套利市场和不完全市场,并用等价鞅测度对期权进行定价和套期保值或对冲。

他们证明了市场无套利的重要条件是等价鞅测度存在,市场完备的重要条件是等价鞅测度存在且唯一。

在市场是有效的假定下,证券的价格可以等价于一个鞅随机过程。

他们利用等价鞅测度的概念研究衍生证券的定价问题,得到的结果不仅能深刻揭示金融市场的运行规律,而且可以提供一套有效的算法,求解复杂的衍生金融产品的定价与风险管理问题。

数理经济学的基本方法笔记

数理经济学的基本方法笔记嘿,你有没有想过,数理经济学就像是一座神秘的城堡,里面藏着无数解开经济谜题的钥匙呢?我呀,在探索这座城堡的过程中,可是记了不少有趣的笔记。

在数理经济学里,函数就像是魔法咒语。

比如说,需求函数。

你看啊,就像我们去市场买菜,菜价一涨,我们可能就少买点,菜价跌了,可能就多买点。

这需求和价格之间的关系就可以用一个函数来表示,就像把我们在市场上的小心思都给量化了。

模型那可是数理经济学的超级武器。

这就好比建筑师盖房子之前要先做个模型一样。

经济学家们建立各种经济模型,来模拟经济现象。

像宏观经济里的IS - LM模型,就像是一个大的经济棋盘。

在这个棋盘上,利率、收入这些棋子在不同的规则下移动,展示着经济的动态变化。

我跟我那同样学经济的朋友讨论这个的时候,他就说:“这模型可真够复杂的,就像迷宫一样。

”我就回他:“但是一旦走通了,那感觉就像发现了宝藏。

”优化是数理经济学里的一个重要概念。

这就像我们在生活中追求性价比最高的东西一样。

企业想要利润最大化,消费者想要效用最大化。

比如说一个小商贩,他要决定进多少货才能赚最多的钱。

这就涉及到成本、售价、销售量这些因素之间的权衡,就像走钢丝一样,得小心翼翼地找到那个最佳的平衡点。

还有均衡,这概念可有趣了。

就像是拔河比赛,两边的力量达到一种平衡状态。

在市场里,供给和需求达到均衡的时候,价格就稳定在一个水平上。

我和我老师讨论这个的时候,我问:“老师,这均衡是不是就像平静的湖水一样啊?”老师笑着说:“有点像,但这湖水下面可是暗流涌动呢,随时可能因为各种因素打破这种均衡。

”数理经济学里的微积分就像一把精致的手术刀。

它可以帮助我们把经济现象切割开,分析那些细微的变化。

比如说分析边际成本、边际收益的时候,没有微积分,就像蒙着眼睛找东西一样,只能瞎摸。

而有了微积分,就能精确地找到那个成本和收益变化的关键点。

我觉得数理经济学就像是一个装满工具的大工具箱。

里面的每一种方法都是一个独特的工具,有的像锤子,能直接解决一些基础问题;有的像镊子,能处理那些精细的经济关系。

数理金融知识点总结

数理金融知识点总结数理金融是结合数学、统计学和经济学等学科的知识来研究金融市场和金融产品的一门学科。

它将数学和统计理论应用于金融领域,用来分析金融市场的波动、风险管理、金融工程等。

数理金融不仅是金融学的一个分支,更是金融领域中不可或缺的一部分。

下面我们将重点总结数理金融中的一些重要知识点。

1. 随机过程和随机微分方程随机过程是一类随机变量构成的集合,它描述了随机变量随时间的变化规律。

常见的随机过程包括布朗运动、泊松过程等。

随机微分方程是描述随机过程演化的数学工具,它以微分方程的形式描述了随机过程在时间上的变化。

随机过程和随机微分方程在金融领域中被广泛应用于衍生品定价、风险管理等方面。

2. 随机模型金融市场的波动和价格变化通常被认为是随机的,因此随机模型是金融领域中的一个重要工具。

常见的随机模型包括布朗运动模型、几何布朗运动模型、跳跃扩散模型等。

这些随机模型用来描述金融资产价格的变化,并用于金融产品的定价和风险管理。

3. 金融衍生品定价金融衍生品是一种以金融资产为标的,具有衍生性质的金融工具,常见的金融衍生品包括期权、期货、互换合约等。

数理金融提供了一系列的定价模型,如布莱克-斯考尔斯定价模型、波拉赫特-希克斯定价模型等,用来评估金融衍生品的市场价格。

4. 风险管理金融市场的波动性使得金融市场的风险管理成为了一个重要的课题。

数理金融提供了一系列的方法和工具,如价值-at-风险、条件风险、模拟方法等,用来对金融市场的风险进行量化和管理。

5. 投资组合优化投资组合优化是指在给定风险水平下,寻找最优的投资组合以实现最大的预期收益。

数理金融提供了一系列的优化方法,如马尔可夫维茨模型、均值-方差模型等,用来对投资组合进行优化。

6. 交易策略交易策略是投资者在交易金融资产时制定的一系列规则和方法,目的是最大化收益或者最小化风险。

数理金融提供了一系列的分析方法和工具,如技术分析、基本面分析、量化分析等,用来制定交易策略。

数理金融学基本知识

随机漫步模型

03

CHAPTER

金融衍生品定价

期权定价模型

期权定价是数理金融学中的重要内容,通过建立数学模型来预测期权的合理价格。常见的期权定价模型有Black-Scholes模型、二叉树模型等。

期权价格影响因素

期权价格受到多种因素的影响,如标的资产价格、行权价格、剩余到期时间、波动率等。这些因素通过影响期权内在价值和时间价值来决定期权的最终价格。

风险评估

对借款人的信用风险进行评估和管理。

信贷风险

市场风险

操作风险

01

02

04

03

对金融机构运营过程中可能出现的风险进行管理和预防。

对金融机构的整体风险进行评估和监控。

对金融市场风险进行识别、测量和管理。

大数据分析在风险管理中的应用

THANKS

感谢您的观看。

详细描述

与CAPM模型类似,APT模型认为资产的预期回报率与多个因素相关。这些因素可以是市场、行业、公司规模、盈利能力等。APT模型认为,如果两个投资组合在所有因素上的敏感性相同,那么它们应该有相同的预期回报率。

套利定价理论

VS

随机漫步模型认为股票价格的变动是随机的,不受过去价格的影响。

详细描述

随机漫步模型认为股票价格的变动是不可预测的,因为它们是由许多随机事件和投资者情绪决定的。根据这一模型,投资者无法通过分析过去的价格数据来预测未来的价格变动。这一模型与技术分析方法相反,后者试图通过分析价格图表来预测未来的价格走势。

信用衍生品定价模型

02

信用衍生品的定价通常采用结构化模型或简化模型。结构化模型基于公司价值和违约边界来评估信用风险,而简化模型则基于违约概率和风险利差来评估信用衍生品的价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1§2 期望效用理论期望效用函数理论是20世纪50年代,冯·诺依曼和莫根施特恩在公理化假设的基础上,运用逻辑和数学工具,对不确定条件下理性人选择行为进行分析所建立的一套理论框架。

这一理论成为处理不确定性决策问题的分析范式,进而构筑起现代微观经济学并由此展开额的包括宏观、金融、计量等在内的宏伟而又优美的理论大厦,它自然也是数理金融学中投资消费理论及资产定价理论的理论基础。

投资分析 从2σ-E X 模型,CAPM,APT →线性定价或随机折现因子统一,都引起了争论,认为缺乏经济学内容。

一、圣彼得堡悖论 经济活动者在不确定环境(带概率)下的决策问题。

赌博问题 期望收益成为刻画理性赌徒在赌博输赢中的总体指标。

令 (i)若0 R E 则对赌博参与者有利; (ii) 若0=E R 则该赌博是公平的;(iii) 若0 R E 则对赌博参与者是不利。

但是这种决策依据很快被质疑。

例1(猜硬币问题) 一场猜硬币正反面的赌博,若第一次猜对了就可以得到2元;若第一次没猜中且第二次猜中就可以得到4元;……一般是前n-1次都没有猜中,但是第n 次猜中可以得到n2元。

问:若参与者参与这场赌博,他应该交多少钱才能使这场赌博成为“公平赌博”? 解:设随机变量X 为事件“参与者赢钱”,则X 的概率分布律为:X2 4 …… n 2…… P21 41……n 21……所以X 的期望为:∞=++++=E n n X 21*221*221*222即参与者无论交多少钱,都是对其有利的。

然而,真要付诸实现,即使敢冒任何风险的赌徒,当标价非常高时,也会不愿参加。

“圣彼得堡悖论”中对赌徒有利的赌博,实际上只有疯子才会参加。

“圣彼得堡悖论”并非是一个科学的问题,而是一个对人的行为动机的认识问题。

但D-B 认为这个问题的解决方法也是非科学的,即人不是根据可得钱的数学期望而是由其“道德期望”行动的,接近“边际效用递减”假设。

“道德期望”并不与得利多少成正比,而与原来有多少钱有关。

将这个问题用数学语言可以这样描述:“道德期望”是利益的导数递减的凹函数。

于是D-B 选用“道德期望”函数为对数函数)0(lg a x a ,于是a i a a a a x a ni i nn 39.1)2(2lg 2lg *212lg *212lg *21lg 122≈=++++=E ∑=这个答案过于数学化。

实际上,赌博会在有限次中结束。

如当10=n ,猜对一次,则赢钱的期望为:21021*221*221*210102=+++ n 10次后猜中,即使不给参赌者付钱,大家也会去尝试,最多输10元,但也有可能可以赢到1024210=元。

按照这种算法,很多年前,美国财政收入为432美元,最多也就猜43次。

如果按照这个问题中的“公平”定义,只需付43元,理论上就可以赢得“全美国”。

若10000000=n 次呢?D-B 的“道德期望”长期以来不被人们所理解。

直到边际效用创立人门格尔的儿子,数学家门卡门把它与效用函数联系起来,尤其是冯·诺依曼和莫根施特恩在《对策论与经济行为》中公理化论证后,受到数学家和经济学家重视。

二、冯·诺依曼和莫根施特恩效用函数的公理化陈述效用函数是在历史上(甚至至今)引起长期争论的概念,一个人的消费行为可以用他消费的商品量的(效用)函数来刻画,这始终是令人怀疑的,其中,效用函数无法被实际测量是它受到抨击的一个重要原因。

于是后来效用函数的概念就逐渐被偏好概念所替代。

冯·诺依曼和莫根施特恩效用函数理论的一个贡献在于:如果是在带概率的不确定性的环境中,并认为人们追求的是效用函数的数学期望最大,那么在一定的合理假设下,偏好所决定的效用函数在可相差一个平移和相似(即相差一个仿射变换)的意义下是唯一的。

、 在不确定性的一般经济均衡中,一种处理方法是假定商品都是随机变量,即大小依赖不确定状态。

若仍用效用函数,人们将无法直接通过效用函数值来决策,因为它依赖的状态是随机变量。

在这种情况下,人们可以对效用函数求均性(数学期望)比较大小。

即在涉及的随机商品里x 集合上定义)(x u ,且满足)())((1x u x u E =其中)(1x u 是随机变量,1u 是把u 局限到非随机量的函数。

例2 设X 为随机变量,它的分布律为:X a bPpp -1那么)()1()()(11b u p a pu x u -+=即一种“未定商品”的效用等于该“确定商品”的效用函数的均值。

问题:这种等式关系是否合理?是否存在呢? 冯·诺依曼和莫根施特恩用数学公理化方法处理了这一问题。

考虑一个面临决策的个体。

提供给个体进行选择的商品选择集,记为B 。

在这里,商品选择集中的商品按其是否具有不确定性分为两类。

一类称为确定性商品,另一类称为未定商品,或博弈束,或彩票。

为了对B 进行数量化分析,对B 配备以下公设:公设1.1 假如B y x ∈,,那么对所有[]()[]B y x ∈-+∈πππ1,1,0。

公设1.2 对每个B y x ∈,和[]1,0∈π,()[]x x x =-+ππ1且[]x y x =+01。

3公设1.3 对每个B y x ∈,和[]1,0∈π,()[]()[]x y y x ππππ+-=-+11。

公设1.4 对每个B y x ∈,和[]1,0,,321∈πππ,()[]()()[][]()()()()]111[11121312131221331y x y x y ππππππππππππππ---+-+=-+-+-+假定每个个体对B 中的元素装配有如1.1节定义的偏好序关系,且同样满足1.1节同样的6个定理。

(P3 公理1.1—公理1.6)序数效用函数存在定理 (P7 公理1.2)对于等式()[])()1()()1(y U x U y x U ππππ-+=-+(冯·诺依曼和莫根施特恩效用函数,也称为期望效用函数或基数效用函数)在满足以上公设及公理的条件下,这样的效用函数是否一定存在呢?回答是否定的。

在以上公设和公理的条件下,还需要加上以下称为“强独立性”的公理才能保证上述等式的存在性。

(强独立性)对B y x ∈,,假如y x ,那么对任意的()1,0∈π和任意的B z ∈,()[][]z y z x )1(1ππππ-+-+ 。

于是就有了基数效用函数存在定理(P8 定理1.3)。

三、效用函数的性质性质1.2(正仿射变换) 假如R B U →:和R B W →:是关于偏好序 的两个效用函数,那么存在实数0>δ和α,使得αδ+=)()(z W z U 。

性质1.3 效用函数U 在任何正的仿射变换下其凸性不变。

“期望效用函数假设”是一个长期争论的概念,有的反对该假设主要有两点理由: (1)认为该假设不是对实际现象的一种有用或合理的解释。

(2)该假设根本反对用一个函数来测量人们在不确定环境下的决策行为。

四、阿莱悖论和卡尼曼-特韦斯基的研究 冯·诺依曼和莫根施特恩提出效用函数公理体系,原意是在不确定环境下人们可能来“测量”效用函数。

其用的公理化方法是逻辑方法,有问题就是公理体系的问题。

1952年,Allais 提出责难正是这样的问题,引起人们不得不深思,使人们注意区分冯·诺依曼和莫根施特恩的期望效用和一般效用函数概念。

他主要指出:独立性公理不符合实际。

阿莱悖论:假设两组文件需要作出决策: 第一组:肯定能得到100万元,记为1A ;以0.1的概率得到500万元;以0.89的概率得到100万元;以0.01的概率什么都得不到,极为2A 。

第二组:以0.1的概率得到500万元;以0.9的概率什么都得不到,记为3A ; 以0.11的概率得到100万元;以0.89的概率什么都得不到,记为4A ;4人们一般会怎么来决策呢?阿莱在上百个了解概率的人的调查中表明:一般人会在1A 、2A 中选择1A ;而在3A 、4A 中选择3A 。

但这样的选择恰好违背独立性公理。

阿莱悖论后,学者们提出各种讨论。

20世纪70年代,两位心理学家卡尼曼—特韦斯基进入了这一领域,认为在不确定环境下进行决策分析要区分三种不同方法。

(1)规范分析:决策问题的理性解答。

(2)描述分析:人们实际上是怎样决策的。

(3)惯例分析:实践建议,有助于人们作出较合理决策。

例3 携夫人看电影。

例4 受疫情威胁村子,村中共有600人,现在有两种方案:一是使400人死亡,200人获救;二是600人有32的概率死亡,31的概率获救。

五、阿罗—普拉特风险厌恶度量投资者期望效用函数为度量函数)(x u ,不妨设为收入,设0,≥y x ,为两种可能的收入,且它们满足Xx yPpp -1由冯·诺依曼和莫根施特恩效用函数可知:)()1()()),,((y u p x pu p y x u -+=于是人们对条件),,(p y x 所包含的风险的态度可由函数值))1((y p px u -+的比较来刻画。

对))1((y p px u -+的函数值有三种情况:(1)若)),,(())1((p y x u y p px u >-+,则称风险厌恶; (2)若)),,(())1((p y x u y p px u =-+,则称风险中性; (3)若)),,(())1((p y x u y p px u <-+,则称风险偏好。

阿罗—普拉特绝对厌恶风险函数:)()()('''x u x u x A u -=; 风险容忍函数:)(1)(x A x T u u =; 相对风险厌恶函数:5)()(x xA x R u u =。

六、典型期望效用函数例5 (1)双曲绝对风险厌恶函数类(HARA )0,)1(1)(>+--=b b ax x U γγγγ, 其中x b a ,,为实数;(2)负指数效用函数ax e x U --=)(; (3)幂效用函数γγx x U =)(。

解:(1)abx x A x T +-==γ1)(1)(; (2)a x A =)(; (3)γ-=1)(x R 。

根据这一计算结果,读者可以自行体会具有这三种效用函数的个体,起厌恶风险的程度是怎样随当前财富水平x 而变化的。

对于HARA 函数类,有以下几点讨论:(1)↑↑)(,x T x u ,这说明钱越多越不在乎风险; (2)1>γ,钱越多越不怕风险; (3)1<γ,钱越多越想冒险。

6§3 单周期随机资产市场的一般套利定价定理基本的资产市场模型:该模型仅有两个投资时刻,记为时刻0(代表今天)和时刻1(代表明天)。

经济系统在时刻1是不确定的,经济系统的不确定性由一个可能性状态集Ω所特征化。