专业建设内容计划表及资金预算总表

建筑设计公司项目资金预算表

建筑设计公司项目资金预算表表号:xxxx-xxxx日期:xxxx年xx月xx日项目名称:建筑设计公司项目预算周期:xxxx年序号 | 项目名称 | 费用类别 | 预算金额(元)------|----------|----------|--------------1 | 人力成本 | |2 | 租赁费用 | |3 | 采购费用 | |4 | 建材费用 | |5 | 设备购置 | |6 | 市场宣传 | |7 | 差旅费用 | |8 | 保险费用 | |9 | 办公费用 | |10 | 其他费用 | |合计 | | |说明:1. 人力成本包括招聘人员、薪资、福利等支出。

2. 租赁费用包括办公场地租金、设备租赁费等。

3. 采购费用包括办公用品、软件许可、技术图书等。

4. 建材费用涵盖工程所需的建筑材料、装饰材料、设备购置等。

5. 设备购置包括计算机、网络设备、办公设备等。

6. 市场宣传涉及品牌推广、广告费用、公关活动等。

7. 差旅费用包括项目现场考察、会议、差旅交通费等。

8. 保险费用包括工程保险、项目责任保险等。

9. 办公费用包括水电费、物业管理费、维护费用等。

10. 其他费用包括项目管理费、咨询费、培训费、审计费等。

根据以上费用类别,本公司建立了详细的项目资金预算表。

在资金预算中,我们旨在合理规划和分配项目所需的费用,确保项目顺利进行并达到预期目标。

对于人力成本,我们根据所需的人员数量和他们的薪资等级制定了预算金额。

租赁费用方面,我们与相关机构达成协议,并据此制定了预算金额。

采购费用计划涵盖了各类办公用品、软件许可和技术图书等所需费用。

建材费用预算考虑了工程所需的建筑材料、装饰材料和设备购置。

设备购置预算用于购买计算机、网络设备和办公设备等所需材料。

市场宣传费用预算旨在推广品牌、进行广告和公关活动等。

差旅费用预算主要用于项目现场考察、会议和差旅交通费等。

保险费用预算用于购买工程保险和项目责任保险等。

商务英语专业建设项目建设预算与进度安排

商务英语专业建设项目建设预算与进度安排

(一)资金预算

本项目建设预算资金总计663万元,其中申请省财政投入479万元,举办方投入184万元。

按建设项目分:实验实训条件建设资金300万元,师资建设资金100万元,人才模式改革与课程建设176万元,社会服务能力建设资金22万元,专业群建设资金65万元;建设期从2007年至2009年,共3年,2007年投入231万元,2008年投入293万元,2009年投入139万元。

资金预算见表5-1。

表5-1 商务英语专业建设项目资金分年度投入预算表(单位:

万元)

(二)进度安排

本项目建设在3年内完成,具体进度安排见表5-2。

表5-2 商务英语专业建设项目进度安排表。

专业建设目标和建设规划表

检测技术与应用

12

建筑电气工程技术

13

计算机网络技术(综合布线)

汽车航空

专业组群

14

应用电子技术(汽车方向)

汽车检测与维修技术

15

汽车技术服务与营销

16

飞机制造技术(机电装配方向)

ቤተ መጻሕፍቲ ባይዱ17

航空机电设备维修

计算机

专业组群

18

计算机网络技术

软件技术

19

计算机多媒体技术

20

计算机信息管理

21

信息安全技术

22

声像技术

应用文科

专业组群

23

应用西班牙语

应用德语

24

商务日语

25

应用英语

26

国际商务

设计

专业组群

27

产品造型设计

计算机辅助设计与制造

28

工业设计

29

动漫设计与制作

30

机械设计与制造

数量

30

专业建设目标和建设规划表

专业组群

辐射专业名称

重点专业

数控技术

专业组群

1

数控设备应用与维护

数控技术

2

模具设计与制造

3

材料工程技术

4

精密机械技术

自动化

技术

专业组群

5

机电一体化技术

电气自动化技术

6

风力发电技术

7

电机电气

8

液压与气动技术

9

生产过程自动化技术

楼宇智能化

专业组群

10

计算机控制技术

楼宇智能化工程技术

四川管理职业学院-建设经费来源及预算-专业建设方案

附表3 建设经费来源及预算表建设内容建设经费来源及预算申请中央财政地方财政投入(来源:省市政府)行业企业投入(来源:合作企业)其他投入(来源:自筹)2012年(万元)2013年(万元)小计2012年(万元)2013年万元)小计2012年(万元)2013年(万元)小计2012年(万元)2013年(万元)小计合计159 41 200 0 0 0 70 50 120 28 16 44教学实验实训条件建设1.软件综合实验室(新建)45 0 45 0 0 0 0 0 0 10 0 10 2.网络实验室(改造升级)20 0 20 0 0 0 0 0 0 0 0 0 3.维护维修实验室(改造升级)13 0 13 0 0 0 0 0 0 0 0 0 4.图形图像实验室(改造升级)20 0 20 0 0 0 0 0 0 0 0 0 5.实习实训耗材0 0 0 0 0 0 0 0 0 2 2 4 6.软件开发实习实训基地(校外)0 0 0 0 0 0 70 50 120 0 0 0 7.实习实训意外伤害保险0 0 0 0 0 0 0 0 0 1 1 2 小计98 0 98 0 0 0 70 50 120 13 3 16师资队伍建设1.聘请和培养专业带头人 6 3 9 0 0 0 0 0 0 2 1 3 2.建设骨干教师队伍14 7 21 0 0 0 0 0 0 3 2 5 3.建设兼职教师队伍 5 5 10 0 0 0 0 0 0 3 3 64.教师职业教育教学能力培训及测评5 5 10 0 0 0 0 0 0 2 2 4小计30 20 50 0 0 0 0 0 0 10 8 18课程体系与教学内容改革1.人才培养模式和课程体系改革 5 0 5 0 0 0 0 0 0 1 1 22.教学内容改革重点优质核心课程建设 5 5 10 0 0 0 0 0 0 1 1 2 “双证”课程融合 2 2 4 0 0 0 0 0 0 1 1 2 教材、课件及资源建设17 13 30 0 0 0 0 0 0 1 1 2小计29 20 49 0 0 0 0 0 0 4 4 8建设职业技能鉴定站1.建设职业技能鉴定站 2 1 3 0 0 0 0 0 0 1 1 2 小计 2 1 3 0 0 0 0 0 0 1 1 2备注教学实验实训条件建设资金投入中,实验设备采购98万,占中央财政支持资金的49%。

专业年度建设总计和计划

专业年度建设总计和计划是指针对某一专业领域,在一年内所计划完成的建设项目的总和。

以下是一个示例:

**专业年度建设总计和计划**

**一、概述**

本年度建设总计和计划旨在推动XX领域的专业发展,通过实施一系列关键项目,提高该领域的整体水平。

这些项目包括但不限于:XX项目、XX项目和XX项目。

**二、项目总览**

1. **XX项目**:该项目旨在通过研究和开发,提高XX领域的科技水平。

预计投资额为XXX万元,建设周期为X个月。

2. **XX项目**:该项目将加强XX领域的基础设施建设,预计投资额为XXX万元,建设周期为X个月。

3. **XX项目**:该项目将推动XX领域的产业升级,预计投资额为XXX万元,建设周期为X个月。

**三、年度计划**

* 第X季度:完成XX项目的前期准备工作,包括人员招聘、设备采购等。

* 第X季度:启动XX项目,开始进行研究和开发工作。

* 第X季度:完成XX项目的研究和开发工作,并进行初步测试。

* 第X季度:完成XX项目的最终测试和验收工作,并启动XX 项目和XX项目。

**四、预期成果**

通过本年度的建设,预计可以实现以下成果:

* 提高XX领域的科技水平;

* 加强XX领域的基础设施建设;

* 推动XX领域的产业升级;

* 提升该领域的经济效益和社会效益。

**五、风险评估与应对策略**

可能面临的风险包括技术风险、市场风险和财务风险等。

为此,我们将采取一系列应对策略,包括引进先进技术、加强市场调研和制定详细的财务计划等。

这是一个大致的框架,具体内容需要根据实际情况进行调整和补充。

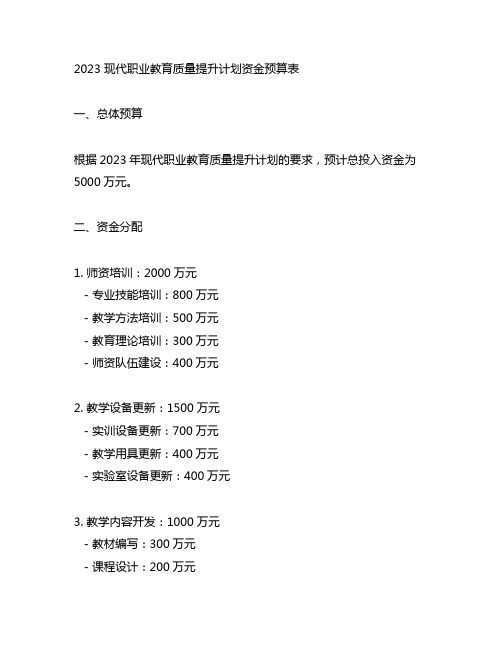

2023 现代职业教育质量提升计划资金预算表

2023 现代职业教育质量提升计划资金预算表一、总体预算根据2023年现代职业教育质量提升计划的要求,预计总投入资金为5000万元。

二、资金分配1. 师资培训:2000万元- 专业技能培训:800万元- 教学方法培训:500万元- 教育理论培训:300万元- 师资队伍建设:400万元2. 教学设备更新:1500万元- 实训设备更新:700万元- 教学用具更新:400万元- 实验室设备更新:400万元3. 教学内容开发:1000万元- 教材编写:300万元- 课程设计:200万元- 教学资源采购:500万元4. 学生实习基地建设:500万元- 实习基地硬件设施:300万元- 实习基地师资培训:200万元5. 资助学生创新创业项目:500万元6. 管理与评估:500万元- 系统建设:200万元- 效果评估:300万元三、资金使用原则1. 严格按照预算计划进行资金使用,不得私自挪用;2. 每项资金使用需经过相关部门审批,并进行监督和检查;3. 资金使用应合理高效,保证教育质量提升计划的顺利实施。

四、资金管理机制1. 设置专门负责资金管理的部门,对资金使用情况进行跟踪和监督;2. 建立资金使用台账,实行定期公开、清晰透明的财务报表;3. 对资金使用不当的单位或个人进行严肃处理,确保资金使用合规合法。

总结:2023年现代职业教育质量提升计划资金预算表对于现代职业教育质量提升计划的顺利实施起到了重要的指导作用。

该预算表合理分配了资金使用范围,明确了资金使用原则和资金管理机制,保证了资金使用的合规性和有效性。

希望通过合理的资金预算,能够有效推动现代职业教育质量提升工作,为我国职业教育事业的发展做出积极贡献。

2023年现代职业教育质量提升计划是我国教育体制改革和现代化建设的一项重要举措,旨在提高职业教育的质量,推动人才培养质量和水平的整体提升。

为了确保资金使用的合理性和效益,以下将对上文中提及的预算表所涉及的各项资金使用范围和原则进行进一步扩展和详细说明。

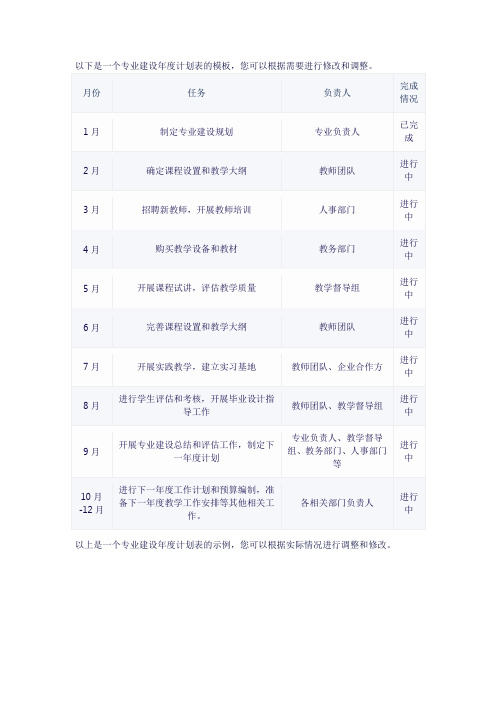

专业建设年度计划表

进行中

以上是一个专业建设年度计划表的示例,您可以根据实际情况进行调整和修改。

以下是一个专业建设年度计划表的模板,您可以根据需要进行修改和调整。

月份

任务

负责人

完成情况

1月

制定专业建设规划

专业负责人

已完成

2月

确定课程设置和教学大纲

教师团队

进行中

3月

招聘新教师,开展教师培训

人事部门

进行中

4月

购买教学设备和教材

教部门

进行中

5月

开展课程试讲,评估教学质量

教学督导组

进行中

6月

完善课程设置和教学大纲

教师团队

进行中

7月

开展实践教学,建立实习基地

教师团队、企业合作方

进行中

8月

进行学生评估和考核,开展毕业设计指导工作

教师团队、教学督导组

进行中

9月

开展专业建设总结和评估工作,制定下一年度计划

专业负责人、教学督导组、教务部门、人事部门等

进行中

10月-12月

进行下一年度工作计划和预算编制,准备下一年度教学工作安排等其他相关工作。

专业建设预算

专业建设预算

表6-1建设经费预算表

表6-2拟购置设备清单

梁院长、各位领导、老师

根据总金额及以满足本专业学生实践为主的宗旨,结合到海科院参观情况,现将拟购50万设备清单发给你们,请提出意见或建议。

我将于23号前上传。

另:

1、太阳能竞赛设备,因考虑到设备太贵,本次拟购暂不考虑,如果明年还有100万资助,作为重点考

虑设置采购。

2、电气控制及PLC设备,先购二套作为现有设备补充,如果明年还有100万资助,再作为重点考虑设

置采购。

3、本次采购的设备,因考虑到专业需求,涉及面广,因此很多设备暂不够用或勉强够用,只能再等等

看了。

周亚东。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、建设内容

(一)人才培养模式与课程体系改革

(2)引入行业标准,根据企业及岗位需求,制定和完善新的课程标准

核心课程课程标准建设计划表

建设项目

建设内容

资金预算

总负责人

分项负责人

2013年

2014年

2013年

2014年

国家财政资金

学校自筹资金

国家财政资金

学校自筹资金

1.核心课程课程

标准

《车工工艺学》

(此为专业资金预算总表)

(此为单项项目资金预算总表)

****重点建设专业资金预算总表

建设内容

资金预算与来源

中央财政投入

学校自筹

合计

2013年

2014年

小计

2013年

2014年

小计

合计

人才培养模式与课程体系改革பைடு நூலகம்

1.

2.

3.

……

小计

师资队伍建设

1.

2.

……

小计

校企合作工学结合机制建设

1.

2.

……

小计

其中实验实训设备费用小计

其中师资培训进修费用小计

《数控车一体化》

《数控铣一体化》

《CAD/CAM自动编程》

《机械制图》

《机械基础》

资金小计

2.

资金小计

资金合计

(此为分项表格样式,以数控为例,参考统一)

人才培养模式与课程体系改革资金预算总表(单位:万元)

建设项目

建设内容

国家财政资金

学校自筹资金

合计

人才培养模式改革

31

9

40

小计

40

课程体系建设

小计

合计