中国国际收支平衡表及分析(Word)

中美两国国际收支平衡表分析

一、中国国际收支平衡表分析国际收支平衡表反映一国经济发展水平和结构。

多年来我国国际收支总体状况:经常账户和资本与金融账户持续双顺差,且顺差规模不断增加,增长迅速;错误与遗漏账户数额偏大,且呈现不断扩大的趋势;外汇储备持续大幅度增加。

一、经常账户货物贸易顺差逐年增加,但服务贸易却连年逆差,且规模不断扩大。

收入项目一直是逆差。

2009 年由于金融危机的影响,经常账户顺差大量减少。

(一)货物贸易我国货物贸易进出口顺差的扩大,既有主观因素的影响,也有客观因素的作用。

从主观因素来看:一是我国处在特定的历史发展时期,生产力大幅提高,但消费需求有待进一步扩大;二是全球制造业向我国转移,形成了门类齐全、配套能较强的制造业体系,对一般产品的进口需求减弱;三是我国政府推进出口行业发展壮大,扶持进口替代产业日趋成熟;四是国家为了保护相对较弱的行业,从而在关税壁垒方面进行一定程度上的贸易保护。

从客观因素来看:一是世界经济增长势头良好,外部需求强劲,拉动我国出口增长;二是国内投资增长趋缓,国际市场石油等资源性产品价格上涨影响了进口,却带动了出口;三是一些发达国家对中国的技术出口多重限制,进一步扩大了中国贸易顺差;四是我国的人民币汇率被低估。

2005 年经常项目顺差急剧增加,因为2005 年中国经济处于扩张期,企业利润增加,加工贸易迅速增长,造成货物贸易的大量顺差。

又由于中国长期以来实行出口鼓励政策,出口退税、出口补贴等措施大大增强了出口企业的竞争力,我国外贸企业在国际贸易中稳居有利地位。

出口货物增加。

2006、2007 年的货物贸易大幅增加,这与宏观经济政策有关,为了贯彻鼓励出口的政策,这两年调高了出口退税率,外贸企业借此良机发展迅速,纷纷出口,出口创汇再创新高。

(二)服务贸易服务贸易逆差较大的主要原因是我国服务行业的整体水平和世界发达国家的差距依然很大。

改革开放以来,中国服务贸易有了较大的发展,服务贸易的年增长高于国民经济的增长,也高于国内服务业的增长速度,对推动国内服务业的发展发挥了重要的作用。

中国国际收支平衡表(年度表) - 副本

7

46 39 -14 14 28 14 19

4 1 1 0 1 1 0 1 3 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 5 7 2

1990

120

608 488 107 574 467 92

515 424

15

59 44 -10 22 32 17 22

5 1 2 0 1 1 0 1 2 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 6 9 3

5

5

4

2

4

2

4

4

3

8

12

12

13

14

21

51

43

7

6

6

4

5

4

6

5

4

9

Байду номын сангаас

12

13

18

18

24

55

47

2

1

2

2

1

2

1

1

1

1

1

1

4

4

2

3

4

0

1

1

1

1

0

0

1

1

4

4

3

5

6

3

5

1

1

2

3

3

3

1

1

2

1

4

4

4

7

7

4

5

2

2

1

1

2

1

2

1

1

1

0

0

1

2

0

2019年中国国际收支平衡表分析-7页word资料

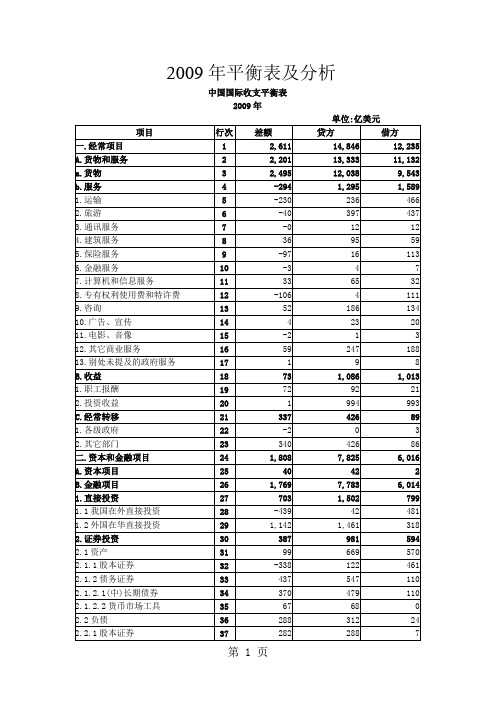

2009年中国国际收支平衡表分析资料来源:国家外汇管理局统计显示,2009年我国国际收支经常项目、资本和金融项目呈现“双顺差”现象。

2009年,我国国际收支经常项目顺差2971亿美元,较上年下降32%。

其中,按照国际收支统计口径计算,货物项目顺差2495亿美元,服务项目逆差294亿美元,收益项目顺差433亿美元,经常转移顺差337亿美元。

2009年,资本和金融项目顺差1448亿美元,较上年上升6.64倍。

其中,资本项目顺差40亿美元,金融项目顺差1409亿美元;金融项目中,直接投资净流入343亿美元,证券投资净流入387亿美元,其它投资净流入679亿美元。

我国国际储备资产因交易而增加3984亿美元,按可比口径较上年减少17%。

其中,货币黄金增加49亿美元,特别提款权增加111亿美元,外汇储备资产净增加3821亿美元 (不含汇率、价格等非交易价值变动影响),在基金组织的储备头寸增加4亿美元。

从以上分析可以看出,在金融项目里,我国在直接投资和其它投资项目方面处于顺差地位,而在证券投资方面出现逆差。

证券投资和其他投资方面正好互相抵消,基本不会影响我国的国际收支在金融账户上的盈亏状况。

也就是说,我国在金融账户上盈余主要来自直接投资项目的盈余。

图表来源:2009年中国国际收支报告经常项目收支差额虽然并不能代表全部国际收支,但它放映的是一个国家真实资源综合变化的实际情况,在国际经济交往中,经常项目在较大程度上决定一国的国际收支状况。

一国的国际收支是否平衡,是以自主性交易的借贷方差额为判断标准的,即一国的经常项目差额维持在合理的状态下,该指标为(经常项目余额/一国GDP<=5%)。

由上表可见,2009年经常项目的借贷方差额为2971亿美元,占我国GDP比例为6.1%(>5%),因此我国经常项目余额已超出了合理的范围,我国国际收支处于失衡状态,且失衡状态已持续了5年(2005—2009)之久。

但2003至2004年,我国的国际收支尚处于合理的范围内,基本上处于平衡状态,失衡状态从2005年才开始出现。

中国国际收支平衡表分析

中国国际收支平衡表分析2011至2014上半年一、经常项目账户自改革开放之后,我国一直坚持以出口为导向的经济政策,推动经济对外发展。

所以反映到国际收支表上,经常项目账户一直都是顺差,尤其是货物的顺差是经常项目保持顺差的主要原因。

从国际的角度看,近几年,可以看到货物的顺差基本维持不变,而服务的逆差继续扩大,尤其是运输、旅游、金融服务方面成为服务逆差的主要来源。

随着国民收入水平的提高,居民的消费呈现多元化发展,加之人民币一直保持着逐渐升值的趋势,出境旅游和出国留学变得频繁,这些境外消费和咨询等带动旅游项目逆差的逐年扩大,形成了较大的旅游逆差。

另一方面,大量出口的货物和服务也带动了运输项目的逆差。

而随着我国金融的逐步市场化和全球化,金融作为服务的一个重要组成部分也是服务项目逆差的重要来源之一。

服务贸易逆差过大的问题在我国并非很快就能解决,我国服务贸易大但并非强,最主要的原因还是在于出口的增长速度大于进口,带动了运输,金融服务等方面的逆差,而近几年较为火热的出境旅游和出国留学带动了旅游逆差的扩大,此外,由于服务业的发展需要建立在实体经济的基础上,且相对投入周期较长,随着我国经济的发展和经济结构的转型,服务贸易的规模仍然会继续增长。

这些因素都使得我国服务贸易的逆差格局在短期将难以改变。

另外,通过经常项目账户可以注意到的是我国的经常转移项目一直是顺差,而在13年却变为了-87亿美元,出现逆差,这除了国际上的一些援助变化外,可能与我国的相关外交政策有关,如对朝鲜的援助在减少等。

从国内的角度看,经常项目的顺差在国内表现为储蓄大于投资,我国一直是投资主导型经济,人们更倾向于储蓄而少消费,国内消费不足,投资甚至过热使得对外资产增加,这对经常项目的顺差带来了一定的影响。

另一方面,经常项目账户的顺差也反映了我国政府部门的盈余,即政府部门的收支状况也在一定程度上影响着经常项目的差额。

二、资本和金融项目账户我国的国际收支一直是一个“双顺差”的格局,资本和金融项目账户一直都是顺差,金融项目顺差的扩大是形成该项目顺差的主要原因。

中国国际收支平衡表(年度表)

一.经常帐户差额贷方借方A.货物和服务差额贷方借方a.货物差额贷方借方b.服务差额贷方借方1.运输差额贷方借方2.旅游差额贷方借方3.通讯服务差额贷方借方4.建筑服务差额贷方借方5.保险服务差额贷方借方6.金融服务差额贷方借方7.计算机和信息服务差额贷方借方8.专有权利使用费和特许费差额贷方借方9.咨询差额贷方借方10.广告.宣传差额贷方借方11.电影.音像差额贷方借方12.其它商业服务差额贷方借方13.别处未提及的政府服务差额贷方借方B.收益差额贷方借方1.职工报酬差额贷方借方2.投资收益差额贷方借方C.经常转移差额贷方借方1.各级政府差额贷方借方2.其它部门差额贷方借方二.资本和金融帐户差额贷方借方A.资本帐户差额贷方借方B.金融帐户差额贷方借方1.直接投资差额贷方借方1.1我国在外直接投资差额贷方借方1.2外国在华直接投资差额贷方借方2.证券投资差额贷方借方2.1资产差额贷方借方2.1.1股本证券差额贷方借方2.1.2债务证券差额贷方借方2.1.2.1(中)长期债券差额贷方借方2.1.2.2货币市场工具差额贷方借方2.2负债差额贷方借方2.2.1股本证券差额贷方借方2.2.2债务证券差额贷方借方2.2.2.1(中)长期债券差额贷方借方2.2.2.2货币市场工具差额贷方借方3.其它投资差额贷方借方3.1资产差额贷方借方3.1.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.1.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.1.3货币和存款差额贷方借方3.1.4其它资产差额贷方借方长期差额贷方借方短期差额贷方借方3.2负债差额贷方借方3.2.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.2.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.2.3货币和存款差额贷方借方3.2.4其它负债差额贷方借方长期差额贷方借方短期差额贷方借方三.储备资产变动额贷方借方3.1货币黄金差额贷方借方3.2特别提款权差额贷方借方3.3在基金组织的储备头寸差额贷方借方3.4外汇储备差额贷方借方3.5其它债权差额贷方借方四.净误差与遗漏贷方借方一.经常帐户差额贷方借方A.货物和服务差额贷方借方a.货物差额贷方借方b.服务差额贷方借方1.运输差额贷方借方2.旅游差额贷方借方3.通讯服务差额贷方借方4.建筑服务差额贷方借方5.保险服务差额贷方借方6.金融服务差额贷方借方7.计算机和信息服务差额贷方借方8.专有权利使用费和特许费差额贷方借方9.咨询差额贷方借方10.广告.宣传差额贷方借方11.电影.音像差额贷方借方12.其它商业服务差额贷方借方13.别处未提及的政府服务差额贷方借方B.收益差额贷方借方1.职工报酬差额贷方借方2.投资收益差额贷方借方C.经常转移差额贷方借方1.各级政府差额贷方借方2.其它部门差额贷方借方二.资本和金融帐户差额贷方借方A.资本帐户差额贷方借方B.金融帐户差额贷方借方1.直接投资差额贷方借方1.1我国在外直接投资差额贷方借方1.2外国在华直接投资差额贷方借方2.证券投资差额贷方借方2.1资产差额贷方借方2.1.1股本证券差额贷方借方2.1.2债务证券差额贷方借方2.1.2.1(中)长期债券差额贷方借方2.1.2.2货币市场工具差额贷方借方2.2负债差额贷方借方2.2.1股本证券差额贷方借方2.2.2债务证券差额贷方借方2.2.2.1(中)长期债券差额贷方借方2.2.2.2货币市场工具差额贷方借方3.其它投资差额贷方借方3.1资产差额贷方借方3.1.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.1.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.1.3货币和存款差额贷方借方3.1.4其它资产差额贷方借方长期差额贷方借方短期差额贷方借方3.2负债差额贷方借方3.2.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.2.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.2.3货币和存款差额贷方借方3.2.4其它负债差额贷方借方长期差额贷方借方短期差额贷方借方三.储备资产变动额贷方借方3.1货币黄金差额贷方借方3.2特别提款权差额贷方借方3.3在基金组织的储备头寸差额贷方借方3.4外汇储备差额贷方借方3.5其它债权差额贷方借方四.净误差与遗漏贷方借方。

2019--2019年中国国际收支平衡表及分析13页word

2009年平衡表及分析注:1.本表计数采用四舍五入原则。

分析:统计显示,2009年我国国际收支经常项目、资本和金融项目呈现“双顺差”现象。

2009年,我国国际收支经常项目顺差2971亿美元,较上年下降32%。

其中,按照国际收支统计口径计算,货物项目顺差2495亿美元,服务项目逆差294亿美元,收益项目顺差433亿美元,经常转移顺差337亿美元。

2009年,资本和金融项目顺差1448亿美元,较上年上升6.64倍。

其中,资本项目顺差40亿美元,金融项目顺差1409亿美元;金融项目中,直接投资净流入343亿美元,证券投资净流入387亿美元,其它投资净流入679亿美元。

我国国际储备资产因交易而增加3984亿美元,按可比口径较上年减少17%。

其中,货币黄金增加49亿美元,特别提款权增加111亿美元,外汇储备资产净增加3821亿美元 (不含汇率、价格等非交易价值变动影响),在基金组织的储备头寸增加4亿美元。

从以上分析可以看出,在金融项目里,我国在直接投资和其它投资项目方面处于顺差地位,而在证券投资方面出现逆差。

证券投资和其他投资方面正好互相抵消,基本不会影响我国的国际收支在金融账户上的盈亏状况。

也就是说,我国在金融账户上盈余主要来自直接投资项目的盈余。

经常项目收支差额虽然并不能代表全部国际收支,但它放映的是一个国家真实资源综合变化的实际情况,在国际经济交往中,经常项目在较大程度上决定一国的国际收支状况。

一国的国际收支是否平衡,是以自主性交易的借贷方差额为判断标准的,即一国的经常项目差额维持在合理的状态下,该指标为(经常项目余额/一国GDP<=5%)。

由上表可见,2009年经常项目的借贷方差额为2971亿美元,占我国GDP比例为6.1%(>5%),因此我国经常项目余额已超出了合理的范围,我国国际收支处于失衡状态,且失衡状态已持续了5年(2019—2009)之久。

但2019至2019年,我国的国际收支尚处于合理的范围内,基本上处于平衡状态,失衡状态从2019年才开始出现。

2019--2019年中国国际收支平衡表及分析共25页

2009年平衡表及分析注:1.本表计数采用四舍五入原则。

分析:统计显示,2009年我国国际收支经常项目、资本和金融项目呈现“双顺差”现象。

2009年,我国国际收支经常项目顺差2971亿美元,较上年下降32%。

其中,按照国际收支统计口径计算,货物项目顺差2495亿美元,服务项目逆差294亿美元,收益项目顺差433亿美元,经常转移顺差337亿美元。

2009年,资本和金融项目顺差1448亿美元,较上年上升6.64倍。

其中,资本项目顺差40亿美元,金融项目顺差1409亿美元;金融项目中,直接投资净流入343亿美元,证券投资净流入387亿美元,其它投资净流入679亿美元。

我国国际储备资产因交易而增加3984亿美元,按可比口径较上年减少17%。

其中,货币黄金增加49亿美元,特别提款权增加111亿美元,外汇储备资产净增加3821亿美元 (不含汇率、价格等非交易价值变动影响),在基金组织的储备头寸增加4亿美元。

从以上分析可以看出,在金融项目里,我国在直接投资和其它投资项目方面处于顺差地位,而在证券投资方面出现逆差。

证券投资和其他投资方面正好互相抵消,基本不会影响我国的国际收支在金融账户上的盈亏状况。

也就是说,我国在金融账户上盈余主要来自直接投资项目的盈余。

经常项目收支差额虽然并不能代表全部国际收支,但它放映的是一个国家真实资源综合变化的实际情况,在国际经济交往中,经常项目在较大程度上决定一国的国际收支状况。

一国的国际收支是否平衡,是以自主性交易的借贷方差额为判断标准的,即一国的经常项目差额维持在合理的状态下,该指标为(经常项目余额/一国GDP<=5%)。

由上表可见,2009年经常项目的借贷方差额为2971亿美元,占我国GDP比例为6.1%(>5%),因此我国经常项目余额已超出了合理的范围,我国国际收支处于失衡状态,且失衡状态已持续了5年(2005—2009)之久。

但2003至2004年,我国的国际收支尚处于合理的范围内,基本上处于平衡状态,失衡状态从2005年才开始出现。

中国2005-2010年国际收支平衡表

2005—2010年中国国际收支平衡表及分析单位:百万美元分析:1.从总体上看,2005年、2006年我国国际收支经常项目、资本和金融项目呈现“双顺差”,国际储备较快增长。

2.06年与05年相比,经常项目顺差增加,资本和金融项目顺差大幅下降。

经常项目顺差增长主要来源于货物贸易顺差的大幅增长,资本和金融项目顺差下降主要是由于对外证券投资增长迅猛。

由以上统计可以看出,我国长时间出现经常项目顺差,国内的总需求与总供给平衡遭到破坏,持续大量的顺差意味着出口大于进口,这对某些资源型出口国来说意味着国内的经济资源的掠夺性开采。

3.2006年货物贸易进口额为751,932,2005年货物贸易进口额为628,295,06年比05年增加了(751932-628,295)/628,295*100%=19.7% 。

2006年货物贸易出口额为969,682,2005年货物贸易出口额为762,484,06年比05年增加了(969682-762484)/762484*100%=27.2%。

可见我国2006年的进出口总额的规模都比2005年有所扩大,进口同比上涨了19.7%,出口同比上涨了27.2%。

这也充分说明我国对外贸易的程度不断的加大。

4.无论2005年还是2006年经常账户顺差要比资本金融账户的顺差大得多。

2006年比2005相比,经常账户顺差大幅增大,而资本、金融账户顺差反而变小了。

这说明:首先,在“双顺差”中,经常账户的顺差起到主导作用,要解决国际收支失衡状况应从经常账户入手。

其次,2006年比2005年的资本、金融账户的顺差变小的原因,是我们放松了资本流出的限制。

5.我国对外直接投资呈现快速发展。

2006年,我国对外直接投资净流出为178亿美元,同比增长58%。

表明我国实施“走出去”战略的步伐进一步加快。

6.2006年的储备资产为247472,2005年的储备资产为208945,2006年比2005的储备资产增加了(247472-208945)/208945×100%=18.4%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年平衡表及分析注:1.本表计数采用四舍五入原则。

分析:统计显示,2009年我国国际收支经常项目、资本和金融项目呈现“双顺差”现象。

2009年,我国国际收支经常项目顺差2971亿美元,较上年下降32%。

其中,按照国际收支统计口径计算,货物项目顺差2495亿美元,服务项目逆差294亿美元,收益项目顺差433亿美元,经常转移顺差337亿美元。

2009年,资本和金融项目顺差1448亿美元,较上年上升6.64倍。

其中,资本项目顺差40亿美元,金融项目顺差1409亿美元;金融项目中,直接投资净流入343亿美元,证券投资净流入387亿美元,其它投资净流入679亿美元。

我国国际储备资产因交易而增加3984亿美元,按可比口径较上年减少17%。

其中,货币黄金增加49亿美元,特别提款权增加111亿美元,外汇储备资产净增加3821亿美元 (不含汇率、价格等非交易价值变动影响),在基金组织的储备头寸增加4亿美元。

从以上分析可以看出,在金融项目里,我国在直接投资和其它投资项目方面处于顺差地位,而在证券投资方面出现逆差。

证券投资和其他投资方面正好互相抵消,基本不会影响我国的国际收支在金融账户上的盈亏状况。

也就是说,我国在金融账户上盈余主要来自直接投资项目的盈余。

经常项目收支差额虽然并不能代表全部国际收支,但它放映的是一个国家真实资源综合变化的实际情况,在国际经济交往中,经常项目在较大程度上决定一国的国际收支状况。

一国的国际收支是否平衡,是以自主性交易的借贷方差额为判断标准的,即一国的经常项目差额维持在合理的状态下,该指标为(经常项目余额/一国GDP<=5%)。

由上表可见,2009年经常项目的借贷方差额为2971亿美元,占我国GDP比例为6.1%(>5%),因此我国经常项目余额已超出了合理的范围,我国国际收支处于失衡状态,且失衡状态已持续了5年(2005—2009)之久。

但2003至2004年,我国的国际收支尚处于合理的范围内,基本上处于平衡状态,失衡状态从2005年才开始出现。

综上可见,当前我国国际收支失衡问题依然突出,但一国货物与服务贸易处于顺差对该国的经济发展将起到推动作用。

现阶段我国经济发展的主要特征有:1. 从09年国际收支平衡表可看出,目前我国服务行业的发展还不算稳定,国外输入服务多于国内输出,从而造成服务输出的逆差现象,但服务输出的领域已在逐年拓宽以及多元化。

在当今时代,国际贸易已经不仅仅局限于货物贸易,而是延伸到服务、技术等领域,服务贸易的发展在国贸中已经占据了相当的比重,在国际交往中,我国应注重服务、技术类的输出,促进我国服务行业的快速发展。

2. 在国际投资方面,我国在外的直接投资逆差439亿美元,而外国在华的直接投资顺差782亿美元,从数据可看出我国在投资领域的弱势地位,外资已逐渐成为国内企业发展经济的重要资本来源。

相对于我国在外的投资逆差而言,国内企业吸纳的外资数额更是从深层次响应了出我国“走出去”战略,这也是我国经济开放的体现。

3. 在投资领域,投资工具也逐渐趋向多元化,种类化。

4. 在国际储备方面,资产净增值尤为乐观,这也进一步证明了我国综合国力的提高。

5. 贸易结构不完善,货物进出口的比重远大于服务进出口比重。

2010年平衡表及分析注:1.本表计数采用四舍五入原则。

2.从2010年三季度开始,按照国际标准,将外商投资企业归属外方的未分配利润和已分配未汇出利润同时记入国际收支平衡表中经常账户收益项目的借方和金融账户直接投资的贷方。

2010年各季度以及2005-2009年年度数据也按此方法进行了追溯调整。

分析:2010中国国际收支平衡表分析一、2010年中国国际收支主要状况2010年,我国国际收支交易呈现恢复性增长。

全年国际收支交易总规模为5.6万亿美元,创历史新高,较上年增长36%;与同期国内生产总值(GDP)之比为95%,较2009年增长13个百分点。

贸易、直接投资、外债等主要项目交易规模均达历史高峰。

二、2010年中国经常项目的分析根据对2010年我国国际收支平衡表的分析,并结合与09年我国国际收支情况的对比。

2010年总体,我国国际收支经常项目,资本和金融项目呈现双顺差,储备资产持续增长。

接下来,我将着重对经常项目进行具体分析:去年我国经常项目收支状况持续改善,顺差与国内生产总值之比为 5.2%,与2009年的比例基本持平,仍明显低于2007年和2008年的历史高点。

全年经常项目顺差3054亿美元,较上年增长17%,与GDP之比为5.2%,与2009年持平。

货物贸易顺差2542亿美元,服务贸易逆差221亿美元,收益顺差304亿美元,经常转移顺差429亿美元。

现在,让我们来看一下经常项目的具体科目:1.货物贸易2010年,我国货物贸易规模达历史最高,但较之09年,2010年货物贸易未出现大幅增长,按国际收支统计口径,货物贸易顺差2542亿美元,较09年增长2%,其中10年我国出口总值为15814亿美元,比上年增长31%;进口总值为13272亿美元,比上年增长39%。

由于我国10年货物贸易,货物进口增速>货物出口增速,所以10年与09年相比,货物贸易规模相当。

2. 服务贸易2010年,我国服务贸易收入1712亿美元,较上年增长32%;服务贸易指出1933亿美元,较上年增长22%;逆差221亿美元,下降25%。

10年我国服务贸易呈现以下特点:服务贸易总体规模继续保持增长,且贸易逆差缩小。

逆差主要来源于运输,旅游,保险服务和专有权利使用费和特许费等项目。

其中,近年来旅游支出的增加与我国国民收入增加,出境旅游热等密不可分。

3. 收益2010年,我国收益顺差大幅增加,顺差304亿美元,较上年增长3.2倍。

10年我国对外置产规模的扩大,投资收益为182亿美元。

同时,近年来国际劳务往来密切,越来越多的国人选择海外工作,10年,我国海外务工人员劳动收入大幅上涨,劳务报酬净流入122亿美元,较09年增长70%。

三、资本和金融项目2010 年,由于欧美等国的债务危机影响,我国资本和金融项目略有震荡。

10 年,资本和金融项目顺差 2260 亿美元,比上年增长 25%,外债规模略有上升,外汇贷款增加。

1.直接投资 1.1 外国在华直接投资 2010 年外国在华直接投资流入 2068 亿美元,较上年增长 42%,撤资清算等流出 217 亿美元,下降 32%;净流入 1851 亿美元。

从外国来华投资的产业结构看,2010 年。

制造业,房地产业,租赁和商务服务业,银行业,其他金融机构,保险业,证券业受到外资青睐。

从在华投资流向看,外国资金依然集中于东部沿海地区,虽然西部少数省份外资直接投资增速,但投资量依然很小。

1.2 我国对外直接投资 2010 年我国对外直接投资流入 678 亿美元,较上年增长 41%,撤资清算等流出 76 亿美元,下降 83%;净流出 602 亿美元,增长 37%。

从投资目的地来看,我国非金融部门对外直接投资去向依次为亚洲,拉丁美洲,大洋洲,欧洲,北美和非洲;从投资的行业分布看。

我国非金融部门对外直接投资涉及商务服务业,采矿业,制造业,批发和零售业,交通运输业,房地产,建筑业和电力煤气及水的生产等众多领域;从投资方式看,我国非金融部门的对外直接投资中。

,国内有竞争力的企业更多地采用兼并收购的方式进行对外投资,跨国并购趋于活跃。

四、证券投资2010 年.证券投资项目净流入 240 亿美元,较 09 年下降 38%。

其中,我国对外证券投资净流出 76 亿美元,09 年为净流入 99 亿美元;四.储备资产 2010 年,我国新增国际储备资产 417 亿美元,较 09 年新增额扩大 18%。

其中,外汇储备增加 4696 亿美元,在基金组织的储备头寸和特别提款权增加 22 亿美元。

五、差额形成的原因(一)我国经济中储蓄大于消费的结构性失衡。

长期以来,我国国内经济的主要特点之一是低消费、高储蓄。

我国最终消费率占GDP的比重已从上世纪80年代超过62%下降到2005年的52.1%,居民消费率也从1991年的48.8%下降到2005年的38.2%,均达历史最低水平。

储蓄率则从2001年的38.9%上升到2005年的47.9%,5年间快速增长了9个百分点。

消费不足带来储蓄过高,而高储蓄带来的是则高放贷和高投资。

在国内消费不旺的状况下,高投资形成的过剩产能只能通过对外出口来释放,由此导致了不断扩大的贸易顺差。

(二)我国长期实施的出口导向政策。

改革开放以来,为解决资金、外汇短缺与经济发展的矛盾,我国采取了一系列鼓励出口的优惠政策,发展沿海外向型经济,尤其是1994年人民币汇率的并轨改革更是有力地促进了出口。

1998年以后,应对亚洲金融危机以后出口乏力、内需不振的形势,国家调整了出口退税率,同时采取一系列措施鼓励扩大出口和利用外资;2001年底,我国加入世贸组织;2005年初,纺织品配额被取消。

这些有利于外向型经济发展的政策措施的实施和体制环境的形成,都使得我国出口商品竞争优势得以进一步发挥,出口高速增长。

(三)国内长期实行的对外资的优惠政策。

鼓励外资进入的各种优惠政策使得国外资金可以通过合资和直接投资的方式进入中国。

外商直接投资的进入带来的外汇流入并不是以购买外国资本品的方式,即通过经常项目逆差的形式流出,而是这些外商将直接投资带来的外汇简单地卖给中国人民银行,然后用换来的人民币购买国内资本品,投资生产的产品进一步通过出口产生经常项目顺差,从而产生了“双顺差”的格局。

(四)国际间产业结构的转移。

通过分析十多年来的海关统计数据,我们可以得出以下结论:第一,在双边贸易中,我国顺差增加较大的市场主要是美国、欧盟和香港,而同一时期我国对亚洲地区却由顺差转变为逆差;第二,在商品结构上,我国顺差集中在工业制成品,尤其是轻纺和机电产品上,而同一时期初级产品进出口却由顺差变为逆差;第三,从经营主体看,外商投资企业进出口已经由逆差变为顺差;第四,从贸易方式看,加工贸易顺差远远大于一般贸易顺差。

如果也对比一下同期我国一些主要贸易伙伴国的统计,就会发现,在我国对美、欧贸易顺差迅速增加同时,亚洲几个主要经济体对美、欧的顺差是逐渐缩小的。

也就是说,原来设在亚洲其他几个经济体的加工出口产业,尤其是其末端加工工序,已经大量转移到我国,这样也就把他们对美、欧的贸易顺差转移了过来。

所以,十多年来我国商品进出口的迅速增长和顺差的扩大,与国际间产业结构的调整、一部分加工出口产业以外商投资形式由其他亚洲经济体向我国转移有着直接的关系。

这归根到底是我国在世界产业结构中的分工角色造成的。

六、对于我国国际收支失衡现状的对策(一)政策性建议我国国际收支失衡有着深层次的国内和国外原因,这意味着仅仅依靠市场行为是无法改变其失衡的现状,必须依靠政府出台政策进行宏观调控。