非平稳时间序列的随机分析

时间序列分析第五章非平稳序列的随机分析

考察差分运算对该序列线性趋势信息的提 取作用

2020/3/12

时间序列分析

差分前后时序图

原序列时序图

差分后序列时序图

2020/3/12

时间序列分析

例5.2

尝试提取1950年——1999年北京市民用 车辆拥有量序列的确定性信息

2020/3/12

时间序列分析

Green函数递推公式

1 1 1 2 1 1 2 2

j 1 j1 pd j pd j

t

2

,

E(

t

s

)

0,

s

t

Exs t 0,s t

2020/3/12

时间序列分析

ARIMA 模型族

d=0 ARIMA(p,d,q)=ARMA(p,q)

P=0 ARIMA(P,d,q)=IMA(d,q)

q=0 ARIMA(P,d,q)=ARI(p,d)

d=1,P=q=0 ARIMA(P,d,q)=random walk model

差分后序列时序图

一阶差分

二阶差分

2020/3/12

时间序列分析

例5.3

差分运算提取1962年1月——1975年12月平均 每头奶牛的月产奶量序列中的确定性信息

2020/3/12

时间序列分析

差分后差分

2020/3/12

时间序列分析

过差分

足够多次的差分运算可以充分地提取原 序列中的非平稳确定性信息

2020/3/12

时间序列分析

随机游走模型( random walk)

模型结构

【2019年整理】时间序列分析--第五章非平稳序列的随机分析

尝试提取1950年——1999年北京市民用 车辆拥有量序列的确定性信息

4/8/2019

时间序列分析

差分后序列时序图

一阶差分

二阶差分

4/8/2019

时间序列分析

例5.3

差分运算提取1962年1月——1975年12月平均 每头奶牛的月产奶量序列中的确定性信息

4/8/2019

时间序列分析

差分后序列时序图

4/8/2019

时间序列分析

差分方式的选择

序列蕴含着显著的线性趋势,一阶差分 就可以实现趋势平稳 序列蕴含着曲线趋势,通常低阶(二阶 或三阶)差分就可以提取出曲线趋势的 影响 对于蕴含着固定周期的序列进行步长为 周期长度的差分运算,通常可以较好地 提取周期信息

时间序列分析

4/8/2019

例5.1

时间序列分析

ARIMA模型建模步骤

获 得 观 察 值 序 列 平稳性 检验 N 差分 运算 Y 白噪声 检验 N 拟合 ARMA 模型

时间序列分析

Y

分 析 结 束

4/8/2019

例5.6

对1952年——1988年中国农业实际国民 收入指数序列建模

4/8/2019

时间序列分析

一阶差分序列时序图

第五章

非平稳序列的随机分析

4/8/2019

时间序列分析

本章结构

差分运算 ARIMA模型 Auto-Regressive模型 异方差的性质 方差齐性变化 条件异方差模型

4/8/2019

时间序列分析

5.1 差分运算

差分运算的实质 差分方式的选择 过差分

第十一章 非平稳时间序列分析 《计量经济学》PPT课件

Δyt = δyt-1 + ut 的参数,如图11.2.4所示:

图11.2.4

由图11.2.4可知,ˆ =0.105475, Tδ=9.987092。此结

果也可以由EViews软件中的单位根检验功能(选择 不包含常数项和滞后项数为零)直接给出, 如图11.2.5所示:

第十一章 非平稳时间序列分析 【本章要点】(1)非平稳时间序列基本概念 (2)时间序列的平稳性检验(3)协整的概念以 及误差修正模型(ECM) 本章将只对非平稳时间序列的基本概念、时间序 列的平稳性的单位根检验以及协整理论等进行简 要讲述。

时间序列的非平稳性,是指时间序列的统计规律随 着时间的位移而发生变化,即生成变量时间序列数 据的随机过程的统计特征随时间变化而变化。只要 宽平稳的三个条件不全满足,则该时间序列便是非 平稳的。当时间序列是非平稳的时候,如果仍然应 用OLS进行回归,将导致虚假的结果或者称为伪回 归。这是因为其均值函数、方差函数不再是常数, 自协方差函数也不仅仅是时间间隔的函数。

就是带趋势项的随机游走过程。

(二)单位根检验的基本思想

在(11.2.6)式中,若α = 0,则式(11.2.6)可以

写成:

yt = ρyt-1 + ut

(11.2.7)

式(11.2.7)称为一阶自回归过程,记作AR(1),可以

证明当| ρ | <1时是平稳的,否则是非平稳的。

AR(1)过程也可以写成算符形式:

(三)DF检验 (Dickey-Fuller Test) 1.DF检验 DF检验的具体作法是用传统方法计算出的参数的T— 统计量,不与t 分布临界值比较而是改成DF分布临界 值表。

时间序列分析--第五章非平稳序列的随机分析

50

乘积季节模型

使用场合

序列的季节效应、长期趋势效应和随机波动之间有着复 杂地相互关联性,简单的季节模型不能充分地提取其中 的相关关系

构造原理

短期相关性用低阶ARMA(p,q)模型提取

季节相关性用以周期步长S为单位的ARMA(P,Q)模型提取

假设短期相关和季节效应之间具有乘积关系,模型结构

3

差分运算的实质

差分方法是一种非常简便、有效的确定 性信息提取方法

Cramer分解定理在理论上保证了适当阶 数的差分一定可以充分提取确定性信息

差分运算的实质是使用自回归的方式提 取确定性信息

d

d xt (1 B)d xt (1)i Cdi xti i0

5/10/2019

模型中有部分系数省缺了,那么该模型 称为疏系数模型。

5/10/2019

课件

34

疏系数模型类型

如果只是自相关部分有省缺系数,那么该疏系 数模型可以简记为ARIMA(( p1,, pm ), d, q)

p1,, pm 为非零自相关系数的阶数

如果只是移动平滑部分有省缺系数,那么该疏 系数模型可以简记为 ARIMA( p, d, (q1,, qn ))

26

建模

定阶

ARIMA(0,1,1)

参数估计

(1 B)xt 4.99661 (1 0.70766 B) t

Var(t ) 56.48763

模型检验

模型显著 参数显著

5/10/2019

课件

27

ARIMA模型预测

原则

最小均方误差预测原理

Green函数递推公式

一阶差分

第八章、非平稳时间序列分析

第八章、非平稳时间序列分析很多时间序列表现出非平稳的特性:随机变量的数学期望和方差随时间的变化而变化。

宏观经济数据形成的时间序列中有很多是非平稳时间序列。

非平稳时间序列与平稳时间序列具有截然不同的特征,研究的方法也很不一样。

因此,在对时间序列建立模型时,必须首先进行平稳性检验,对于平稳时间序列,可采用第七章的方法进行分析,对于非平稳时间序列,可以将采用差分方法得到平稳时间序列,然后采用平稳时间序列方法对差分数据进行研究,对于多个非平稳时间序列则可以采用协整方法对其关系进行研究。

8.1 随机游动和单位根8.1.1随机游动和单位根如果时间序列t y 满足模型t t t y y ε+=-1 (8.1)其中t ε为独立同分布的白噪声序列, ,2,1,)(2==t Var t σε,则称t y 为标准随机游动(standard random walk )。

随机游动表明,时间序列在t 处的值等于1-t 时的值加上一个新息。

如果将t y 看作一个质点在直线上的位置,当前位置为1-t y ,则下一个时刻质点将向那个方向运动、运动多少(t ε)是完全随机的,既与当前所处的位置无关(t ε与1-t y 不相关),也与以前的运动历史无关(t ε与 ,,32--t t y y 不相关),由质点的运动历史和当前位置不能得出下一步运动方向的任何信息。

这便是 “随机游动”的由来。

随机游动时间序列是典型的非平稳时间序列。

将(8.1)进行递归,可以得出010211y y y y t s s t t t t t t t +==++=+=∑-=----εεεε (8.2)。

如果初始值0y 已知,则可以计算出t y 的方差为2)(σt y Var t =。

由此看出随机游动在不同时点的方差与时间t 成正比,不是常数,因此随机游动是非平稳时间序列。

下图给出了随12机游动时间序列图:图8.1 随机游动时间序列图将随机游动(8.1)用滞后算子表示为t t y L ε=-)1( (8.3),滞后多项式为L L -=Φ1)(。

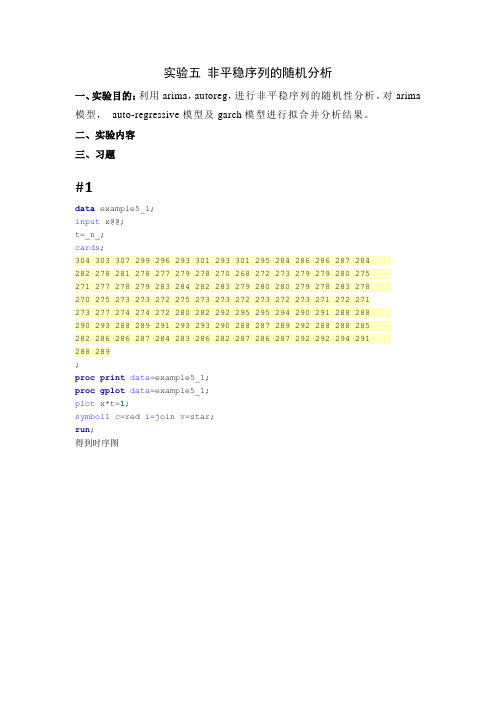

时间序列实验5

实验五非平稳序列的随机分析一、实验目的:利用arima,autoreg,进行非平稳序列的随机性分析。

对arima 模型,auto-regressive模型及garch模型进行拟合并分析结果。

二、实验内容三、习题#1data example5_1;input x@@;t=_n_;cards;304 303 307 299 296 293 301 293 301 295 284 286 286 287 284282 278 281 278 277 279 278 270 268 272 273 279 279 280 275271 277 278 279 283 284 282 283 279 280 280 279 278 283 278270 275 273 273 272 275 273 273 272 273 272 273 271 272 271273 277 274 274 272 280 282 292 295 295 294 290 291 288 288290 293 288 289 291 293 293 290 288 287 289 292 288 288 285282 286 286 287 284 283 286 282 287 286 287 292 292 294 291288 289;proc print data=example5_1;proc gplot data=example5_1;plot x*t=1;symbol1c=red i=join v=star;run;得到时序图可以看出序列含有一定的周期性,故进行差分平稳,又从上述时序图呈现曲线形式,故对原序列作二阶差分,差分程序及时序图如下:data example5_1;input x@@;difx=dif(dif(x));t=_n_;cards;304 303 307 299 296 293 301 293 301 295 284 286 286 287 284282 278 281 278 277 279 278 270 268 272 273 279 279 280 275271 277 278 279 283 284 282 283 279 280 280 279 278 283 278270 275 273 273 272 275 273 273 272 273 272 273 271 272 271273 277 274 274 272 280 282 292 295 295 294 290 291 288 288290 293 288 289 291 293 293 290 288 287 289 292 288 288 285282 286 286 287 284 283 286 282 287 286 287 292 292 294 291288 289;proc print data=example5_1;proc gplot data=example5_1;plot x*t difx*t;symbol1c=black i=join v=star;proc arima;identify var=x(1,1);estimate q=1;forecast lead=5id=time;run;从图中可以看出该序列的差分序列为平稳序列。

(6)141非平稳时间序列的概念讲解

(14.1.2)

(14.1.2)式表明yt的均值不随时间的变化而变化。

为了求出yt的方差,我们将(14.1.1)式进行一系列的迭代:

yt = yt-1 +来自ut= yt-2 + ut-1+ ut

= yt-3 + ut-2+ ut-1+ ut

= y0+ u1+ u2+…+ ut

y0 ui

§14.1 非平稳时间序列基本概念

时间序列的非平稳性,是指时间序列的统计规律随

着时间的位移而发生变化,即生成变量时间序列数

据的随机过程的统计特征随时间变化而变化。只要

宽平稳的三个条件不全满足,则该时间序列便是非

平稳的。当时间序列是非平稳的时候,如果仍然应

用OLS进行回归,将导致虚假的结果或者称为伪回归。

△yt = yt–yt-1 = ut

稳的。

(14.1.5)

(14.1.5)式表明随机游走序列的一阶差分式是平

2.带漂移项的随机游走(random walk with drift)序列 带漂移项的随机游走序列由下式确定: yt = μ+ yt-1 + ut (14.1.6)

式中μ为非零常数,称之为“漂移项”,ut为白噪声序列。

3. 带趋势项的随机游走序列 随机游走序列(14.1.1) 和(14.1.6)是比较简单的 非平稳序列,它们是

yt = μ + β t + yt-1 + ut

(14.1.11)

的特例。 (14.1.11) 式称为带趋势项的随机游走序

列,容易证明,该时间序列也是非平稳时间序列。

由(14.1.11)有

μ所以被称之为“漂移项”,是因为(14.1.6)的一阶差

时间序列分析--第五章非平稳序列的随机分析

非平稳序列的随机分析

2020/6/14

课件

1

本章结构

差分运算 ARIMA模型 Auto-Regressive模型 异方差的性质 方差齐性变化 条件异方差模型

2020/6/14

课件

2

5.1 差分运算

差分运算的实质 差分方式的选择 过差分

2020/6/14

课件

3

差分运算的实质

方差大

Var(xt ) Var(at at1)

2 2

Var(2xt ) Var(at 2at1 at2 )

6 2

2020/6/14

课件ቤተ መጻሕፍቲ ባይዱ

14

5.2 ARIMA模型

ARIMA模型结构 ARIMA模型性质 ARIMA模型建模 ARIMA模型预测 疏系数模型 季节模型

2020/6/14

1 1 1 2 1 1 2 2

j 1 j1 pd j pd j

2020/6/14

课件

28

预测值

xtl ( tl 1 tl1 l1 t1) ( l t l1 t1 )

et (l)

xˆt (l)

E[et (l)] 0

Var[et (l)]

(1

2 1

2 l 1

)

2

2020/6/14

课件

29

例5.7

已知ARIMA(1,1,1)模型为

(1 0.8B)(1 B)xt (1 0.6B) t

且 xt1 4.5

xt 5.3

t 0.8

2

1

求 xt3 的95%的置信区间

2020/6/14

课件

30

预测值

等价形式

(11.8B 0.8B2 )xt (1 0.6B)t xt 1.8xt1 0.8xt2 t 0.6t1

16.第十三讲 非平稳时间序列

2)当三个模型的检验结果都不能拒绝零假设时,则认 为时间序列是非平稳的。

关于常数项与时间趋势项

是否应该带常数项或时间趋势项,主要应从 理论上考虑。比如,考察GDP之对数是否有 单位根,肯定要包含时间趋势项;而利率、 汇率等则不应有时间趋势项。也可以通过画 变量的时间序列图来大致判断有无长期增长 趋势。为了稳健起见,可以把各种情况都进 行检验,将结果以(c, t, P)格式列表,其中 “c=1”表示带常数项,“c=0”表示不带常 数项;“t=1”表示带趋势项,“t=0”表示 不带趋势项;而P表示滞后期数。

差为零,白噪声序列ut是平稳的。

随机游走的基本思想是序列明天的取值就是它今天的 取值再加上一个不可测变化,因为Yt前进的路径是由 随机项ut组成的,所以这一路径为一个“随机游走”。

随机游走表明:明天的取值的最佳预测为今天的取 值。

带漂移的随机游走

随机游走是非平稳的

证明一:

Var(ut) 0

证明二:假设Y0=0 Y1=Y0+u1=u1 Y2=Y1+u2=u1+u2 Yt=u1+u2+…+ut

然而,在零假设(序列非平稳)下,即使在大样本下t 统计量也是有偏误的(向下偏倚),通常的t 检验无法 使用。

Dicky和Fuller于1976年提出了这一情形下t统计量服从 的 分 布 ( 这 时 的 t 统 计 量 称 为 统 计 量 ) , 即 DF 分 布 (见下表)。

由于t统计量的向下偏倚性,它呈现围绕小于零值的偏 态分布。

use lutkepohl,clear dfuller income,lag(2) trend dfuller lincome,lag(2) trend dfuller dincome,lag(2) trend

非平稳时间序列的随机分析

4、ARIMA模型预测

PPT文档演模板

非平稳时间序列的随机分析

4、ARIMA模型预测

PPT文档演模板

非平稳时间序列的随机分析

预测值:线性最小方差预测原则

•>arima(x = chafen, order = c(0, 0, 1), method =

"ML")

•Coefficients:

•

ma1 intercept

• 0.6710 4.9947

•s.e. 0.1648 2.0139

•sigma^2 estimated as 53.42: log likelihood = -

PPT文档演模板

•平稳性 •检验

•N

•差分 •运算

•Y •白噪声 •检验

•N

•拟合 •ARMA •模型

•Y •分 •析 •结 •束

非平稳时间序列的随机分析

例4.6

n 对1952年——1988年中国农业实际国民 收入指数序列建模

>d=read.csv("shouru.csv",head=F)

>shouru=ts(d,start=1952,end=1988,freq =1)

非平稳时间序列的随机 分析

PPT文档演模板

2021/1/4

非平稳时间序列的随机分析

•4.1 时间序列的分解 •4.1.1 Wold分解定理 •4.1.2 Cramer分解定理

•引 例

PPT文档演模板

非平稳时间序列的随机分析

4.1.1、Wold分解定理(1938)

n 对于任何一个离散平稳过程 它都可以分解为两个 不相关的平稳序列之和,其中一个为确定性的,另 一个为随机性的,不妨记作

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

差分运算的实质是使用自回归的方式提取确定性信息

i xt (1 B) xt (1) i C d xt i d d d i 0

i xt (1)i 1 Cd xt i d xt i 1

d

随机误差

4.2.2 差分方式的选择

1)序列蕴含着显著的线性趋势,一阶差分就 可以实现趋势平稳

(4.1)

为平稳可逆ARMA(p,q)模型的自回归系数多项式

(B) 1 1 B 2 B 2 q B q

为平稳可逆ARMA(p,q)模型的移动平均系数多项式。

( B ) t (4.2) (4.1)简记为 xt ( B)

d

其中, t 为零均值白噪声序列。

2、ARIM B)d xt ( B)t

1 B ; (B) 1 1 B 2 B 2 p B p

d d

(B) 1 1 B 2 B q B

2

q

( B) ( B)d 称为广义自回归系数多项式。

确定性序列

随机序列

Wold分解定理说明任何平稳序列都可以分解为确 定性平稳序列和随机平稳序列之和。它是现代时间 序列分析理论的灵魂,是构造ARMA模型拟合平稳 序列的理论基础。

4.1.2、Cramer分解定理(1961)

{xt } 任何一个时间序列(可适用于非平稳序列) 都可以分解为两部分的叠加:其中一部分是由多 项式决定的确定性趋势成分,另一部分是平稳的 零均值误差成分,即

4.3.1、ARIMA模型结构

使用场合:差分平稳序列拟合 ARIMA(autoregressive integrated moving average求和自回归移动平均) ARIMA(p,d,q)模型结构

( B) d xt ( B) t 对比63页 2 E ( ) 0 , Var ( ) t t , E ( t s ) 0, s t Ex 0, s t s t d d 1 B ; (B) 1 1 B 2 B 2 p B p

d j t j c, c为某一常数

j 0 d

展开1阶差分,有 xt xt xt 1 xt xt 1 xt

1阶差分实质上就是一个自回归过程,它是用延迟一

期的历史数据 xt 1 作为自变量来解释当期序列值的

变动状况,差分序列 xt 度量的是1阶自回归过程中

定性影响和随机性影响的综合作用。平稳序列要求

这两方面的影响都是稳定的,而非平稳序列产生的

机理就在于它所受到的这两方面的影响至少有一方

面是不稳定的。

4.2 差分运算

差分运算的实质 差分方式的选择 过差分

4.2.1、差分运算的实质

得到观察值序列之后,无论采用确定性时序分 析方法还是随机时序分析方法,第一步都是要 提取序列中的确定性信息。 确定性时序分析方法:季节指数、长期趋势模 型、移动平均(消弱短期随机波动对序列的影 响)、指数平滑等(第五章)。

为延迟算子

j 为常数系数

at 为一个零均值

白噪声序列

( B)at

随机性影响 例如:平稳ARMA

确定性影响

离散序列的d阶差分就相当于连续变量的d阶求导, 在上述分解下, d阶差分就可充分提取时序中的确定 性信息。 d d j t j c, c为某一常数

j 0

注意:防止出现过差分。

2)序列蕴含着曲线趋势,通常低阶(二阶或 三阶)差分就可以提取出曲线趋势的影响 3)对于蕴含着固定周期的序列进行步长为周 期长度的差分运算,通常可以较好地提取 周期信息

1)序列蕴含着显著的线性趋势 【例4.1】1964年——1999年中国纱年产 量序列蕴含着一个近似线性的递增趋势。 对该序列进行一阶差分运算

一阶差分

二阶差分

序列蕴含着显著的曲线趋势, 二阶或三阶差分就可以实现趋势平稳

3)蕴含着固定周期的序列

例4.3 差分运算提取1962年1月——1975年12月 平均每头奶牛的月产奶量序列中的确定性信息

差分后序列时序图

1阶差分:提取线性递增趋势, 剩季节波动和随机波动。 序列还蕴含着固定周期,如何实现趋势平稳?

j 0 2 j

t ~ WN (0, ) (2)

2

(3)C ov(Vt , s ) E(Vt , s ) 0, t s

确定性序列与随机序列的定义

对任意序列 yt 而言,令 yt 关于q期之前的序列值 作线性回归

2 其中{t }为回归残差序列, 。 Var(t ) q

对于任何一个离散平稳过程{xt }它都可以分解为两个 不相关的平稳序列之和,其中一个为确定性的,另 一个为随机性的,不妨记作 xt Vt t t j t j t 为随机序列, {Vt }为确定性序列, 其中:

j 0

它们需要满足如下条件

(1) 0 1,

p d d ( B) ( B) = 1 i B 1 B i 1 ARIMA( p, d , q)模型的广义自回归系数多项式有p+d 1 1 个根,其中p个根 ,..., 在单位圆外,d个根在圆上。 1 p

自回归系数多项式 的根为特征根的倒数, 所以 ARIMA(p,d,q) 模 型共有 p+d 个特征根, 其中 p 个在单位圆内, d个在单位圆上。 所以当 d 0 时 ARIMA(p,d,q) 模 型 非平稳。

分别为平稳可逆ARMA(p,q)模型的自回归系数多项式 和移动平均系数。

注意:ARIMA(p,q)的平稳性?方差齐性? ARMA(p,q)呢?

思考:如果把每一时刻的观察 值与上年同期相应的观察值相 减,是否能将原序列的周期性 变化消除?(或实现平稳化), 在经济上,就是考查与前期相 比的净增值,用数学语言来描 述就是定义季节差分算子。 定 义:季节差分可以表示为

1阶-12步差分:提取 周期信息。

4.3.3、过差分

例4.4

足够多次的差分运算可以充分地提取原 序列中的非平稳确定性信息 但过度的差分会造成有用信息的无谓浪 费,从而降低估计的精度。

xt t t

j t j j 0 d

为延迟算子

j 为常数系数

at 为一个零均值

白噪声序列

( B)at

随机性影响 例如:平稳ARMA

确定性影响

对Cramer分解定理的理解:

Cramer 分解定理是Wold分解定理的理论推广,它

说明任何一个序列的波动都可以视为同时受到了确

2 lim 确定性序列:若 q q 0

即说明序列随着时间的发展有很强的规律性。

Var( yt ) 随机序列:若 lim q

2 q

即说明序列随着时间的发展随机性很强,预测

效果很差,此时称 yt 是随机序列。

例如:ARMA模型分解

( B) xt t ( B)

ARIMA模型结构

ARIMA(p,d,q)模型结构

( B) d xt ( B) t 2 E ( ) 0 , Var ( ) t t , E ( t s ) 0, s t Ex 0, s t s t d d 1 B ; (B) 1 1 B 2 B 2 p B p (B) 1 1 B 2 B 2 q B q

差分方法是一种非常简便、有效的确定性信息提取方 法(Box和Jenkins)。

Cramer分解定理在理论上保证了适当阶数的差分一 定可以充分提取确定性信息。

xt jt ( B)at

j j 0

d

离散序列的d阶差分就相当于连续变量的d阶求导, 在上述分解下, d阶差分就可充分提取时序中的确 定性信息。

随机游走模型( random walk)

模型结构 xt xt 1 t 2 E ( ) 0 , Var ( ) t t , E ( t s ) 0, s t Ex 0, s t s t

模型产生典故

Karl Pearson(1905.07)在《自然》杂志上提问:假如有个 醉汉醉得非常严重,完全丧失方向感,把他放在荒郊野外, 一段时间之后再去找他,在什么地方找到他的概率最大呢? 雷利爵士(1905.08)认为,最好去初始位置找他

第四章 非平稳序列的随机分析

时间序列的分解 差分运算 ARIMA模型 Auto-Regressive模型 异方差的性质 方差齐性变化 条件异方差模型

4.1 时间序列的分解 4.1.1 Wold分解定理 4.1.2 Cramer分解定理

引 例

4.1.1、Wold分解定理(1938)

ARIMA模型的实质就是差分运算与ARMA模型的组合。 即任何非平稳序列如果能通过适当阶数的差分实现差分 后平稳,此时可对差分后序列进行ARMA模型拟合了。

ARIMA 模型族

d=0

ARIMA(p,d,q)=ARMA(p,q) P=0

ARIMA(P,d,q)=IMA(d,q)

q=0 ARIMA(P,d,q)=ARI(p,d) d=1,P=q=0 ARIMA(0,1,0)=random walk model

例4.5 ARIMA(0,1,0)时序图

3、ARIMA模型的方差齐性

d 0时,原序列方差非齐性

如:ARIMA (0,1,0)模型 Var ( xt ) Var ( x0 t t 1 1 ) t