会计核算模拟实验材料--T型账户模板

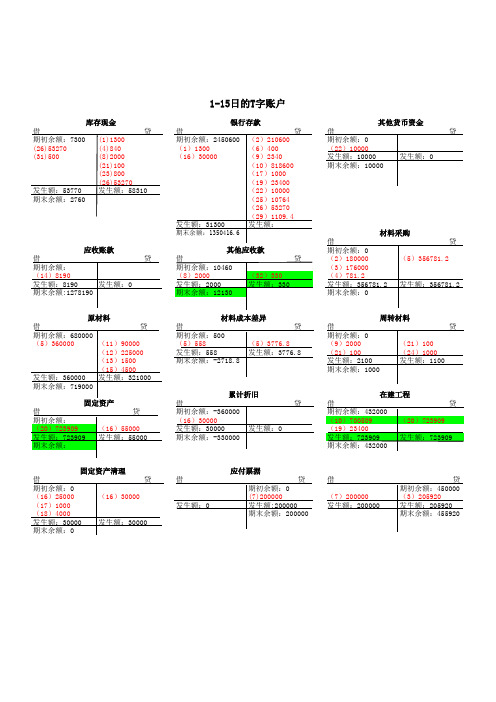

1-15T字账

借 贷借 贷借 贷期初余额:7300(1)1300期初余额:2450600(2)210600期初余额:0(26)53270(4)840(1)1300(6)400(22)10000(31)500(8)2000(16)30000(9)2340发生额:10000发生额:0(21)100(10)818600期末余额:10000(23)800(17)1000(26)53270(19)23400发生额:53770发生额:58310(22)10000期末余额:2760(25)10764(26)53270(29)1109.4发生额:31300发生额:1131483.4期末余额:1350416.6借 贷期初余额:0借 贷(2)180000(5)356781.2期初余额:1270000(3)176000(14)8190(4)781.2发生额:8190发生额:0发生额:356781.2发生额:356781.2期末余额:1278190期末余额:0借 贷借 贷借 贷期初余额:680000期初余额:500期初余额:0(5)360000(11)90000(5)558(5)3776.8(9)2000(21)100(12)225000发生额:558发生额:3776.8(21)100(24)1000(13)1500期末余额:-2718.8发生额:2100发生额:1100(15)4500期末余额:1000发生额:360000发生额:321000期末余额:719000借 贷期初余额:-360000(16)30000发生额:30000发生额:0期末余额:-330000 应付账款借 贷借 贷借 贷期初余额:0期初余额:0期初余额:450000(16)25000(16)30000(7)200000 (7)200000(3)205920(17)1000发生额:0发生额:200000发生额:200000发生额:205920(18)4000期末余额:200000期末余额:455920发生额:30000发生额:30000期末余额:0材料采购 原材料材料成本差异周转材料1-15日的T字账户库存现金银行存款 其他货币资金 固定资产累计折旧在建工程 固定资产清理应付票据 应收账款其他应收款应交税费借 贷期初余额:11230(23)800(27)55470(26)53270(27)7765.8(27)1000(28)1109.4(29)1109.4(30)832.05(32)2200发生额:58379.4发生额:65177.25期末余额:18027.85借 贷借 贷借 贷期初余额:0期初余额:0(14) 7000(11)90000(24)1000(12)225000(25)736发生额:0发生额:7000(13)1500(27)5848.2期末余额:7000(21)100(28)102.6(25)6624(30)76.95(27)49476发生额:7763.75发生额:0(28)868期末余额:7763.75(30)651发生额:374219发生额:0期末余额:374219借 贷借 贷借 贷(18)4000(15)4500(25)1840(27)6911.6发生额:0发生额:4000发生额:4500发生额:0(28)138.8期末余额:4000期末余额:4500(30)104.1发生额:8994.5发生额:0期末余额:8994.5借 贷(6)400发生额:400发生额:0期末余额:400 营业外收入其他业务成本管理费用财务费用1-15日的T字账户应付职工薪酬 其他应付款生产成本制造费用 其他业务收入。

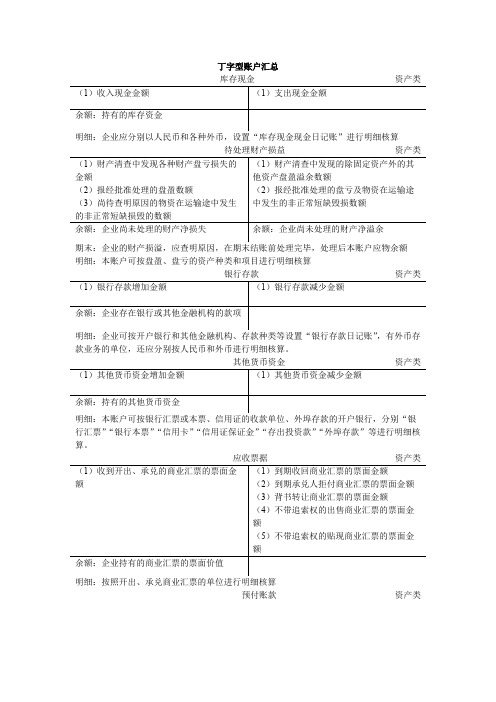

(完整版)会计T型账户汇总,推荐文档

余额:企业多交或待扣的消费税数额

余额:企业尚未交纳的消费税数额

应交税费——未交增值税

负债类

(1)转入多交增值税数额

(1)转入的应交未交增值税数额

(2)上交上期欠交增值税数额

(2)退回上期多交增值税数额

余额:企业上期多交增值税数额

余额:企业上期少交增值税数额

应交税费——应交消费税

负债类

(1)企业实际交纳的消费税和待扣的消费 (1)企业按规定应交的消费税数额

税数额

银行存款

资产类

(1)银行存款增加金额

(1)银行存款减少金额

余额:企业存在银行或其他金融机构的款项

明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存

款业务的单位,还应分别按人民币和外币进行明细核算。

其他货币资金

资产类

(1)其他货币资金增加金额

(1)其他货币资金减少金额

余额:持有的其他货币资金

“非货币性福利”“辞退福利”“股份支付”等进行明细核算

应交税费

负债类

(1)实际交纳的税款

(1)应交的税款

余额:多交的税款

余额:应交未交的税款

明细:按应交的税费项目进行明细核算

应交税费——应交增值税

负债类

(1)购进货物和接受应税劳务支付的进项 (1)销售货物或提供应税劳务应交纳的销

税额

项税额

(2)实际已缴纳的增值税额

负债类

余额:企业尚未支付的其他应付款项

明细:按其他应付款的项目和对方单位(或个人)进行明细核算

应付职工薪酬

负债类

(1)实际发放职工薪酬数额

(1)已分配计入有关成本费用项目的应付

(2)从应付职工薪酬中扣还的各种款项

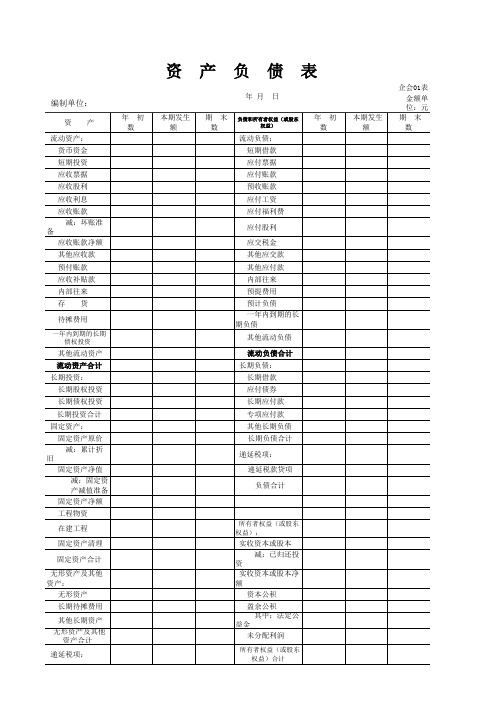

T型账户模板

编制单位:

资 产

年 初 数

产

期 末

负

数

债

日

表

企会01表

金额单位:元

年 月

本期发生额

负债和所有者权益(或股东 权益)

年 初 数

本期发生额

期 末 数

流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款

减:坏账准备

流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 内部往来 预提费用 预计负债

所有者权益(或股东 权益)合计

递延税项: 递延税款借项 资 产 合 计 单位负责人: 复核:

负债和所有者权益 (或股东权益)合计

制表:

报出日期:

年

月

日

月 日

年

减:累计折旧

固定资产净值 减:固定资 产减值准备 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计

无形资产及其他资产:

所有者权益(或股东 权益):

实收资本或股本

减:已归还投资 实收资本或股本净额

无形资产 长期待摊费用

其他长期资产

无形资产及其他资产合计

资本公积 盈余公积

其中:法定公益金

未分配利润

一年内到期的长期负债

应收账款净额 其他应收款 预付账款 应收补贴款 内部往来 存 货 待摊费用

一年内到期的长期 债权投资

其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计

其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权

T型账户模板

(7)

(8)

本期发生额

本期发生额

0

本期发生额

本期发生额

期末余额

期末余额

库存现金

应付职工薪酬

期初余额

0

期初余额

0

本期发生额

0

本期发生额

0

本期发生额

0

本期发生额

0

期末余额

0

期末余额

0

银行存款

应付账款

期初余额

0

期初余额

0

(1)

0

(6)

0

(2)

0

(5)

0

(9)

0

本期发生额

本期发生额

本期发生额

50000

本期发生额

0

期末余额

期末余额

0

原材料

短期借款

期初余额

期初余额

(2)

(3)

本期发生额

本期发生额

0

本期发生额

本期发生额

期末余额

期末余额

固定资产

应付票据

期初余额

期初余额

0

(5)

(4)

(6)

本期发生额

本期发生额

本期发生额

0

本期发生额

期末余额

期末余额

应付利润

资本公积

期初余额

期初余额

(8)

(7)

本期发生额

本期发生额

本期发生额

本期发生额

期末余额

期末余额

应收账款

实收资本

期初余额

期初余额

(4)

(1)

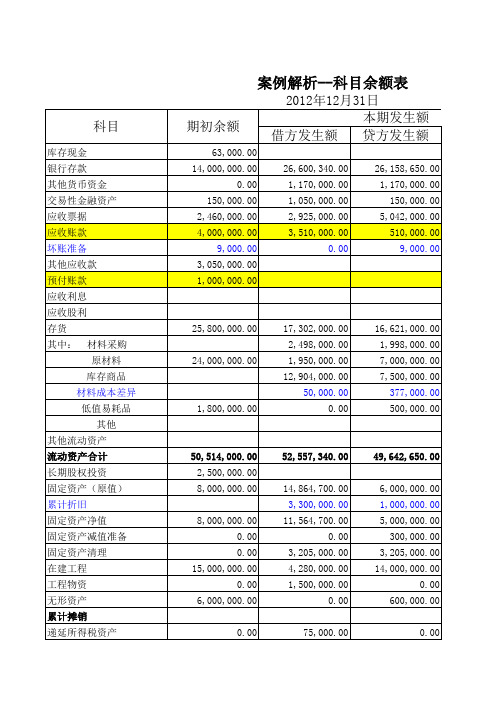

案例解析T型账

32,514,000.00 50,000,000.00 0.00 1,000,000.00 500,000.00 51,500,000.00 84,014,000.00

17,600,000.00

19,341,440.00

0.00 13,015,000.00 262,095.00 13,277,095.00 30,877,095.00 7,500,000.00 20,000.00

262,095.00 13,015,000.00 2,620,950.00 15,898,045.00 35,239,485.00 12,500,000.00

15,000.00 971,000.00

销售费用 财务费用 资产减值损失 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 盈余公积 未分配利润

2,000,000.00 33,500,000.00 84,014,000.00 3,000,000.00 2,000,000.00 9,548,000.00 0.00 1,100,000.00 366,000.00 500,000.00 10,000,000.00 6,000,000.00 6,000,000.00 10,000,000.00 5,000,000.00 1,000,000.00 2,100,000.00 5,700,000.00 1,541,440.00 2,100,000.00 14,214,700.00 66,772,040.00 2,500,000.00 1,000,000.00 16,095,000.00 65,737,650.00 0.00 0.00

其他非流动资产 非流动资产合计 资产总计 短期借款 交易性金融负债 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利息 其他应付款 其他流动负债 长期借款 应付债券 负债合计 实收资本 资本公积 盈余公积 本年利润 未分配利润 所有者权益合计 负责及所有者权益总计 主营业务收入 主营业务成本 主营税金及附加 主营业务利润 其他业务收入 其他业务支出 投资收益 管理费用

(完整版)会计T型账户汇总

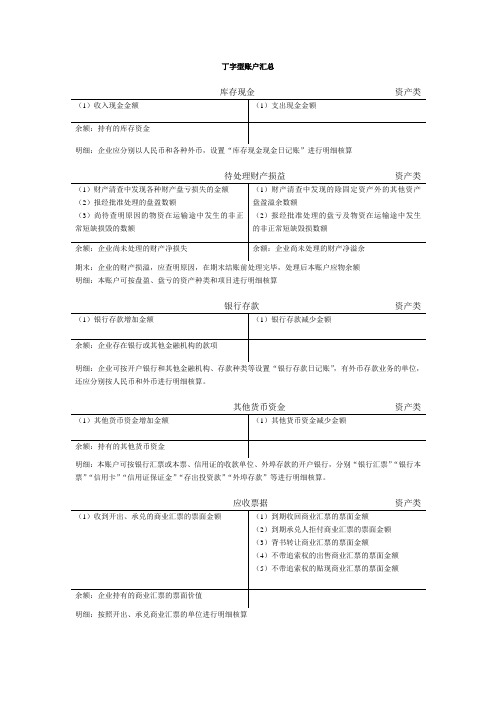

丁字型账户汇总明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算待处理财产损益资产类期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额 明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

明细:按照开出、承兑商业汇票的单位进行明细核算明细:按供货单位进行明细核算明细:按对方单位或个人进行明细核算明细:按用款单位或个人进行明细核算资产减值损失损益类期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额明细:按资产减值损失的项目进行明细核算坏账准备资产类(资产类备抵账户)明细:按应收款项的类别进行明细核算明细:按照债务人进行明细核算明细:按照债权人进行明细核算明细:按债权人进行明细核算预收账款 负债类明细:按购货单位进行明细核算其他应付款 负债类明细:按其他应付款的项目和对方单位(或个人)进行明细核算明细:按“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算应交税费 负债类明细:按应交的税费项目进行明细核算应交税费——应交增值税负债类明细:按“进项税额”“已交税金”“转出未交增值税”“减免税款”“销项税额”“出口退税”“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——未交增值税负债类应交税费——应交教育费附加负债类资产类在途物资原材料(实际成本计价下)资产类明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算材料采购资产类明细:按供应单位和材料品种进行明细核算明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算明细:本账户可以分别“原材料”“周转材料”等,按照类别或品种进行明细核算周转材料——低值易耗品资产类明细:按低值易耗品的种类,分别“在库”“在用”“摊销”进行明细核算周转材料——包装物资产类明细:按包装物的种类,分别“在库”“在用”“摊销”进行明细核算明细:按加工合同、受托加工单位以及加工物资的品种等进行明细核算明细:按库存商品的种类、品种、规格等进行明细核算明细:存货项目或类别进行明细核算固定资产资产类明细:按固定资产类别和项目进行明细核算明细:可按固定资产类别和项目进行明细核算在建工程资产类明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算明细:可按“专用材料”“专用设备”“工器具”等进行明细核算明细:按债权人和长期应付款项目进行明细核算明细:按被清理的固定资产项目进行明细核算调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额明细:可按固定资产项目进行明细核算无形资产资产类明细:按无形资产项目进行明细核算明细:可按无形资产项目进行明细核算研发支出成本类明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算明细:可按无形资产项目进行明细核算资产类投资性房地产进行明细核算明细:可按费用项目进行明细核算明细:按贷款单位和贷款种类,分别“本金”“利息调整”“应计利息”等进行明细核算应付债券负债类明细:按“面值”“利息调整”“应计利息”等进行明细核算负债类长期应付款所有者权益类库存股实收资本“已归还投资”明细账户进行核算股本所有者权益资本公积所有者权益类明细:分别“股本溢价”或“资本溢价”、“其他资本公积”进行明细核算明细:分别“法定盈余公积”“任意盈余公积”进行明细核算,外商投资企业还应分别“储备基金”、“企业发展基金”进行明细核算,中外合作经营企业在合作期间归还投资者的投资应在本账户设置“利润归还投资”明细账户进行核算明细:按交易性金融资产的类别和品种,分别“成本”“公允价值变动”等进行明细核算公允价值变动损益损益类期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按交易性金融资产、交易性金融负债、投资性房地产进行明细核算期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按投资项目进行明细核算应收股利 资产类明细:按被投资单位进行明细核算明细:按借款人或被投资单位进行明细核算明细:按持有至到期投资的类别和品种,分别“成本”“利息调整”“应计利息”等进行明细核算持有至到期投资减值准备资产类(备抵账户)明细:按持有至到期投资的类别和品种进行明细核算明细:按被投资单位进行明细核算明细:按被投资单位进行明细核算。

T型账户的模板

贷方金额

合计 凭证号

-

应付福利费 借方金额

-

营业外收入 借方金额

贷方金额

合计 凭证号

-

营业外支出 借方金额

贷方金额

合计 凭证号

-

在建工程 借方金额

-

-

主营业务税金及附加

借方金额

贷方金额

合计 凭证号

-

实收资本 借方金额

贷方金额

合计 凭证号

-

资本公积 借方金额

-

工程物资 借方金额

贷方金额

合计 凭证号

-

贷方金额

合计 凭证号

-

长

营业外收入

合计 凭证号

-

-

其他业务收入

借方金额

贷方金额

合计 凭证号

-

-

其他业务支出

借方金额

贷方金额

合计 凭证号

主营业务税金及附

合计 凭证号

-

未分配利润 借方金额

贷方金额

合计 凭证号

-

-

以前年度损益调整

借方金额

贷方金额

合计 凭证号

工程物资

合计

-

-

未确认融资费用

借方金额

贷方金额

合计 凭证号

-

在途物资 借方金额

贷方金额

-

合计

-

-

合计

-

-

合计 凭证号

-

应交税费 借方金额

贷方金额

合计 凭证号

-

其他应付款 借方金额

贷方金额

在建工程

贷方金额

合计 凭证号

-

-

主营业务收入

借方金额

贷方金额

合计 凭证号

(完整word)会计T型账户归纳,推荐文档

丁字型账户汇总库存现金资产类待处理财产损益资产类明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算资产类银行存款其他货币资金资产类应收票据资产类预付账款资产类其他应收款资产类其他应收款——备用金资产类资产减值损失损益类明细:按资产减值损失的项目进行明细核算坏账准备资产类(资产类备抵账户)应收账款资产类负债类应付账款负债类负债类明细:按购货单位进行明细核算其他应付款负债类应付职工薪酬负债类“辞退福利”“股份支付”等进行明细核算负债类应交税费出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——未交增值税负债类应交税费——应交消费税负债类应交税费——应交营业税负债类应交税费——应交城市维护建设税负债类应交税费——应交教育费附加负债类在途物资资产类原材料(实际成本计价下)资产类材料采购资产类资产类原材料(计划成本计价下)材料成本差异资产类委托加工物资资产类资产类库存商品存货跌价准备资产类累计折旧资产类工程物资未确认融资费用负债类固定资产清理损益类固定资产减值准备资产类无形资产资产类累计摊销资产类研发支出成本类无形资产减值准备资产类投资性房地产资产类明细:可按投资性房地产类别和项目进行明细核算,公允价值计量模式下,分别设“成本”“公允价值变动”进行明细核算长期待摊费用资产类长期借款负债类应付债券负债类长期应付款负债类库存股所有者权益类实收资本所有者权益类“已归还投资”明细账户进行核算股本所有者权益所有者权益类资本公积发展基金”进行明细核算,中外合作经营企业在合作期间归还投资者的投资应在本账户设置“利润归还投资”明细账户进行核算交易性金融资产资产类公允价值变动损益损益类明细:按交易性金融资产、交易性金融负债、投资性房地产进行明细核算损益类投资收益应收股利资产类持有至到期投资资产类持有至到期投资减值准备资产类(备抵账户)长期股权投资减值准备资产类长期股权投资资产类他权益变动”进行明细核算可供出售金融资产资产类行明细核算主营业务收入损益类明细:按主营业务的种类进行明细核算主营业务成本损益类期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按主营业务的种类进行明细核算损益类营业税金及附加发出商品长期应收款资产类未实现融资收益资产类资产类受托代销商品委托代销商品款其他业务收入其他业务成本损益类明细:按其他业务成本的种类进行明细核算劳务成本成本类生产成本成本类成本类制造费用损益类销售费用管理费用损益类明细:按费用项目进行明细核算损益类财务费用损益类营业外收入损益类营业外支出本年利润所有者权益类利润分配所有者权益类职工奖励及福利基金、利润归还投资、应付现金股利或利润、转作股本的股利、未分配利润资产类递延所得税资产递延所得税负债明细:按“当期所得税费用”“递延所得税费用”进行明细核算。

基础会计实训会计分录、T字账、期初余额

20,000.00

借

2

20,000.00

贷

123,680.00

借

99,870.00

30,400.00 54,000.00

6 2/2

14,200.00

贷

322,150.00

32,500.00 2,275.00 975.00 35,750.00

借 贷

10

2,450.00 50.00 2,500.00

借

14

借 贷

借 12

贷

18,800.00 18,800.00

借 16

贷

ቤተ መጻሕፍቲ ባይዱ

170.00

借 21

发生时 摊销时

库存现金

170.00

贷 21

销售费用--宣传费 银行存款

3,000.00 3,000.00

借 26

贷

其他应付款--自来水公司 银行存款

4,476.00 4,476.00

借 31

贷

在建工程--办公楼 银行存款

7,560.00 1,988.00 45,101.00

40 贷

7,500.00

借

45

7,500.00

贷

646,205.70 360,000.00 646,205.70 360,000.00

借

50 贷

100,182.52

100,182.52 10,018.25

借 55

贷

10,018.25

固定资产 应缴税费--应交增值税 进项 银行存款

33

财务费用--手续费

贷 银行存款

150,000.00 10.50 150,010.50

借 34

贷

会计实训心得体会t型账(范本)

会计实训心得体会t型账会计实训心得体会t型账们胆大心细。

对于每一项经济业务往来,我们都要寻根问底,都要实实在在去审核。

会计是个活学问,很多细节或者在实际操作中会碰到的问题,其实很多书上都是没有提及或者介绍的。

这更多的是需要我们平时脚踏实地的去累积。

踏实对于会计人员来说,真的是多么重要。

每一笔分录,每一个凭证,你只有踏踏实实的去做,去记,去核实,你才能真的学到其中的东西。

在整个会计实训过程中,我经常遇到分录写不出来,或者经常搞不懂帐为什么是这么做,在这个过程中,真的很煎熬。

因为经常在实训过程中,在遇到问题时,觉得自己很无知,后悔这两年,没把会计知识框架打好,后悔自己没有好好把握大好时光,把专业学好。

在接下来的学习生活中,甚至以后真的从事了会计这个行业,我更应该学会把踏实二字融入其中,如熊老师所说,脚踏实地的去做点事。

重新对会计有所了解和定义,我想真的要成为一名合格的会计人员。

真的是要将自己的心态摆正,让自己行走在地上,而不是飘在空中。

从今天起,脚踏实地去做好每一件事,做好会计行业里的每一件事,把这种踏实的精神一直坚持到最后。

最后以伟大的科学家钱三强的一句话,与大家共勉篇二:会计模拟实训心得体会会计模拟实训心得体会模拟实训之初首先得了解实训过程及内容1、建账。

根据资料的期初余额建账2、审核填制记账凭证。

基本要求有:记帐凭证各项内容必须完整,记帐凭证应该连续编号,记帐凭证的书写应清楚、规范,记帐凭证可以根据每一张原始凭证填制,除结帐和更正错误的记帐凭证可以不附原始凭证外,其他记帐凭证必须附有原始凭证,填制记帐凭证时若发生错误,应该重新填制,记帐凭证填制完经济业务事项后,如有空行应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产

725909 55000 87375

累计折旧

30000 38000

合计

4000 合计

4400

合计

725909 合计

142375

合计

68000 合计

在建工程

700509 23400 2000 725909

工程物资

固定资产清理

25000 1000 4000

合计

725909 合计

725909

合计

0 合计

34146

合计

0 合计

递延所得税负债

实收资本

合计

0 合计

0

合计

0 合计

盈余公积

本年利润

利润分配

合计

0 合计

0

合计

0 合计

0

合计

0 合计

生产成本

92000 34400 180600 900 2000 1400 2400 1200 1680 47920 34758 23172 21707.76 15745.37 10496.92 470380.05 合计

据

0

收款

0

料

0

准备

0

累计折旧

38000

38000

旧

0

清理

30000

30000

产损溢

0

款

205920

205920

费

1190

1190

款

0

本

0

配

0

收入

0

益

0

成本

0

用

0

损失

ቤተ መጻሕፍቲ ባይዱ

0

0 合计

应收账款

8190

坏账准备

其他应收款

2000

合计

8190 合计

0

合计

0 合计

0

合计

2000 合计

材料采购

180000 176000 664.29 265.71 180664.29 176265.71

原材料

184000 172000 92000 215000 4600 2000

周转材料

合计

356930 合计

356930

合计

356000 合计

313600

合计

0 合计

材料成本差异

4265.71 3335.71

库存商品

存货跌价准备

合计

4265.71 合计

3335.71

合计

0 合计

0

合计

0 合计

长期股权投资

投资性房地产

87375

投资性房地产累计折旧

合计

0 合计

0

合计

87375 合计

0

合计

0 合计

包装物

4000 4400

0

合计

30000 合计

无形资产

累计摊销

待处理财产损溢

合计

0 合计

0

合计

0 合计

0

合计

0 合计

递延所得税资产

短期借款

应付账款

合计

0 合计

0

合计

0 合计

0

合计

0 合计

预收账款

应付职工薪酬

47572.8 14960 8000 118454 34146 8000 152600 48526.8 15260 3052

制造费用

500 200 600 720 5930 6720 2686.29 3044.16

主营业务收入

合计

0

合计

20400.45 合计

0

合计

0 合计

其他业务收入

7000 1400

公允价值变动损益

(2)

投资收益

120

合计

0 合计

8400

合计

0 合计

0

合计

120 合计

营业外收入

4000

主营业务成本

其他业务成本

0

合计

0 合计

营业外支出

所得税费用

合计

0 合计

0

合计

0 合计

0

3580800.31 3580800.31

款

210600 2000 818600 4680 1000 25040 2504 64028.8 1980 29920 23400 3020 5000 2000 8000 118454 1320227

4600

合计

0 合计

4000

合计

0 合计

0

合计

4600 合计

营业税金及附加

销售费用

3500 600 11090 5023.77

管理费用

3020 900 2000 800 23010 10423.53 0 合计 40153.53 合计

合计

0 合计

0

合计

20213.77 合计

财务费用

资产减值损失

合计

0 合计

2011年12月1日~15日丁字形账户汇总

库存现金

3020 8000 500 1000 3020 8000

银行存款

500 30000 1400

合计

11020 合计

12520

合计

31900 合计

其他货币资金

150120

交易性金融资产

150000

应收票据

合计

0 合计

150120

合计

150000 合计

0

合计

应交税费

30600 29920 70 680 118091

2289

25040 1752.8 751.2 合计 206905 合计

合计

0 合计

0

合计

223132.8 合计

229727.8

应付股利

其他应付款

16456 1980 14960 16786 15260 2100

长期借款

合计

0 合计

0

合计

33396 合计