净现值之计算—各年净现金流量不等

净现值计算方法

净现值计算方法在长期投资决策中,净现值方法被认为是最好的一种方法。

运用净现值方法对投资项目进行评价,关键是现金流量及折现率的确定。

通常我们运用净现值方法进行决策,只是评价投资项目本身的经济效果。

这时折现率通常是指投入资本的机会成本,即投资者在资本市场上,以风险等价的投资所要求的回报率。

从折现率的确定上可以看出,每年的营业净现金流量是不能扣除债务利息的,即年营业净现金流量应是:息税前收益×(1-所得税率)+折旧;而不是我们会计上的:税后利润+折旧。

这种净现值的计算未考虑债务筹资,即财务风险对项目评价的影响。

实际上,净现值方法也可以将债务筹资的效果考虑进去,即不仅考虑项目本身的经济效果,也考虑筹资结构及筹资成本对项目的影响。

以下分别介绍四种可选择的净现值方法。

1.将债务资本的成本考虑在折现率中,即折现率就是项目投入资本的加权平均资本成本。

例如,某项目投入资本100万元,其中50%是权益资本,资本成本为14%;50%是债务资本,利息率为10%。

借入期4年,每年末付利息,到期还本。

设所得税率为40%,项目有效期4年。

采用直线法计提折旧,各年的营业净现金流量预测如表一。

表一单位:万元项目第一年第二年第三年第四年①营业收入90100120180②付现成本606575105③折旧费25252525④息税前收益5102050⑤所得税24820⑥营业净现金流量28313755※④=①-②-③;⑤=④×40%;⑥=④-⑤+③该项目投入资本的加权平均资本成本=50%×14%+50%×10%×(1-40%)=10%净现值=28÷(1+10%)+31÷(1+10%)[2]+37÷(1+10%)[3]+55÷(1+10%)[4]-100=16.44(万元)2.将债务资本利息作为一种现金流出,从每年的营业净现金流量中扣除。

此时债务资本在初始时表现为现金流入,在还本时表现为现金流出。

财务净现值计算公式

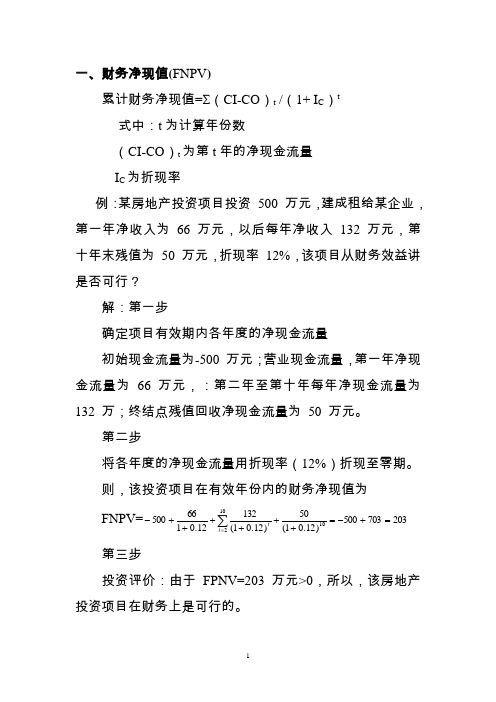

一、财务净现值(FNPV )累计财务净现值=Σ(CI-CO )t /(1+ I C )t式中:t 为计算年份数(CI-CO )t 为第t 年的净现金流量I C 为折现率例:某房地产投资项目投资 500 万元,建成租给某企业,第一年净收入为 66 万元,以后每年净收入 132 万元,第十年末残值为 50 万元,折现率 12%,该项目从财务效益讲是否可行?解:第一步确定项目有效期内各年度的净现金流量初始现金流量为-500 万元;营业现金流量,第一年净现金流量为 66 万元,:第二年至第十年每年净现金流量为 132 万;终结点残值回收净现金流量为 50 万元。

第二步将各年度的净现金流量用折现率(12%)折现至零期。

则,该投资项目在有效年份内的财务净现值为 FNPV=203703500)12.01(50)12.01(13212.016650010102=+-=++++++-∑=t t 第三步投资评价:由于 FPNV=203 万元>0,所以,该房地产投资项目在财务上是可行的。

二、财务内部收益率(FIRR )0)1/()(0=+-=∑=t nt FIRR t CO CI FIRR净现值编辑净现值是指一个项目预期实现的现金流入的现值与实施该项计划的现金支出的差额。

净现值为正值的项目可以为股东创造价值,净现值为负值的项目会损害股东价值。

中文名净现值外文名Net Present Value简 称NPV公 式NPV=∑(CI -CO)/(1+i)^t1概念解释编辑英文:The net present value of a project is the present value of current and future benefit minus the present value of current and future costs.在项目计算期内,按行业基准折现率或其他设定的折现率计算的各年净现金流量现值的代数和。

财务净现值计算公式-推荐下载

一、财务净现值(FNPV )累计财务净现值=Σ(CI-CO )t /(1+ I C )t 式中:t 为计算年份数 (CI-CO )t 为第t 年的净现金流量 I C 为折现率例:某房地产投资项目投资 500 万元,建成租给某企业,第一年净收入为 66 万元,以后每年净收入 132 万元,第十年末残值为 50 万元,折现率 12%,该项目从财务效益讲是否可行?解:第一步确定项目有效期内各年度的净现金流量初始现金流量为-500 万元;营业现金流量,第一年净现金流量为 66 万元,:第二年至第十年每年净现金流量为 132 万;终结点残值回收净现金流量为 50 万元。

第二步将各年度的净现金流量用折现率(12%)折现至零期。

则,该投资项目在有效年份内的财务净现值为FNPV=203703500)12.01(50)12.01(13212.016650010102=+-=++++++-∑=t t 第三步 投资评价:由于 FPNV=203 万元>0,所以,该房地产投资项目在财务上是可行的。

二、财务内部收益率(FIRR )0)1/()(0=+-=∑=t n t FIRR t CO CI FIRR2计算过程编辑公式NPV=∑(CI-CO)/(1+i)^t示例采纳法则在只有一个备选方案的采纳与否决决策中,净现值为正者则采纳,净现值为负者不采纳。

在有多个备选方案的互斥选择决策中,应选用净现值是正值中的最大者。

PS:现值就是资金当前的价值(一般用字母P表示,分单利现值和复利现值)净现值法则的条件:不考虑风险定义和测度;或是将现金流看做是确定的一致量;或是设定期望现金流和期望收益率。

式中: NPV——净现值Net Present ValueNCFt——第t年的净现金流量Net Cash Flow net/net/adj.净的、纯的、净赚C——初始投资额 flow/flo/vt.流动、循环、流量K——贴现率(即企业预定的贴现率)1 NPV =未来报酬总现值—初始投资额NPV = NCF* PVIFA k,t—C (a方案4400 符合了年净现值三同原则)2NPV=未来报酬的总现值—初始投资额NPV =多组数列 NCFt* PVIF k,t—C3基本原理编辑净现值(NPV)=未来现金净流量现值一原始投资额现值计算净现值时,要按预定的贴现率对投资项目的未来现金流量进行贴现,预定贴现率是投资者所期望的最低投资报酬率。

财务管理第四部分投资管理

-450 000

97 400

97 400

97 400

97 400

267 400

年折旧额=(30+3-5)/5=5.6万元 所得税=5.6×40%=2.76万元 项目营运期现金净流量和=20.7万元

再举例了解计算净现金流量评价投资项目的优劣:

【例2】A公司准备购入一台设备扩充生产能力,现有甲、乙两种方案可供选择:

01

03

02

04

05

06

内部报酬率(内含报酬率,IRR)法

1

内部报酬率:使投资方案净现值=0的贴现率。

2

计算方法:令净现值NPV=0,利用“插值法”求此时的i。

3

例7:续前例,资料如上表所示,试计算甲、乙两个种方案的内含报酬率。

4

甲方案:

5

年金现值系数(P/A,i,5)=20 000÷7 500=2.67

例6:续前例,A公司的有关资料如前表所示,假设资金成本为12%,试计算甲、乙两种方案的现值指数。

PI甲方案=27 037.5÷20 000 =1.352

PI乙方案=35 157.92÷27 000=1.302

分析:

乙的获利指数均大于1,说明两个方案均可取,但 PI甲方案 ﹥ PI乙方案,

说明甲方案的收益率﹥乙的收益率。

-18 100

-9 340

-720

7 760

-

根据表中资料: 投资回收期=3+720/8 480=3.08年 优:该方法直观反映原始总投资的返本期限;便于理解、计算简单; 缺:未考虑资金时间价值;不能反映投资方式对项目的影响。

投资收益率 又称投资报酬率,记做ROI,其公式为:

如:前例中的投资报酬率可计算如下:

现金流量净现值计算公式

现金流量净现值计算公式现金流量净现值(NPV)是一种用于评估投资项目是否值得进行的财务指标。

它基于现金流量的概念,通过比较项目的现金流入和现金流出,来确定项目的净现值。

现金流量净现值计算公式如下:NPV = ∑(t=0→n) Ct / (1+r)^t。

其中,NPV代表净现值,Ct代表第t期的现金流量,r代表折现率,n代表项目的持续期限。

现金流量净现值的计算公式看起来可能有些复杂,但实际上它的原理很简单。

它的核心思想是将项目的现金流量按照不同期限进行折现,以反映时间价值的影响,然后将所有现金流量折现后的值相加,得到项目的净现值。

如果净现值为正,那么项目值得进行;如果净现值为负,则项目不值得进行;如果净现值为零,则项目的价值与成本相等。

现金流量净现值的计算公式可以帮助投资者和企业做出明智的投资决策。

通过计算项目的净现值,投资者可以评估项目的盈利能力和风险水平,从而决定是否进行投资。

企业也可以利用现金流量净现值来评估各种投资项目的价值,从而优化投资组合,提高资本利用效率。

现金流量净现值的计算公式还可以帮助投资者进行投资项目的比较。

通过计算不同项目的净现值,投资者可以找到最有利可图的投资机会。

在进行项目比较时,需要注意折现率的选择,折现率反映了投资项目的风险水平,不同项目的折现率可能会有所不同。

除了投资决策和项目比较,现金流量净现值的计算公式还可以用于评估资本预算和财务规划。

企业可以利用现金流量净现值来评估各种投资项目的长期价值,从而决定是否进行投资。

在进行资本预算和财务规划时,现金流量净现值可以作为一个重要的参考指标,帮助企业做出合理的决策。

然而,现金流量净现值的计算公式也存在一些局限性。

首先,现金流量净现值只考虑了项目的现金流量,而没有考虑项目的风险。

因此,它可能忽略了项目的风险水平,导致投资决策的不准确。

其次,现金流量净现值的计算需要预测项目的未来现金流量,而未来现金流量的预测可能存在误差,从而影响净现值的计算结果。

财务管理习题答案

1、某公司准备购入一套设备以扩充生产能力,现有甲、乙两个方案可供选择:甲方案需投资30000元,使用寿命为5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为15000元,每年付现成本为5000元。

乙方案需投资36000元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000元,5年中每年销售收入为17000元,付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另外需垫支流动资金3000元。

假设所得税税率40%,资金成本为10%。

要求:(1)计算两个方案的年折旧额(2)计算两个方案的营业现金流量(3)计算两个方案的全部现金净流量(4)计算两个方案的净现值、净现值率、获利指数、内含报酬率、投资回收期和投资报酬率。

解:(1)甲方案年折旧额=30000/5=6000(元)乙方案年折旧额=(36000-6000)÷5=6000(元) (2)列表计算两个方案的营业现金流入:营业现金流入计算表单位:元(3)列表计算全部现金净流量:全部现金净流量计算表(4)净现值:甲方案净现值=8400×(P/A,10%,5)-30000=8400×3.791-30000=31844.40-30000=1844.40(元)乙方案净现值=9000×(P/F,10%,1)+8820×(P/F,10%,2)+8640×(P/F,10%,3)+8460×(P/F,10%,4)+17280×(P/F,10%,5)-39000=9000×0.909+8820×0.826+8640×0.751+8460×0.683+17280×0.621-39000=38464.02-39 000=-535.98(元)甲方案的净现值大于零,为可行方案;乙方案的净现值小于零,不可行。

净现值率:甲方案净现值率=1844.40/30000=6.148% 乙方案净现值率=-535.98/39000=-1.37% 获利指数:甲方案现值指数=8400×(P/A,10%,5)÷30000=1.06 乙方案现值指数=38464.02÷39000=0.99甲方案的现值指数大于1,为可行方案;乙方案现值指数小于1,不可行。

财务净现值计算公式

一、财务净现值(FNPV )累计财务净现值=Σ(CI-CO )t /(1+ I C )t式中:t 为计算年份数(CI-CO )t 为第t 年的净现金流量IC 为折现率例:某房地产投资项目投资 500 万元,建成租给某企业,第一年净收入为 66 万元,以后每年净收入 132 万元,第十年末残值为 50 万元,折现率 12%,该项目从财务效益讲是否可行?解:第一步确定项目有效期内各年度的净现金流量初始现金流量为-500 万元;营业现金流量,第一年净现金流量为 66 万元,:第二年至第十年每年净现金流量为 132 万;终结点残值回收净现金流量为 50 万元。

第二步将各年度的净现金流量用折现率(12%)折现至零期。

则,该投资项目在有效年份内的财务净现值为 FNPV=203703500)12.01(50)12.01(13212.016650010102=+-=++++++-∑=t t 第三步投资评价:由于 FPNV=203 万元>0,所以,该房地产投资项目在财务上是可行的。

二、财务内部收益率(FIRR )0)1/()(0=+-=∑=t nt FIRR t CO CI FIRR净现值编辑净现值是指一个项目预期实现的现金流入的现值与实施该项计划的现金支出的差额。

净现值为正值的项目可以为股东创造价值,净现值为负值的项目会损害股东价值。

中文名净现值外文名Net Prese n t Value 简 称NPV公 式NPV=∑(CI -CO)/(1+i)^t1编辑英文:Thene t prese n t value o f a proje c t is the prese n t value of curre n t and futur e benef i t minus the prese n t value of curre n t and futur e costs .在项目计算期内,按行业基准折现率或其他设定的折现率计算的各年净现金流量现值的代数和。

年均净现值法计算公式

年均净现值法计算公式

净现值:在项目计算期内,按行业基准折现率或其他设定的折现率计算的各年净现金

流量现值的代数和。

净现值=∑(各期现金流入量*贴现系数)-∑(各期现金流出量*贴现

系数)

投资净现值的公式为:npv=∑(ci-co)t / (1+i)^t

t=1

其中,npv是净现值,ci是各年收益,co是各年支出,t是指时间,i是基准收益率,ci-co是指净现值流量。

项目财务天量现值与总投资现值之比,亦称现值指数(fnpvr)。

在挑选方案时,如果

两个方案财务天量现值相同(同一现值率时)而投资额相同,则投资额较小的方案为不好,

即为单位投资能获得的财务天量现值越大越不好。

财务天量现值率即为单位投资现值能获

得的财务天量现值。

其计算公式为:fnpvr=fnpv/pvi

公式中 fnpvr财务天量现值率为;fnpv项目财务天量现值;pvi总投资现值。

净现值(npv)是评价项目盈利能力的绝对指标。

(1)当npv\ue0时,表明该方案在满足用户基准收益率建议的盈利之外,还能够获

得超额收益,故该方案可取;

(2)当npv=0时,说明该方案基本能满足基准收益率要求的盈利水平,方案勉强可

行或有待改进;

(3)当npv\uc0时,表明该方案无法满足用户基准收益率建议的盈利水平,故该方

案不可取。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管理會計學理論與應用 第四版

資本預算與損益衡量之關係

• 投資之評估以計畫為單位 • 損益之衡量以時間為單位 • 任一報導期間內通常均有多個長期計畫同時進

行,此等長期計畫共同對當期收入之賺得有所 貢獻,因此,由應計基礎決定之收入,除扣除 當期之付現成本外,尚應扣除各項長期投資於 當期提供服務應分攤之成本,始能決定損益。

長期投資決策-資本預算

• 資本預算之基本觀念 • 資本預算決策應考慮之因素 • 資本預算評估方法 • 附錄(一) 資本預算之其他問題 • 附錄(二) 資本預算評估方法之衝突 • 附錄(三) 複利現值表 • 附錄(四) 年金現值表

1

管理會計學理論與應用 第四版

12.1

資本預算之基本觀念

2

管理會計學理論與應用 第四版

C:購買乙類機器

B:購買甲類機器

A:建造廠房

年

0 1 2 3 4 5 6 7 8 9 10畫持續期間。

8

【解析】

計畫的評估為長期決策,而損益的衡量則為短期的 考慮,長短期決策間有時會互相衝突。

管理人員在其決策過程中,能同時對短期損益之衡 量與長期投資計畫之執行作通盤之考慮,而作適當 的抉擇,乃經營成功之關鍵。

– 技術年限係指會有新設備或技術取代現有投資之可能期間。 – 產品年限係指會有新產品可取代現有產品之可能期間。

• 評估資本預算時應以實質耐用年限、技術年限及產品 年限,三者中最短者,視為投資計畫之期間。

21

管理會計學理論與應用 第四版

投資期間之預期報酬

• 投資期間各期之淨現金流量 • 投資結束處分資產之現金流量 • 所得稅及其相關影響

22

管理會計學理論與應用 第四版

投資期間各期之淨現金流量

• 無論是收入之增加或成本之減少,均可使投資 期間之淨現金流量增加。

• 各期之現金流量與應計基礎下之收入,成本並 不全然相等,於計算現金流量時應特別注意。

23

管理會計學理論與應用 第四版

投資結束處分資產之現金流量

• 應視為投資計畫最後一年之現金流量

來之其他生產成本可以抑減。

12

管理會計學理論與應用 第四版

方案選擇之決策

• 為增加收益或抑減成本而從事長期投資,於諸 多互斥投資方案中選擇對企業最有利者付諸實 施之決策過程即屬此類。

13

管理會計學理論與應用 第四版

資本預算之決策程序

• 計畫確認階段

– 確認為達成企業目標需要進行何種類型之資本投資 計畫。

6

管理會計學理論與應用 第四版

【釋例一】

德儒公司於X1年初成立,當即投入資金建造廠房, 並於次年初購入甲類及乙類機器,開始生產產品, 產生收入,其後年度並陸續投資開發新產品。購買 丙類機器及擴建廠房,其情形如圖12.1所示。

7

資本預算及損益衡量之關係

F:擴建廠房

E:購買丙類機器

D:研發新產品

– 機會成本係指該項資產移用於此投資計畫,使原用 途收入減少或支出增加之金額。

19

管理會計學理論與應用 第四版

處分舊有投資所得

• 處分舊有投資所得而產生之現金流入,將可與 新投資所需之現金流出部分抵銷,而使投資淨 額減少。

• 若新計畫之執行尚需先整理舊資產而產生額外 之現金流出,則將使投資淨額因此增加。

9

資本預算決策之種類

• 增加收益之決策 • 抑減成本之決策 • 方案選擇之決策

10

管理會計學理論與應用 第四版

增加收益之決策

• 如應否添購設備或擴建廠房以提高產量決策。 • 其目的係期望經由目前資金之投入而增加未來

相當長期之收益。

11

管理會計學理論與應用 第四版

抑減成本之決策

• 如應否購買新機器汰換舊機器決策。 • 其目的均係欲經由長期投資計畫之執行,使未

4

管理會計學理論與應用 第四版

資本支出之特性

• 資本支出通常涉及生產或服務能量之改變。 • 資本支出通常金額龐大,且計畫一旦開始執行

,所投入之資金即為沈沒成本。 • 投資所需資金通常需以長期籌資方式籌措。 • 投入之資金係經由各期經濟利益之實現而逐漸

回收,其收益與成本均具較高之不確定性與風 險。 • 個別投資資金流入與流出時間通常並不一致, 應考慮貨幣的時間價值。

資本預算之基本觀念

• 長期投資計畫之特性 • 資本預算與損益衡量之關係 • 資本預算決策之種類 • 資本預算之決策程序

3

管理會計學理論與應用 第四版

長期投資計畫之特性

• 企業之支出可區分為收益支出與資本支出二類

– 收益支出之效益僅及於當期 – 資本支出之效益則及於多期 – 長期投資計畫所需之支出即屬資本支出

24

管理會計學理論與應用 第四版

所得稅及其相關影響

• 所得稅支出為一項現金流出。 • 折舊費用為所得之減項,即具節省所得稅之效

• 舊有資產之原始成本或帳面金額,就新投資計 畫之相關決策而言,已屬沈沒成本,非為決策 之攸關資訊。

20

管理會計學理論與應用 第四版

投資計畫之期間

• 投資計畫之期間係指資金投入後,效益(現金流入增 加或現金流出減少)持續之時間。

• 效益期間之估計,除應考慮資產之實質耐用年限外, 技術年限與產品年限亦應予考慮。

• 投資淨額可分為

– 原始投資成本 – 處分舊有投資所得

18

管理會計學理論與應用 第四版

原始投資成本

• 係因廠房、設備等之取得,所必須支付之建造 成本、購價、運費,及安裝、試車等費用,或 於研發期間因薪資、原料及其他必要費用而發 生之支出。

• 若以現有資產投入投資計畫,則原始投資成本 應以該資產之機會成本計算。

15

管理會計學理論與應用 第四版

12.2

資本預算決策應考慮之因素

16

管理會計學理論與應用 第四版

資本預算決策應考慮之因素

• 投資淨額 • 投資計畫之期間 • 投資期間之預期報酬 • 貨幣之時間價值 • 投資之最低要求報酬率

17

管理會計學理論與應用 第四版

投資淨額

• 投資淨額係指為獲得將來之預期報酬,於計畫 開始時所需發生之淨現金流出,或必須犧牲之 淨現金流入。

• 計畫找尋階段

– 探索在既定策略下為達成企業目標需進行之投資計 畫。

14

管理會計學理論與應用 第四版

資本預算之決策程序

• 資料蒐集階段

– 預測各投資計畫之成本及可能結果。

• 計畫選擇階段

– 選定應予執行之適當計畫。

• 籌資階段

– 設法取得計畫所需資金。

• 計畫執行與控制階段

– 確保計畫按預期進行並達預期績效。