寿险精算数理统计word版

完整word版,保险精算学公式

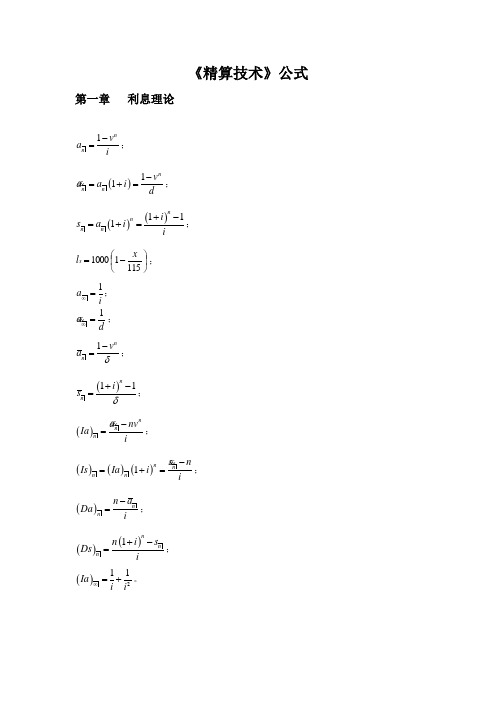

《精算技术》公式第一章利息理论1nn v a i-=;()11nnn v a a i d-=+=&&; ()()111nnn n i s a i i+-=+=;⎪⎭⎫ ⎝⎛-=11511000x l x ;1a i ∞=;1a d∞=&&; 1nn v a δ-=;()11nni s δ+-=;()nnna nv Ia i-=&&;()()()1nnn n s n Is Ia i i-=+=&&;()nnn a Da i-=;()()1nnn n i s Ds i+-=;()211Ia i i∞=+。

第二章生命表22xx xm q m =+;1x x x l l d +=-; x x x d q l =;()112x x x L l l +=+; 1x x x t t T L ϖ--+==∑;xx xT e l =。

第三章 生存年金生存年金的概念及其种类。

生存年金现值计算公式各种年金之间的关系式:x a =:x n a +|n x a|n x a =n x E x n a +x a &&=1+x a :x na &&=1+:1x n a - |n x a &&=1|n x a - |n mx a &&=1|n m x a -:x n s =:x na 1n x E :x n s &&=:x na &&1n xE ()m x a &&=()m x a +1m()m x a =():m x n a +()|m n x a ()|m n xa =n x E ()m x n a +转换函数的定义x x x D v l =x N =0x t t D ∞+=∑x S =0x t t N ∞+=∑=()01x t t t D ∞+=+∑x D =0tx tx t v l dt ++⎰=0tx t D dt +⎰x N =0x t t D ∞+=∑=0x t D dt ∞+⎰x S =0x t t N ∞+=∑=()01x t t t D ∞+=+∑第四章人寿保险转换函数的定义:x C =1x x v d + x M =0x t t C ∞+=∑x x t t R M ∞+==∑1110x x x t x t x t x t C v l dt D dt μμ+++++==⎰⎰x x t x t x t t M C D dt μ∞∞+++===∑⎰x x t t R M ∞+==∑通常以x iC δ,()121x i C +,12x i C ⎛⎫+ ⎪⎝⎭近似x C 。

保险精算与寿险精算

保险公司风险管理策略

保险公司风险管理的实践

• 根据寿险精算的风险测度和风险管理策略制定风险管理

• 实施风险分散、风险控制和风险转移等风险管理措施

计划

• 通过保险合同和保险条款限制控制风险

• 考虑保险公司的风险承担能力和市场需求

05

保险精算与寿险精算的未来发

展趋势

保险精算与大数据技术的结合

大数据技术在保险精算中的应用

• 为保险公司的产品策略和风险管理提供依据

寿险精算在养老金规划中的应用

养老金规划的精算方法

养老金规划的产品设计

• 根据寿险精算的生命表和利率模型进行养老金需求预测

• 设计多样化、个性化的养老金规划产品

• 考虑投保人的养老金需求和风险承受能力

• 适应保险市场的变化和客户需求的多样化

寿险精算在保险公司风险管理中的应用

• 利率模型对寿险产品的定价和评估具有重要影响

寿险精算中的风险测度与风险管理

寿险精算中的风险测度

寿险精算中的风险管理策略

• 风险损失分布:描述保险事故损失的不确定性

• 风险分散:通过投资组合实现风险分散

• 风险度量:如标准差、风险指数等指标衡量风险大小

• 风险控制:通过保险条款和保险金额限制控制风险

• 风险控制:为保险公司提供风险管理策略和建议

保险精算的核心理念

• 谨慎经营:确保保险公司的长期稳健发展

• 公平性:使保险产品的风险和收益在投保人和保险公司之间合理分配

寿险精算的起源与发展

寿险精算的起源

• 17世纪英国:生命表的概念引入保险领域

• 19世纪法国:寿险精算学派的形成

寿险精算的发展

• 20世纪初:美国寿险精算师协会的成立

寿险精算(第一章)

还可证明:

由于 X (t ) ( x t )

sT ( x ) '(t ) sT ( x ) (t ) (ln sT ( x ) (t )) ',

(ln sT ( x ) (t )) ' ( x t ), ln sT ( x ) (t ) (ln sT ( x ) ( s)) 'ds ( x s)ds,

结论与例子: 结论1.2.1 生存函数s(t)和密度函数f(t)可用死亡 力来 (t ) 表示:

( s )ds ( s )ds s(t ) e 0 , f X (t ) (t )e 0 .

t t

证明:

由于 (t )

f X (t ) ( FX (t )) ' (1 FX (t )) ' 1 FX (t ) s (t ) s (t )

i 1 l0

t

t

d x E ( Ix X i Ix t X i ) E ( t Dx ).

T ( x)

2) T(x)的死亡力

s ( x)

x (t )

fT ( x ) (t ) 1 FT ( x ) (t )

X与T(x)的分布、密度、生存、死亡函数的 关系

结论1.3.1

f X (x t) fT ( x ) (t ) , t 0; s ( x)

t

( x s ) ds sT ( x ) (t ) e 0 ;

人数.

L( x) I X i x

i 1

l0

lx E ( L( x)) E ( IX i x ) l0 P( X1 x) l0 s( x).

最新寿险精算数理统计

寿险精算数理统计燕山大学寿险精算课程设计论文题目:寿险责任准备金的两类精算模型应用研究学院(系):理学院年级专业:数理统计学号: 110108020037学生姓名:黎骕骦指导教师:王永茂教授职称:教授燕山大学课程设计(论文)任务书院(系):基层教学单位:仅供学习与交流,如有侵权请联系网站删除谢谢11说明:此表一式四份,学生、指导教师、基层教学单位、系部各一份。

仅供学习与交流,如有侵权请联系网站删除谢谢11年月日燕山大学课程设计评语表仅供学习与交流,如有侵权请联系网站删除谢谢11仅供学习与交流,如有侵权请联系网站删除谢谢11摘要正确的预估责任准备金,是为更好预估保险公司的负债。

本论文直接探讨寿险责任准备金的两类精算模型,即在换算函数下的过去法和未来法在计算机系统中实现时的比较,通过数据比较分析发现在计算机系统中应采用未来法计算准备金,对类似的寿险精算概念在计算机中实现有较高的借鉴价值。

关键词:寿险;责任准备金;精算;计算机实现。

AbstractThe correct estimated liability reserve funds, to better forecast the liabilities of insurance company. This paper discusses two types oflife insurance liability reserve funds directly actuarial model, namely the conversion under the function of the past and the future method is implemented in a computer system, by comparing and analyzing the data found in the computer system should be adopted in the future method to calculate reserves, the similar life insurance actuarial concepts in computer in implementing the existing of high reference value.Key words: life insurance; Liability reserve funds; Actuarial science. Computer implementation仅供学习与交流,如有侵权请联系网站删除谢谢111.引言法定责任准备金是纯保费定义,根据评估假设,这部分数额是以用来做未来的赔款[1],这种未来法定义的准备金计算忽略了公司的费用和失效率,是根据被认可的生命表和利率假设。

寿险精算数学5

责任准备金: 责任准备金:未来法

限h年缴费

终身寿险

h kV x

&& Ax + k − h Px a x +t:h −t| k < h = k≥h Ax + k

两全保险

&& Ax + k :n −k | − h Px:n | a x + k:h −k | k < h h Vx :n | = Ax + k :n −k | h≤k<n k 1 k =n

0 65

a35 =

1 − A35

δ

= 12.7333

A35 P( A35 ) = = 0.02 a35

例5.3答案 答案

t

V ( A35 ) = A35+ t − P ( A35 ) a35 + t

2

P ( A35 ) 2 2 Var ( t L ) = 1 + A35 + t − A35+ t δ

(1)在趸缴保费场合,确定在各年期末责任准备金。 )在趸缴保费场合,确定在各年期末责任准备金。 (2)在净均衡保费场合,确定在各年期末责任准备金。 )在净均衡保费场合,确定在各年期末责任准备金。

例5.1答案 答案

趸缴保费场合

参照时刻 责任准备金

0 0

1 0.89

2 0.92

3 0.94

期缴保费场合

2 2 2 x +t

例5.2

已知: 已知:µ = 0.04, δ = 0.06 利用未来法方法确定完全连续终身寿险 在未来任意时刻t的净责任准备金及未来 在未来任意时刻 的净责任准备金及未来 法损失的方差

第3章人寿保险的数理基础09F

三、营业费用

(一)三元素法 1.新契约费 1.新契约费 2.契约维持费 2.契约维寿保险费率的构成

毛保费、纯保费、 毛保费、纯保费、附加保险费 危险保险费、 危险保险费、储蓄保险费

三、人寿保险费率的影响因素

1.生存率死亡率 1.生存率死亡率 2.利息率 2.利息率 3.费用率 3.费用率

四、寿险费率厘定原则 寿险费率厘定原则

(一)纯保费保证给付 (二)权利义务相符 (三)保证业务开支需要

寿险精算: 寿险精算:是在对人身保险事故出现率 及出现率的变动规律加以研究的基础 考虑资金投资回报率及其变动, 上,考虑资金投资回报率及其变动, 根据保险种类、保险金额、保险期限、 根据保险种类、保险金额、保险期限、 保险费缴纳方式及保险人经营管理费 用等因素, 用等因素,对投保人需要缴纳的保险 费水平、 费水平、保险人在不同时期必须准备 的责任准备金以及其他相关方面因素 进行的科学精确的计算。 进行的科学精确的计算。

第三章 人寿保险的数理基础

第一节 人寿保险费率构成 第二节 寿险精算基础

第一节 人寿保险费率构成

一、寿险精算的概念 保险精算:运用数学、统计学、金融 保险精算:运用数学、统计学、 学、保险学及人口学等学科的知识 和原理, 和原理,对保险业经营管理中的各 个环节进行数量分析, 个环节进行数量分析,为保险业提 高管理水平、 高管理水平、制定策略和做出决策 提供科学依据和工具的一门学科。 提供科学依据和工具的一门学科。

第二节 寿险精算基础

一、生命表 (一)含义 又称死亡表、寿命表, 又称死亡表、寿命表,是指在一 定的国家或区域内, 定的国家或区域内,由一定数量的 零岁人所组成的集合, 零岁人所组成的集合,在从零岁起 至所有生存人数为零的这段时间内, 至所有生存人数为零的这段时间内, 以统计数据表明其每年生存、 以统计数据表明其每年生存、死亡 状态的表格。 状态的表格。

寿险精算学

4、趸缴纯保费的厘定

4.2厘定原则

保费净均衡原则 解释 所谓净均衡原则(it is net because it has not been loaded), 即保费收入的期望现时值正好等于将来的保险赔付金 的期望现时值(expectation of the present value of the net premium equals expectation of the present value of the payment)。它的实质是在统计意义上的收支平衡。是 在大数场合下,收费期望现时值等于支出期望现时值

4、趸缴纯保费的厘定

4.3基本符号

—— 的人。 ( x 投保年龄 ) ——人的极限年龄 ——保险金给付函数。 t —— 贴现函数。 v t ——保险给付金在保单生效时的现时值 t

b

z

x

zt bt vt

4、趸缴纯保费的厘定

趸缴纯保费的定义

在保单生效日一次性支付将来保险赔付金的期望现时值

net single premium paid at the monent of death

死亡年末赔付保险趸缴纯保费的厘定

net single premium paid at the end of the year of death

递归方程 recursion equations 计算基数 commutation functions

非延期保险non-deferred

insurance 两全保险 endowment insurance

保障期是否有限

定期寿险 term year

寿险精算2(L)

1

2

Home Page

Title Page

Page 1 of 36

Go Back

Full Screen

Close

Quit

2.

2.1 2.2 2.3 2.4 2.5 2.6 2.7 . 2.8 . 2.9 2.10 . : . : Frank . . . . .

2

Home Page

(y) (y) T (xy) T (xy) = min{T (x), T (y)}, (xy),

T (x) (xy)

2

Home Page

Title Page

Page 4 of 36

Go Back

Full Screen

Close

Quit

(x) T (y). (x)

(y) (y) T (xy) T (xy) = min{T (x), T (y)}, (xy),

,(x) , .

,(y)

.

Page 5 of 36

Go Back

Full Screen

Close

Quit

2.2.

2.2.1

2

(x) y (t).

(y) FT (x)

T (x) FT (y), ,

T (y) x(t)

Home Page Title Page

. . ,

t px t py t qx t qy

Home Page

Title Page

qxy = 1qxy . ,

t px+k:y+k

Page 7 of 36

(x+k) (y+k) T (x+k : y+k),(x + k : y + k)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

燕山大学

寿险精算课程设计论文

题目:寿险责任准备金的两类精算模型应用研究

学院(系):理学院

年级专业:数理统计

学号: 110108020037

学生姓名:黎骕骦

指导教师:王永茂

教授职称:教授

燕山大学课程设计(论文)任务书

院(系):基层教学单位:

说明:此表一式四份,学生、指导教师、基层教学单位、系部各一份。

年月日

燕山大学课程设计评语表

摘要

正确的预估责任准备金,是为更好预估保险公司的负债。

本论文直接探讨寿险责任准备金的两类精算模型,即在换算函数下的过去法和未来法在计算机系统中实现时的比较,通过数据比较分析发现在计算机系统中应采用未来法计算准备金,对类似的寿险精算概念在计算机中实现有较高的借鉴价值。

关键词:寿险;责任准备金;精算;计算机实现。

Abstract

The correct estimated liability reserve funds, to better forecast the liabilities of insurance company. This paper discusses two types of life insurance liability reserve funds directly actuarial model, namely the conversion under the function of the past and the future method is implemented in a computer system, by comparing and analyzing the data found in the computer system should be adopted in the future method to calculate reserves, the similar life insurance actuarial concepts in computer in implementing the existing of high reference value.

Key words: life insurance; Liability reserve funds; Actuarial science. Computer implementation

1.引言

法定责任准备金是纯保费定义,根据评估假设,这部分数额是以用来做未来的赔款[1],这种未来法定义的准备金计算忽略了公司的费用和失效率,是根据被认可的生命表和利率假设。

按照保单给付的本质和一定的计算方法而得。

过去法计算的准备金,则是根据评估假设得到的过去的纯保费收入的积累值与过去赔款支付的积累值的差额。

计算准备金的方法与保险人过去的实际经验没有关系,她只是依赖于生命表和利率的评估假设[2]。

然而在利用生命表计算趸缴纯保费时,可以看到所用的计算非常繁杂,困难,在实务中不可行,为简化趸缴纯保费的计算,就引入基本换算函数。

换算函数表达式有二种方法:未来法和过去法。

下文讨论将看出未来法在计算机实现时的优越性。

2.概述

2.1责任准备金的监管必要

当保险公司的风险和整个市场回报的协方差为零时,期间代理成本很小,搞定成本适中,对保险人的准备金监管可能甚必要,即使消费者不知情或信息不完善。

当代理成本或固定的成本较低进而保险公司可能会选择次优准备金水平,这种做法主要源于“消费者的无知”,这样如果没有监管,保险公司自身建立的准

备金通常利于社会最优化水平,而监管者能够确定并强制执行一个至少更接近社会最优化水品的准备金方案[3]。

2.2责任准备金估算的误差

寿险业中往年的准备金估算误差会影响随后年份的财务状况,也就是说,随后年份中的准备金实际仍然保留了这些误差。

这样将导致日历年度财务状况和报告盈余与事故年度的财务状况和报告盈余在数值上相差甚远。

2.3责任准备金估算的意义

保险责任准备金,是保险公司的负债,不是保险公司的营业收入,是保险公司为了承担未到期责任和处理未决赔款而从保险费收入中提存的一种资金准备[4]。

所以保险公司应该准确估算责任准备金,随时准备履行其保险责任。

由于人寿保险采取均衡保费的缴费方式,因而在投保后的一定时期内,投保人缴付的均衡纯保费大于自然保费(或支出),此后所缴付的均衡纯保费又小于自然保费(或支出)。

这种逐年提存的负债就是寿险责任准备金。

保险公司将其每年收取的均衡纯保费中的

“负债”部分提取出来,并累积生息,其终值就是应提取的寿险责任准备金。

按照保险制度规定,符合确认条件的负债应当计量,其金额应当是清偿该债务所需支出的最佳估计数。

既然保险公司责任准备金在会计处理上应当确认,那么这就涉及到一个计量问题。

但由于责任准备金的计量需要运用大量的假设、经验数据和贴现率,造成会计人员难以从保险合同交易中直接计量负债的结果,它需要依赖保险精算人员运用特定的方法和程序进行计量。

因此,保险责任准备金的计算需要精算技术的配合,这也是本论文研讨的初衷。

3.责任准备金估算

3.1利用换算函数精算责任准备金的精算现值

一般来说,为配合计算机系统完成精算,我们为简化精算现值的精算,将会引入换算函数[5]的概念,定义如下:

3.2.换算函数下寿险的责任准备金(过去法和未来法)

设保单的生效年龄,持续时间,保额单位。

1.全期缴费情况

(1)终身寿险

未来法:

过去法:

(2)n年定期寿险

未来法:

过去法:

(3)n年期两全保险

未来法:

过去法:

(4)年期生存保险

未来法:

过去法:

2.限期缴费情况

(1)年限期缴费终身寿险

未来法:

过去法:

(2)年限期缴费年期两全保险

4.在计算机系统实现下过去法和未来法对比分析

根据上文可以看到,条件,只是所用准备金公式的基本基本要求。

那么按照这一要求在未来法中有唯一值对应,也就是说在未来法的公式中条件

对未来法有用可定出。

但按照这一要求在过去法中,没有唯一值对应,从过去法公式中可以看出当k=0时,取任何值,条件

对过去法无压缩作用,即在推导过去发

公式是满足条件的产生了增根,而未来法没有产生增根,故采用过去法计算准备金时还要借用未来法定出的才能计算,也就是说未来法公式在计算机系统实现的条件比较完善,故在计算机系统中计算式采用未来法计算准备金。

5.结束语

本文通过分析寿险业责任准备金换算函数概念,明确中两类精算模型的计算方法,同时比较,两者在计算机系统中实现时的

区别,最终明确在计算机系统中应选用未来法计算准备金。

对类似的寿险精算概念在计算机中实现有较高的借鉴价值。

参考文献:

[1]王晓军等编著.保险精算学[m].中国人民大学出版社,1995.

[2]乔治斯

·迪翁,斯科特·e·哈林顿编.保险经济学[m].中国人民大学出版社,2002.

[3]乔治·迪翁主编.保险经济学前沿问题研究[m].中国金融出版社,2010.

[4]曲珩,刘欣琦.新准备金评估方法对保险业的影响及对策分析[j].保险职业学院学报,2013,04.

[5]n .l. Bowers,et al. actuarial mathematics,society of actuaries,1986.

[6].Bowers N L , Gerber H U . Actuarial mathematics[M ] . T he Society of Actuaries , 199 7.[7]叶尔骅,张德平.概率论与随机过程[M ] .北京:科学出版社, 2011.

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!)。