中国国债规模的计量分析

我国国债规模现状分析

我国国债规模现状分析

我国国债规模是指政府发行的国债的总额。

国债是国家借款的一种方式,用于弥补财政赤字、支持基础设施建设、促进经济增长等。

国债规模的变动反映了政府借款需求的变化以及国家财政状况的演变。

以下将对我国国债规模的现状进行分析。

首先,我国国债规模近年来大幅增长。

随着我国经济的快速发展和财政需求的增加,政府借款规模也随之增加。

根据数据统计,2024年我国国债规模约为7.5万亿元,而在2024年已经增长到了约30万亿元,增长了约4倍。

这体现了我国财政压力的增大以及对经济发展的支持力度的增强。

其次,我国国债规模分为中长期和短期国债。

中长期国债是指期限超过一年的国债,主要用于基础设施建设和重大项目投资。

短期国债是指期限在一年以内的国债,主要用于弥补财政赤字和满足日常开支。

中长期国债在我国国债规模中占据主导地位,其规模大约占总规模的70%左右,而短期国债则约占30%左右。

最后,我国应进一步完善国债市场体系。

国债市场是债务融资的重要渠道,发展健全的国债市场有助于降低融资成本、提升融资效率。

我国应加大国债市场的创新力度,推动国债远期利率的衍生品市场发展,提供更多的投资工具,吸引更多机构和个人投资者参与。

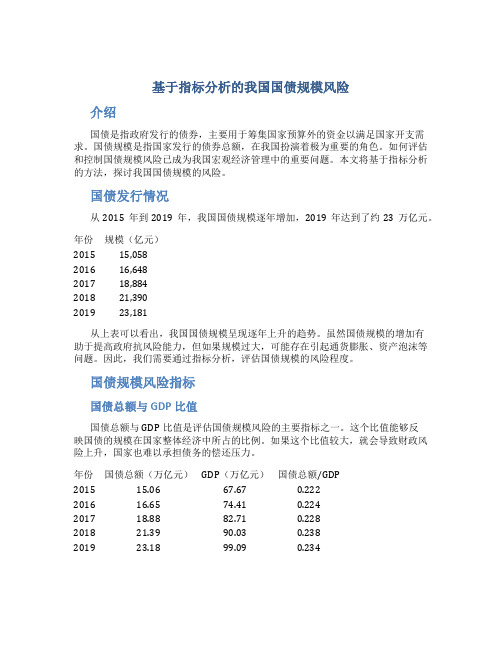

基于指标分析的我国国债规模风险

基于指标分析的我国国债规模风险介绍国债是指政府发行的债券,主要用于筹集国家预算外的资金以满足国家开支需求。

国债规模是指国家发行的债券总额,在我国扮演着极为重要的角色。

如何评估和控制国债规模风险已成为我国宏观经济管理中的重要问题。

本文将基于指标分析的方法,探讨我国国债规模的风险。

国债发行情况从2015年到2019年,我国国债规模逐年增加,2019年达到了约23万亿元。

年份规模(亿元)2015 15,0582016 16,6482017 18,8842018 21,3902019 23,181从上表可以看出,我国国债规模呈现逐年上升的趋势。

虽然国债规模的增加有助于提高政府抗风险能力,但如果规模过大,可能存在引起通货膨胀、资产泡沫等问题。

因此,我们需要通过指标分析,评估国债规模的风险程度。

国债规模风险指标国债总额与GDP比值国债总额与GDP比值是评估国债规模风险的主要指标之一。

这个比值能够反映国债的规模在国家整体经济中所占的比例。

如果这个比值较大,就会导致财政风险上升,国家也难以承担债务的偿还压力。

年份国债总额(万亿元)GDP(万亿元)国债总额/GDP2015 15.06 67.67 0.2222016 16.65 74.41 0.2242017 18.88 82.71 0.2282018 21.39 90.03 0.2382019 23.18 99.09 0.234从上表可以看出,国债总额与GDP比值呈现逐年上升的趋势,表明国家整体财政风险上升。

2018年和2019年该值比较接近,这是因为2018年GDP增速放缓,而国债规模仍在继续增加。

国债总额与外汇储备比值国债总额与外汇储备比值也是评估国债规模风险的指标之一。

外汇储备是国家持有的外汇资产,用于支撑国家货币的稳定和国际贸易的结算。

如果国债总额与外汇储备比值较高,说明国家可能存在外汇危机的风险。

年份国债总额(万亿元)外汇储备(万亿美元)汇率国债总额/外汇储备2015 15.06 3.33 6.479 0.0272016 16.65 3.01 6.954 0.0302017 18.88 3.14 6.506 0.0302018 21.39 3.07 6.618 0.0352019 23.18 3.14 7.003 0.037从上表可以看出,国债总额与外汇储备比值呈现逐年上升的趋势,表明国家整体外汇风险上升。

我国国债规模现状及指标分析

我国国债规模现状及指标分析保持我国国债规模的可持续性,需要考虑各方面的因素,逐步调整国债数量和品种期限结构,同时量化和控制其它政府债务,才能真正发挥国债政策的宏观经济调节作用。

一、我国国债规模现状(一)我国国债规模的演变我国国债规模的演变大致可以分为五个阶段。

第一阶段:1949一1958年。

为了筹集国家建设资金,发展国民经济,我国在这一阶段发行了几亿元人民胜利折实公债和经济建设公债,发行规模不大,每年的国债发行额在当年GDP中比重不到1%.第二阶段:1958—1980年。

我国坚持财政平衡的思想,没有发行国债,大多数年份预算保持平衡,即便有赤字,规模也很小,主要靠向中央银行透支解决。

第三阶段:1981年一1993年。

为了弥补财政赤字,筹集经济建设资金,我国于1981年恢复国债的发行。

但国债发行额较小,这一阶段年平均发行量为198亿元,累计发行量为2106亿元,国债增幅比较平稳。

第四阶段:1994年一1997年。

由于国家预算体制改革,不再允许财政向中央银行透支解决赤字而改为发行国债,加之过于集中的还本付息,国债发行量呈现较大增幅。

1994年国债发行量突破1000亿元,1995年以后,每年发行量均比上年增长30%以上,远高于同期财政收入年均增长速度和GDP的年均增长速度。

第五阶段:1998年至今。

为拉动内需和应对亚洲金融危机对中国经济的冲击,为了保持一定的经济增长,我国实行了积极的财政政策,扩大政府投资,国债发行量陡升,导致1998年国债发行额高达3310.93亿元,比上年增长了33.7%.此后国债年发行量就一直节节攀升。

2003年国债发行总量达到6355亿元,创下国债发行总量的新高。

(二)国债对经济的促进作用积极的财政政策实施5年以来,成效是显著的。

1998年一2000年国家财政累计发行长期建设国债3600亿元,共安排国债项目6620个,投资总规模2.4万亿元,到2000年底累计完成投资1.5万多亿元。

我国国债发行规模的影响因素的计量经济分析

我国国债发行规模的影响因素的计量经济分析作者:米洋江川罗文刘桃来源:《职业圈》2007年第07期【摘要】文章对我国国债发行规模影响因素进行了广义关联分析,选取了GM(国债发行规模(亿元),GDP(内生产总值(亿元),SR(财政收入(亿元),ZC(财政支出(亿元),LX(国债还本付息(亿元),CX(居民储蓄余额(亿元)等相关因素进行分析。

结果表明:GDP,财政支出和国债还本付息是影响国债发行规模的主要因素。

【关键词】国债;发行规模;计量经济分析【中图分类号】 F812【文献标识码】A【文章编号】1671-5969(2007)07-0021-02自1979年中国政府重新发行国债以来,国债发行的规模从数十亿元提高到数千亿元,国债发行累计余额目前已接近两万亿元。

如此大的国债规模是否适度,国债市场的容量与空间还有多大,是国债研究的主要问题之一。

研究国债发行规模,建立一个精度较高的模型,得出比较准确的预测结论,需要做好两个基本工作:一是要紧密结合宏观经济运行机制,运用相关计量经济方法找到影响国债发行规模的主要因素。

这样找出来的因素既有经济运行机制上的因果关系又有统计上的因果关系。

二是以找出来的主要因素为自变量,建立适当的国债发行规模的计量经济学模型。

这样建立的模型既有恰当的经济因果关系,又有较高的预测精度。

笔者通过这种方式对中国国债发行规模与相应经济变量之间的影响关系进行实证分析,为以后国债发行提供一些可供参考的因素。

一、分析国债发行规模的影响因素,然后选取可以量化的因素,建立回归模型进行分析。

具体过程如下:(一)原始数据间见附录的表格中(二)建立模型1.变量替换。

为方便以下分析的进行,现在作如下的变量替换:GM——国债发行规模(亿元),GDP——国内生产总值(亿元),SR——财政收入(亿元),ZC——财政支出(亿元),LX——国债还本付息(亿元),CX——居民储蓄余额(亿元)将外债余额作为被解释变量,其余作为解释变量可以建立对外债规模影响因素分析的计量经济模型:GM=β0+β1*GDP+β2*SR+β3*ZC+β4*LX+β5*CX+ u(模型一)其中,βi表示回归系数,u则表示随机误差项。

最新 我国国债规模现状分析-精品

我国国债规模现状分析(一)我国国债规模的演变我国国债规模的演变大致可以分为五个阶段。

第一阶段:1949一1958年。

为了筹集国家建设资金,国民,我国在这一阶段发行了几亿元人民胜利折实公债和经济建设公债,发行规模不大,每年的国债发行额在当年GDP中比重不到1%.第二阶段:1958—1980年。

我国坚持财政平衡的思想,没有发行国债,大多数年份预算保持平衡,即便有赤字,规模也很小,主要靠向中央银行透支解决。

第三阶段:1981年一1993年。

为了弥补财政赤字,筹集经济建设资金,我国于1981年恢复国债的发行。

但国债发行额较小,这一阶段年平均发行量为198亿元,累计发行量为2106亿元,国债增幅比较平稳。

第四阶段:1994年一1997年。

由于国家预算体制改革,不再允许财政向中央银行透支解决赤字而改为发行国债,加之过于集中的还本付息,国债发行量呈现较大增幅。

1994年国债发行量突破1000亿元,1995年以后,每年发行量均比上年增长30%以上,远高于同期财政收入年均增长速度和GDP的年均增长速度。

第五阶段:1998年至今。

为拉动内需和应对亚洲危机对经济的冲击,为了保持一定的经济增长,我国实行了积极的财政政策,扩大政府投资,国债发行量陡升,导致1998年国债发行额高达3310.93亿元,比上年增长了33.7%.此后国债年发行量就一直节节攀升。

2003年国债发行总量达到6355亿元,创下国债发行总量的新高。

(二)国债对经济的促进作用积极的财政政策实施5年以来,成效是显著的。

1998年一2000年国家财政累计发行长期建设国债3600亿元,共安排国债项目6620个,投资总规模2.4万亿元,到 2000年底累计完成投资1.5万多亿元。

1998年到2002年国债投资分别拉动经济增长1.5%、2.0%、1.7%、1.8%、1.8%.如果没有国债投资的支持,我国不会在世界经济普遍下滑的情况下还保持着良好的发展。

国债贡献率是从动态上衡量国债对经济增长的作用的一个指标,它以国债投资对GDP增长的贡献率来表示。

国债统计及会计核算

国债统计及会计核算引言国债是国家政府为筹集资金而发行的债务工具,是国家债务的重要组成部分。

对于一个国家来说,国债的统计和会计核算是非常重要的,可以体现国家的财政状况和债务风险。

本文将介绍国债的统计方法和会计核算原则,并探讨其重要性和影响。

国债统计方法国债统计是指对国家发行的各类债务进行登记、统计和报告的一项工作。

通常,国债统计分为两个层面:宏观层面和微观层面。

宏观层面统计宏观层面的国债统计主要是对国家整体债务的统计分析。

包括以下几个方面:1.发行额统计:记录国债的发行总额,包括发行日期、到期日期、利率等信息。

2.偿还情况统计:统计已偿还和未偿还的国债金额,以及偿还的时间和方式。

3.担保情况统计:对于担保国债的情况进行统计,包括担保金额和担保方信息。

4.债务风险评估:对国家债务风险进行评估和预测,以提供参考意见。

微观层面统计微观层面的国债统计主要是对个别机构或个人的国债进行统计分析。

包括以下几个方面:1.债券持有人统计:记录国债的持有人信息,包括机构和个人的名称、持有数量、购买日期等。

2.债券交易统计:统计国债的交易情况,包括买入和卖出的数量、价格等信息。

3.利息支付统计:记录国债的利息支付情况,以及利息的支付方式和时间。

国债会计核算原则国债的会计核算是对国债相关交易进行记录和分析的过程。

在进行国债会计核算时,需要遵循以下几个原则:1.会计期间原则:国债的会计核算需要按照一定的会计期间进行,通常为一年。

在每个会计期间结束时,需要进行会计报表的编制和报告。

2.成本原则:国债的会计核算需要按照成本原则进行,即记录和报告实际支付的金额。

3.匹配原则:国债的利息支付需要按照匹配原则进行,即将利息费用与相应的会计期间相匹配。

4.信息披露原则:国债的会计核算需要按照信息披露原则进行,即向相关方披露国债相关的会计信息和财务状况。

国债统计和会计核算的重要性国债的统计和会计核算对一个国家的财政稳定和债务风险控制非常重要。

2024年国债期货市场规模分析

2024年国债期货市场规模分析前言国债期货市场是金融市场中的重要组成部分,具有稳定国民经济、管理流动性和风险分散的作用。

本文将对国债期货市场的规模进行深入分析,以了解其在金融系统中的地位和发展趋势。

国债期货市场的定义国债期货是指以国债为标的物、以期货合约形式进行交易的市场。

该市场具有高流动性、交易成本低、杠杆效应等特点,为投资者提供了套期保值、投机交易和多元化投资的机会。

国债期货市场的规模国债期货市场的规模可以从多个角度进行衡量。

按照交易量来看,过去几年国债期货交易量呈现逐年增长的趋势,交易规模不断扩大。

其中,主力合约的交易量占据了较大比重,反映出投资者对主力合约的高关注度。

此外,国债期货市场的合约种类也在不断增加,丰富了市场的多样性。

根据相关数据统计,近几年国债期货市场的规模大约在xxxx亿元至xxxx亿元之间。

这一规模在整个金融市场中占比较小,但其重要性和潜力逐渐凸显。

影响国债期货市场规模的因素国债期货市场规模的变化是受多种因素的影响的。

首先,宏观经济环境对国债期货市场的发展起到重要作用。

当经济增长稳定,通货膨胀预期较低时,投资者更倾向于投资国债期货,从而推动市场规模的增加。

其次,市场需求的变化也会影响国债期货市场的规模。

投资者对风险管理需求的增加以及对金融市场的多元化投资需求的上升,都会对国债期货市场产生积极影响。

此外,政府的相关政策和监管措施也是影响国债期货市场规模的重要因素。

国债期货市场规模的发展趋势国债期货市场在未来有望继续保持较快的增长势头。

首先,随着我国金融市场改革的不断深化和对外开放的扩大,国债期货市场将获得更多发展机遇。

其次,随着投资者理念的转变和金融知识的普及,投资者对于期货市场的认识和认可将进一步提高。

此外,金融科技的发展也将为国债期货市场提供新的发展契机,如智能交易系统、大数据分析等技术的应用。

结语国债期货市场作为金融市场的重要组成部分,其规模的增长与金融体系的稳定运行密切相关。

我国国债规模国际比较分析

我国国债规模国际比较分析引言国债是指国家政府发行的债务工具,用于筹集国家财政支出和项目投资。

随着中国经济的快速发展,国债规模逐年增加。

本文将对我国国债规模进行国际比较分析,从而深入了解我国国债规模在国际上的地位。

国债规模概述中国国债是指由中国政府发行的债务工具,分为国内债和国际债两种形式。

国内债是指发行给国内投资者的债券,而国际债则是指发行给国际投资者的债券。

国债规模通常以发行量为衡量标准。

国债规模国际比较1. 中国国债规模的发展历程中国国债规模的发展经历了多个阶段。

在改革开放初期,我国国债规模较小。

随着经济的发展和财政需求的增加,国债规模开始逐年增长。

特别是在2008年全球金融危机期间,中国政府采取了大规模的财政刺激政策,国债规模迅速扩大。

到2019年,中国国债规模已经达到了一个相对较高的水平。

2. 国际上的国债规模与其他国家相比,中国的国债规模在国际上属于较高水平。

根据国际货币基金组织(IMF)的数据,中国国债规模在世界上排名前列。

这主要得益于中国庞大的经济规模和快速发展的经济实力。

3. 国债规模对经济的影响国债规模的扩大对经济有一定的影响。

首先,国债规模的增加意味着政府财政支出的增加,有助于刺激经济增长。

其次,国债规模的扩大也带来了负债的风险。

当国债规模过大时,可能会增加国家负债风险,对经济稳定产生一定的不利影响。

4. 国际债务管理的挑战中国作为一个债务国家,面临着国际债务管理的挑战。

随着国债规模的增加,如何有效管理债务,防范风险成为一个重要的问题。

中国政府应加强债务管理,提高透明度,加强风险评估和风险控制,确保国债规模的可持续发展。

结论通过对我国国债规模的国际比较分析,我们可以看出中国国债规模在国际上处于较高水平。

国债规模的扩大对经济有一定的推动作用,但也带来了负债的风险。

中国政府应加强债务管理,确保国债规模的可持续发展,为经济发展提供持续的财政支持。

参考资料:无。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

C-X1- -450.0931 -8.091560 0.0000 1088.976 0.993613 1.005350 X3-X4 0.017612 4.312228 0.0003

0.127501 3.094673 0.0055

C-X1X3-X5

C-X1X4-X5

C-X2X3-X4

C-X2X3-X5

四 资料来源与分析

〈1〉 详细的样本资料表格 国债规模及其影响因素

单位(亿元)

年份 国债规模 Y

GDP X1

1979 1980 1981 1982

35.31 43.01 73.08 82.86

4038.2 4517.8 4862.4 5294.7

财政收入 X2

110.012276 0.137562 0.8919

0.207700 2.794013 0.0109

C-X1- -478.3601 -9.172912 0.0000 1082.847 0.993577 1.185413 X2-X4 0.018649 4.886401 0.0001

0.120679 3.066923 0.0059

项目、重点项目的建设。一国预算内投资规模越大, 其对资金的需求越大。当财政收入不足于财政支出 时,政府的投资缺口一般要通过发行国债来弥补。 4. 还本付息支出对国债规模的影响。一方面,国债规模 越大,还本付息支出越多,当其支出额达到无法以当 年财政收入来偿还时,不得不以发新债来还旧债。另 一方面,如果一国国债的还本付息过多,就必须会使 国家减缓国债的发行,以减轻还债压力。 本文考虑了五个影响因素,共有六个时序变量:即国债规 模、GDP、 财政支出、财政收入、预算内固定资产投资、 还本付息支出。 <二>方法的选用 本文采用线性回归的方法,建立直线模型,对国债规 模及其这些因素之间进行线性回归分析。通过对其做T、F 检验,找到最优的模型,再接着做必要的多重共线性检 验、自相关检验、异方差检验。最后做对2004年的预测。 本文的所有的检验都是应用计量软件EVIEWS直接得出的 结果。

一元回归分析

Variable Coefficient t-statistic Prob F-

R-

D.W

statistic squared

C-X1 -448.5850 -3.152526 0.0045 362.1776 0.940287 0.292977

0.049623 19.03096 0.0000

C-X4 -346.0281 -2.091096 0.0478 250.0647 0.915771 0.596218

2.152250 15.81343 0.0000

C-X5 16.08748 0.118923 0.9064 309.5262 0.930833 0.640316

1.930964 17.59336 0.0000

二 理论背景

应用计量经济法,建立回归直线模型,根据年度资料建立我国 国债规模研究模型,对我国国债规模与经济变量之间的影响关 系进行实证分析。

三 模型的选择与建立

〈一〉国债规模主要影响因素的选择 1. GDP对国债规模的影响。一国国债规模明显地由该国 的经济发展水平所决定。一般来说。经济规模越大,发 展水平越高,则国债规模及其潜力就越大。 2. 财政收支状况对国债规模的影响。众所周知,国债的 一个重要目的就是弥补财政赤字。当财政收入越多、 财政支出越少时,用国债来弥补财政赤字的压力就越 小。由于在实证分析中,赤字对国债规模的影响不显 著,本文选取了财政收入与财政支出两个变量来综合 考虑其对国债规模的影响。 3. 预算内投资规模对国债规模影响。国债的另一主要目 的是筹资建设资金,近几年我国国债资金主要用于重大

X4

0.028894 13.31377 0.0000

1.041602 10.92059 0.0000

C-X1- -280.4862 -1.827799 0.0812 212.1628 0.950709 0.313668

X5

0.029163 2.978459 0.0069

0.825868 2.156691 0.0422

三元回归分析

Variable Coefficient t-statistic Prob F-

R-

D.W

statistic squared

C-X1- -387.6445 -6.984257 0.0000 855.0460 0.991880 0.875519 X2-X3 0.011059 3.049745 0.0061

C-X2 -364.5689 -5.391607 0.0000 1567.655 0.985541 1.259156

0.317144 39.59362 0.0000

C-X3 -332.6220 -5.416529 0.0000 1870.844 0.987855 0.647764

0.275712 43.25325 0.0000

0.623230 3.926680 0.0008

C-X1- -322.1222 -4.944750 0.0001 812.8847 0.991555 1.407913 X2-X5 0.002130 0.431177 0.6707

0.239094 10.07822 0.0000

0.431898 2.588122 0.0172

二元回归分析

Variable Coefficient t-statistic Prob F-

R-

D.W

statistic squared

C-X1- -407.7123 -6.474013 0.0000 976.5378 0.988861 1.267950

X2

0.010617 2.560960 0.0178

财政支出 预算内固 还本付息 X3 定资产投 支出 X5 资 X4

1273.9 462.21 0

1212.7 382.25 28.58

1115 269.76 62.89

1153.3 279.26 55.52

1983 79.41 5934.5 1249 1292.5 339.71 42.47 1984 77.34 7171 1501.9 1546.4 421 28.91 1985 89.85 8964.4 1866.4 1844.8 407.8 39.56 1986 138.25 10202.2 2260.3 2330.8 455.62 50.16 1987 223.55 11962.5 2368.9 2448.5 496.64 79.83 1988 270.78 4928.3 2628 2706.6 431.96 76.75 1989 407.97 16909.2 2947.9 3040.2 366.05 72.36 1990 375.45 18547.9 937.1 3083.59 393.03 190.07 1991 461.4 21617.8 3149.48 3386.62 380.43 246.8 1992 669.68 26638.1 3483.37 3742.2 347.46 438.57 1993 739.22 34634.4 4348.95 4642.3 483.67 336.22 1994 1175.25 46759.4 5218.1 5792.62 529.57 499.36 1995 1549.76 58478.1 6242.2 6823.72 621.05 882.96 1996 1967.28 67884.6 7407.99 7937.55 625.88 1355.03 1997 2476.82 74462.6 8651.14 9233.56 696.74 1918.37 1998 3310.93 78345.2 9875.95 10798.18 1197.39 2352.92 1999 3715.03 82067.5 11444.08 13187.67 1852.14 1910.53 2000 4180.1 89468.1 13395.23 15886.5 2109.45 1579.82 2001 4604 97314.8 16386.04 18902.58 2546.42 2007.73 2002 5679 105172.3 18903.64 22053.15 3160.96 2563.13 2003 6153.53 117251.9 21715.25 24649.95 2687.82 2952.24

0.896392 0.3797 2.269365 0.0334 -5.517876 0.0000 790.4135 0.986274 1.087427 10.63037 0.0000 1.084437 0.2899 -5.595258 0.0000 1280.103 0.991480 1.448666 12.51418 0.0000 3.916285 0.0007 -5.105252 0.0000 902.4216 0.987957 0.691342 11.48361 0.0000 -0.431625 0.6702 -7.532123 0.0000 2639.611 0.995850 1.157476 18.56535 0.0000 6.510090 0.0000 -5.039876 0.0000 1214.665 0.991025 1.531134 12.14711 0.0000 13.58210 0.0000

R-

D.W

statistic squared

C-X1X2-X3X4-X5

-345.5537 0.006730 -0.016139 0.121801 0.515668 0.549246

-8.992255 0.0000 1858.017 0.997959 1.810501 2.262346 0.0356 -0.322531 0.7506 2.363332 0.0289 4.221127 0.0005 6.232881 0.0000