明细账模板(三栏多栏金额式等各种明细账)

明细账怎么写

1.明细账薄如何填写一、明细账薄,月结画什么线?答:按照会计基础工作规范的要求:1、月末,需要结出当月发生额的,在摘要栏注明“本月合计”字样,并在下面通栏划单红线。

2、需要结出本年累计发生额的,在摘要栏注明“本年累计”字样(注:不包括年初余额),在下面通栏划单红线。

3、有余额的,在当月最后一行的余额栏结出期末余额并注明借或贷;无余额的在借贷栏写“平”字,并在余额栏内用“0~”表示。

4、十二月末的“本年累计”发生额下面应当通栏划双红线。

二、再续下个月,如何开始?答:第二个月接着本年累计的下一行直接登记业务即可,月末如上述方法结账。

三、答:没完整的格式,对于结出本月合计或本年累计没有现实意义的可只结余额(如清爽伊人所提供的)。

注:每个单位的情况是不一样的,是否需要结出各期发生额,要根据报表需要、对账需要、业务繁重程度以及个人习惯来定。

我的建议:如果搞不清该不该结出本月发生或累计发生的,就先都结出(当你对不上账,找错时这些数字是很有用的噢)。

除非你确信这样做没有任何意义。

2.明细账薄如何填写一、明细账薄,月结画什么线?答:按照会计基础工作规范的要求: 1、月末,需要结出当月发生额的,在摘要栏注明“本月合计”字样,并在下面通栏划单红线。

2、需要结出本年累计发生额的,在摘要栏注明“本年累计”字样(注:不包括年初余额),在下面通栏划单红线。

3、有余额的,在当月最后一行的余额栏结出期末余额并注明借或贷;无余额的在借贷栏写“平”字,并在余额栏内用“0~”表示。

4、十二月末的“本年累计”发生额下面应当通栏划双红线。

二、再续下个月,如何开始?答:第二个月接着本年累计的下一行直接登记业务即可,月末如上述方法结账。

三、答:没完整的格式,对于结出本月合计或本年累计没有现实意义的可只结余额(如清爽伊人所提供的)。

注:每个单位的情况是不一样的,是否需要结出各期发生额,要根据报表需要、对账需要、业务繁重程度以及个人习惯来定。

三栏式、数量金额式、多栏式明细分类账建账总结两百字

三栏式、数量金额式、多栏式明细分类账建账总结两百字三栏式明细分类账,一般开设科目有应收应付,原材料库存商品固定资产应交税费应付职工薪酬本年利润等科目,还有多栏式明细分类账一般登记生产成本制造费用管理费用等科目。

登记总账是按科目汇总表的科目来填列,借方登记借方汇总金额,贷方登记贷方的汇总金额,然后结出余额。

明细分类账是按编制的会计凭证按科目分别来登记所发生的业务,登记时,要登记年月日,是哪种凭证和凭证号,比如现付银付2转3等然后写明摘要,再登记借方或贷方金额,结出余额。

月末各科目明细账相加总额必须和总账相符。

三栏式账簿:设有借方、贷方和余额三个金额栏目的账簿;摘要栏与借方科目栏之间“对方科目”栏的设置;各种日记账、总账以及资本、债权、债务明细账。

多栏式账簿:借方和贷方金额栏目按需要分设若干专栏的账簿;可以只设一方;收入、费用、成本明细账。

数量金额式账簿:借方、贷方和余额三个栏目内分设数量、单价和金额三小栏,借以反映财产物资的实物数量和价值量的账簿;原材料、库存商品明细账。

如何打印三栏式明细账

如何打印三栏式明细账提示:这里说的三栏式明细账,所针对的主要是指:除费用科目和不设置辅助核算的科目外、需要打印三栏式明细账的会计科目。

要打印三栏式明细账,一般要经过“三栏式明细账查询”和“账簿打印”两个步骤。

一、三栏式明细账查询(一)依次点击“财务会计—总账—账簿查询—三栏式明细账”(如图1)图1(二)在“三栏式明细账”窗口里点击“查询”,即可以开始三栏式明细账查询的设置。

1、一般条件设置这里主要是设置查询的日期范围、币种和是否包括未记账凭证(如图2)。

图22、科目条件这里主要设置查询的科目范围和科目级次(如图3),这里建议每次只查询一个会计科目。

图3这里有个很有用的建议:一、就是查询的时候别忘了在“未记账凭证”和“合并同凭证分录”前面的复选框内打上勾。

选择了包含“未记账凭证”,就会避免因为还没有记账而查询不到数据的情况。

而选择了“合并同凭证分录”,则会把同一凭证里的同一级科目的分录发生额在同一行显示,这样可以在打印账簿的时候节约纸张和时间。

(四)查询结果(如图5)图5在这里,可以通过点击“上一页”或“下一页”来选择查询或打印的明细科目对象。

二、打印账簿声明一:系统内设置的打印模板,都以激光印字机为打印工具设置。

如果你用的还是针式打印机,则可能不适合使用。

解决办法:1、买一台激光打印机;2、自己设置一个合适的打印模板;3、向集团公司财务中心申请设置合适的打印模板。

声明二:系统内设置的打印模板,都是以用友套打账页为基础,如果你想用白A4纸打印,则不会有好的效果。

解决办法:1、购买用友套打账页;2、自己设置一个合适的打印模板;3、向集团公司财务中心申请设置合适的打印模板。

(一)在查询结果内点击“打印”,这时候系统会弹出一个“打印”对话框,在这个对话框内,选择默认的“按模板打印”。

模板选择时,要注意选择合适的打印模板,系统提供了“三栏式明细账(本币金额)”等三个模板让你选择。

这是集团自己制作的打印模板,打印效果相对要好一些。

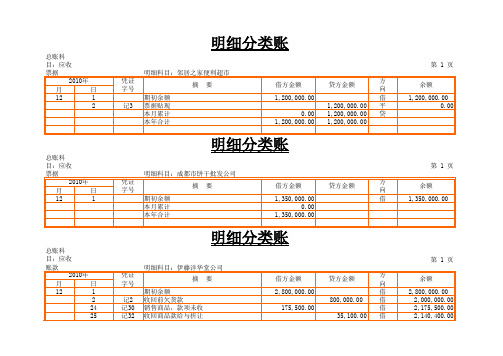

三栏式明细账(应收票据)

本月累计

本年合计

借方金额

贷方金额

方 向

1,014,000.00

借

40,000.00

借

39,000.00

借

7,800.00

借

217,800.00 借

86,800.00

217,800.00

1,100,800.00

217,800.00

明细分类账

第1页

余额 25,000.00 75,000.00 76,600.00 86,600.00 25,000.00

借

81,900.00

借

81,900.00 借

81,900.00

81,900.00

1,201,900.00

81,900.00

明细分类账

2,003,000.00

第1页 余额 30,000.00

0.00

第1页 余额 1,120,000.00 1,201,900.00 1,120,000.00

总账科

目:预付

账款

2010年

月

日

12

1

凭证 字号

明细科目:黑牛饼干有限公司

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

185,000.00

借

0.00

185,000.00

明细分类账

总账科

目:其他

应收款

2010年

月

日

12

1

凭证 字号

明细科目:王平

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

4,000.00

成本

2010年

月

日

多栏式明细账

登记多栏式明细账的具体要求是:

1.根据复核无误的记账凭证记账。 2.所记载的内容必须同会计凭证相一致,不得随便增减。 3.逐笔、序时登记明细账,做到日清月结。 4.必须连续登记,不得跳行、隔页,不得随便更换账页

和撕去账页。

5.文字和数字必须整洁清晰,准确无误。

6.使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔或铅 笔书写。但按照红字冲账凭证冲销错误记录及会计制度中 规定用红字登记的业务可以用红色墨水记账。

7.每一账页记完后,必须按规定转页。在每一账页登记完毕结转下页 时,应结出本页发生额合计数及余额,写在本页最后一行和下页第一 行 的有关栏内,并在摘要栏注明“过次页”和“承前页”字样。

8.多栏式明细账必须逐日结出余额,每月月末必须按规定结账,应在 摘要栏内注明“本月合计”字样,并在下面通栏划单红线。同时要结 出本年累计发生额,应在摘要栏内注明“本年累计”字样,并在下面 通栏划双红线。

一、单据介绍

多栏式明细账是根据企业经济业务和经营管理的需要, 以及业务的性质和特点,在一张账页内设若干专栏,集 中反映某一总账的各明细核算的详细资料。这种格式的 明细账适用于费用、成本和收入成果等科目的明细核算, 如“管理费用”、“生产成本”等科目都可以采用这种 格式进行明细核算。

多栏式明细账的登记方法是:根据记账凭证及其所附原始 凭证汇总表逐日逐笔进行借方、贷方金额登记,而后结出 余额。如为借方余额,在“借或贷”栏目中填写“借”字; 如为贷方余额,在“借或贷”栏目中填写“贷”字。多栏 式明细账通常由会计人员根据审核后的记账凭证,逐日逐 笔顺序登记。

二、规范示例

下面给出了2008年12月北京智成有限公司与管理费用有关的 分录。请填写管理费用的明细账(多栏式)。

1. 18日:借:管理费用—其他 70

基础会计实训 18怎样登记明细账? PPT课件

12

逐日逐笔登记 其他货币资金明细账

笔笔结出余额 月末需要

“本月合计”和“累计” 年末需要“本年合计”

2019年10月29日9时36分

13

损益类明细账等,也 是根据记账凭证逐日 逐笔登记,平时不用

结出余额,月末做 “本月合计”即可。

2019年10月29日9时36分

14

二、怎样登记数量金额式明细分类账?

根据记账凭证逐日逐笔登记原材料等物资类明细账借贷 方金额

根据记账凭证所附的原始凭证中的数量单价等信息登记 原材料等物资类明细账借贷方的数量、单价等信息

每登记一笔立即结出余额 月末不再做本月合计和累计

2019年10月29日9时36分

16

以原材料-铝合金明细账的登记为例 期初余额0.1吨 单价11010元 余额1101.00

多栏式账页格式又可细分为: 1、借方多栏式; 2、贷方多栏式; 3、借贷两方多栏式。

多栏式明细分类账适用于只记金额,同时又需要了解其 构成项目的详细资料,如费用、成本、收入和利润等科 目的明细账。

2019年10月29日9时36分

29

1、怎样登记借方多栏式明细分类账?

损益类账户明细账通常

36

2019年10月2ຫໍສະໝຸດ 日9时36分生产成本明细账与制造费用 明细账登记方法雷同,但可 能有余额。生产成本明细账 月末余额就是“月末在产品 成本”,即下月“月初在产 品成本”

37

损益类账户明细账通常 采用多栏式,是根据记 账凭证逐日逐笔登记在 明细科目栏,平时不用 结出余额,月末需要 “本月合计”即可。

对比式明细账适用于固定资产清理等账户的明细核算。“固定 资产及折旧明细账”“无形资产及摊销明细账”就是对比

收入明细账范文销售收入及成本明细账格式

收入明细账范文销售收入及成本明细账格式销售收入明细账格式:销售收入明细账是按产品具体型号分别登记就可以。

填写数量金额式,登记数量、销售单价、销售金额。

成本明细账格式:生产成本多栏式账设:原材料、工资、制造费用等。

领用原材料:借:生产成本贷:原材料分配工资借:生产成本贷:应付职工薪酬结转制造费用借:生产成本贷:制造费用产成品设产品1、产品2,要做产品分配表之后作凭证,在表中把生产成本按产品名称分配好借:产成品贷:生产成本记账时按产品名称记账。

如果生产成本明细账的账页格式只有有借方发生额,生产成本的贷方发生额用红字写在相应的借方发生额栏里。

成本明细账选用加长的多栏式帐页登记,同时提示,企业也可以根据实际工作需要,将生产成本科目分设为基本生产成本和辅助生产成本两个总分类科目(一级科目),分别核算基本生产成本和辅助生产成本。

收入就一种,那购方不是固定的吧。

就写收xxx公司xxx货款,可以把日期写上。

那得看原始单据。

确定收入的性质。

一般没有其他说明的,应该是营业收入(销售收入)。

主营业务收入的明细账用三栏式,营业外收入的明细账用多栏式。

主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

主营业务收入发生时是在贷方,每到月末要在借方转入本年收入,主营业务收入月末没有余额,所以就没有借贷差。

累计栏填写本会计年度截止到本期的累计发生额。

具体情况可以具体对待。

主营业务收入可以记录本月发生额也可以设置累计发生额栏。

营业外收入是指企业确认与企业生产经营活动没有直接关系的各种收入。

营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。

因此,在会计核算上,应当严格区分营业外收入与营业收入的界限。

通俗一点讲就是,除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入视为营业外收入。

总账、明细账(三栏、多栏、数量金额)、日记账格式

现金日记账年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万银行存款日记账户名:帐号:年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万三栏式明细账格式:(应收账款为例)应收账款明细账年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千数量金额式明细账格式:(原材料为例)原材料明细账存货仓名:规格:单位:年记账凭证号数摘要页数收 入发 出数量单价金 额数量单价金 额数量月日百十万千百十元角分百十万千百十元角分借方贷方多栏式明细账格式:(以增值税为例)应交税金(增值税)年记账凭证号数摘要页数借 方合 计进 项 税 额 已 交 税 额 计月日万千百十元角分万千百十元角分万千百十元角分万千总账格式(三栏式):总 账会计科目及编号名称:年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千余 额千百十元角分余 额千百十元角分余 额百十元角分结 存单价金 额百十万千百十元角分(增值税)明细账贷 方借或贷余 额合 计销 项 税 额进 项 税 额 转 出百十元角分万千百十元角分万千百十元角万千百十元角分余 额百十元角分。

三栏式明细账的正确填写方式

三栏式明细账的正确填写方式

三栏式明细账的正确填写方式如下:

第一栏:日期/时间

第二栏:摘要/项目

第三栏:金额/余额

在第一栏中,填写发生业务的日期或时间,以记录每次发生的具体时间。

在第二栏中,填写与发生业务相关的摘要或项目,包括业务的详细说明、对方单位或个人的名称等。

在第三栏中,填写业务的金额或余额,根据发生的业务情况填写正负数。

如果发生支出或付款,填写负数;如果发生收入或收款,填写正数。

填写明细账时,需要根据实际情况进行记录,确保每一笔业务都能被清晰记录下来。

同时,在每次发生业务时,要及时填写,以保证账目的准确性和及时性。

工程款往来明细账模板

工程款往来明细账模板

明细账是用于记录某一项业务或项目的具体详细情况的账簿。

工程款往来明细账是指专门用来记录工程项目相关款项的收支情况和往来明细的账簿。

下面是一份关于工程款往来明细账的模板,以供参考:

工程款往来明细账

日期项目名称往来单位收入金额(元)支出金额(元)余额(元)备注

2023.01.01 项目A 供应商甲 100,000.00 0.00 100,000.00 前期预付款项

2023.01.15 项目A 供应商乙 0.00 20,000.00 80,000.00 采购材料支付

2023.01.20 项目A 劳务公司甲 0.00 50,000.00 30,000.00 工程施工付款

2023.02.05 项目A 供应商丙 80,000.00 0.00 110,000.00 二次采购材料

2023.02.20 项目A 劳务公司乙 0.00 40,000.00 70,000.00 施工进度款支付

2023.03.10 项目A 供应商丁 60,000.00 0.00 130,000.00 最终采购结算

在这份模板中,列出了日期、项目名称、往来单位、收入金额、支出金额、余额和备注等内容。

这些信息可以帮助管理人员清晰地了解每一笔款项的收支情况和往来明细。

可以根据实际情况对模板进行调整,以满足实际业务和项目的需求。