财政部:车船税15年新标准

汽车车船税收费标准2023年

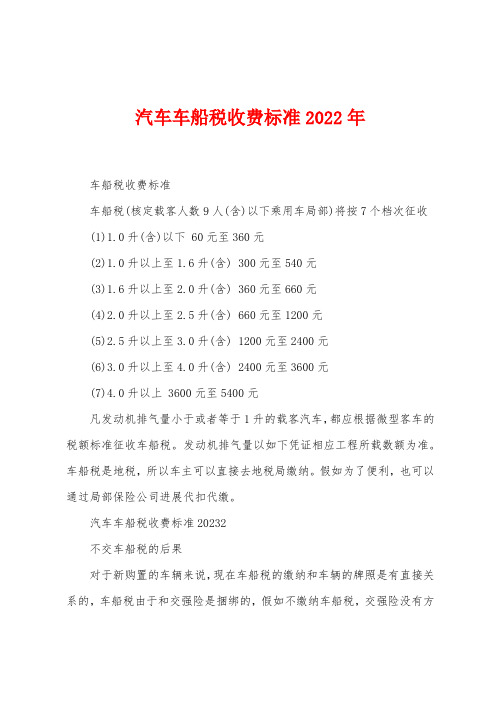

汽车车船税收费标准2022年车船税收费标准车船税(核定载客人数9人(含)以下乘用车局部)将按7个档次征收(1)1.0升(含)以下 60元至360元(2)1.0升以上至1.6升(含) 300元至540元(3)1.6升以上至2.0升(含) 360元至660元(4)2.0升以上至2.5升(含) 660元至1200元(5)2.5升以上至3.0升(含) 1200元至2400元(6)3.0升以上至4.0升(含) 2400元至3600元(7)4.0升以上 3600元至5400元凡发动机排气量小于或者等于1升的载客汽车,都应根据微型客车的税额标准征收车船税。

发动机排气量以如下凭证相应工程所载数额为准。

车船税是地税,所以车主可以直接去地税局缴纳。

假如为了便利,也可以通过局部保险公司进展代扣代缴。

汽车车船税收费标准20232不交车船税的后果对于新购置的车辆来说,现在车船税的缴纳和车辆的牌照是有直接关系的,车船税由于和交强险是捆绑的,假如不缴纳车船税,交强险没有方法办理,保险办理不胜利,车辆的牌照也是拿不到的。

假如你已经缴纳了车船税,在办理交强险的时候,必需出具相关缴纳证明;假如车辆是以前购置的,不缴纳车船税,现在也是可以检查出来的。

被检查出来之后,不仅要补缴车船税,而且会面临着罚款以及缴纳滞纳金的状况。

有时候惩罚的罚款,要比你缴纳的税费多得多。

许多人认为税务机关,对于逃税的行为是没有方法制止的,这种想法本身就是错误的。

以前买的车辆,现在不缴纳,也无法连续上保险。

国家对于车船税不交税还有一些严峻的惩罚措施。

例如,对于车船税逾期不申报,可以由税务机关责令缴纳,并根据情节的严峻,处于2023元到10000元的罚款,公安机关对欠缴车船税的行为,最高可以判刑七年。

有的地方法规对于车船税不缴纳的车辆,年审、年检等车辆相关的”业务,都会停顿办理。

总之,车主在购车之后,就应当主动地去办理相关税费的缴纳,以免引起不必要的麻烦。

车船税的含义车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等治理部门办理登记的车辆、船舶,依据其种类,根据规定的计税依据和年税额标准计算征收的一种财产税。

车船税缴费标准

车船税缴费标准

以下为中国境内机动车和船舶税费的缴纳标准:。

机动车税费缴纳标准:。

1.小型汽车。

发动机排量≤1.0L180元/年。

发动机排量>1.0L至1.5L360元/年。

发动机排量>1.5L至2.0L660元/年。

发动机排量>2.0L至2.5L1,100元/年。

发动机排量>2.5L至3.0L1,480元/年。

发动机排量>3.0L至4.0L1,920元/年。

发动机排量>4.0L3,240元/年。

2.大型车辆。

载重量≤1.5吨180元/年。

载重量>1.5吨至3.0吨360元/年。

载重量>3.0吨至4.5吨660元/年。

载重量>4.5吨至7.0吨1,100元/年。

载重量>7.0吨至9.0吨1,480元/年。

载重量>9.0吨至12.0吨1,920元/年。

载重量>12.0吨至20.0吨3,240元/年。

载重量>20.0吨至40.0吨6,480元/年。

载重量>40.0吨至80.0吨12,960元/年。

载重量>80.0吨25,920元/年。

船舶税费缴纳标准:。

1.各种类型船舶,按照总吨位的比例确定税费。

总吨位≤30030元/年。

总吨位>300至50090元/年。

总吨位>500至1,000210元/年。

总吨位>1,000至2,000630元/年。

总吨位>2,000至3,0001,050元/年。

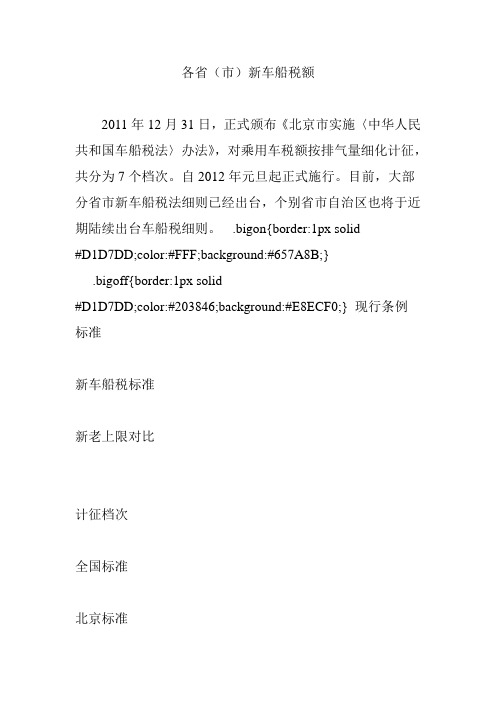

各省(市)新车船税额

各省(市)新车船税额2011年12月31日,正式颁布《北京市实施〈中华人民共和国车船税法〉办法》,对乘用车税额按排气量细化计征,共分为7个档次。

自2012年元旦起正式施行。

目前,大部分省市新车船税法细则已经出台,个别省市自治区也将于近期陆续出台车船税细则。

.bigon{border:1px solid#D1D7DD;color:#FFF;background:#657A8B;}.bigoff{border:1px solid#D1D7DD;color:#203846;background:#E8ECF0;} 现行条例标准新车船税标准新老上限对比计征档次全国标准北京标准计征档次全国标准1.0升(含)以下60-480元360元1.0升(含)以下60-360元0.75倍小型客车(9座以下乘用车)360-660元480元1.0升以上至1.6升(含)的300-540元0.82倍1.6升以上至2.0升(含)的360-660元1倍2.0升以上至2.5升(含)的660-1200元1.82倍2.5升以上至3.0升(含)的1200-2400元3.64倍3.0升以上至4.0升(含)的2400-3600元5.45倍4.0升以上的3600-5400元8.18倍税法性质:由行政法规上行到法律现行的《中华人民共和国车船税暂行条例》是由国务院制定的行政法规,而如果《中华人民共和国车船使用税法》(草案)通过全国人大及其常委会审议,即为其制定的法律。

征税范围:扩大到内部车船新草案第七条:“依法不需要办理登记的车船,车船税的纳税地点为车船的所有人或者管理人所在地”,更加明确了不登记依然要交税。

计税依据:由载客人数为主调整到以排量级别为准新车船税法(草案)则按排量将乘用车分成七档标准计征,强化了征税区分和消费引导。

这实际上是用“排量”来替代汽车现价,从而体现本税的财产税性质。

税负水平:总体大幅提高“涨多降少”是这次车船税调整给人的第一感官印象。

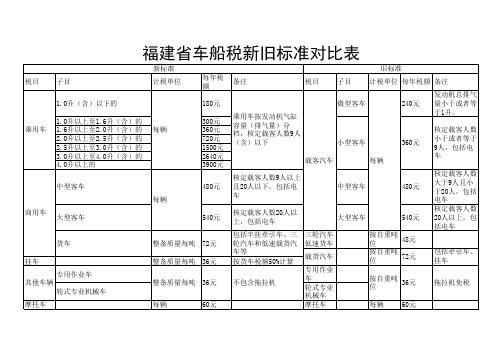

福建省车船税新旧标准对比表

乘用车

每辆

小型客车 每辆

360元中Βιβλιοθήκη 客车480元大型客车

540元 按自重吨 48元 位 按自重吨 72元 位 按自重吨 36元 位 每辆 60元

货车 挂车 专用作业车 其他车辆 轮式专业机械车 摩托车

整备质量每吨 72元 整备质量每吨 36元 整备质量每吨 36元 每辆 60元

包括牵引车、 挂车 拖拉机免税

福建省车船税新旧标准对比表

新标准 税目 子目 1.0升(含)以下的 1.0升以上至1.6升(含)的 1.6升以上至2.0升(含)的 2.0升以上至2.5升(含)的 2.5升以上至3.0升(含)的 3.0升以上至4.0升(含)的 4.0升以上的 中型客车 每辆 商用车 大型客车 540元 计税单位 每年税 额 180元 300元 360元 720元 1500元 2640元 3900元 480元 乘用车按发动机气缸 容量(排气量)分 档;核定载客人数9人 (含)以下 载客汽车 核定载客人数9人以上 且20人以下,包括电 车 核定载客人数20人以 上,包括电车 包括半挂牵引车、三 轮汽车和低速载货汽 车等 按货车税额50%计算 不包含拖拉机 三轮汽车 低速货车 载货汽车 专用作业 车 轮式专业 机械车 摩托车 备注 税目 子目 微型客车 旧标准 计税单位 每年税额 备注 240元 发动机总排气 量小于或者等 于1升。 核定载客人数 小于或者等于 9人,包括电 车 核定载客人数 大于9人且小 于20人,包括 电车 核定载客人数 20人以上,包 括电车

河南省车船税新标准

河南省车船税新标准简介近日,河南省发布了新的车船税标准,对全省范围内的车辆和船舶征收车船税进行了调整。

本文将介绍河南省车船税的新标准,并对该调整给人们的生活带来的影响进行分析。

新标准的调整内容车辆税调整根据新标准,河南省将车辆税的征收标准进行了调整。

以往,车辆税的征收标准是根据车辆的购置价格和排量来确定的,但新标准将取消排量因素,仅根据车辆的购置价格来征收税款。

新的车辆税征收标准如下表所示:购置价格〔万元〕车辆税率〔百分比〕5万元及以下3%5万元至10万元4%10万元至20万元5%20万元至30万元6%30万元至50万元7%50万元至100万元8%100万元及以上10%根据新标准,车辆税的计算公式为:车辆税款 = 购置价格 × 车辆税率。

船舶税调整与车辆税相似,新标准也调整了船舶税的征收标准。

以往,船舶税的征收标准是根据船舶的总吨位和型号来确定的,但新标准取消了总吨位因素,仅根据船舶的型号来征收税款。

新的船舶税征收标准如下表所示:船舶型号船舶税率〔百分比〕小型船舶〔1至10人〕2%中型船舶〔11至50人〕4%大型船舶〔51人及以上〕6%根据新标准,船舶税的计算公式为:船舶税款 = 船舶型号 × 船舶税率。

新标准的影响车辆税对消费者的影响新标准取消了排量因素,仅根据购置价格来征收车辆税。

这意味着相同价格的车辆征收的车辆税相同,无论车辆的排量大小。

对于购置价格较低但排量较大的消费者来说,新标准将降低其购车本钱,增加其购车的吸引力。

然而,对于购置价格较高但排量较小的消费者来说,新标准将增加其购车本钱,减少其购车的吸引力。

船舶税对船主的影响新标准取消了总吨位因素,仅根据船舶的型号来征收船舶税。

这意味着不管船舶的总吨位大小,只要船舶的型号相同,征收的船舶税相同。

对于拥有较小型号的船舶的船主来说,新标准将降低其船舶税的负担,鼓励其进行船舶运营。

然而,对于拥有较大型号的船舶的船主来说,新标准将增加其船舶税的负担,可能减少其船舶运营的动力。

福建省车船税新旧标准对比表

福建省车船税新旧标准对比表在福建省,车船税的征收标准随着时间的推移和经济社会的发展有所变化。

为了让广大车主和相关人士对这一变化有清晰的了解,下面我们就来详细对比一下福建省车船税的新旧标准。

一、乘用车旧标准:1、 10 升(含)以下的乘用车,年基准税额为 180 元。

2、 10 升以上至 16 升(含)的乘用车,年基准税额为 300 元。

3、 16 升以上至 20 升(含)的乘用车,年基准税额为 360 元。

4、 20 升以上至 25 升(含)的乘用车,年基准税额为 720 元。

5、 25 升以上至 30 升(含)的乘用车,年基准税额为 1800 元。

6、 30 升以上至 40 升(含)的乘用车,年基准税额为 3000 元。

7、 40 升以上的乘用车,年基准税额为 4500 元。

新标准:1、 10 升(含)以下的乘用车,年基准税额维持 180 元不变。

2、10 升以上至16 升(含)的乘用车,年基准税额下调至240 元。

3、16 升以上至20 升(含)的乘用车,年基准税额下调至360 元。

4、20 升以上至25 升(含)的乘用车,年基准税额上调至900 元。

5、 25 升以上至 30 升(含)的乘用车,年基准税额上调至 1800 元。

6、 30 升以上至 40 升(含)的乘用车,年基准税额上调至 3000 元。

7、 40 升以上的乘用车,年基准税额上调至 5400 元。

二、商用车旧标准:1、大型客车(核定载客人数大于或等于 20 人),年基准税额为600 元。

2、中型客车(核定载客人数大于 9 人且小于 20 人),年基准税额为 480 元。

3、货车,年基准税额按整备质量每吨 96 元。

新标准:1、大型客车(核定载客人数大于或等于 20 人),年基准税额调整为 720 元。

2、中型客车(核定载客人数大于 9 人且小于 20 人),年基准税额调整为 540 元。

3、货车,年基准税额按整备质量每吨 84 元。

黑龙江车船税新标准

黑龙江车船税新标准近日,黑龙江省发布了新的车船税标准,对车船税的征收标准和范围进行了调整。

这一新政策对车主和船主来说都有着重要的影响,下面将就新标准的具体内容进行介绍和解读。

首先,根据新标准规定,车船税的征收范围将扩大至所有机动车和船舶。

这意味着不仅包括了汽车、摩托车等常见的交通工具,还包括了船只,这对于船主来说是一项重要的变化。

此外,根据车船税的新标准,征收的税费将根据车辆类型、排量、船舶吨位等因素进行分类征收,以更合理地反映车船的使用情况和负担能力。

其次,根据新标准,车船税的税率也将做出相应调整。

对于排量在1.6升以下的小型汽车和摩托车,税率将有所下调,以减轻小型车辆的税收负担;而对于排量在1.6升以上的中大型汽车和船舶,税率将有所上调,以更好地体现其对道路和水域资源的占用和消耗。

这一调整将使税收更加公平合理,符合不同类型车船的实际情况。

另外,根据新标准,车船税的征收方式也将有所变化。

传统的车船税征收方式主要是依靠车辆或船舶所有人主动申报并缴纳税款,但新标准将逐步推行电子化征收,通过车辆和船舶的信息化管理系统,实现对车船税的自动扣缴和监管,以提高征收效率和减少漏税现象。

最后,根据新标准,车船税的使用范围也将有所调整。

除了用于道路和水域资源的保护和维护外,新标准还规定了一部分车船税将用于支持交通基础设施建设、环保项目和交通安全管理等方面,以更好地满足社会公共利益和民众出行需求。

总的来说,黑龙江省发布的新的车船税标准,对车主和船主来说都是一项重要的改革。

新标准的出台,将更好地体现税收的公平性和合理性,促进交通资源的合理利用和保护,同时也将为交通基础设施建设和社会公共事业提供更多的财政支持。

希望广大车主和船主能够认真了解和遵守新标准,共同维护好交通资源和环境,为社会和谐稳定做出应有的贡献。

云南省车船税新标准

云南省车船税新标准

近日,云南省发布了新的车船税标准,对广大车主和船主来说,这无疑是一个

重要的消息。

新标准的实施将对车船税的缴纳产生一定影响,因此,我们有必要对新标准进行了解和研究。

首先,我们来了解一下云南省车船税的征收范围。

根据新标准,云南省车船税

的征收范围包括所有在云南省行驶和停靠的机动车和船舶。

无论是个人所有还是单位所有,只要在云南省行驶和停靠,都需要按照新标准缴纳车船税。

其次,我们需要了解新标准对车船税税率的调整情况。

根据新标准,云南省对

车船税税率进行了调整,具体调整情况如下,对于小型汽车、摩托车、轻型货车等,税率有所上调;而对于大型客车、重型货车、船舶等,税率保持不变。

这意味着,部分车主和船主需要支付更多的车船税。

此外,新标准还对车船税的征收方式进行了调整。

根据新标准,云南省将采取

更加便利的征收方式,推行电子化缴税,推动车船税的线上缴纳。

这将极大地方便了纳税人,减少了纳税人的时间和精力成本,提高了征收效率。

最后,我们需要关注的是新标准对车船税的纳税人群体的影响。

根据新标准,

纳税人包括所有在云南省行驶和停靠的机动车和船舶的所有者,无论是个人还是单位。

这意味着,无论是个人车主还是企业车队,都需要按照新标准缴纳车船税。

综上所述,云南省发布的新车船税标准对广大车主和船主来说都是一个重要的

变化。

我们有必要及时了解新标准的内容和调整情况,合理安排缴纳车船税,避免因为不了解新标准而产生不必要的损失。

希望广大车主和船主能够按照新标准及时缴纳车船税,共同遵纪守法,为云南省的经济发展做出应有的贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财政部:车船税15年新标准

财政部:关于节约能源使用新能源车船车船税优惠政策的通知为促进节约能源,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例有关规定,经国务院批准,现将节约能源、使用新能源车船的车船税优惠政策通知如下:

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局、工业和信息化主管部门,西藏、宁夏自治区国家税务局,新疆生产建设兵团财务局、工业和信息化委员会:

为促进节约能源,鼓励使用新能源,根据《中华人民共和国车船税法》及其实施条例有关规定,经国务院批准,现将节约能源、使用新能源车船的车船税优惠政策通知如下:

一、对节约能源车船,减半征收车船税。

(一)减半征收车船税的节约能源乘用车应同时符合以下标准:

1. 获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力乘用车和双燃料乘用车);

2. 综合工况燃料消耗量应符合标准,具体标准见附件1;

3. 污染物排放符合《轻型汽车污染物排放限值及测量方法(中国第五阶段)》(GB18352.5-2013)标准中I型试验的限值标准。

(二)减半征收车船税的节约能源商用车应同时符合下列标准:

1. 获得许可在中国境内销售的燃用天然气、汽油、柴油的重型商用车(含非插电式混合动力和双燃料重型商用车);

2. 燃用汽油、柴油的重型商用车综合工况燃料消耗量应符合标准,具体标准见附件2;

3. 污染物排放符合《车用压燃式、气体燃料点燃式发动机与汽车排气污染物排放限值及测量方法(中国III,IV,V阶段)》

(GB17691-2005)标准中第V阶段的标准。

减半征收车船税的节约能源船舶和其他车辆等的标准另行制定。

二、对使用新能源车船,免征车船税。

(一)免征车船税的使用新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。

纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

(二)免征车船税的使用新能源汽车(不含纯电动乘用车和燃料电池乘用车,下同),应同时符合下列标准:

1. 获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;

2. 纯电动续驶里程符合附件3标准;

3. 使用除铅酸电池以外的动力电池;

4. 插电式混合动力乘用车综合燃料消耗量(不计电能消耗)与现行的常规燃料消耗量国家标准中对应目标值相比小于60%;插电式混合动力商用车(含轻型、重型商用车)燃料消耗量(不含电能转化的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于60%;

5. 通过新能源汽车专项检测,符合新能源汽车标准,具体标准见附件3。

免征车船税的使用新能源船舶的标准另行制定。

三、符合上述标准的节约能源乘用车、商用车,以及使用新能源汽车,由财政部、国家税务总局、工业和信息化部不定期联合发布《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(以下简称《目录》)予以公告。

四、汽车生产企业或进口汽车经销商(以下简称企业),生产或进口符合上述标准的汽车的,可自愿向工业和信息化部提出将其产品列入《目录》的书面申请,并按照有关要求填写书面报告(报告样本见附件4、5),通过工业和信息化部节能汽车税收优惠目录申报系统、新能源汽车税收优惠目录申报系统提交申报资料。

申请人对申报资料的真实性负责。

五、财政部、国家税务总局、工业和信息化部组织有关专家对企业申报资料进行审查,并将审查结果在工业和信息化部网站公示5个工作日,没有异议的,纳入《目录》,予以发布。

对产品与申报材料不符,产品性能指标未达到标准,或者企业提供其他虚假信息的,应及时从《目录》中撤销该车型,并依照相关法律法规对该企业予以处理。