中国行政管理支出 ppt课件

合集下载

中央本级基本支出预算管理办法(PPT 50张)

第二十一条 中国人民解放军、中国人民武 装警察部队可以参照本办法规定的原则,另行制

定管理办法。

第二十二条 本办法自发布之日起施行。 《财政部关于印发〈中央部门基本支出预算管理 试行办法〉的通知》(财预〔2002〕355号)同时 废止。

中央本级项目支出预算管理办法

【颁布单位】财政部

【颁布日期】2004.05.13

(四)为规范定额分配行为,根据中央部门承

担的职能、行业及业务特点,将中央部门分为若

干类型。在核准同类单位工作量、占用的资源和相

关历史数据资料的基础上,以人或实物作为测算 对象,确定各类单位各定额项目的单项基准定额。 基本支出日常公用经费定额项目中,水电费、取 暖费、物业管理费、交通费等可采取人员定额和 实物费用定额相结合的方式确定。

定员,是指国家机构编制主管部门根据中央 部门的性质、职能、业务范围和工作任务所下达 的人员配置标准。

资产,是指中央部门占有、使用的,依法确

认为国家所有的公共财产。包括国家调拨的资产、

用国家财政性资金形成的资产、按照国家规定组

织收入形成的资产、以单位名义接受捐赠形成和

其他依法确认为国家所有的资产等,其表现形式 为办公用房、车辆、专用设备等固定资产。 定额,是指财政部根据中央部门机构正常运 转和日常工作任务的合理需要,结合财力的可能,

第三章 基本支出预算的编制与审批

第十一条 中央部门根据财政部编制年度部 门预算的要求,在规定时间内,组织编制本部门 申报基本支出预算的基础数据和相关资料,按照 规定格式报送财政部。 第十二条 财政部对中央部门报送的基础数 据和相关资料进行审核,按照定额标准及有关依 据,结合中央部门基本支出结余情况,测算并下 达基本支出预算控制数(包括人员经费和日常公 用经费,下同)及财政拨款补助数。

财政学——行政管理支出.

开支压缩2796.81万元 开支增加917.33万元 开支压缩1123.24万元 开支压缩4360.24万元 开支压缩538.67万元 开支增加153.11万元 开支压缩1377.62万元 开支压缩1271.24万元 开支增加1475.8万元 开支压缩1505.86万元 开支压缩242.67万元 开支增加541.5万元 开支压缩90.17万元 开支压缩881.6万元

15

16 17 18 19 20 21 22 23 24

广电总局

国家安监总局 工业和信息化部 中国地震局 商务部 新华通讯社 中国国际贸易促进委员会 国资委 国务院机关事务管理局 卫生部

8676.50万元

6599.47万元 6597.87万元 6367.25万元 6171.41万元 5462.77万元 4709.38万元 4641.75万元 4628.48万元 4296.44万元

216631.68万元 50301.10万元 41885.88万元 28710.83万元 28245.40万元 23649.56万元 22738.55万元 18136.48万元 16747.78万元 12021.88万元 11627.85万元 10454.99万元 9784.31万元 9346.38万元

213834.87万元 51218.43万元 40762.64万元 24350.59万元 27706.73万元 23802.67万元 21360.93万元 16865.24万元 18223.58万元 10516.02万元 11385.18万元 10996.49万元 9694.14万元 8464.78万元

压缩1.29% 增加1.82% 压缩2.68% 压缩15.2% 压缩1.91% 增加0.65% 压缩6.06% 压缩7% 增加8.8% 压缩12.5% 压缩2.08% 增加5.2% 压缩0.92% 压缩9.43%

06行政管理支出.pptx

行政管理支出

一、行政管理类型

在任何一个社会中,都会有少数人构成的统 治者阶层,多数人构成的民众阶层,而在这 两者之间,还需要存在一个负责执行统治者 阶层的意图和传递来自民众阶层的信息的行 政管理阶层。统治者阶层如何透过行政管理 阶层支配民众阶层,是这个体系的一个关 键。

马克斯·韦伯指出行政管理有三个基本类型: 法制型(官僚)、卡理斯玛型(信徒)和传 统型(臣子)。

法制型支配:基于人们对所颁布的法规的合 法性的信任,并相信那些根据这些法规得到 某个权威职位的人有权发号施令。人们不是 服从于发出命令的人,而是服从于法律本 身。法制型支配的最纯粹形式是官僚制。

传统型支配:一项命令的合法性,在于“古 已有之”。最重要的传统型支配是家产制, 即统治者将所有的政治和经济权利都视为原则。即在政府中, 每个官员有固定的职责,在职责和职权范围内 有权发布命令。第二,机构等级制度和多层权 力机构原则。即在政府中,有一个严格规定的 上下等级体制,高级机构对低级机构进行监督 和管理。第三,机构的管理建立在书面文件的 基础之上。政府中的各项活动都有说明书并要 按照文件的规定进行。第四,机构中的官员由 于专业化而能够充分地发挥自己的工作能力。 第五,机构中工作的各级官员,只要能胜任工 作,则应保证终身雇佣,能领取固定薪金和养 老保障金,使官员的收入具有高度的安全性并 得到社会的尊重,使担任公职成为人们追求的 职业。

官僚的行为以法律规定为准绳,不能随意 变更。

三、总量分析

行政管理支出和GDP 行政管理支出和财政支出 行政管理支出的波动

1、行政管理支出和GDP

40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00% -5.00%

一、行政管理类型

在任何一个社会中,都会有少数人构成的统 治者阶层,多数人构成的民众阶层,而在这 两者之间,还需要存在一个负责执行统治者 阶层的意图和传递来自民众阶层的信息的行 政管理阶层。统治者阶层如何透过行政管理 阶层支配民众阶层,是这个体系的一个关 键。

马克斯·韦伯指出行政管理有三个基本类型: 法制型(官僚)、卡理斯玛型(信徒)和传 统型(臣子)。

法制型支配:基于人们对所颁布的法规的合 法性的信任,并相信那些根据这些法规得到 某个权威职位的人有权发号施令。人们不是 服从于发出命令的人,而是服从于法律本 身。法制型支配的最纯粹形式是官僚制。

传统型支配:一项命令的合法性,在于“古 已有之”。最重要的传统型支配是家产制, 即统治者将所有的政治和经济权利都视为原则。即在政府中, 每个官员有固定的职责,在职责和职权范围内 有权发布命令。第二,机构等级制度和多层权 力机构原则。即在政府中,有一个严格规定的 上下等级体制,高级机构对低级机构进行监督 和管理。第三,机构的管理建立在书面文件的 基础之上。政府中的各项活动都有说明书并要 按照文件的规定进行。第四,机构中的官员由 于专业化而能够充分地发挥自己的工作能力。 第五,机构中工作的各级官员,只要能胜任工 作,则应保证终身雇佣,能领取固定薪金和养 老保障金,使官员的收入具有高度的安全性并 得到社会的尊重,使担任公职成为人们追求的 职业。

官僚的行为以法律规定为准绳,不能随意 变更。

三、总量分析

行政管理支出和GDP 行政管理支出和财政支出 行政管理支出的波动

1、行政管理支出和GDP

40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00% -5.00%

2023年行政管理支出

优化支出预算

1. 费用合理性评估:该部分主要围绕着行政管理支出的费用合理性进行评估,包括支出预算的合理性、支出项目的必要性和经济效益、支出金额的公正性等方面的考核和评价。

2. 支出管理效果评估:该部分主要关注行政管理支出的管理效果,主要涉及支出管理流程、管理人员及其能力、管理工具和手段、支出执行能力等方面的评估和考核,以确保支出管理的效果和实效。

Logo/Company

Overview of administrative expenses

2023/6/24 星期六

分享人-沉默之建

行政管理支出概述

Contents

Government Department Institutional Reform Costs

政府部门机构改革费用

01

NEXT

减少不必要的开支,例如限制加班、降低各项费用标准、清理过时的设备或物资等,以减少行政管理支出的浪费。

支出管理制度

监督力度

支出范围

支出标准

支出流程

预算控制

支出预算

预算执行监管

资金使用规范

Thanks

2023/6/24 星期六

分享人:沉默之建

涉及公家资金

1.资金来源:行政管理支出的资金来源主要包括政府财政拨款、专项资金、社会保险基金以及国际援助等。其中政府财政拨款是行政管理支出的重要来源,也是行政机关落实各项政策、维护国家基本利益的基础保障。

2.支出范围与标准:行政管理支出的范围很广,包括人员工资福利、公务差旅、办公设备及能源消耗、政府采购、社会保险、维护秩序等。国家对行政管理支出有着明确的标准和规定,其中一些涉及到公款使用、节约开支、透明度等方面,要求行政机关在支出时必须遵循严格的程序和法规。

行政管理支出 PPT课件

政府的职能在一定时期内比较稳定,行政机构的设置则是根据政府履行其职能的 实际需要确定的,并经过一定的法律程序,体现了国家在既定时期社会行政管理与经 济管理工作的需要,也体现了各级政府之间或各职能机构之间的职权划分。因此,行 政管理支出在保持合理增长趋势的条件下,应具有相对稳定性,不应大起大落地波动。 3)行政管理支出的效率难以考核

17

18

国外、香港及澳门地区的赌场和赛马场。过去五年,至少 有400多名党政官员或国有企业领导,在澳门赌场栽倒, 输钱少则10多万,多则上亿元,都来自公款。

16

如何完善我国的行政管理支出

• 一、完善政府公务员的制度,保证人员的录用的透明公 正。建立有效的政府公务员的竞争机制,加强对行政机 关人员的问责,确保行政人员的综合素质。

9

2、政府机构庞大, 人员膨胀 从纵向看, 我国政府组织按五级设置: 中央政府、省级政 府、市级政府、县级政府和乡(镇) 政府。在实际运行中, 各级政府下面又增设了多个准行政层级, 如市区政府下的 街道办事处和街道办事处下的居委会。这些准行政机构的 经费及相关办公设备的费用多数来源于公共财政。从横向 看, 截止到2006年3月, 我国地级区划数333个、县级区划 数2862个、乡镇政府39199个, 全国省级党政机关厅局级 机构多达2100多个常设机构。与此相应的全国各级政府行 政人员的增长速度也太快。从我国供养比例(即总人口与 财政负担人员之比) 来看, 50年代为600∶1, 70年代为 155∶1, 而90年代为40∶1 。在政府机构扩张、人员膨胀 的情况下, 政府官员自身还存在着追求个人利益最大化的 倾向, 这就更进一步导致行政管理费用支出增加。

5

四、行政管理支出的性质

1.从生产和社会财富的消费角度来看,行政管理支出属于社会 财富的“虚耗”,就是非生产性劳动,所以这类支出应该越 小越好;

17

18

国外、香港及澳门地区的赌场和赛马场。过去五年,至少 有400多名党政官员或国有企业领导,在澳门赌场栽倒, 输钱少则10多万,多则上亿元,都来自公款。

16

如何完善我国的行政管理支出

• 一、完善政府公务员的制度,保证人员的录用的透明公 正。建立有效的政府公务员的竞争机制,加强对行政机 关人员的问责,确保行政人员的综合素质。

9

2、政府机构庞大, 人员膨胀 从纵向看, 我国政府组织按五级设置: 中央政府、省级政 府、市级政府、县级政府和乡(镇) 政府。在实际运行中, 各级政府下面又增设了多个准行政层级, 如市区政府下的 街道办事处和街道办事处下的居委会。这些准行政机构的 经费及相关办公设备的费用多数来源于公共财政。从横向 看, 截止到2006年3月, 我国地级区划数333个、县级区划 数2862个、乡镇政府39199个, 全国省级党政机关厅局级 机构多达2100多个常设机构。与此相应的全国各级政府行 政人员的增长速度也太快。从我国供养比例(即总人口与 财政负担人员之比) 来看, 50年代为600∶1, 70年代为 155∶1, 而90年代为40∶1 。在政府机构扩张、人员膨胀 的情况下, 政府官员自身还存在着追求个人利益最大化的 倾向, 这就更进一步导致行政管理费用支出增加。

5

四、行政管理支出的性质

1.从生产和社会财富的消费角度来看,行政管理支出属于社会 财富的“虚耗”,就是非生产性劳动,所以这类支出应该越 小越好;

《汇报课国家财政》课件

国有资产管理体制的目标是优化国有资产布局,提高国有资产运营效率,增强国有经济的控制力和影响力。

国家财政改革与发展

06

1978年改革开放以来,国家财政改革开始起步,实行了放权让利、分灶吃饭等政策,激发了地方和企业活力。

2003年,农村税费改革开始,减轻了农民负担,促进了农村经济发展。

1994年,分税制改革奠定了我国财政体制的基本框架,规范了中央与地方的财政关系。

税收管理体制的目标是保障国家财政收入,促进经济社会发展,维护税收公平和社会稳定。

国债管理体制负责国家债务的发行、管理和偿还等工作,是保障国家财政健康发展的重要机制。

国债管理体制的目标是控制债务规模,优化债务结构,降低债务风险,保障国家财政的可持续性。

国有资产管理体制负责对国有资产进行规划、配置、使用、处置等管理工作,确保国有资产的保值增值。

01

02

03

04

THANKS.

通过增加政府支出和减税来刺激总需求,促进经济增长。

扩张性财政政策

通过减少政府支出和增税来抑制总需求,稳定物价。

紧缩性财政政策

政府支出和税收保持稳定,以维持经济稳定增长。

中性财政政策

VS

财政政策和货币政策共同作用于经济,财政政策主要影响总需求规模,货币政策主要影响资金供求。

协调配合

财政政策和货币政策需要相互协调配合,以实现宏观经济调控目标。

专项收入

包括罚没收入、捐赠收入等,是国家财政收入的补充来源。

其他收入

国家财政支出

03

总结词

国家财政对经济建设的投入,旨在促进经济发展和产业升级。

详细描述

国家财政支出中,经济建设支出占据重要地位,主要用于基础设施建设、产业扶持、科技创新等方面。这些投入旨在优化产业结构,提高经济发展质量,增强国家综合实力。

国家财政改革与发展

06

1978年改革开放以来,国家财政改革开始起步,实行了放权让利、分灶吃饭等政策,激发了地方和企业活力。

2003年,农村税费改革开始,减轻了农民负担,促进了农村经济发展。

1994年,分税制改革奠定了我国财政体制的基本框架,规范了中央与地方的财政关系。

税收管理体制的目标是保障国家财政收入,促进经济社会发展,维护税收公平和社会稳定。

国债管理体制负责国家债务的发行、管理和偿还等工作,是保障国家财政健康发展的重要机制。

国债管理体制的目标是控制债务规模,优化债务结构,降低债务风险,保障国家财政的可持续性。

国有资产管理体制负责对国有资产进行规划、配置、使用、处置等管理工作,确保国有资产的保值增值。

01

02

03

04

THANKS.

通过增加政府支出和减税来刺激总需求,促进经济增长。

扩张性财政政策

通过减少政府支出和增税来抑制总需求,稳定物价。

紧缩性财政政策

政府支出和税收保持稳定,以维持经济稳定增长。

中性财政政策

VS

财政政策和货币政策共同作用于经济,财政政策主要影响总需求规模,货币政策主要影响资金供求。

协调配合

财政政策和货币政策需要相互协调配合,以实现宏观经济调控目标。

专项收入

包括罚没收入、捐赠收入等,是国家财政收入的补充来源。

其他收入

国家财政支出

03

总结词

国家财政对经济建设的投入,旨在促进经济发展和产业升级。

详细描述

国家财政支出中,经济建设支出占据重要地位,主要用于基础设施建设、产业扶持、科技创新等方面。这些投入旨在优化产业结构,提高经济发展质量,增强国家综合实力。

财政学——行政管理支出ppt课件

5770.37万元

19

商务部

6171.41万元

5624.07万元

20

新华通讯社

5462.77万元

5395.37万元

21

中国国际贸易促进委员会

4709.38万元

5447.69万元

22

国资委

4641.75万元

2860.63万元

23

国务院机关事务管理局

4628.48万元

4547.24万元

24

卫生部

4296.44万元

❖ 四川省级部门按统一范式公开信息,不仅包括了预决算数据对比,还 涵盖了出国团组数、人数、公务接待大致支出方向等具体信息,并对 经费事由做出了较为详尽的说明。

❖ 他们在编制预算之前,还进行了模拟试填,从中找出部门之间的差距, 力求做到预算的统一和尽可能的全面性。此后,提供填报模版,供各 部门参考。

Thank You !

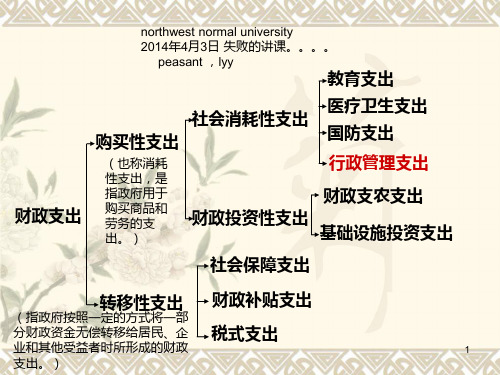

行政管理支出包括:

行政管理费、公检法经费、武装警察部队经费、 对外援助支出和外交支出。

二、行政管理支出的意义

行政 管理支出

意义

❖保护产权的需要 ❖维护市场经济正常运行 ❖维持国家政权的存在 ❖开展对外交往等

三、其要保持的几个比例关系

P1 与经济增长的比例

(面临的问题)如何在经济增长的前 提下,视本国的经济发展程度、政府 职能的大小等具体国情来保持行政管 理费用和经济增长的合理比例——行 政管理支出滞后于经济增长速度,影 响政府行政管理职能的发挥;行政管 理支出高于经济增长速度,超出异国 经济所能承受的负荷。

①国家行政管理机构的规模日渐膨胀 ②缺乏财务预算约束机制以及事后的收益—成本评价体系

行政管理支出现状

1

行政管理支出总量规模逐年递增,行政 管理支出增长迅速。

行政管理学公共预算ppt课件

2、缺点:编制较复杂。 3、运用情况:目前大多数西方国家以及不少发

展中国家都采用复式预算。但一些工业比较发 达的国家也陆续停止实施。

30

1、分项预算

2、绩效预算

3、计划项目预算

预算编制 方法

4、零基预算

5、结果导向预算

31

分项预算

• 1921年提出分项预算.是以部门机关为单位,将支出费 用类别按所需资金排列.如工资,办公用品,会务费等.

28

C、社会保障预算

含义:指国家在维护社会稳定、保障公民生活、实施扶贫救 助及各项社会保障基金投资运营活动中的收支预算。 收入:各企事业单位及个人交付的保障基金,以及一部分 财政安排的收入,如工资税或社会保险税、社会福利基金、 住房公积金、社会保障基金投资收益、经常性预算补助(转 移支付)收入和社会捐赠收入等。 支出:养老保险、失业保险和医疗保险等社会保险、社会 救济、社会福利和社区服务等内容。

• 19世纪中叶,立法部门对财政的控制权确立,议会具有经费 核准、拨款、审查的权利。

6

公共预算制度在美国的建立

• 20世纪前, 美国各级政府都没有完整的公共预算制度。 • 1908年纽约市推出了美国历史上第一份现代预算,美

国国会于1921通过了《预算审计方案》,正式规定总 统每年要向国会提出预算报告,此后,美国的预算制度 逐步完善。 • 我国在清朝光绪34年(公元1908年),清政府颁布了 《清理财政章程》,1910年正式编制了国家预算。 • 新中国第一个公共预算是1950年编制,经第一届全 国政治协商会议通过,由政务院组织实施.

2. 财政管理体制比较分散,导致在预算执行中缺乏 集中的行政控制

3. 由于预算编制不完整、不细化,人大无法有效地 行使宪法和预算法赋予的预算审查与监督职能

展中国家都采用复式预算。但一些工业比较发 达的国家也陆续停止实施。

30

1、分项预算

2、绩效预算

3、计划项目预算

预算编制 方法

4、零基预算

5、结果导向预算

31

分项预算

• 1921年提出分项预算.是以部门机关为单位,将支出费 用类别按所需资金排列.如工资,办公用品,会务费等.

28

C、社会保障预算

含义:指国家在维护社会稳定、保障公民生活、实施扶贫救 助及各项社会保障基金投资运营活动中的收支预算。 收入:各企事业单位及个人交付的保障基金,以及一部分 财政安排的收入,如工资税或社会保险税、社会福利基金、 住房公积金、社会保障基金投资收益、经常性预算补助(转 移支付)收入和社会捐赠收入等。 支出:养老保险、失业保险和医疗保险等社会保险、社会 救济、社会福利和社区服务等内容。

• 19世纪中叶,立法部门对财政的控制权确立,议会具有经费 核准、拨款、审查的权利。

6

公共预算制度在美国的建立

• 20世纪前, 美国各级政府都没有完整的公共预算制度。 • 1908年纽约市推出了美国历史上第一份现代预算,美

国国会于1921通过了《预算审计方案》,正式规定总 统每年要向国会提出预算报告,此后,美国的预算制度 逐步完善。 • 我国在清朝光绪34年(公元1908年),清政府颁布了 《清理财政章程》,1910年正式编制了国家预算。 • 新中国第一个公共预算是1950年编制,经第一届全 国政治协商会议通过,由政务院组织实施.

2. 财政管理体制比较分散,导致在预算执行中缺乏 集中的行政控制

3. 由于预算编制不完整、不细化,人大无法有效地 行使宪法和预算法赋予的预算审查与监督职能

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Q1542班

引言:行政管理支出是财政支出的一个重要 项目,是国家执行政治职能和社会职能的保 证,同时行政管理费用是否合理支出,对社 会生产需求的影响也关系到我国全体人民的 公共利益。现今行政管理支出的不断膨胀, 一些政府部门的奢侈消费,引起了社会人民 的关注。为此,要加强行政管理费用的监督 和管理,积极采取措施避免行政管理费用问 题的恶化,改善财政支出结构,促进社会安 定和经济发展。

在纵向上,我们有中央、省、市、县、乡五级政 府;

在横向上,我们常常同一职能多个部门管。 党政部门副职成堆

我国有34个 省,334个市, 2853个县, 40497个乡, 662238个村 级行政单位 (不包括港 澳台)。

政府或部门 动辄就有 “一正十几 副”,甚至 还有“一正 二十几副”, 其中不少官 员只是挂名 白吃官粮。

据国家统计局数据,1996-2013年, 国家财政支出中行政管理费由 1185.28亿元增加到13755.10亿元, 18年间增长了11.6倍

拿2006年预算内的行政管理支出占财 政总支出的18.73%这一比例去比较,远 远高出日本的2.38%、英国的4.19%、韩 国的5.06%、法国的6.5%、加拿大的7.1% 以及美国的9.9%。

而上面的数据也只是预算内的数 字,而实际的数据并没有透明。从 这些数据可以看出,我国的行政管 理费用是居高不下的。

三、行政管理支出现状原因分析

(一) 我国经济水平的增长

城市化进程加快 与外国的频繁交往 保证社会的稳定发展 经济活动有条不紊的进行

三,行政管理支出现状原因分析

(二)机构臃肿,官员众多

消费财政资源4085亿元,大约占全国财政收入的 13%以上。

(三)公费出国旅游:用于公费出国所谓培训、

学习、考察,甚至游玩、娱乐一年花去2000亿元 人民币,相当于每位公民为出国干部负担160元费 用。

楼继伟:关于中央财政三公经费,去年中央的是71亿多, 比前年减少了8亿,今年预算按照不多于去年来安排的。 中央财政2万多亿支出,地方财政15万亿支出,按这个倍 数来估算,全国的三公经费大概是400多亿。有人说是 3000亿,那是胡说。

一、行政管理支出的含义 二、行政管理支出现状 三、行政管理支出现状原因分析 四、行政管理支出的对策建议

一、行政管理支出的含义

广义的行政管理支出:一般公共服 务支出、公共安全支出、外交支出 等;

狭义的行政管理支出:一般公共服 务支出(行政成本、三公经费、职 务消费等)

二、行政管理支出现状

二、行政管理支出现状

四、行政管理支出的对策建议

(一)精简机构,压缩人员 (二)推进政管理费用预算决算公开 (三)把行政成本纳ห้องสมุดไป่ตู้政绩考核 (四)建立健全政府行为的监督机制

三,行政管理支出现状原因分析

(三)行政费用支出透明度不高

政府支出没有全部纳入预算 行政成本也未见详细的数据公布 监督和制约机制不健全

“三公”(指公款吃喝、公车消费、公费出国)开 支庞大

(一) 公款吃喝:全国一年公款吃喝在2000亿元

以上,相当于吃掉一个三峡工程。

(二)公务用车:我国至少有公车400万辆,公车

引言:行政管理支出是财政支出的一个重要 项目,是国家执行政治职能和社会职能的保 证,同时行政管理费用是否合理支出,对社 会生产需求的影响也关系到我国全体人民的 公共利益。现今行政管理支出的不断膨胀, 一些政府部门的奢侈消费,引起了社会人民 的关注。为此,要加强行政管理费用的监督 和管理,积极采取措施避免行政管理费用问 题的恶化,改善财政支出结构,促进社会安 定和经济发展。

在纵向上,我们有中央、省、市、县、乡五级政 府;

在横向上,我们常常同一职能多个部门管。 党政部门副职成堆

我国有34个 省,334个市, 2853个县, 40497个乡, 662238个村 级行政单位 (不包括港 澳台)。

政府或部门 动辄就有 “一正十几 副”,甚至 还有“一正 二十几副”, 其中不少官 员只是挂名 白吃官粮。

据国家统计局数据,1996-2013年, 国家财政支出中行政管理费由 1185.28亿元增加到13755.10亿元, 18年间增长了11.6倍

拿2006年预算内的行政管理支出占财 政总支出的18.73%这一比例去比较,远 远高出日本的2.38%、英国的4.19%、韩 国的5.06%、法国的6.5%、加拿大的7.1% 以及美国的9.9%。

而上面的数据也只是预算内的数 字,而实际的数据并没有透明。从 这些数据可以看出,我国的行政管 理费用是居高不下的。

三、行政管理支出现状原因分析

(一) 我国经济水平的增长

城市化进程加快 与外国的频繁交往 保证社会的稳定发展 经济活动有条不紊的进行

三,行政管理支出现状原因分析

(二)机构臃肿,官员众多

消费财政资源4085亿元,大约占全国财政收入的 13%以上。

(三)公费出国旅游:用于公费出国所谓培训、

学习、考察,甚至游玩、娱乐一年花去2000亿元 人民币,相当于每位公民为出国干部负担160元费 用。

楼继伟:关于中央财政三公经费,去年中央的是71亿多, 比前年减少了8亿,今年预算按照不多于去年来安排的。 中央财政2万多亿支出,地方财政15万亿支出,按这个倍 数来估算,全国的三公经费大概是400多亿。有人说是 3000亿,那是胡说。

一、行政管理支出的含义 二、行政管理支出现状 三、行政管理支出现状原因分析 四、行政管理支出的对策建议

一、行政管理支出的含义

广义的行政管理支出:一般公共服 务支出、公共安全支出、外交支出 等;

狭义的行政管理支出:一般公共服 务支出(行政成本、三公经费、职 务消费等)

二、行政管理支出现状

二、行政管理支出现状

四、行政管理支出的对策建议

(一)精简机构,压缩人员 (二)推进政管理费用预算决算公开 (三)把行政成本纳ห้องสมุดไป่ตู้政绩考核 (四)建立健全政府行为的监督机制

三,行政管理支出现状原因分析

(三)行政费用支出透明度不高

政府支出没有全部纳入预算 行政成本也未见详细的数据公布 监督和制约机制不健全

“三公”(指公款吃喝、公车消费、公费出国)开 支庞大

(一) 公款吃喝:全国一年公款吃喝在2000亿元

以上,相当于吃掉一个三峡工程。

(二)公务用车:我国至少有公车400万辆,公车