出售交易性金融资产的会计账务处理

交易性金融资产的出售--初级会计职称考试辅导《初级会计实务》第一章讲义6

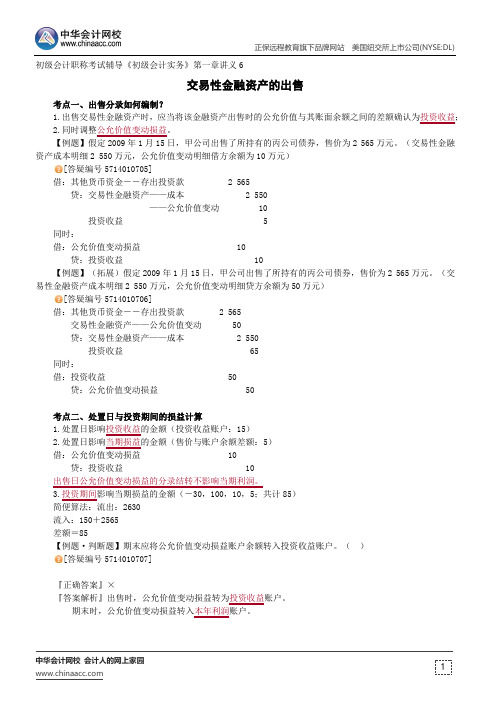

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园初级会计职称考试辅导《初级会计实务》第一章讲义6交易性金融资产的出售考点一、出售分录如何编制?1.出售交易性金融资产时,应当将该金融资产出售时的公允价值与其账面余额之间的差额确认为投资收益;2.同时调整公允价值变动损益。

【例题】假定2009年1月15日,甲公司出售了所持有的丙公司债券,售价为2 565万元。

(交易性金融资产成本明细2 550万元,公允价值变动明细借方余额为10万元)[答疑编号5714010705]借:其他货币资金--存出投资款 2 565贷:交易性金融资产——成本 2 550——公允价值变动 10投资收益 5同时:借:公允价值变动损益10贷:投资收益10【例题】(拓展)假定2009年1月15日,甲公司出售了所持有的丙公司债券,售价为2 565万元。

(交易性金融资产成本明细2 550万元,公允价值变动明细贷方余额为50万元)[答疑编号5714010706]借:其他货币资金--存出投资款 2 565交易性金融资产——公允价值变动 50贷:交易性金融资产——成本 2 550投资收益 65同时:借:投资收益50贷:公允价值变动损益50考点二、处置日与投资期间的损益计算1.处置日影响投资收益的金额(投资收益账户:15)2.处置日影响当期损益的金额(售价与账户余额差额:5)借:公允价值变动损益10贷:投资收益10出售日公允价值变动损益的分录结转不影响当期利润。

3.投资期间影响当期损益的金额(-30,100,10,5;共计85)简便算法:流出:2630流入:150+2565差额=85【例题·判断题】期末应将公允价值变动损益账户余额转入投资收益账户。

()[答疑编号5714010707]『正确答案』×『答案解析』出售时,公允价值变动损益转为投资收益账户。

期末时,公允价值变动损益转入本年利润账户。

交易性金融资产账务处理

交易性金融资产账务处理一、交易性金融资产的内容1.金融资产的分类(1)以摊余成本计量的金融资产;(2)以公允价值计量且其变动计入其他综合收益的金融资产;(3)以公允价值计量且其变动计入当期损益的金融资产。

其中,以公允价值计量且其变动计入当期损益的金融资产称为交易性金融资产,其管理业务模式为以交易为目标。

2.交易性金融资产的特点(1)近期内出售(2)股票、债券等二、交易性金融资产的账务处理1.科目设置交易性金融资产——成本交易性金融资产——公允价值变动应收股利/应收利息2.取得时的账务处理【例题】2×19年6月1日,甲公司从上海证券交易所购入A上市公司股票1 000 000股,该笔股票投资在购买日的公允价值为10 000 000元。

甲公司将其划分为交易性金融资产进行管理和核算。

不考虑其他因素,甲公司应编制如下会计分录:借:交易性金融资产——成本10 000 000贷:其他货币资金——存出投资款10 000 000【例题】2×19年6月1日,甲公司从上海证券交易所购入A上市公司股票1 000 000股,该笔股票投资在购买日的公允价值为10 000 000元,另支付相关交易费用25 000元,取得的增值税专用发票上注明的增值税税额为1 500元。

甲公司将其划分为交易性金融资产进行管理和核算。

不考虑其他因素,甲公司应编制如下会计分录:【提示】交易费用是指可直接归属于购买、发行或处置金融工具的增量费用。

增量费用是指企业没有发生购买、发行或处置相关金融工具的情形就不会发生的费用,包括支付给代理机构、咨询公司、券商、证券交易所、政府有关部门等的手续费、佣金、相关税费以及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本和持有成本等与交易不直接相关的费用。

借:交易性金融资产——成本10 000 000贷:其他货币资金——存出投资款10 000 000借:投资收益25 000应交税费——应交增值税(进项税额) 1 500贷:其他货币资金——存出投资款26 500合并分录:借:交易性金融资产——成本(公允价值)投资收益(交易费用)应交税费——应交增值税(进项税额)贷:其他货币资金等【例题】2×19年6月1日,甲公司从上海证券交易所购入A上市公司股票1 000 000股,支付价款10 000 000元(其中包含已宣告但尚未发放的现金股利600 000元),另支付相关交易费用25 000元,取得的增值税专用发票上注明的增值税税额为1 500元。

交易性金融资产会计处理

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

交易性金融资产会计处理

(1)交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

企业应设置“交易性金融资产”科目,本科目核算企业持有的以公允价值计量且其变动计入当期损益的金融资产,包括为交易目的所持有的债券投资、股票投资、基金投资、权证投资和直接指定为以公允价值计量且其变动直接计入当期损益的金融资产。

(2)本科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算,“公允价值变动损益”科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

(3)交易性金融资产的主要账务处理:

①取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。

会计处理为,借记“交易性金融资产——成本”“应收股利/利息”,贷记“银行存款”,借或贷“投资收益”科目

②持有期间,收到买价中包含的股利/利息借:银行存款,贷:应收股利/利息;确认持有期间享有的股利/利息,借记“应收股利/利息”,贷记“投资收益”,同时,借记“银行存款”,贷记“应收股利/利息”。

票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入。

③资产负债表日如果交易性金融资产的公允价值大于账面余

1。

fvoci金融资产出售会计处理

fvoci金融资产出售会计处理

国际会计准则第9号,FVTOCI、FVTPL是哪些英文单词的缩写? 公允价值计量且其变动计入当期损益(以下简称FVTPL);以公允价值计量且其变动计入其他综合收益(以下简称FVTOCI)。

名词释义: 1、FVTOCI是交易性金融资产,是指企业为了近期内出售而持有的债券投资、股票投资和基金投资.如以赚取差价为目的从二级市场购买的股票、债券、基金等.交易性金融资产是会计学2007年新增加的会计科目,主要为了适应现在的股票、债券、基金等出现的市场交易,取代了原来的短期投资,与之类似又有不。

2、FVTPL 意为以公允价值计量且其变动计入当期损益的金融资产。

通常是指该金融资产不满足确认为交易性金融资产条件时,企业仍可在符合条件的某些特定条件的情况下按其公允价值计量,并将其公允价值变动计入当期损益。

交易性金融资产

1、交易性金融资产:取得时按不含未发放股利的实际金额计入“交易性金融资产-成本”,含未发放股利的应将未发放的股利单独计入“应收股利”,手续费等相关费用计入“投资收益”。

当资产负债表日公允价值变动时,应借计或贷计“交易性金融资产-公允价值变动”,同时贷计或借计损益类科目“公允价值变动损益”。

当出售时借计“银行存款”,贷计“交易性金融资产-成本”、贷计或借计“交易性金融资产-公允价值变动”差额计入“投资收益”,注意的是最后应将“公允价值变动损益”余额转入“投资收益”科目。

2、长期股权投资:分“成本法”和“权益法”有不同的处理,成本法下按长期股权投资取得时不包含未分配的股利的实际价值及相关费用计入“长期股权投资-成本”,如有未发放的股利应减除后单独计入“应收股利”科目,在资产负债表日不作调整,只有补投资单位宣告发放现金股利时借计“应收股利”贷计“投资收益”,出售时差额计入“投资收益”。

权益法入的核算有些不同:取得时如果大于公允价值所占份额,就按实际支付的价款及相关费用计放“长期股权投资-成本”,如果小于被投资单位公允价值所占份额,应按被投资单位的公允价值乘以所占比例计入“长期股权投资-成本”,差额计入“营业外收入”,当被投单位产生净利润或亏损时,应当确认投资收益,分不同情况或借或贷“投资收益”及对应的“长期股权投资-损益调整”,宣告发放时计入“应收股利”科目,冲减“交易-损益调整”,当被投单位出现利得时应计入“长期股权投资-其它权益变动”,及“资本公积-其它资本公积”科目。

出售时冲减相应的“成本、调整、其它权益变动”等科目,有减值准备的也应冲回,同时将“其它资本公积”转入“投资收益”。

长期股权投资应注意事项1、投比例计算应计的投资收益2、分清借贷方向3、转回资本公积4、未发放的股利应分清。

3、发放债劵:借“银行存款”贷“应付债劵-面值”,差额计入“应付债劵-利息调整”,按规定计提利息计入“应付债劵-应计利息”,出售时冲减“面值、利息调整、应计利息”。

出售交易性金融资产的会计账务处理

出售交易性金融资产的会计账务处理分录

会计分录(以债券为例)

(1)出售所持某债券款实收金额:

借:银行存款

贷:交易性金融资产——债券(成本)

交易性金融资产——债券(公允价值变动)投资

收益

(2)将已经确认的公允价值变动损益转出:

借:公允价值变动损益

贷:投资收益

如何界定交易性金融资产

(1)属于衍生工具。

即一般情况下,购入的期权等衍生工具,应作为交易性金融资产,因为衍生工具的目的就是为了交易。

但是,值得值得注意的是,不能随时交易衍生品工具不能作为交易性金融资产,其中包括有属于财务担保合同的衍生工具、被指定

且为有效套套期工具的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具。

(2)属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理。

(3)通过取得该金融资产的目的进行判断,如果是为了近期内出售或回购。

如购入的拟短期持有的债券,那么这就可作为交易性金融资产。

新会计准则下企业交易性金融资产账务处理分析

新会计准则下企业交易性金融资产账务处理分析1. 引言1.1 背景介绍企业交易性金融资产是指企业在购买时就打算进行快速出售的金融资产,包括股票、债券、货币市场工具等。

随着金融市场的发展和变化,企业在运营过程中不可避免地会涉及到交易性金融资产,而如何正确处理这些资产在会计上的账务处理成为企业关注的焦点。

新会计准则对企业交易性金融资产的要求更加细化和严格,要求企业应当对其交易性金融资产进行分类和评估,并根据相关规定进行会计处理。

企业需要按照规定的原则和程序对交易性金融资产进行确认、计量和报告,以确保财务信息的准确性和可靠性。

企业交易性金融资产的会计处理涉及到很多复杂的问题,包括如何确认资产、如何计量价值、如何确认收益等。

影响因素的分析也是企业在处理交易性金融资产时需要考虑的重要内容,包括市场因素、风险因素、会计政策等。

本文将对新会计准则下企业交易性金融资产的账务处理进行深入分析,探讨其重要性和未来发展方向。

希望通过本文的研究,能够为企业正确处理交易性金融资产提供一定的参考和指导。

1.2 研究目的研究目的:本文旨在探究新会计准则下企业交易性金融资产的账务处理方式,分析其影响因素,以及提供会计处理实例,从而深入理解在新会计准则下企业应如何处理交易性金融资产。

通过研究,我们可以更好地了解企业交易性金融资产的定义及新会计准则对其要求,为企业在实践中遵守相关规定提供实际操作指导。

本文也将就新会计准则下企业交易性金融资产的账务处理重要性进行总结,并展望未来该领域的发展方向,旨在为相关研究提供参考依据。

通过本研究,希望能为企业及相关从业人员提供一定启示,促进企业交易性金融资产的规范化管理与会计处理,提升企业的财务风险管理水平。

2. 正文2.1 交易性金融资产的定义交易性金融资产是指企业在交易日常经营活动中持有的、具有短期性质的金融资产,其主要目的是为了短期内买进并出售,从中获取到价格变动的差价和投资收益。

交易性金融资产通常包括股票、债券、外汇、衍生金融工具等。

新会计准则下企业交易性金融资产账务处理分析

新会计准则下企业交易性金融资产账务处理分析计量方面,企业交易性金融资产应按公允价值计量,并确认为交易性金融资产。

确认方面,企业应在交易性金融资产购入时确认其交易日期,并在交易日起算的第二

个营业日确认其交易性质。

企业还需要考虑资产是否具有继续持有并监测的意图,并且能

够根据当时市场状况或其他可观测数据,取得相关的市场报价。

在账务处理中,企业需要将交易性金融资产划分为正常类别和重分组类别。

正常类别

下的交易性金融资产以公允价值计量,其公允价值变动计入当期损益;重分组类别下的交

易性金融资产按摊销法计量,并确认为可供出售金融资产或持有至到期投资,其公允价值

变动计入其他综合收益。

在报告方面,企业需要在财务报表中明确列示交易性金融资产的价值、公允价值变动

及相关损益。

对于负债或股权工具类的交易性金融资产,企业还需要将其划归到相应的负

债或股权工具类别,并在资产负债表中明确列示。

新会计准则下企业交易性金融资产的账务处理主要包括计量考虑公允价值、确认需符

合相应条件以及报告涉及公允价值变动和相关损益的表述。

这些要求使得企业能够更准确、透明地反映其交易性金融资产的价值和变动情况,更好地满足投资者和其他利益相关方对

财务信息的需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出售交易性金融资产的会计账务处理分录

会计分录(以债券为例)

(1)出售所持某债券款实收金额:

借:银行存款

贷:交易性金融资产——债券(成本)

交易性金融资产——债券(公允价值变动)投资

收益

(2)将已经确认的公允价值变动损益转出:

借:公允价值变动损益

贷:投资收益

如何界定交易性金融资产

(1)属于衍生工具。

即一般情况下,购入的期权等衍生工具,应作为交易性金融资产,因为衍生工具的目的就是为了交易。

但是,值得值得注意的是,不能随时交易衍生品工具不能作为交易性金融资产,其中包括有属于财务担保合同的衍生工具、被指定

且为有效套套期工具的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具。

(2)属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理。

(3)通过取得该金融资产的目的进行判断,如果是为了近期内出售或回购。

如购入的拟短期持有的债券,那么这就可作为交易性金融资产。