计量经济学第五章 异方差性参考答案讲解

第五章 异方差性课后题参考答案 5.1

(1)因为22()i i f X X =,所以取221i

i

W X =,用2i W 乘给定模型两端,得 31232222

1i i i

i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即

2

2221

()()i i i i

u Var Var u X X σ==

(2)根据加权最小二乘法,可得修正异方差后的参数估计式为

***12233???Y X X βββ=-- ()()()()

()()()

***2***

*22232322

322*2*2**

2223223?i i i i i i i i i i i i i i i i i i

W y x W x W y x W x x W x W x W x x β-=

-∑∑∑∑∑∑∑

()()(

)()()(

)(

)**

*2

**

**

232222223

3

2

*2

*2**

2223223?i

i i

i i i i

i

i i i i

i i i i i i

W y x W x W y x W x x W

x W x W x x β-=

-∑∑

∑

∑

∑∑∑

其中

2223

2***23222,

,

i

i

i i i i i

i

i

W X

W X W Y X X Y W

W

W =

=

=

∑∑∑∑∑∑

*****

*222333

i i i i i x X X x X X y Y Y

=-=-=- 5.2 (1)

22222

11111 ln()ln()ln(1)1 u ln()1

Y X Y X Y

u u X X X u ββββββββββ--==+≈=-∴=+ [ln()]0

()[ln()1][ln()]11

E u E E u E u μ=∴=+=+=又

(2)

[ln()]ln ln 0 1 ()11

i i i

i

P P i i i i P P i i E P E μμμμμμμ===?====∑∏∏∑∏∏不能推导出

所以E 1μ()=时,不一定有E 0μ(ln )= (3)对方程进行差分得:

1)i i βμμ--i i-12i i-1lnY -lnY =(lnX -X )+(ln ln

则有:1)]0i i μμ--=E[(ln ln

5.3

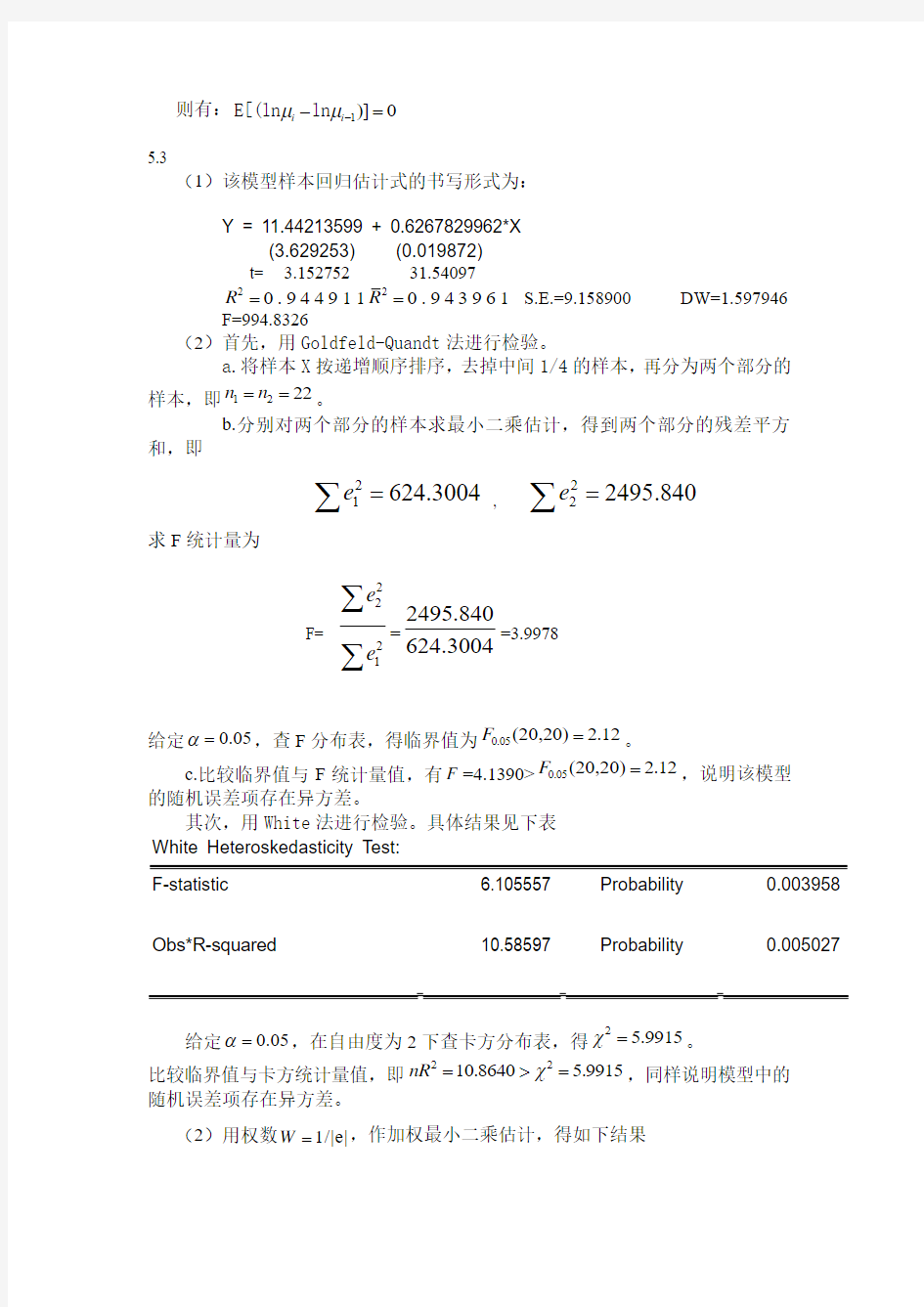

(1)该模型样本回归估计式的书写形式为:

Y = 11.44213599 + 0.6267829962*X (3.629253) (0.019872)

t= 3.152752 31.54097

20.944911R =

20.943961R = S.E.=9.158900 DW=1.597946 F=994.8326

(2)首先,用Goldfeld-Quandt 法进行检验。 a.将样本X 按递增顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即1222n n ==。

b.分别对两个部分的样本求最小二乘估计,得到两个部分的残差平方和,即

21624.3004e =∑ ,

2

22495.840e =∑

求F 统计量为

F= 2

2

21

e e ∑∑=2495.840624.3004=3.9978

给定0.05α=,查F 分布表,得临界值为0.05(20,20) 2.12F =。

c.比较临界值与F 统计量值,有F =4.1390>0.05(20,20) 2.12F =,说明该模型的随机误差项存在异方差。

其次,用White 法进行检验。具体结果见下表 White Heteroskedasticity Test: F-statistic 6.105557 Probability 0.003958 Obs*R-squared

10.58597 Probability

0.005027

给定0.05α=,在自由度为2下查卡方分布表,得2

5.9915χ=。

比较临界值与卡方统计量值,即22

10.8640 5.9915nR χ=>=,同样说明模型中的随机误差项存在异方差。

(2)用权数1/|e|W =,作加权最小二乘估计,得如下结果

Dependent Variable: Y

Method: Least Squares

Date: 05/28/07 Time: 00:20

Sample: 1 60

Included observations: 60

Variable Coefficie Std. Error t-Statistic Prob.

C 27.50000 6.09E-08 4.52E+08 0.0000

Weighted

Statistics

R-squared 1.000000 Mean dependent

var 70.0196

4

Adjusted R-squared 1.000000 S.D. dependent

var

379.890

9

S.E. of regression 8.44E-10 Akaike info

criterion -38.916

22

Sum squared resid 4.13E-17 Schwarz criterion -38.846

41

Log likelihood 1169.487 F-statistic 4.88E+1

7 Durbin-Watson 0.786091 Prob(F-statistic) 0.00000 Unweighted

R-squared 0.883132 Mean dependent

var 119.666

7

Adjusted R-squared 0.881117 S.D. dependent

var

38.6898

4

S.E. of regression 13.34005 Sum squared

resid 10321.5

Durbin-Watson 0.377804

F-statistic 2.357523 Probability 0.10382

2 Obs*R-squared 4.584017 Probability 0.10106 Test Equation:

Dependent Variable: STD_RESID^2 Method: Least Squares

Date: 05/28/07 Time: 00:27 Sample: 1 60

Variable Coefficie Std. Error t-Statistic

Prob.

C 3.86E-19 1.73E-19 2.233756 0.0294 X 3.21E-21 2.16E-21 1.489532 0.1419 X^2

-7.59E-2 6.18E-24 -1.229641 0.2239

R-squared

0.076400 Mean dependent

var

6.88E-1

9 Adjusted R-squared 0.043993 S.D. dependent var

1.56E-1

9 S.E. of regression 1.52E-19 Sum squared

resid

1.32E-3

6

F-statistic 2.357523 Durbin-Watson

stat

1.19153

1 5.4

令Y 表示农业总产值,X1-X5分别表示农业劳动力、灌溉面积、化肥用量、户均固定资产和农机动力。 建立模型:

01122334455Y X X X X X ββββββ=+++++ 回归结果如下:

1234522? 4.7171980.039615-0.0368950.2632560.0134630.025469(0.516910) (1.452697) ( -0.474813) (0.479104) (2.712997) (1.625993)R 0.974539 R =0.953321 DW=1.969898 F=45.93047

Y X X X X X t =++++== 从回归结果可以看出,模型的2R 和2R 值都较高,F 统计量也显著。但是除4X 的系数显著之外,其他系数均不显著,模型可能存在多重共线性。 计算各解释变量的相关系数。

相关系数矩阵

X1 X2 X3 X4 X5 X1 1.000000 0.851867 0.963173 0.456913 0.892506 X2 0.851867 1.000000 0.843541 0.549390 0.856933 X3 0.963173 0.843541 1.000000 0.583048 0.924806 X4 0.456913 0.549390 0.583048 1.000000 0.543765

X5 0.892506 0.856933 0.924806 0.543765 1.000000

由相关系数矩阵可以看出,解释变量之间的相关系数较高,存在多重共线性。 采用逐步回归的办法,来解决多重共线性问题。分别做Y 对X1、X2、X3、X4、X5的一元回归,结果如下表所示:

一元回归结果 其中加入X3的方程2R 最大,以X3为基础,顺次加入其他变量逐步回归,结果如下:

加入新变量的回归结果(一)

变量

X1 X2 X3 X4 X5 2R X3, X1

0.002636 (0.089770) 1.481909 (2.879293

0.915816 X3, X2 0.066909 0.789958 1.360291 5.456584

0.921204

X3, X4 1.352291 9.776764 0.009691 2.159071

0.944492

X3, X5

1.115680 (3.355936) 0.023552 (1.335921)

0.929684

经比较,新加入X4的方程2R 0.944492 ,改进最大。且从经济意义来看,户均固定资产对农业总产值有影响,因此保留X4,再加入其他变量逐步回归,结果如下:

加入新变量的回归结果(二)

变量 X1 X2 X3 X4 X5 2R X3,X4 X1 0.035438 (1.365712) 0.696651 (1.399128) 0.012887 (2.638461)

0.949360

X3,X4 X2 0.047486 (1.487193) 1.241502 (5.528062) 0.009296 (1.984375)

0.940595

X3, X4 ,X5 0.951924 (3.375236) 0.009594 (2.312344) 0.023059 (1.592574) 0.952585

加入X1后方程的2R 增大,但是t 值不显著;加入X2后2R 降低,且系数不显著;

变量 X1 X2 X3 X4 X5 参数估计值 0.084078 0.456767 1.526410 0.035277 0.078269 t 统计量 8.097651 5.099371 11.62132 2.991326 8.197929 2R 0.867676 0.722250 0.931061 0.472241 0.870476 2R

0.854443

0.694475

0.924167

0.419465

0.857524

假如X5后方程的2R 增大,但是t 值不显著。 修正多重共线性影响的回归结果为: 3

4

22?14.74802 1.3522910.0096911.835441 9.776764 2.159071

R =0.954584 R 0.944492 DW=2.482223 F=94.58409

i

Y

X X t =++==

White 检验:

220.054.132927(5)11.0705nR χ=<=

接受原假设,模型不存在异方差。 5.5

(1)建立样本回归模型。

2?192.99440.0319

(0.1948)

(3.83)

0.4783,..2759.15,14.6692Y X R s e F =+=== (2)利用White 检验判断模型是否存在异方差。

给定0.05α=和自由度为2下,查卡方分布表,得临界值2 5.9915χ=,

而White 统计量2

5.2125nR =,有22

0.05(2)nR

χ<,则不拒绝原假设,说明模型中不存在异方差。

(3)有Glejser 检验判断模型是否存在异方差。经过试算,取如下函数形式

e β?= 得样本估计式

2

?(4.5658)

0.2482e

R ==

由此,可以看出模型中随机误差项有可能存在异方差。

(4)对异方差的修正。取权数为1/w X =,得如下估计结果

2

?243.49100.0367( 1.7997)

(5.5255)

0.1684,..694.2181,30.5309Y

X R s e F =-+-===

0.656142

5.6

回归结果如下: 22?0.890.237200(4.356086) (15.89724) se=0.2043120.014921

R 0.933511 R =0.929817 DW=1.363966 F=252.7223

i

i

Y

X t =+==()()

222

2120.05210.3 2.024 F=

6.7467

F 88=3.44i i

i

i

e

e

e

e

===∑∑∑∑(,)

拒绝原价设,模型存在异方差。取权数为1

W X

=,加权后回归结果:

22?0.7529230.249487 se=0.098255 0.011723(7.662934) (21.28124)

R 0.765382 R =0.752348 DW=1.240480 F=452.8914

i

i Y X t =+==()()

5.7

(1)求回归估计式。

2?4.6103

0.7574(4.2495)(5.0516)

0.5864,..3.3910,25.5183

Y X R s e F =+=== 作残差的平方对解释变量的散点图

由图形可以看出,模型有可能存在异方差。

(2)去掉智利的数据后,回归得到如下模型

2?6.73810.2215(2.8254)(0.3987)

0.0093,..3.3906,

0.1589

Y X R s e F =+=== 作残差平方对解释变量的散点图

从图形看出,异方差的程度降低了。

(3)如果去掉智利数据后得出不存在异方差的结论,则说明异方差性还会因为异常值的出现而产生。 5.8

(1)回归结果如下:

Y = 12.12542711 + 0.1043661755*X (19.51012) (0.008439) t= (0.621494) (12.36777)

20.854718R = 2R =0.849130 S.E.=56.89947 DW=1.212859

F=152.9617

销售收入每增长一元,销售利润平均增长0.104366元

给定0.05α=,0.02512.36777(26) 2.056t t =>=,拒绝原假设,说明销售收入对销售利润有显著性影响。

0.05152.9617(1,26) 4.23F F =>= 2R 0.8546

96=,表明方程显著,且拟和程度较好

(2)图形法:

01000

20003000

4000

5000

-200

-100

100

RESID

X

从图中可以看出,2i e 有随着X 增大而增大的趋势,所以模型可能存在异方差。 用Glejser 检验模型是否存在异方差。经过试算,取如下函数形式

e β?=

得样本估计式

|?e

t =8.075394 2R =0.306629

系数显著不为0,由此,可以看出模型中随机误差项有可能存在异方差。 White 检验:

White Heteroskedasticity Test: F-statistic 3.609579 Probability 0.041959 Obs*R-squared

6.273796 Probability

0.043417

2 6.273796nR =>20.05(2) 5.91147χ=

拒绝原假设,模型存在异方差。 (3)对异方差的修正。取权数为

21

W X =,得如下估计结果

Dependent Variable: Y

Method: Least Squares

Date: 05/28/07 Time: 00:16

Sample: 1 28

Included observations: 28

Variable Coefficien

t

Std. Error t-Statistic Prob.

C 6.454896 3.485634 1.851857 0.0754

Weighted

R-squared 0.922863 Mean dependent

var

67.93474

Adjusted

R-squared

0.919896 S.D. dependent var 75.46572

S.E. of regression 21.35880 Akaike info criterion 9.029554 Sum squared

resid

11861.15 Schwarz criterion 9.124711 Log likelihood -124.4137 F-statistic 95.02675 Durbin-Watson 1.909174 Prob(F-statistic) 0.000000 Unweighted

Statistics

R-squared 0.854132 Mean dependent

var

213.4650

Adjusted

R-squared

0.848522 S.D. dependent var 146.4895 S.E. of regression 57.01397 Sum squared resid 84515.42 Durbin-Watson 1.244888

White 检验:

F-statistic 3.143257 Probability 0.060574

2 5.626143

nR=<2

0.05(2) 5.91147

χ=不存在异方差.

5.9

(1)建立样本回归函数。

2

?43.8967

0.8104(2.1891)(37.7771)

0.9854,..60.4920,1427.112

Y X R s e F =+=== 从估计的结果看,各项检验指标均显著,但从残差平方对解释变量散点图可以看出,模型很可能存在异方差。

(2)用White 检验判断是否存在异方差。

由上表可知,2

11.2109nR =,给定0.05α=,在自由度为2下,查卡方分布表,

得临界值为2 5.9915χ=,显然,211.2109nR =>2 5.9915χ=,则拒绝原假设,说

明模型存在异方差。

进一步,用ARCH 检验判断模型是否存在异方差。经试算选滞后阶数为1,则ARCH 检验结果见下表 由上表可知,

2

()7.0314n p R -=,在0.05α=和自由度为1下,查卡方分布表,得临界值为20.05(1) 3.8415χ=,显然,2()7.0314n p R -=>20.05(1) 3.8415χ=,则说明

模型中随机误差项存在异方差。

(3)修正异方差。取权数为21/W e =,得如下估计结果

Dependent Variable: Y Method: Least Squares Date: 05/28/07 Time: 02:15 Sample: 1978 2000 Included observations: 23 Weighting series: W2

C 6.659027 0.253761 26.24133 0.0000 R-squared

1.000000 Mean dependent var 224.0761 Adjusted R-squared 1.000000 S.D. dependent var 988.1865 S.E. of regression 0.206384 Akaike info criterion -0.235219 Sum squared resid 0.894478 Schwarz criterion -0.136481 Log likelihood 4.705022 F-statistic 777560.3 Durbin-Watson stat 1.281139 Prob(F-statistic)

0.000000

R-squared

0.980282 Mean dependent var 633.0004 Adjusted R-squared 0.979343 S.D. dependent var 490.5345 S.E. of regression 70.50182 Sum squared resid 104380.6

Durbin-Watson stat

0.279924

Y = 6.65902728 + 0.8686910728*X

White 检验

White Heteroskedasticity Test: F-statistic 1.021337

Probability

0.378144

Obs*R-squared

2.131389

Probability

0.344489 经检验异方差的表现有明显的降低。

5.10剔除物价上涨因素后的回归结果如下:

22?36.664530.753946(3.516150) (22.43266)

R 0.959941 R 0.958033 F=503.2243

Y

X t =+===

其中 Y 代表实际消费支出,X 代表实际可支配收入 用White 方法来检验模型是否存在异方差: F-statistic 1.647288 Probability 0.21764

7

Obs*R-squared 3.252914 Probability

0.19662

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 05/07/07 Time: 17:14 Sample: 1978 2000

Variable Coefficie Std. Error t-Statistic

Prob.

C 105.9636 475.5182 0.222838 0.8259 X1 0.264290 3.037330 0.087014 0.9315 R-squared

0.141431 Mean dependent var 275.881

8

Adjusted R-squared 0.055574 S.D. dependent var 272.6726 S.E. of regression 264.9875 Akaike info criterion 14.1183

5

Sum squared resid 1404368. Schwarz criterion 14.26646 Log likelihood -159.3610 F-statistic 1.64728

8

Durbin-Watson 1.456581 Prob(F-statistic) 0.21764220.053.252914(2) 5.9915nR χ=<=,表明模型不存在异方差。 G-Q 检验:

Dependent Variable: Y1 Method: Least Squares

Date: 05/07/07 Time: 17:18 Sample: 1978 1986

Included observations: 9

Variable Coefficie Std. Error t-Statistic

Prob.

C 4.185124 18.09918 0.231233 0.8237 R-squared

0.933647 Mean dependent var 180.260

1

Adjusted R-squared 0.924168 S.D. dependent var 39.01106 S.E. of regression 10.74272 Akaike info criterion 7.77946

4

Sum squared 807.8425 Schwarz criterion 7.82329

resid

2

Log likelihood -33.00759 F-statistic 98.4962

Durbin-Watson 2.717044 Prob(F-statistic) 0.00002

Dependent Variable: Y1 Method: Least Squares

Date: 05/07/07 Time: 17:18 Sample: 1992 2000

Variable Coefficie Std. Error t-Statistic

Prob.

C 104.0936 20.84532 4.993622 0.0016 R-squared

0.950583 Mean dependent var 339.048

Adjusted R-squared 0.943523 S.D. dependent var 62.54899 S.E. of regression 14.86470 Akaike info criterion 8.42898

5

Sum squared resid 1546.715 Schwarz criterion 8.472813 Log likelihood -35.93043 F-statistic 134.650

6

Durbin-Watson 0.987995 Prob(F-statistic) 0.000001i e =807.8425,2i e =1546.715,F=1546.715/807.8425=1.9146,0.05

F (7,7)=3.79,表明模型不存在异方差。

表明剔除物价上涨因素之后,异方差的问题有所改善。

计量经济学(庞浩)第五章练习题参考解答

第五章练习题参考解答 练习题 5.1 设消费函数为 i i i i u X X Y +++=33221βββ 式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差 项,并且2 22)(,0)(i i i X u Var u E σ==(其中2 σ为常数) 。试回答以下问题: (1)选用适当的变换修正异方差,要求写出变换过程; (2)写出修正异方差后的参数估计量的表达式。 5.2 根据本章第四节的对数变换,我们知道对变量取对数通常能降低异方差性,但须对这种模型的随机误差项的性质给予足够的关注。例如,设模型为u X Y 21β β=,对该模型中的变量取对数后得如下形式 u X Y ln ln ln ln 21++=ββ (1)如果u ln 要有零期望值,u 的分布应该是什么? (2)如果1)(=u E ,会不会0)(ln =u E ?为什么? (3)如果)(ln u E 不为零,怎样才能使它等于零? 5.3 由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式; (2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。 Y X Y X Y X 55 80 152 220 95 140 65 100 144 210 108 145 70 85 175 245 113 150 80 110 180 260 110 160

79120135190125165 84115140205115180 98130178265130185 95140191270135190 90125137230120200 7590189250140205 741055580140210 1101607085152220 1131507590140225 12516565100137230 10814574105145240 11518080110175245 14022584115189250 12020079120180260 14524090125178265 13018598130191270 5.4由表中给出1985年我国北方几个省市农业总产值,农用化肥量、农用水利、农业劳动力、每日生产性固定生产原值以及农机动力数据,要求: (1)试建立我国北方地区农业产出线性模型; (2)选用适当的方法检验模型中是否存在异方差; (3)如果存在异方差,采用适当的方法加以修正。 地区农业总产值农业劳动力灌溉面积化肥用量户均固定农机动力(亿元)(万人)(万公顷)(万吨)资产(元)(万马力) 北京19.6490.133.847.5394.3435.3天津14.495.234.95 3.9567.5450.7河北149.91639 .0357.2692.4706.892712.6山西55.07562.6107.931.4856.371118.5内蒙古60.85462.996.4915.41282.81641.7辽宁87.48588.972.461.6844.741129.6吉林73.81399.769.6336.92576.81647.6黑龙江104.51425.367.9525.81237.161305.8山东276.552365.6456.55152.35812.023127.9河南200.022557.5318.99127.9754.782134.5陕西68.18884.2117.936.1607.41764 新疆49.12256.1260.4615.11143.67523.3 5.5表中的数据是美国1988研究与开发(R&D)支出费用(Y)与不同部门产品销售量

计量经济学-李子奈-计算题整理集合

计算分析题(共3小题,每题15分,共计45分) 1、下表给出了一含有3个实解释变量的模型的回归结果: 方差来源 平方和(SS ) 自由度(d.f.) 来自回归65965 — 来自残差— — 总离差(TSS) 66056 43 (1)求样本容量n 、RSS 、ESS 的自由度、RSS 的自由度 (2)求可决系数)37.0(-和调整的可决系数2 R (3)在5%的显著性水平下检验1X 、2X 和3X 总体上对Y 的影响的显著性 (已知0.05(3,40) 2.84F =) (4)根据以上信息能否确定1X 、2X 和3X 各自对Y 的贡献?为什么? 1、 (1)样本容量n=43+1=44 (1分) RSS=TSS-ESS=66056-65965=91 (1分) ESS 的自由度为: 3 (1分) RSS 的自由度为: d.f.=44-3-1=40 (1分) (2)R 2=ESS/TSS=65965/66056=0.9986 (1分) 2R =1-(1- R 2)(n-1)/(n-k-1)=1-0.0014?43/40=0.9985 (2分) (3)H 0:1230βββ=== (1分) F=/65965/39665.2/(1)91/40 ESS k RSS n k ==-- (2分) F >0.05(3,40) 2.84F = 拒绝原假设 (2分) 所以,1X 、2X 和3X 总体上对Y 的影响显著 (1分) (4)不能。 (1分) 因为仅通过上述信息,可初步判断X 1,X 2,X 3联合起来 对Y 有线性影响,三者的变化解释了Y 变化的约99.9%。但由于 无法知道回归X 1,X 2,X 3前参数的具体估计值,因此还无法 判断它们各自对Y 的影响有多大。 2、以某地区22年的年度数据估计了如下工业就业模型 i i i i i X X X Y μββββ++++=3322110ln ln ln 回归方程如下: i i i i X X X Y 321ln 62.0ln 25.0ln 51.089.3?+-+-= (-0.56)(2.3) (-1.7) (5.8) 2 0.996R = 147.3=DW 式中,Y 为总就业量;X 1为总收入;X 2为平均月工资率;X 3为地方政府的

计量经济学试题与答案修改汇总

《计量经济学》复习资料 第一章绪论 一、填空题: 1.计量经济学是以揭示经济活动中客观存在的___数量关系_______为内容的分支学科,挪威经济学家弗里希,将计量经济学定义为______经济理论____、______统计学____、___数学_______三者的结合。 2.数理经济模型揭示经济活动中各个因素之间的____理论______关系,用______确定____性的数学方程加以描述,计量经济模型揭示经济活动中各因素之间的____定量_____关系,用_____随机_____性的数学方程加以描述。3.经济数学模型是用___数学方法_______描述经济活动。第一章绪论 4.计量经济学根据研究对象和内容侧重面不同,可以分为___理论_______计量经济学和___应用_______计量经济学。 5.计量经济学模型包括____单方程模型______和___联立方程模型_______两大类。 6.建模过程中理论模型的设计主要包括三部分工作,即选择变量、确定变量之间的数学关系、拟定模型中待估计参数的取值范围。 7.确定理论模型中所包含的变量,主要指确定__解释变量________。 8.可以作为解释变量的几类变量有_外生经济_变量、_外生条件_变量、_外生政策_变量和_滞后被解释_变量。 9.选择模型数学形式的主要依据是_经济行为理论_。 10.研究经济问题时,一般要处理三种类型的数据:_时间序列_数据、_截面_数据和_虚变量_数据。 11.样本数据的质量包括四个方面_完整性_、_可比性_、_准确性_、_一致性_。

12.模型参数的估计包括_对模型进行识别_、_估计方法的选择_和软件的应用等内容。 13.计量经济学模型用于预测前必须通过的检验分别是_经济意义检验、_统计检验、_计量经济学检验和_预测检验。 14.计量经济模型的计量经济检验通常包括随机误差项的_异方差_检验、_序列相关_检验、解释变量的_多重共线性_检验。 15.计量经济学模型的应用可以概括为四个方面,即_结构分析_、_经济预测_、_政策评价_、_检验和发展经济理论_。 16.结构分析所采用的主要方法是_弹性分析_、_乘数分析_和_比较静力分析_。 二、单选题: 1.计量经济学是一门(B)学科。 A.数学 B.经济 C.统计 D.测量 2.狭义计量经济模型是指(C)。 A.投入产出模型 B.数学规划模型 C.包含随机方程的经济数学模型 D.模糊数学模型 3.计量经济模型分为单方程模型和(C)。 A.随机方程模型 B.行为方程模型 C.联立方程模型 D.非随机方程模型 4.经济计量分析的工作程序(B) A.设定模型,检验模型,估计模型,改进模型 B.设定模型,估计参数,检验模型,应用模型 C.估计模型,应用模型,检验模型,改进模型 D.搜集资料,设定模型,估计参数,应用模型 5.同一统计指标按时间顺序记录的数据列称为(B) A.横截面数据 B.时间序列数据 C.修匀数据 D.平行数据

计量经济学

名词解释 1、 因果效应:在理想化随机对照实验中得到的,某一给定的行为或处理对结果的影响 2、 实验数据:来源于为评价某种处理(某项政策)抑或某种因果效应而设计的实验 3、 观测数据:通过观察实验之外的实际行为而获得的数据 4、 截面数据:对不同个体如工人、消费者、公司或政府机关等在某一特定时间段内收集到的数据 5、 时间序列数据:对同一个体(个人、公司、国家等)在多个时期内收集到的数据 6、 面板数据:即纵向数据,是多个个体分别在两个或多个时期内观测到的数据 7、 离散型随机变量:一些随机变量是离散的 连续型随机变量:一些随机变量是连续的 8、 期望值:随机变量经过多次重复实验出现的长期平均值,记作E (Y ) 9、 期望:Y 的长期平均值,记作μY 10、方差:是Y 距离其均值的偏差平方的期望值,记作var (Y ) 11、标准差:方差的平方根来表示偏差程度,记作σY 12、独立性:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息 13、标准正态分布:指那些均值102==σμ、方差的正态分布,记作N (0,1) 14、简单随机抽样:n 个对象从总体中抽取,且总体中的每一个个体都有相等的可能性被选入样本 15、独立分布:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息,那么这两个变量X 和Y 独立分布 16、偏差:设Y Y E Y Y μμμμ-??)(为的一个估计量,则偏差是; 一致性:当样本容量增大时,Y μ ?落入真实值Y μ的微小领域区间内的概率接近于1,即Y Y μμ与?是一致的 有效性:如果Y μ ?的方差比Y μ~更小,那么可以说Y Y μμ~?比更有效 17、最小二乘估计量:21)(m i n i -Y ∑ =最小化误差m -i Y 平方和的估计量m 18、P 值:即显著性概率,指原假设为真的情况下,抽取到的统计量与原假设之间的差异程度至少等于样本计算值与 原假设之间差异程度的概率 19、第一类错误:拒绝了实际上为真的原假设 20、一元线性回归模型:i i 10i μββ+X +=Y ;1β代表1X 变化一个单位所导致Y 的变化量 21、普通最小二乘(OLS )估:选择使得估计的回归线与观测数据尽可能接近的回归系数,其中近似程度用给定X 时预 测Y 的误差的平方和来度量 22、回归2R :可以由i X 解释(或预测)的i Y 样本方差的比例,即TSS SSR TSS ESS R -==12 23、最小二乘假设:①给定i X 时误差项i μ的条件均值为零:0)(i i =X μE ; ②从联合总体中抽取的, ,,,),,(n ...21i i i =Y X 满足独立同分布; ③大异常值不存在:即i i Y X 和具有非零有限的四阶距 24、1β置信区间:以95%的概率包含1β真值的区间,即在所有可能随机抽取的样本中有95%包含了1β的真值 25、同方差:若对于任意i=1,2,...,n ,给定) (条件分布的方差时χμμ=X X i i i i var 为常数且不依赖于χ,则 称误差项i μ是同方差

计量经济学第五章

第五章练习题参考解答 5.1 设消费函数为 i i i i u X X Y +++=33221βββ 式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差 项,并且222)(,0)(i i i X u Var u E σ==(其中2 σ为常数)。试回答以下问题: (1)选用适当的变换修正异方差,要求写出变换过程; (2)写出修正异方差后的参数估计量的表达式。 5.2 根据本章第四节的对数变换,我们知道对变量取对数通常能降低异方差性,但须对这种模型的随机误差项的性质给予足够的关注。例如,设模型为u X Y 21β β=,对该模型中的变量取对数后得如下形式 u X Y ln ln ln ln 21++=ββ (1)如果u ln 要有零期望值,u 的分布应该是什么? (2)如果1)(=u E ,会不会0)(ln =u E ?为什么? (3)如果)(ln u E 不为零,怎样才能使它等于零? 5.3 由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式; (2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。 Y X Y X Y X 55 80 152 220 95 140 65 100 144 210 108 145 70 85 175 245 113 150 80 110 180 260 110 160 79 120 135 190 125 165 84 115 140 205 115 180

计量经济学作业第5章(含答案)

计量经济学作业第5章(含答案)

第5章习题 一、单项选择题 1.对于一个含有截距项的计量经济模型,若某定性因素有m个互斥的类型,为将其引入模型中,则需要引入虚拟变量个数为() A. m B. m-1 C. m+1 D. m-k 2.在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。例如,研究中国城镇居民消费函数时。1991年前后,城镇居民商品性实际支出Y 对实际可支配收入X的回归关系明显不同。现以1991年为转折时期,设虚拟变 量,数据散点图显示消费函数发生了结构性变化:基本消费部分下降了,边际消费倾向变大了。则城镇居民线性消费函数的理论方程可以写作() A. B. C. D. 3.对于有限分布滞后模型 在一定条件下,参数可近似用一个关于的阿尔蒙多项式表示(),其中多项式的阶数m必须满足() A. B. C. D. 4.对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数据就会( ) A. 增加1个 B. 减少1个 C. 增加2个 D. 减少2个 5.经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序列相关性就转化为() A.异方差问题 B. 多重共线性问题

C.序列相关性问题 D. 设定误差问题 6.将一年四个季度对因变量的影响引入到模型中(含截距项),则需要引入虚拟变量的个数为() A. 4 B. 3 C. 2 D. 1 7.若想考察某两个地区的平均消费水平是否存在显著差异,则下列那个模型比 较适合(Y代表消费支出;X代表可支配收入;D 2、D 3 表示虚拟变量)() A. B. C. D. 二、多项选择题 1.以下变量中可以作为解释变量的有() A. 外生变量 B. 滞后内生变量 C. 虚拟变量 D. 先决变量 E. 内生变量 2.关于衣着消费支出模型为:,其中 Y i 为衣着方面的年度支出;X i 为收入, ? ? ? =女性 男性 1 2i D; ? ? ? =大学毕业及以上 其他 1 3i D 则关于模型中的参数下列说法正确的是() A.表示在保持其他条件不变时,女性比男性在衣着消费支出方面多支出(或少支出)差额 B.表示在保持其他条件不变时,大学毕业及以上比其他学历者在衣着消费支出方面多支出(或少支出)差额 C.表示在保持其他条件不变时,女性大学及以上文凭者比男性和大学以下文凭者在衣着消费支出方面多支出(或少支出)差额 D. 表示在保持其他条件不变时,女性比男性大学以下文凭者在衣着消费支出方面多支出(或少支出)差额 E. 表示性别和学历两种属性变量对衣着消费支出的交互影响 三、判断题

计量经济学分析计算题Word版

计量经济学分析计算题(每小题10分) 1.下表为日本的汇率与汽车出口数量数据, X:年均汇率(日元/美元) Y:汽车出口数量(万辆) 问题:(1)画出X 与Y 关系的散点图。 (2)计算X 与Y 的相关系数。其中X 129.3= ,Y 554.2=,2 X X 4432.1∑ (-)=,2 Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为 ?81.72 3.65Y X =+ t 值 1.2427 7.2797 R 2=0.8688 F=52.99 解释参数的经济意义。 2.已知一模型的最小二乘的回归结果如下: i i ?Y =101.4-4.78X 标准差 (45.2) (1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。 回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是i ?Y 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义 是什么。 3.估计消费函数模型i i i C =Y u αβ++得 i i ?C =150.81Y + t 值 (13.1)(18.7) n=19 R 2=0.81 其中,C :消费(元) Y :收入(元) 已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=0.05);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。 4.已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2 Y Y 68113.6∑ (-)=, 求判定系数和相关系数。 5.有如下表数据 日本物价上涨率与失业率的关系 (1)设横轴是U ,纵轴是P ,画出散点图。根据图形判断,物价上涨率与失业率之间是什么样的关系?拟合什么样的模型比较合适? (2)根据以上数据,分别拟合了以下两个模型: 模型一:1 6.3219.14 P U =-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。 7.根据容量n=30的样本观测值数据计算得到下列数据:XY 146.5= ,X 12.6=,Y 11.3=,2X 164.2=,2Y =134.6,试估计Y 对X 的回归直线。 8.下表中的数据是从某个行业5个不同的工厂收集的,请回答以下问题:

计量经济学 (第二版)庞皓 科学出版社 第五章练习题解答

第五章 5.1 设消费函数为 i i i i u X X Y +++=33221βββ 式中,i Y 为消费支出;i X 2为个人可支配收入;i X 3为个人的流动资产;i u 为随机误差 项,并且2 22 )(,0)(i i i X u Var u E σ==(其中2 σ为常数)。试解答以下问题: (1)选用适当的变换修正异方差,要求写出变换过程; (2)写出修正异方差后的参数估计量的表达式。 练习题5.1参考解答: (1)因为2 2()i i f X X =,所以取221 i i W X = ,用2i W 乘给定模型两端,得 312322221i i i i i i i Y X u X X X X βββ=+++ 上述模型的随机误差项的方差为一固定常数,即 22221 ( )()i i i i u Var Var u X X σ== (2)根据加权最小二乘法,可得修正异方差后的参数估计式为 ***1 2233???Y X X βββ=-- ()()()() ()()() ***2**** 2223232232 2*2 *2**2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑∑∑∑∑∑ ()()()()()()() ***2**** 2322222233 2 *2*2** 2223223?i i i i i i i i i i i i i i i i i i W y x W x W y x W x x W x W x W x x β-= -∑∑∑∑∑∑∑ 其中 22232***23222, , i i i i i i i i i W X W X W Y X X Y W W W = = = ∑∑∑∑∑∑ **** **222333 i i i i i x X X x X X y Y Y =-=-=- 5.2 下表是消费Y 与收入X 的数据,试根据所给数据资料完成以下问题:

计量经济学期末考试题库(完整版)与答案

计量经济学题库 、单项选择题(每小题1分) 1.计量经济学是下列哪门学科的分支学科(C)。 A.统计学 B.数学 C.经济学 D.数理统计学 2.计量经济学成为一门独立学科的标志是(B)。 A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版 C.1969年诺贝尔经济学奖设立 D.1926年计量经济学(Economics)一词构造出来 3.外生变量和滞后变量统称为(D)。 A.控制变量 B.解释变量 C.被解释变量 D.前定变量 4.横截面数据是指(A)。 A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据 C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据 5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。 A.时期数据 B.混合数据 C.时间序列数据 D.横截面数据 6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。 A.内生变量 B.外生变量 C.滞后变量 D.前定变量 7.描述微观主体经济活动中的变量关系的计量经济模型是( A )。 A.微观计量经济模型 B.宏观计量经济模型 C.理论计量经济模型 D.应用计量经济模型 8.经济计量模型的被解释变量一定是( C )。 A.控制变量 B.政策变量 C.内生变量 D.外生变量 9.下面属于横截面数据的是( D )。 A.1991-2003年各年某地区20个乡镇企业的平均工业产值 B.1991-2003年各年某地区20个乡镇企业各镇的工业产值 C.某年某地区20个乡镇工业产值的合计数 D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。 A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型 C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型 11.将内生变量的前期值作解释变量,这样的变量称为( D )。 A.虚拟变量 B.控制变量 C.政策变量 D.滞后变量 12.( B )是具有一定概率分布的随机变量,它的数值由模型本身决定。 A.外生变量 B.内生变量 C.前定变量 D.滞后变量 13.同一统计指标按时间顺序记录的数据列称为( B )。 A.横截面数据 B.时间序列数据 C.修匀数据 D.原始数据 14.计量经济模型的基本应用领域有( A )。 A.结构分析、经济预测、政策评价 B.弹性分析、乘数分析、政策模拟 C.消费需求分析、生产技术分析、 D.季度分析、年度分析、中长期分析 15.变量之间的关系可以分为两大类,它们是( A )。 A.函数关系与相关关系B.线性相关关系和非线性相关关系 C.正相关关系和负相关关系D.简单相关关系和复杂相关关系 16.相关关系是指( D )。 A.变量间的非独立关系B.变量间的因果关系C.变量间的函数关系 D.变量间不确定性的依存关系

计量经济学课后习题答案

计量经济学练习题 第一章导论 一、单项选择题 ⒈计量经济研究中常用的数据主要有两类:一类是时间序列数据,另一类是【 B 】 A 总量数据 B 横截面数据 C平均数据 D 相对数据 ⒉横截面数据是指【 A 】 A 同一时点上不同统计单位相同统计指标组成的数据 B 同一时点上相同统计单位相同统计指标组成的数据 C 同一时点上相同统计单位不同统计指标组成的数据 D 同一时点上不同统计单位不同统计指标组成的数据 ⒊下面属于截面数据的是【 D 】 A 1991-2003年各年某地区20个乡镇的平均工业产值 B 1991-2003年各年某地区20个乡镇的各镇工业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值 ⒋同一统计指标按时间顺序记录的数据列称为【 B 】 A 横截面数据 B 时间序列数据 C 修匀数据 D原始数据 ⒌回归分析中定义【 B 】 A 解释变量和被解释变量都是随机变量 B 解释变量为非随机变量,被解释变量为随机变量 C 解释变量和被解释变量都是非随机变量 D 解释变量为随机变量,被解释变量为非随机变量 二、填空题 ⒈计量经济学是经济学的一个分支学科,是对经济问题进行定量实证研究的技术、方法和相关理论,可以理解为数学、统计学和_经济学_三者的结合。

⒉现代计量经济学已经形成了包括单方程回归分析,联立方程组模型,时间序列分 析三大支柱。 ⒊经典计量经济学的最基本方法是回归分析。 计量经济分析的基本步骤是:理论(或假说)陈述、建立计量经济模型、收集数据、计量经济模型参数的估计、检验和模型修正、预测和政策分析。 ⒋常用的三类样本数据是截面数据、时间序列数据和面板数据。 ⒌经济变量间的关系有不相关关系、相关关系、因果关系、相互影响关系和恒 等关系。 三、简答题 ⒈什么是计量经济学它与统计学的关系是怎样的 计量经济学就是对经济规律进行数量实证研究,包括预测、检验等多方面的工作。计量经济学是一种定量分析,是以解释经济活动中客观存在的数量关系为内容的一门经济学学科。 计量经济学与统计学密切联系,如数据收集和处理、参数估计、计量分析方法设计,以及参数估计值、模型和预测结果可靠性和可信程度分析判断等。可以说,统计学的知识和方法不仅贯穿计量经济分析过程,而且现代统计学本身也与计量经济学有不少相似之处。例如,统计学也通过对经济数据的处理分析,得出经济问题的数字化特征和结论,也有对经济参数的估计和分析,也进行经济趋势的预测,并利用各种统计量对分析预测的结论进行判断和检验等,统计学的这些内容与计量经济学的内容都很相似。反过来,计量经济学也经常使用各种统计分析方法,筛选数据、选择变量和检验相关结论,统计分析是计量经济分析的重要内容和主要基础之一。 计量经济学与统计学的根本区别在于,计量经济学是问题导向和以经济模型为核心的,而统计学则是以经济数据为核心,且常常是数据导向的。典型的计量经济学分析从具体经济问题出发,先建立经济模型,参数估计、判断、调整和预测分析等都是以模型为基础和出发点;典型的统计学研究则并不一定需要从具体明确的问题出发,虽然也有一些目标,但可以是模糊不明确的。虽然统计学并不排斥经济理论和模型,有时也会利用它们,但统计学通常

计量经济学试题及答案

注意:答题不能超过密封线!本套试卷共 3 页,此页是第 1 页。

注意:答题不能超过密封线!本套试卷共 3 页,此页是第 2 页。

注意:答题不能超过密封线!本套试卷共 3 页,此页是第 3 页。 2007-2008学年第二学期计量经济学期末考试答案(A 套) 一、1、╳;2、╳;3、√;4、╳;5、√; 6、√; 7、√; 8、╳; 9、╳;10、╳; 二、1、B ;2、B ;3、C ;4、D ;5、B ;6、D ;7、A ;8、C ;9、A ;10、C ; 三、1、(1)随机误差项期望值或均值为零; (2)对应每个解释变量的所有观测值,随机误差项有相同的方差; (3)随机误差项彼此之间不相关; (4)解释变量是确定性变量,与随机误差项不相关; (5)解释变量之间不存在精确(完全的)线性关系; (6)随机误差项服从正态分布。 每条1分 2、计量经济模型中的随机误差项一般包括以下几方面的因素: (1)非重要解释变量的省略(或回归模型中省略了部分解释变量); (2)人的随机行为; (3)模型设定不够完善; (4)经济变量之间的合并误差; (5)测量误差 每条1分 3、(1)异方差性指随机误差项的方差随样本点的不同而变化的现象; 1分 (2)后果:参数的最小二乘估计量仍然满足线性性和无偏性,但不再具有有效性。此时参数的显著性检验失效、方程的显著性检验失效、模型预测失效。 4分 (3)加权最小二乘法,WLS 。 1分 4、(1)方程的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。2分 (2)方程的总体线性关系显著≠每个解释变量对被解释变量的影响都是显著的。2分 (3)因此,必须对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中,这一检验是由对变量的 t 检验完成的。1分 5、(1)n=29; 1分 (2)由R 2= RSS/TSS=>TSS=RSS/R 2=2000 1分 (3) ESS=TSS-RSS=200 1分 (4) RSS 的自由度为3,ESS 的自由度为25 2分(各1分) (5)1800375200 (1) 25 RSS k F ESS n k = = =--; 3分 四、1、样本回归方程为: 695.14330.087774Save Income =-+ 5分 自变量Income 前回归系数的经济含义是:个人可支配收入每增加1元,其储蓄会相应增加0.08774元(即个人的边际储蓄倾向为0.08774) 5分 2、R2=0.9173,表明在储蓄的变动中,91.73%可由个人可支配收入的变动得到解释。4分 3、在计量经济分析中,t 检验主要用于判断自变量是否对因变量具有显著影响。通常用t 统计量检验真实总体参数是否显著异于零。 2分 检验步骤: ①提出假设:原假设H 0: β1=0, 备择假设H 1:β1≠0 1分 ②构造统计量:1 1? ?~(1)t t n k S ββ= -- 1分

计量经济学作业第5章(含答案)

计量经济学作业第5章(含答案)

、单项选择题 1 ?对于一个含有截距项的计量经济模型,若某定性因素有 D. m-k 2 ?在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。例 如,研究中国城镇居民消费函数时。1991年前后,城镇居民商品性实际支出 丫 对实际可支配收入X 的回归关系明显不同。现以1991年为转折时期,设虚拟变 [1 1991# WS D =< 量 r [O f 1毀坪以前,数据散点图显示消费函数发生了结构性变化:基本 消费部分下降了,边际消费倾向变大了。贝U 城镇居民线性消费函数的理论方程 可以写作( ) A. h 二几+耳扎+如)拓+斗 3. 对于有限分布滞后模型 在一定条件下,参数儿可近似用一个关于【的阿尔蒙多项式表示 ),其中多项式的阶数 m 必须满足( ) A .障匚上 B . m k C . D .用上上 4. 对于有限分布滞后模型,解释变量的滞后长度每增加一期,可利用的样本数 据就会( ) A.增加1个 B.减少1个 C.增加2个 D.减 少2个 5. 经济变量的时间序列数据大多存在序列相关性,在分布滞后模型中,这种序 列相关性就转化为( ) A. m B. m-1 C. m+1 将其引入模型中,则需要引入虚拟变量个数为( m 个互斥的类型,为 ) B. C. Y 讦 A+ +"0+ 斗 D.

A.异方差冋 题 B.多重 共线性问题

问题 6. 将一年四个季度对因变量的影响引入到模型中(含截 距项),则需要引入虚 拟变量的个数为( ) A. 4 B. 3 C. 2 D. 1 7. 若 想考察某两个地区的平均消费水平是否存在显著差异,则下列那个模型比 较适合(丫代表消费支出;X 代表可支配收入;D 2、D 3表示虚拟变量) () A.Yj"+陆+野 B . 二、多项选择题 1. 以下变量中可以作为解释变量的有 ( ) A.外生变量 B.滞后内生变量 C.虚 拟变量 D.先决变量 E.内生变量 2. 关于衣着消费支出模型为:h 吗+叩左+必史+勺3工』』+ "逅+色,其中 丫为衣着万面的年度支出;X 为收入, 1 女性 "i 大学毕业及以上 D = : D 3i =J o 男性, 3i 其他 则关于模型中的参数下列说法正确的是( ) A. $表示在保持其他条件不变时,女性比男性在衣着消费支出方面多支出 (或少 支出)差额 B. 珂表示在保持其他条件不变时,大学毕业及以上比其他学历者在衣着消 费支 出方面多支出(或少支出)差额 C. 5表示在保持其他条件不变时,女性大学及以上文凭者比男性和大学以 下文凭 者在衣着消费支出方面多支出(或少支出)差额 D. 表示在保持其他条件不变时,女性比男性大学以下文凭者在衣着消 费支出方面多支出(或少支出)差额 E. 表示性别和学历两种属性变量对衣着消费支出的交互影响 、判断题 1 ?通过虚拟变量将属性因素引入计量经济模型,引入虚拟变量的个数与样本容 C.序列相关性问题 D.设定误差 £ =坷++以叭JQ+舛 C. 】 D 丄吗皿吗+风+儿

计量经济学计算题解法汇总

计量经济学:部分计算题解法汇总 1、求判别系数——R^2 已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2Y Y 68113.6∑(-)=, 2、置信区间 有10户家庭的收入(X ,元)和消费(Y ,百元)数据如下表: 10户家庭的收入(X )与消费(Y )的资料 X 20 30 33 40 15 13 26 38 35 43 Y 7 9 8 11 5 4 8 10 9 10 若建立的消费Y 对收入X 的回归直线的Eviews 输出结果如下: Dependent Variable: Y Adjusted R-squared F-statistic Durbin-Watson (1(2)在95%的置信度下检验参数的显著性。(0.025(10) 2.2281t =,0.05(10) 1.8125t =,0.025(8) 2.3060t =,0.05(8) 1.8595t =) (3)在90%的置信度下,预测当X =45(百元)时,消费(Y )的置信区间。(其中29.3x =,2()992.1x x - =∑) 答:(1)回归模型的R 2 =,表明在消费Y 的总变差中,由回归直线解释的部分占到90%以上,回归直线的代表性及解释能力较好。(2分) 家庭收入对消费有显著影响。(2分)对于截距项,

检验。(2分) (3)Y f =+×45=(2分) 90%置信区间为(,+),即(,)。(2分) 注意:a 水平下的t 统计量的的重要性水平,由于是双边检验,应当减半 3、求SSE 、SST 、R^2等 已知相关系数r =,估计标准误差?8σ=,样本容量n=62。 求:(1)剩余变差;(2)决定系数;(3)总变差。 (2)2220.60.36R r ===(2分) 4、联系相关系数与方差(标准差),注意是n-1 在相关和回归分析中,已知下列资料: 222X Y i 1610n=20r=0.9(Y -Y)=2000σσ∑=,=,,,。 (1)计算Y 对X 的回归直线的斜率系数。(2)计算回归变差和剩余变差。(3) (2)R 2=r 2==, 总变差:TSS =RSS/(1-R 2)=2000/=(2分)

计量经济学期末考试题库完整版)及答案

计量经济学题库、单项选择题(每小题1分) 1.计量经济学是下列哪门学科的分支学科(C)。 A.统计学B.数学C.经济学D.数理统计学 2.计量经济学成为一门独立学科的标志是(B)。 A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版 C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来 3.外生变量和滞后变量统称为(D)。 A.控制变量B.解释变量C.被解释变量D.前定变量4.横截面数据是指(A)。 A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据 C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据 5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。 A.时期数据B.混合数据C.时间序列数据D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是( B )。 A.内生变量B.外生变量C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是(A )。 A.微观计量经济模型B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型 8.经济计量模型的被解释变量一定是( C )。 A.控制变量B.政策变量C.内生变量D.外生变量9.下面属于横截面数据的是( D )。

A.1991-2003年各年某地区20个乡镇企业的平均工业产值 B.1991-2003年各年某地区20个乡镇企业各镇的工业产值 C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值 10.经济计量分析工作的基本步骤是( A )。 A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型 C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型 11.将内生变量的前期值作解释变量,这样的变量称为( D )。 A.虚拟变量B.控制变量C.政策变量D.滞后变量 12.( B )是具有一定概率分布的随机变量,它的数值由模型本身决定。 A.外生变量B.内生变量C.前定变量D.滞后变量 13.同一统计指标按时间顺序记录的数据列称为( B )。 A.横截面数据B.时间序列数据C.修匀数据D.原始数据 14.计量经济模型的基本应用领域有( A )。 A.结构分析、经济预测、政策评价B.弹性分析、乘数分析、政策模拟 C.消费需求分析、生产技术分析、D.季度分析、年度分析、中长期分析 15.变量之间的关系可以分为两大类,它们是( A )。 A.函数关系与相关关系B.线性相关关系和非线性相关关系 C.正相关关系和负相关关系D.简单相关关系和复杂相关关系 16.相关关系是指( D )。 A.变量间的非独立关系B.变量间的因果关系C.变量间的函数关系D.变量间不确定性

计量经济学计算题

1、某农产品试验产量Y (公斤/亩)和施肥量X (公斤/亩)7块地的数据资料汇总如下: ∑=255i X ∑=3050i Y ∑=71.12172i x ∑=429.83712i y ∑=857.3122i i y x 后来发现遗漏的第八块地的数据:208=X ,4008=Y 。 要求汇总全部8块地数据后进行以下各项计算,并对计算结果的经济意义和统计意义做简要的解释。 (1)该农产品试验产量对施肥量X (公斤/亩)回归模型Y a bX u =++进行估计; (2)对回归系数(斜率)进行统计假设检验,信度为; (3)估计可决系数并进行统计假设检验,信度为。 解:首先汇总全部8块地数据: 871 81 X X X i i i i +=∑∑== =255+20 =275 n X X i i ∑==8 1 )8(375.348 275 == 2) 7(7 127 127X x X i i i i +=∑∑== =+7?2 7255?? ? ??=10507 287 1 28 1 2X X X i i i i +=∑∑== =10507+202 = 10907 2) 8(8 1 28 1 28X X x i i i i +=∑∑== = 10907-8?2 8275?? ? ??= 87 1 81 Y Y Y i i i i +=∑∑===3050+400=3450 25.4318 3450 8 1 )8(== =∑=n Y Y i i 2) 7(7 1 2 712 7Y y Y i i i i +=∑∑== =+7?2 73050??? ??=1337300 287 1 2 81 2Y Y Y i i i i +=∑∑== =1337300+4002 = 1497300 2)8(8 1 28128Y Y y i i i i +=∑∑== =1497300 -8?( 8 3450)2 == ) 7()7(7 1 7 17Y X y x Y X i i i i i i +=∑∑== ==+7??? ??7255??? ? ??73050 =114230 887 1 81 Y X Y X Y X i i i i i i +=∑∑== =114230+20?400 =122230

第三版计量经济学第五章习题作业

第五章习题2 根据经济理论建立计量经济模型 i i 10i X Y μββ++= 应用EViews 输出的结果如图1所示。 图1 用普通最小二乘法的估计结果如下: )29,...,2,1(707955.013179.58=+=∧ i X Y i i 利用上述结果计算残差∧ =i i i Y -Y e 。观察i e 的取值,好像随i X 的变化而变化,怀疑模型存在异方差性,下面通过等级相关系数和戈德菲尔特—夸特方法检验随机误差项的异方差性。 1.斯皮尔曼等级相关系数检验 按照斯皮尔曼等级相关检验的步骤,先将X 的样本观测值从小到大排列并划分等级,然后将i e 从小到大划分等级,计算i X 的等级与相应产生的i e 的等级的差i d 及2i d ,详见表1。 表1

计算等级相关系数 2334d 1 i 2i =∑= 0.42512329 -292334 6- 1N -N d 6- 1r 3 3 1i 2i =?==∑= 对等级相关系数进行检验,提出原假设与备择假设 ) ,(),(::28 1 0N 1-N 10N ~r 0 H 0H 10=≠=ρρ 构造Z 统计量 2.2495428*0.4251231 -N 1r Z ===

给定显著水平0.05=α,查正态分布表,得 1.96Z 2 =α因为 1.962.24954Z >=, 所以应拒绝原假设,接收备择假设,即等级相关系数显著,说明其随机误差项存在异方差性。 2. 戈德菲尔特—夸特方法检验 将X 的样本观测值按升序排列,Y 的样本观测值按原来与X 样本观测值的对应关系进行排列,略去中心7个数据,将剩下的22个样本观测值分成容量相等的两个子样本,每个子样本的样本观测值个数均为11。排列结果见表2。 用第一个子样本估计模型,得到的结果如图2所示: 图2