04利率

04 利率

利息=本金×利率×存期

小强2001年1月1日把100元钱存 入银行,整存整取一年。到2002年 1月1日,小强不仅可以取回存入的 100元, 还可以得到银行多付给的 1.8元,共101.8元。

100元

存入银行的钱叫做本金。

1.8元 取款时银行多付的钱叫做利息。

利息与本金的比值叫做利率。

根据国家经济的发展变化,银行存 款的利率有时会有所调整。2012年7 月中国人民银行公布的存款利率如下 表:

2015年11月,张爷爷把儿子寄来 的8000元钱存入银行,存期为3年, 年利率为2.75%。到期支取时,张 爷爷可得到多少利息?到期时张爷 爷一共能取回多少钱?

利息:8000×2.75%×3=660(元)

总共:8000+660=8660(元) 答:一共能取回8660元。

课堂小结

通过本节课的学习,你学 会了什么?什么叫本金?什 么叫利息?什么叫利率?如 何计算利息?

1.今天我学习了利息的有关知识。我 知道存入银行的钱叫做( 本金 ),取 款时银行多支付的钱叫做( 利息 )。 2. ( 利息 )与( 本金 )的比值叫 做利率。 3. 利息的计算公式是 (利息=本金×利率×存期 )。

返回

我的收获

在学习上做一眼勤手勤脑勤, 就可以成为有学问的人。 —— 吴晗

活期 存期 年利率 (%) 整存整取

3个月 半年 一年 二年 三年

0.35 1.10 1.30 1.50 2.10 2.75

例4 2015年11月,王奶奶把5000 元钱存入银行。

除了本金,还 有一些利息。

活期

存期 年利率 (%)

我存两年,到 期后我可以取 回多少钱呢?

整存整取Leabharlann 3个月 半年 一年 二年 三年

2000年至今历年银行利率表

一、介绍从2000年至今,我国的银行利率经历了诸多变化。

银行利率作为金融市场的重要指标,直接关系到人们的存款和贷款利益,因此对其变化进行了长期的观察和记录。

接下来,我们将对2000年至今的历年银行利率进行详细的整理和分析,以便读者对近年来的利率走势有一个清晰的了解。

二、2000年至2005年银行利率表2000年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312001年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.582002年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222003年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222004年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312005年,我国的存款利率一年期定期存款利率为1.80,贷款利率为5.31三、2006年至2010年银行利率表2006年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.312007年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852008年,我国的存款利率一年期定期存款利率为3.60,贷款利率为6.662009年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852010年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.85四、2011年至2015年银行利率表2011年,我国的存款利率一年期定期存款利率为3.00,贷款利率为6.562012年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562013年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562014年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562015年,我国的存款利率一年期定期存款利率为2.75,贷款利率为6.36五、2016年至2020年银行利率表2016年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352017年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352018年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352019年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352020年,我国的存款利率一年期定期存款利率为1.35,贷款利率为4.35六、总结通过对2000年至2020年历年银行利率的整理和分析,我们可以清楚地看到我国银行利率的变化趋势。

历年银行存贷款利率表

历年银行存贷款利率表

以下是中国人民银行历年来的存贷款基准利率表:

存款基准利率:

- 2004年10月29日至2011年6月7日:定期存款利率,其

中1年期存款利率为3.33%。

- 2011年6月8日至2012年7月5日:定期存款利率,其中1

年期存款利率为3.50%。

- 2012年7月6日至2015年11月21日:中央定向存款利率,其中1年期存款利率为3.00%。

- 2015年11月22日至今:基准存款利率,其中1年期存款利

率为1.50%。

贷款基准利率:

- 2007年10月,2008年5月,2008年10月,2008年11月:一年

期贷款基准利率为7.47%。

- 2008年12月:一年期贷款基准利率为5.58%。

- 2008年12月至2012年7月5日:贷款基准利率,其中1年

期贷款基准利率为6.56%。

- 2012年7月6日至今:贷款基准利率,其中1年期贷款基准

利率为4.35%。

需要注意的是,这些利率是中国人民银行发布的基准利率,实际上各个银行的具体存贷款利率可能会有浮动。

此外,政府也会根据宏观经济形势和货币政策的调整来调整基准利率。

第二单元 第04课时 认识利率 例4 (教学设计)六年级数学下册人教版

第二单元第4课时认识利率例4 教学设计教学流程情境导入—引“探究”教师谈话导入:同学们,我们日夜盼望的春季马上就要到了,你高兴吗?百节年为首,春节是中华民族最隆重的传统佳节。

是亲朋团圆、欢庆娱乐和饮食为一体的民俗大节。

过年期间有长辈给晚辈压岁钱的习俗,寓意平安快乐。

提问:小朋友们你们是怎样管理你们的零花钱的呢?(生自由说一说:有点放在家里。

有的放在存钱罐里。

有的爸爸妈妈帮着存入银行。

)师:把压岁钱存入银行的好处很多,让我们一起来了解吧。

这节课让我们一起来了解储蓄的好处吧!学习任务一:了解储蓄的含义和计算利息的方法。

【设计意图:通过情境阅读,明确本金、存期、利率的意义,充分理解这些基本概念。

展示利率表,知道“存款年限不同,所对应的年利率也不同”,这是学生容易忽视的,让学生观察、交流、自主发现,才会印象深刻。

】新知探究—习“方法”结合教材情境图,认识利率,理解利率的意义。

一、课件出示教材情境。

人们常常把节约下来或者暂时不用的钱存入银行,我们把这称为储蓄。

储蓄不仅可以使个人钱财更安全,并增加一些收入,还可以支援国家建设。

1.了解存款方式(1)活期存款:随时存入,随时支取。

(2)定期存款:整存整取,约定存期,一次性存入,到期一次性支取本息。

零存整取,约定存期,每月固定存,到期一次性支取本息。

以上的存款方式学生都会获得一定的额外收入,除了能取出存入的钱,还能获得一部分利息。

2.了解存储小知识存入银行的钱叫做本金。

取款时银行多支付的钱叫做利息。

单位时间(如1年、1月、1日等)内的利息与本金的比率叫做利率。

存入本金,利息的计算方法:利息=本金×利率×存期(存期和利率必须对应哦!)3.利率的变化利率并不是固定不变的,根据国家经济的发展变化,银行存款的利率有时会有所调整。

2015年10月23日公布的存款基准利率:年利率:按年计算的利率。

月利率:按月计算的利率。

存期不同,利率也有变化。

学习任务二:解决与利率有关的问题【设计意图:放手让学生解决问题,教师收集多种资源后,组织研讨,引导学生思考,通过讨论、交流,掌握如何正确求出利息以及本息和的方法,提高学生灵活解决问题的能力。

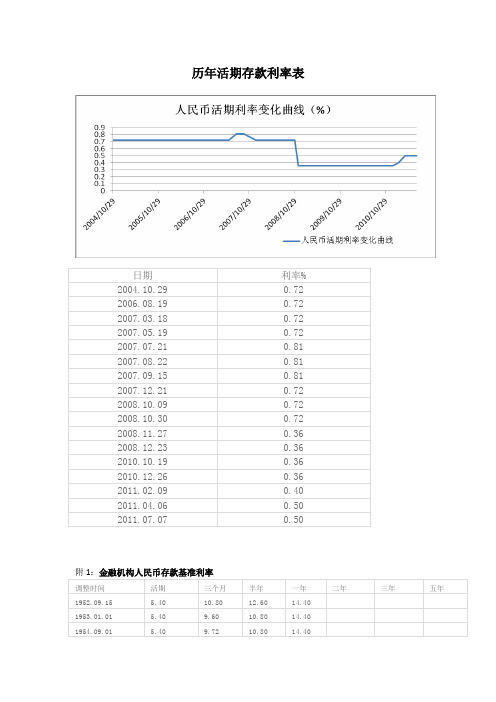

历年活期存贷款利率表

历年人民银行基准利率

历年人民银行基准利率

人民银行基准利率是指人民银行对金融机构进行贷款和存款的基准利率。

历年来,人民银行基准利率经历了多次调整。

以下是历年人民银行基准利率的主要调整情况:

1. 2004年10月:

- 存款基准利率:活期存款基准利率为0.72%,一年期定期存款基准利率为1.80%。

- 贷款基准利率:一年期贷款基准利率为5.31%。

2. 2008年10月:

- 存款基准利率:活期存款基准利率下调为0.36%,一年期定期存款基准利率下调为2.52%。

- 贷款基准利率:一年期贷款基准利率下调为5.58%。

3. 2012年7月:

- 存款基准利率:活期存款基准利率下调为0.35%,一年期定期存款基准利率下调为3.50%。

- 贷款基准利率:一年期贷款基准利率下调为6.00%。

4. 2015年10月:

- 存款基准利率:活期存款基准利率下调为0.25%,一年期定期存款基准利率下调为1.50%。

- 贷款基准利率:一年期贷款基准利率下调为4.35%。

5. 2020年11月:

- 存款基准利率:活期存款基准利率下调为0.20%,一年期

定期存款基准利率下调为1.20%。

- 贷款基准利率:一年期贷款基准利率下调为3.85%。

以上数据仅为参考,实际利率可能因国家经济形势等因素而发生变化。

建议咨询专业金融机构以获取最新的利率信息。

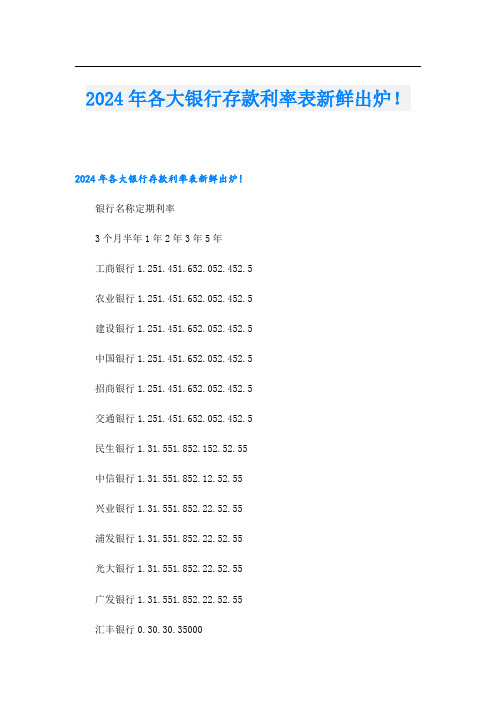

2024年各大银行存款利率表新鲜出炉!

2024年各大银行存款利率表新鲜出炉!2024年各大银行存款利率表新鲜出炉!银行名称定期利率3个月半年1年2年3年5年工商银行1.251.451.652.052.452.5农业银行1.251.451.652.052.452.5建设银行1.251.451.652.052.452.5中国银行1.251.451.652.052.452.5招商银行1.251.451.652.052.452.5交通银行1.251.451.652.052.452.5民生银行1.31.551.852.152.52.55中信银行1.31.551.852.12.52.55兴业银行1.31.551.852.22.52.55浦发银行1.31.551.852.22.52.55光大银行1.31.551.852.22.52.55广发银行1.31.551.852.22.52.55汇丰银行0.30.30.35000平安银行1.31.551.852.32.52.55渤海银行1.331.591.852.32.82.8江苏银行1.31.551.752.252.652.65杭州银行1.31.551.852.252.72.7广州银行1.351.61.92.32.652.65渣打银行1.251.451.652.151.152.1邮储银行1.251.461.682.052.452.5以上信息仅供参考,以官方发布消息为准。

银行贷款利率为什么不一样?大额存单相比普通定期存款利率更高、起存金额在20万元以上,推出以来受到一致好评,殊不知大额存单就是利率市场化最必然、最明显的产物之一。

各大银行纷纷上调了大额存单利率,国有银行相比基准利率上浮45%、商业银行上浮50%、地方银行上浮55%,每个银行上浮程度并不一样,这就是利率市场化作用的结果,大的银行竞争力强、必然利率就要偏低一些。

利率市场化是银行业发展的共识之举,从上到下都已经看到、也正在推行这件事情。

4月份博鳌论坛上,央行行长易纲也提出了下一步加快利率市场化的要求。

04国民收入的决定

已知IS方程为Y=550-1000r,边际储蓄倾向MPS=0.2,利率r=0.05。计算: (1)如果政府购买支出增加5,新旧均衡收入分别是多少? (2)IS曲线如何移动?解: (1) r=0.05时,Y=550-50=500 KG=1/0.2=5 △Y=5×5=25 新均衡收入为 Y’=550+25=575 (2)IS曲线水平右移 新的IS曲线为 Y’=550-1000r+25=575-1000r

凯恩斯区域h →∞

LM

中间区域

LM曲线的移动

如果利率不变,总产出增加,LM曲线向右平行移动;总产出减少,则LM曲线向左平行移动。 促使LM曲线水平移动的主要因素有: 1、货币投机需求曲线的移动,会使LM曲线发生方向相反的移动; 2、货币交易与预防需求曲线的移动,会使LM曲线发生同向移动, 3、当物价水平不变时,货币供给量的变动会引起LM曲线同方向变动。 4、在其他条件不变的情况下,物价水平的变化会引起LM曲线反方向变动。

例题

第三节 货币市场的均衡:LM曲线

货币的需求;货币供给与货币市场均衡;LM曲线。

一、货币的需求

1、交易性货币需求 交易性货币需求产生于收入和支出的不同时间及对未来收入和支出的不确定性,主要受经济发展状况和收入水平的影响。而经济发展状况在短时期内一般可以假设为固定不变,因而交易性货币需求就直接依存于收入水平。可以用函数关系式表示为: L1=L1(Y) 或者L1=kY

I

r

o

投资曲线

二、资本边际效率与投资量的决定

资本边际效率(marginal efficiency of capital,MEC)是一种贴现率(Discount Rate),这种贴现率正好使该资本资产在使用期内的各项未来收益折为现值之和等于该资产的供给价格或重置成本。 可以用该贴现率将一项投资的预期收益转换成现在的价值,该现值就是该项投资形成的资本品的供给价格或重置成本(Replacement cost)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

的利息, 在第二个六个月中产生的利息。 一年中计息的次数越多, 在给定一年的终值就越大, 此时名义年利率低于有效年利率。这里给出的利率 8%为名义年利率,有效年利率为:

1081.6 1000 ቤተ መጻሕፍቲ ባይዱ100% 8.16% 1000

第 4 章 利率 4.1 影响利率的因素 利率对于企业的财务决策具有深远的影响。 利率代表企业使用资金的成本, 利率的高低 也会影响到企业的利润,进而影响到企业的价值。而且,由于股票市场和债券市场之间的竞 争性关系和资金流动的自由性,利率变化对股票价格有主要的而且迅速的影响。此外,长短 期利率的变化也会影响企业长短期债务结构的变化。 在市场经济条件下, 资金的分配是通过金融市场的运行机制来实现的。 在这种分配机制 下,资金会沿着由低效率部门向高效率部门这条轨迹运行,从而实现社会资源的优化配置。 在金融市场上,利率是资金使用权的价格,可以表示为:

4、流动性风险贴水(Liquidity risk Premium,简称 LP) 各种有价证券的变现力是不同的。 政府债券和大公司的股票变现力很强, 投资人可以随 时出售以收回投资。与此相反,一些小公司的债券鲜为人知,不易变现,投资人要求流动性 风险贴水(提高利率 1%~2%)作为补偿。 流动性风险贴水一般可以用“市场上流通的政府债券利率”与“未上市流通的政府债券 利率”之差来进行估计。 5、到期风险溢价(Maturity Risk Premium,简称 MP) 到期风险溢价是指一般债权人可能偏好短期的债务, 因此对愈长期的债券所要求的补偿 愈多,同一种类的债券的长期及短期利率之差,即为到期风险溢价。到期风险溢价主要是当

FV1 1000(1

8% ) 1040(元) 2 8% ) 1081.6(元) 2

一年末的终值是:

FV2 1040(1

若计息期是 1 年 (也就是说 1 年计息 1 次) , 利率为 8%的 1000 元存款, 1 年后的终值为:

FV3 1000(1 8%) 1080(元)

未来利率上升时,长期债券价格会相应下降。所以到期期限越长,风险越大,到期风险溢价 越高。 到期风险贴水是指因到期时间长短不同而形成的利率差别。 比如, 五年期国库券利率比 三年期国库券高(一般情况下) 。两者的变现力和违约风险相同,差别在于到期时间不同。 到期时间越长,在此期间由于市场利率上升,而长期债券按固定利率计息,使购买者遭受损 失的风险越大。到期风险贴水是对投资者承担利率变动风险的一种补偿。 到期风险贴水一般情况下可以用“政府长期债券利率”与“政府短期债券利率”之差来 进行估计。 4.2 利率的期限结构 利率期限结构(Term Structure)可以用收益线(The Yield Curve)来表示,是描绘 负债到期日与利率的关系的曲线, 如图 4-1 所示; 图的左方显示正常的情况, 即到期日越长、 利率愈高,两者成正相关;但事实上,到期日与利率有时会呈现如图 4-1 右方的情况,两者 成负相关。

0

1

2

i1

f1, 2

1 i1 1 f1,2

1 i2 1 i2

翻转策略

i2

i2

到期策略

在均衡的状态下, “翻转策略”和“到期策略”的投资回收应相等,因此,下列等式应 成立:

1 i1 1 f1,2 1 i2 1 i2

R = r f + IP + DP + LP + MP

式中: R 表示名义利率; rf 表示无风险利率(纯利率) ; IP(Inflation risk Premium)表示通货膨胀贴水; Dp(Default risk Premium)表示违约风险贴水; LP(Liquidity risk Premium)表示流动性风险贴水; MP(Maturity Risk Premium)表示到期风险贴水。其中: 1、无风险利率( r f ) 无风险利率是指在无通货膨胀、无风险情况下的平均利率。比如,在没有通货膨胀时, 国库券的利率可以被视为无风险利率。 无风险利率的高低受平均利润率、 资金供求关系和国 家调节等因素的影响。 2、通货膨胀贴水(Inflation risk Premium,简称 IP) 通货膨胀会使货币贬值,造成投资者的真实报酬下降。投资者在出借资金时,会在纯粹 利息率的水平上再加上通货膨胀贴水,以弥补通货膨胀造成的购买力损失。因此,每次发行 国库券的利息率随预期的通货膨胀率变化, 它等于纯粹利息率加预期通货膨胀率。 通常用消 费者物价指数(Consumer Price Index,简称 CPI)来表示通货膨胀率:

利 率

正常现象,收益线斜率为正

利 率

异常现象,收益线斜率为负

3

6

9

债券期限

3

6

9

债券期限

图 4-1 收益线 用来解释利率期限结构呈现上述不同类型的有以下几种假说: 1、纯粹预期假说(The Pure Expectation Hypothesis) 纯粹预期假说又称为 “不偏预期假说” , 认为投资人对未来即期利率的期望值等于远期利 率,基本主张如下: 预期远期利率上升,则短期利率小于长期利率,收益线斜率为正。 预期远期利率下降,则短期利率大于长期利率,收益线斜率为负。 可以用两个策略来说明这个问题: “翻转策略(Rollover Strategy) ”是指投资于一年 期的证券,第一年年底回收后再投资为期一年的证券;而“到期策略(Maturity Strategy) ” 则是直接投资于两年期的证券。

即:

2 1 i2 f1, 2 1 i1

1

如果未来即期利率的期望值等于远期利率( E i1, 2 f1, 2 ) ,则可能因市场预期而产生 以下三种情况: A、若 E i1, 2

1 i

2

2

1 i1

1 ,收益线向上倾斜(斜率为正)。

如果一年中计息 m 次,则第 n 年年末终值计算的公式为:

B、若 E i1, 2

1 i

2

2

1 i1

1,收益线为水平(斜率为零)。

2 1 i2 C、若 E i1, 2 1 i1

1 ,收益线向下倾斜(斜率为负)。

2、流动性偏好假说(The Liquidity Preference Hypothesis) 该理论认为投资人偏好购买短期债券, 因为短期债券的变现能力高; 即使某些债券投资 人愿意长期投资(得到相应的补偿) ,但是他仍然偏好于购买短期债券。在此一假说下,当 市场期望未来即期利率高于目前的利率, “收益线”之斜率为正;反之,当期望未来即期利 率低于目前的利率, “收益线”的斜率为负。 3、市场区隔假说(The Market Segmentation Hypothesis) 该假说认为投资人或发行人因受法律、税率、本身需求的限制,对不同到期时间的债券 有不同的偏好,利率是由个别市场的供需状况所决定。 由于长期债券利率是由长期资金供需所决定, 而短期债券利率则是由短期资金供需所决 定,两者互不影响(市场区隔) ,因此“收益线”之斜率可能为正或负。 4.3 有效年利率与名义年利率 有效年利率(Effective Annual Rate,简称 EAR)是指: 名义年利率(Nominal Annual Rate,简称 NAR)是指: 4.3.1 复利的情形 到目前为止,我们都是假定利息是每年计算一次的,现在我们要放弃这个假设,来考察 一下在每期多次计息的情形下,终值和利率的关系。 假设计息期是半年(也就是说一年计息 2 次) ,如果将 1000 元存入银行,名义年利率为 8%,那么六个月末的终值是:

注意:前四个等级称为“投资信用等级” ;后四个等级是低于“投资等级的证券” 。 穆迪(Moody)简介 穆迪公司主要指的是穆迪的投资等级或穆迪的投资服务公司,总部位于纽约的曼哈顿, 最初由 John Moody 在 1900 年创立。穆迪投资服务公司曾经是邓白氏(Dun & Bradstreet) 的子公司, 2001 年邓白氏公司和穆迪公司两家公司分拆, 分别成为独立的上市公司。 穆

企业品牌在世界品牌实验室(World Brand Lab)编制的 2006 年度《世界品牌 500 强》排行 榜中名列第一百四十。 穆迪同标准.普尔同是世界最著名的债券评级机构, 也是世界三

大评级机构之一 (另外两个公司是标普与惠誉评级) 。 它的业务与评级与标准普尔大同小异。 穆迪投资服务公司信用等级标准从高到低可划分为:Aaa 级、Aa 级、A 级、Baa 级、Ba 级、 B 级、 Caa 级、 Ca 级和 C 级。 穆迪目前对中国的主权评级为: AI/稳定/P-1 在 2008

迪公司的创始人是约翰·穆迪,他在 1909 年首创对铁路债券进行信用评级。1913 年,穆迪 开始对公用事业和工业债券进行信用评级。目前,穆迪在全球有 800 名分析专家,1700 多

名助理分析员,在 17 个国家设有机构,股票在纽约证券交易所上市交易(代码 MCO) 。 1975 年 美国证券交易委员会 SEC 认可穆迪公司、标准普尔、惠誉国际为“全国认定的评级 组织” 或称 “NRSRO” (Nationally Recognized Statistical Rating Organization) 。 该

CPI

CPI t - CPI t -1 CPI t -1

3、违约风险贴水(Default risk Premium,简称 DP)

违约是指借款人未能按时支付利息或未如期偿还贷款本金。 资金的提供者所承担的这种 风险叫违约风险。违约风险越大,投资人要求的利率报酬越高。债券评级,实际上就是评定 违约风险的大小。信用等级越低,违约风险越大,要求的利率越高。 违约风险贴水可以用 “大型且营业稳定的公司债券利率” 与 “条件相似的政府债券利率” 之差来进行估计。 对于一般的投资者, 并不会直接去判断违约风险, 而是根据证券的信用评估来确定它的 违约风险的大小。证券的信用评估由主要的评级机构,如穆迪投资者服务机构( Moody’s Investors Service)和标准普尔投资者服务机构(Standard & Poors)来完成。 这些投资代理机构评定并公布证券的非等级信用等级(Letter grades) ,以供投资者使 用。在评定过程中,这些机构试图根据证券预计的违约可能性判定它们的级别。一般评级机 构把最高级的证券评为 AAA 级,这些证券几乎没有违约风险。 投资代理机构的信用评估 穆迪投资服务机构 Aaa Aa A Baa Ba B Caa Ca C 最佳信用 高信用 中上级 中级 带有投机成分 一般缺少可投资性 状况恶化,可能违约 高度投机,常常违约 最低等级 标准普尔投资服务机构 AAA AA A BBB BB B CCC--CC C D 最高级 高级 中上级 中级 有投机性质 投机性很强 完全投机 没有利息的收益债券 违约债券