第二章现代投资理论

第二章投资分析概论

• 通过对决定股票投资价值及价格的基本要素的分析,确定股 票的内在价值,判断股市走势。(主要包括:宏观经济环境, 行业环境,公司业绩前景、财务结构、经营状况,以及影响 股票市场的一些政策因素、政治因素等)

• 基本分析包括两部分:市场基本面分析和公司基本面分析。 • 市场基本面分析主要是通过对影响市场的整体性因素的分析

第三节 股票投资分析方法 •2、行业因素分析

• 行业生命周期

初创期 扩张期 成熟期 衰退期

• 行业竞争环境 • 政府的行业政策 • 其他行业因素(技术革新,产品升级,替代品等)

第二章投资分析概论

第三节 股票投资分析方法 •3、公司因素分析

• 定性分析

公司竞争能力分析 公司竞争策略分析

• 定量分析

(一) 投资目标 (二) 投资范围 (三) 投资理念 (四) 投资策略

1、资产配置策略 2、股票组合的构建与调整

(1)股票选择范围 (2)股票数量 (3)选股标准和步骤

1)初始行业分类 2)行业优选

•

3)股票精选标准

•

A、公司在行业中的地位

•

B、财务稳健性

• 息

C、公司的管理水平和信

•

透明度

•

D、流动性

第二章投资分析概论

第二节 股票投资的收益与风险

2. 非系统性风险:只对某个行业或个别公司股票 产生影响的风险。

• 理论上讲,可以通过分散化投资予以消除掉 ➢ 业务风险 ➢ 经营风险 ➢ 财务风险 ➢ 公司治理风险 ➢ 流动性风险

第二章投资分析概论

第二节 股票投资的收益与风险

(1)业务风险:企业的产业特性、产品特性及 经营特性所带来的风险

第二章投资分析概论

国际投资学第二章国际投资理论课本精炼知识点(含课后习题答案)(共5篇)

国际投资学第二章国际投资理论课本精炼知识点(含课后习题答案)(共5篇)第一篇:国际投资学第二章国际投资理论课本精炼知识点(含课后习题答案)第二章国际投资理论第一节国际直接投资理论一、西方主流投资理论(一)垄断优势论:市场不完全性是企业获得垄断优势的根源,垄断优势是企业开展对外直接投资的动因。

市场不完全:由于各种因素的影响而引起的偏离完全竞争的一种市场结构。

市场的不完全包括:1.产品市场不完全2..要素市场不完全3.规模经济和外部经济的市场不完全4.政策引致的市场不完全。

跨国公司具有的垄断优势:1.信誉与商标优势2.资金优势3.技术优势4.规模经济优势(内部和外部)5.信息与管理优势。

跨国公司的垄断优势主要来源于其对知识资产的控制。

垄断优势认为不完全市场竞争是导致国际直接投资的根本原因。

(二)产品生命周期论:产品在市场销售中的兴与衰。

(三)内部化理论:把外部市场建立在公司内部的过程。

(纵向一体化,目的在于以内部市场取代原来的外部市场,从而降低外部市场交易成本并取得市场内部化的额外收益。

)(1)内部化理论的基本假设:1.经营的目的是追求利润最大化2.企业可能以内部市场取代外部市场3.内部化跨越了国界就产生了国际直接投资。

(2)市场内部化的影响因素:1.产业因素(最重要)2.国家因素3.地区因素4.企业因素(最重要)(3)市场内部化的收益:来源于消除外部市场不完全所带来的经济效益,包括1.统一协调相互依赖的企业各项业务,消除“时滞”所带来的经济效益。

2.制定有效的差别价格和转移价格所带来的经济效益。

3.消除国际市场不完全所带来的经济效益。

4.防止技术优势扩散和丧失所带来的经济效益。

市场内部化的成本:1.资源成本(企业可能在低于最优化经济规模的水平上从事生产,造成资源浪费)2.通信联络成本3.国家风险成本4.管理成本当市场内部化的收益大于大于外部市场交易成本和为实现内部化而付出的成本时,跨国企业才会进行市场内部化,当企业的内部化行为超越国界时,就产生对外直接投资。

现代投资理念

第一节 货币的时间价值

一年内复息多次: F=P*(1 + r/m)m*n 式中:r——年利率 m——年内计息次数 n——年限

第一节 货币的时间价值

(二)货币时间价值的现值计算

(

1 )单利现值 • P=F/(1+i×n)

要想在5年后从银行存款中得到150元,年利 率为10%,则须在期初存入多少元? P=150/(1+10%*5) =100元

第一节 货币的时间价值

二、货币时间价值的相关概念

1、等值:不同时点的、不同数量的货币可以具有相同

的价值。假定贴现率为20%,一年后的1.2元钱与现在的 1元等值 2、时值:货币在运行过程中针对某一基准时间而言, 所处的时点不同,价值也不同。 3、现值:又称为本金,是指一个或多个发生在未来的 现金流量相当于现在时刻的价值。 4、终值:又称为本利和,是指一个或多个现在或即将 发生的现金流 量相当于未来某一时刻的价值。

第一节 货币的时间价值

三、货币时间价值的计算

单利法:本金计息利息不计息的计算方法。

复利法:本金及其利息同样计息的计算方法,

利滚利

第一节 货币的时间价值

(一)货币时间价值的终值计算

计息期数 (n)

0 1 2

终值

n

现值

利率或折现率 (i)

第一节 货币的时间价值

(1)单利终值计算

F=P*(1+i*n) 式中:i——单位期间利率,一般指年利率; n——利息计算期间,一般以年为单位

第一节 货币的时间价值

例题1. 某日,将100元钱存入银行,年利息率为 10%,5年后能有多少钱?

现代投资理论227页PPT

51、没有哪个社会可以制订一部永远 适用的 宪法, 甚至一 条永远 适用的 法律。 ——杰 斐逊 52、法律源于人的自卫本能。——英 格索尔

53、人们通常会发现,法律就是这样 一种的 网,触 犯法律 的人, 小的可 以穿网 而过, 大的可 以破网 而出, 只有中 等的才 会坠入 网中。 ——申 斯通 54、法律就是法律它是一座雄伟的大 夏,庇 护着我 们大家 ;它的 每一块 砖石都 垒在另 一块砖 石上。 ——高 尔斯华 绥 55、今天的法律未必明天仍是法律。 ——罗·伯顿

36、自己的鞋子,自己知道紧在哪里。——西班牙

37、我们唯一不会改正的缺点是软弱。——拉罗什福科

xiexie! 38、我这个人走得很慢,但是我从不后退。——亚伯力做你应该做的事吧。——美华纳

40、学而不思则罔,思而不学则殆。——孔子

谢谢!

第二章国际投资理论1

(二)比较优势论

• 20世纪70年代,日本一桥大学教授小岛清,

建立在比较成本基础上。

• 观点:对外直接投资应该从本国已经已经处于

或即将陷于比较劣势的产业——可称边际产业依 次进行。

• 小岛清认为只有比较利益原则才是跨国公司对

外直接投资的决定因素。

第二章国际投资理论1

四、国际直接投资的综合理论

国家支持和鼓励企业进行跨国经营活动是在所难免。 对外直接投资给国家带来许多利益: 1、资源转移效果 2、产业结构调整效果 3、国际收支效果的获得 4、市场竞争效果

第二章国际投资理论1

六、国际直接投资理论总结

可以分为基本理论和应用理论 基本理论在研究国际直接投资问题时, 偏重于强调竞争优势的绝对化、静态化。 应用理论更重视企业在国际竞争中的相 对性和动态性 。

髓,表达式C=I/R (C—对外投资的资产额,I— 该项资产获得的利润,R—利润率)

尼克博克提出进攻性投资、防御性投资

第二章国际投资理论1

(二)内部化理论 代表人:英国里丁大学的巴克利和卡森,鲁格曼 观点:1、公司在其跨国经营过程中,面临各种

市场障碍,为克服障碍实现利润最大化。 2、将各种交易不经过外部市场而在公司所属各企

2、OIL理论的侧重点主要在内部化理论。适宜 于解释大规模跨国企业不适宜于解释中小投资企业。

第二章国际投资理论1

五、发展中国家国际直接投资理论 (一)小规模技术理论 代表人:美国经济学家威尔斯 观点:发展中国家的跨国企业比较优势来

自于生产的低成本。 首先,拥有为小市场需要提供服务的小

规模生产技术,以迎合低收入国家制成品市 场需求量有限的特征。

二、国际直接投资的主流优势理论

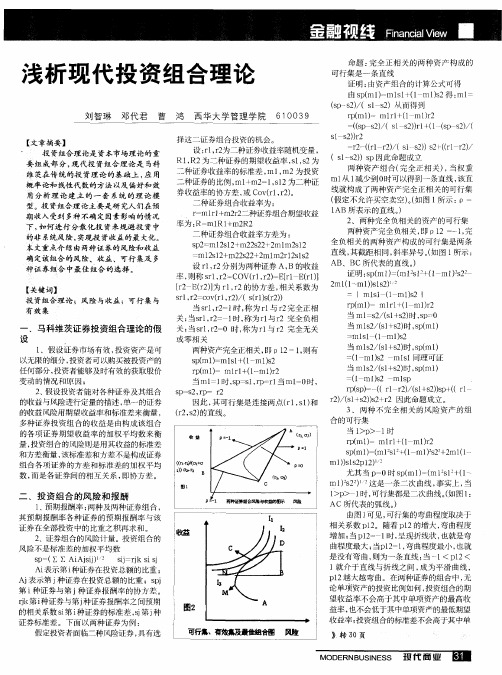

浅析现代投资组合理论

命题 : 完全正相关的两 种资产 构成 的 可 行 集 是一 条直 线 证 明: 由资产组 合的计算公式可得 由 s( ) pm1-mll ( n ) s+ 1 1 2得 : = I s ml ( — 2/ l s )从而得到 s s )(s— 2 p r ( 1 mll ( pm ) - r+1 m1 2 ) r ( p s)(s — 2)l ( ( s)( ( ~ 2/ l s) } 1 s 2/ s r p s — 2) l— ) 2 s r = 2 ( 1 2/ s s) s +(l 2/ r一 ( r)( l 2) 2一r r) r ( (s— 2)s 此命 题 成 立 l s) p因 两种 资产组合( 全正 相关) 当权重 完 , ml l 从 减少到0 时可以得到一条直线 , 该直 线就构成了两种资产完全正相关的可行集 ( 假定不允许买空卖空)( 。如图 1 所示 : P— l AB所 表 示 的直 线 。 ) 2 、两 种完 全 负 相 关 的资 产 的 可行 集 两种资产完全 负相关, p 2= , 即 1 一1完 全 负相关的两种资产构成 的可行集是两条 直线 , 其截距相同, 斜率异号。如 图 1 ( 所示: AB、B C所 代 表 的直 线 。 ) 证 明 :pm1- i l+(一 ) 2一 s ( ) ( 2 1 m1。 。 n1 s s 2 (一 ) l2 ml1 m1) s)! s s 1 lmll ( m1 2 I ) s r( ) mll ( pm1一 r+ 1 m1r ) 2 当 ml s/s + 2时 ,p- — 2 (l s ) s - O 当 ml2 (l s ) s( ) s/s + 2时,pm1 mll ( s 1 m1 2 ) s 当 ml2 (l s) s ( ) s/s+ 2时,pm1 (一 ) mlI 1 m1 2 s s 同理 可 证 当 ml2 (l s) s ( ) s/ s+ 2时,pm1 ( 1 m1 2 ml ) s s p r ( ) ( 1 2/s+ 2) + (r— os -一(r r)(l s) p ( l p s r)(l s) 2 r 因 此命 题 成立 。 2/s+ 2) + 2 s 3 两 种 不完 全相 关 的 风 险 资产 的 组 、 合的可行集 当lp > >一1 时 r ( ) ml l ( pm1一 r+ 1 1 2 m ) r s( ) ( l ( pm1一 ml ! 1 1 s2 2 l1 s + m )2+ m (一 m 1)l2 l ) ) sp 2 s ! 尤 其 当 p O时 s ( 1- m1 l+ 1 - pm ) ( (~ 2 s m 1!2) 这 是一 条 二 次 曲 线 , 实 上 , ) 。 s 事 当 1p 1 , > > 时 可行 集 都 是二 次 曲 线 。 图 1 ( 如 : AC所 代表 的弧 线 。 ) 由图 1 可见 , 可行集的弯曲程度取决于 相 关 系数 p 2 随着 p 2的增 大 , 曲程 度 1。 1 弯 增加 ; 1- 1 , 当p 2 时 呈现折线状 , 也就是弯 曲程度最大 ; 1一l弯曲程度最小 , 当p 2 , 也就 是 没 有弯 曲 , 为 一条 直 线 ; ~l 1 则 当 <p 2< 1 介于直线与折线之间 , 为平滑曲线 , 就 成 p2 1 越大越弯曲。在两种证券的组合 中, 无 论单项资产的投资比例如何 , 投资组合的期

现代投资理论概述共57页

6、法律的基础有两个,而且只有两个……公平和实用。——伯克 7、有两种和平的暴力,那就是法律和礼节。——歌德

8、法律就是秩序,有好的法律才有好的秩序。——亚里士多德 9、上帝把法律和公平凑合在一起,可是人类却把它拆开。——查·科尔顿 10、一切法律都是无用的,因为好人用不着它们,而坏人又不会因为它们而变得规矩起来。——德谟耶克斯

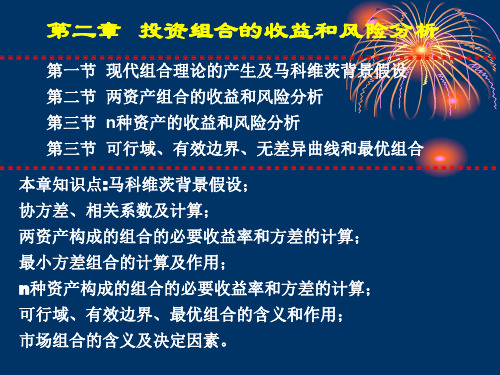

第二章 投资组合的收益和风险.

二、马科维茨背景假设

假设一,投资者以期望收益率(亦称收益率均值)来衡量未来

实际收益率的总体水平,以收益率的方差(或标准差)来衡量

收益率的不确定性(风险),因而投资者在决策中只关心投资 的期望收益率和方差。 假设二,投资者是不知足的和厌恶风险的,即投资者总是希望

期望收益率越高越好,而方差越小越好。

马柯威茨均值方差模型就是在上述两个假设下导出投资者只在有 效边界上选择证券组合,并提供确定有效边界的技术路径的一个 数理模型。

Ac=30%(40%-23%)(30%-17.25%)

+40%(20%-23%)(15%- 17.25 %)

+30%(10%-23%)(7.5%- 17.25 %) =0.0106 c2=30%(30%-17.25%)2+40%(15%-17.25%)2 +30%(7.5%-17.25%)2=8.906%2 ρAc =0.0106/(11.87%*8.906%)=1 ρAB =1, AB=0.003525

如果每个收益率的概率分布相等,则RA与RB之间的协方差为:

1 n AB Cov(rArB ) [(rAi E (rA) (rBi E (rB )] n 1 i 1

例2: 求A、B的 协方差。 rA A 0.04 B 0.02 r2 -0.02 0.03 r3 0.08 0.06 r4 -0.004 -0.04 r5 0.04 0.08

求A、B的协方差和相关系数。 前面的计算可知:E(rA)=E(rB)=0.15 AB=0.0225 A2=[30%(90%-15%)2+40%(15%-15%)2+030% (-60%-15%)2]1/2=0.58092 B2=[30%(20%-15%)2+40%(15%-15%)2+030% (10%-15%)2] 1/2=0.038732 ρAB =0.0225/(0.5809*0.03873)=1 了解相关系数的取值范围以及在什么情况下相关系数等于1或-1 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

直线,其截距相同,斜率异号。

当w1

2

证明:

时

1 2

p

( w1 )

w11

(1

w1)

,则可以

2

得到w1 f ( p ),从而

rp (

p

)

p+ 2 1 2

r1+(1

p+ 2 1 2

)r2

r1

1

r2

2

p

r1

1

r2

2

2

r2

同理可证

当w1

2 1

2

时,

p

(w1)

(1

w1 )

2

w1

,则

1

rp

(

p)

r1

❖ 其特点是在同种风险水平的情况下,提供最大预 期收益率;在同种收益水平的情况下,提供最小 风险。我们把满足这两个条件(均方准则)的资 产组合,称之为有效资产组合;

❖ 由所有有效资产组合构成的集合,称之为有效集 或有效边界。

❖ 投资者的最优资产组合将从有效集中产生,而对 所有不在有效集内的其它投资组合则无须考虑。

σp

求导可得:方差最小的 股票投资比重约为 0.3226,进一步可求出 最小方差及相应的收益 率,方差为74.608,收 益率为7.3%

0

0.322

1.0

W2

资产组合的标准差是投资比重的函数

进一步分析: 对于选定的两种资产,我们可以通过改变其投资比 重,从而得到期望收益和方差不同的资产组合。在各 种可能的投资策略中,给定收益率的情况下,方差最 小的投资策略称为收益方差界面(mean-variance frontier)

X1

X2 E(rp)(%) 标准差 方差

1.0

0

6

10

100

0.9

0.1

6.4

93.24

0.8

0.2

6.8

88.96

0.7

0.3

7.2

87.16

0.68

0.32

7.3

74.608

0.5

0.5

8

91

0.4

0.6

8.4

96.64

0.3

0.7

8.8

104.76

0.2

0.8

9.2

115.36

0.1

0.9

9.6

有效集的确定

——两种风险资产的组合

假定有一个伞形基金包含两种基金,其中一个是专门投资于

长期债券的债券基金B,另一个是股票基金S,两种基金的 收

益率与方差如下表所示:

债券

股票

期望收益E( r )

6

10

标准差

10

12

相关系数

0.5

知识链接:伞形基金

• 伞型基金也可以称为“伞子基金”或“伞子结构 基金”,

产组合的可行集的顶部边界和底部边界。

• 其他所有的可能情况,在这两个边界之中。

两种完全负相关资产的可行集

两种资产完全正相关,即ρ12 =1,则有

p (w1)=w11 (1 w1) 2

rp (w1) w1r1+(1 w1)r2

当w1=1时, p=1,rp r1 当w1=0时, p= 2,rp r2

相关系数12。随着12的增大,弯曲程 度增加;当12=-1时,呈现折线状, 也就是弯曲度最大;当12=1时,弯曲

度最小,也就是没有弯曲,则为一条

直线;当1 12 1,就介于直线和折 线之间,成为平滑的曲线,而且12越

大越弯曲。

n种风险资产的组合二维表示

• n种资产构成的组合的可行集呈现为伞型。

图 a 代表的投资者与图 b 代表的投资者相比,风险水平增加相同幅度, 图 a 代表的投资者要求收益率的补偿要远远高于图 b 所代表的投资者。 因此,图 a 对应的投资者更加厌恶风险。

最优组合的确定

• 最优资产组合位于无差异曲线I2与有效集相切的切 点O处。由G点可见,对于更害怕风险的投资者, 他在有效边界上的点具有较低的风险和收益。

r2

r1

1

r2

2

2

r1

1

r2

2

p

故命题成立,证毕。

两种资产组合(完全正相关),当权重w1从1 减少到0时可以得到一条直线,该直线就构成

了两种资产完全正相关的可行集

收益 Erp

(r1,1)

(r2 , 2 )

风险σp

两种完全负相关资产的可行集

• 两种资产完全负相关,即ρ12 =-1,则有

p (w1)=

第二章 投资组合分析

Harry Markowitz (born August 24, 1927)

现代投资理论的产生以1952年3月Harry.M.Markowitz发表的 《投资组合选择》为标志。 马克维茨的主要贡献是发展在一个不确定条件下选择资产组合 的严格公式化的、操作性强的理论——这个理论进一步演变成 研究金融经济学的基础。 1990年Markowitz由于他1952年的论文《投资组合选择》和 1959年出版的《投资组合选择:有效分散化》一书,被授予诺 贝尔经济学奖。

128.44

0

1.0

10

12

144

在投资可行集上的左边界,称为最小方差曲线

最小方差曲线上有一个特殊的点,这一点具有最 小的方差(标准差),被称为最小方差组合 (Minimum Variance Portfolio, MVP)

❖ 整个可行集中,G点为最左边的点,具有最小标准 差。从G点沿可行集右上方的边界直到整个可行集 的最高点S(具有最大期望收益率),这一边界线 GS即是有效集。

是基金的一种组织形式。在这一组织结构下,基金 发起

人根据一份总的基金招募书,设立多只相互之间可 以根

据规定的程序及费率水平进行转换的基金,这些在 投资

目标与投资对象等方面各不相同的基金称为“子基 金”或

“成份基金”;而由这些子基金共同构成的这一基

假设投资于债券基金、股票基金的比例分别 为W1,W2,且有W1+W2=1,则有:

一、组合的可行集和有效集

• 可行集与有效集

–可行集:资产组合的机会集合(Portfolio opportunity set),即资产可构造出的所有组合 的期望收益和方差。

–有效组合(Efficient portfolio ):给定风险水 平下的具有最高收益的组合或者给定收益水平 下具有最小风险的组合。

–有效集( Efficient set) :又称为有效边界 ( Efficient frontier),它是有效组合的集合 (点的连线)。

两种风险资产构成的组合的风险与收益

若已知两种资产的期望收益、方差和它们之间的相 关系数,

则由上一章的结论可知两种资产构成的组合之期望 收rp益 和w1r方1+w2 r2

理性投资者对风险偏好程度的描述——无差异曲 线

同一条无差异曲线, 给投资者所提供的效用(即满足程度) 是无差异的,无差异曲线向右上方倾斜, 高风险被其具有的 高收益所弥补。对于每一个投资者,无差异曲线位置越高,该 曲线上对应证券组合给投资者提供的满意程度越高。

不同理性投资者具有不同风险厌恶程度

由无差异曲线族的陡峭程度来反映。无差异曲线越陡峭,投资者越厌恶风险。

差为

p2=w12

2 1

w22

2 2

2w1w212

=w1212

w22

2 2

2w1w21 2 12

由于w1+w2 1,则

rp (w1) w1r1+(1 w1)r2

p (w1)=

w1212

(1

w1 )2

2 2

2w1 (1

w1 ) 1

2 12

由此就构成了资产在给定条件下的可行集!

• 注意到两种资产的相关系数为1≥ρ12≥-1 • 因此,分别在ρ12=1和ρ12=-1时,可以得到资

w12

2 1

(1

w1)2 22-2w1(1

w1 )1 2

| w11 (1 w1) 2 |

rp (w1) w1r1+(1 w1)r2

当w1

2 1 2

时, p

0

当w1

2 1

2

时, p

( w1 )=w1 1

(1

w1 )

2

当w1

2 1

2

时, p

( w1 )=(1

w1) 2

w11

命题2:完全负相关的两种资产构成的可行集是两条

所以,其可行集连接两点

(r1,

1)和(r2,

)的直线。

2

• 命题1:完全正相关的两种资产构成的可行集 是一条直线。

• 证明:由资产组合的计算公式可得

p (w1) w11 (1 w1) 2 则

w1 ( p- 2 ) /(1 2 ) 从而

rp ( p ) w1r1 (1 w1)r2

(( p- 2 ) /(1 2 ))r1 (1 ( p- 2 ) /(1 2 ))r2

最优风险资产组合

1. 由于假设投资者是风险厌恶的,因此,最优投 资组合必定位于有效集边界上,其他非有效的 组合可以首先被排除。

2. 虽然投资者都是风险厌恶的,但程度有所不同, 因此,最终从有效边界上挑选那一个资产组合, 则取决于投资者的风险规避程度。

3. 度量投资者风险偏好的无差异曲线与有效边界 共同决定了最优的投资组合。

w1)1 212

尤其当=0时

p (w1)=

w1212

(1

w1 ) 2

2 2

这是一条二次曲线,

事实上,当1 1时,可行集都是二次曲线。

在各种相关系数下、两种风险资产构成的可行集

收益Erp

r1

r2

2

2

r2