行为税类(ppt13).pptx

合集下载

第十章 行为税类

四、印花税的申报与缴纳

1.纳税办法 1.纳税办法 2.纳税环节 2.纳税环节 3.纳税地点 3.纳税地点 4.印花税的违章处理 4.印花税的违章处理

第二节 城建税

一、城市维护建设税概述

(一)城市维护建设税的概念 城市维护建设税是对从事工商经营,缴纳增值税、 城市维护建设税是对从事工商经营,缴纳增值税、 消费税、营业税的单位和个人征收的一种税。1985年 消费税、营业税的单位和个人征收的一种税。1985年2 月8日,国务院正式颁布《中华人民共和国城市维护建设 日 国务院正式颁布《 税暂行条例》并于1985年1月1日在全国范围内实施。 日在全国范围内实施。 税暂行条例》并于 年 月 日在全国范围内实施

3.税率 3.税率

(1)比例税率 印花税税目税率表见表11 11(2)印花税税目税率表见表11-1

三、印花税应纳税额的计算

1.印花税的计税依据 1.印花税的计税依据 合同或者具有合同性质的凭证, (1)合同或者具有合同性质的凭证,以凭证所载金额作为 计税依据。 计税依据。 营业账簿中记载资金的账簿, (2)营业账簿中记载资金的账簿,以实收资本和资本公积 总额作为计税依据。 总额作为计税依据。 不记载金额的权利许可证照,如营业执照、专利证等, (3)不记载金额的权利许可证照,如营业执照、专利证等, 以及企业的日记账簿和各种明细分类账簿等辅助性账簿, 以及企业的日记账簿和各种明细分类账簿等辅助性账簿,按 凭证或账簿的件数纳税。 凭证或账簿的件数纳税。

二、印花税的基本内容

1.征税范围 1.征税范围 (1)经济合同。 经济合同。 (2)产权转移书据。 产权转移书据。 (3)营业账簿。 营业账簿。 (4)权利、许可证照。 权利、许可证照。 (5)财政部确定征税的其他凭证。 财政部确定征税的其他凭证。 2.纳税人 2.纳税人 印花税是以在中国境内书立、使用、领受《 印花税是以在中国境内书立、使用、领受《印花税 暂行条例》所列举凭证的单位和个人为纳税义务人。 暂行条例》所列举凭证的单位和个人为纳税义务人。

14.行为税

(2)城市维护建设税 城市维护建设税为了扩大和稳定城市 维护建设资金的来源而开征的一个税种, 它专用于城市的维护和建设。该税以纳 税人实际缴纳的增值税、消费税和营业 税税额为征税对象,并与“三税”同时 征收,具有附加税的性质。 (3)耕地占用税 耕地占用税,是国家对占用耕地建房 或者从事非农业建设的行为征收的一种 税。

(二)课税对象、计税依据 课税对象是税法列举的各种应税凭证, 共五大类,即:合同或具有合同性质的 凭证;产权转移书据;营业账簿;权利 许可证照;财政部确定的其他应税凭证 计税依据 P209

(三)税率

印花税采用比例税率和定额税率两种形 式。 权利许可证照、营业账簿(记载“实收 资本”、“资本公积”资金账簿除外) 实行定额税率,每件5元 其他税目实行比例税率,税率从0.05‰1‰不等

车辆购置税纳税期限

–纳税人购买自用的应税车辆,自购买之日(纳税 人购车发票上注明的销售日期)起60日内申报纳 税; –进口自用的应税车辆,应 当自进口之日(纳税人 报关进口的当天)起60日内申报纳税; –自产、受赠、获奖和以其他方式取得并自用应税 车辆的, 应当自取得之日起60日内申报纳税。

车辆购置税税款于纳税人办理纳税申报时一 次缴清。

–进口自用应税车辆计税依据的确定

计税价格=关税完税价格+关税+消费税

–其他自用应税车辆计税依据的确定

纳税人自产、受赠、获奖和以其他方式取得并自用

的应税车辆的计税价格,由主管税务机关参照国家 税务总局规定的相同类型应税车辆的最低计税价格 核定。

–以最低计税价格为计税依据的确定

纳税人购买自用或者进口自用应税车辆,申报的计

行为税

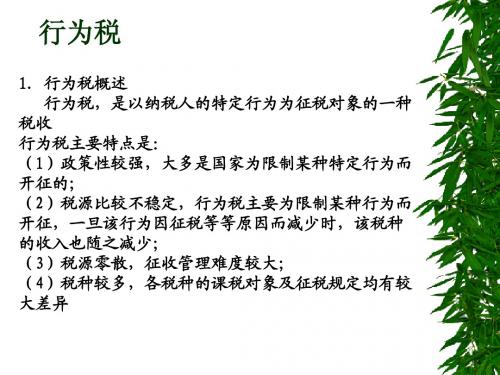

1.行为税概述 行为税,是以纳税人的特定行为为征税对象的一种 税收 行为税主要特点是: (1)政策性较强,大多是国家为限制某种特定行为而 开征的; (2)税源比较不稳定,行为税主要为限制某种行为而 开征,一旦该行为因征税等等原因而减少时,该税种 的收入也随之减少; (3)税源零散,征收管理难度较大; (4)税种较多,各税种的课税对象及征税规定均有较 大差异

财产-行为税简介及征管现状PPT课件

12

第四节 城镇土地使用税和土地增值税

❖ 城镇土地使用税 以国有土地为征税对象,对拥有土地使

用权的单位和个人征收的一种税。我国开征 土地使用税的主要目的是为了合理利用城镇 土地,调节土地级差收入,提高土地使用效 益,加强土地管理。(如分区的地段),典 型的财产税。 沿革

1951年《城市房地产税暂行条例》开征, 其中的地产税是土地使用税的性质,但土改 13

税概述

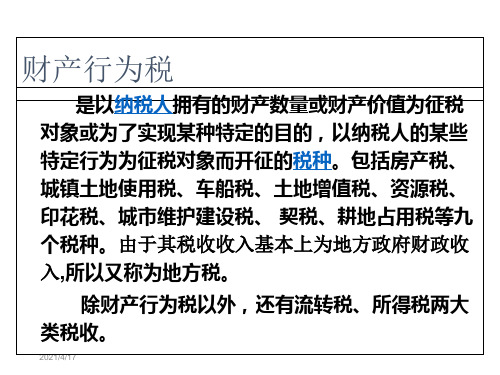

❖ 财产行为税其实是两类税:财产税和行为税。主要 包括房产税、车船税、土地使用税、土地增值税、 资源税、契税、印花税、耕地占用税等

❖ 财产税是对纳税人所有的动产和不动产所征收的税。 ❖ 如房产税是向产权人征收的一种财产税,契税是

对发生所有权转移的不动产征收的一种税。

第四节 城镇土地使用税和土地增值税

❖ 纳税人 在城市、县城、建制镇、工矿区范围内使用土地

的单位和个人。 ❖ 计税依据与税率

以纳税人实际占用的土地面积为计税依据,依照 规定税额计算征收。

每平方米年税额 大城市1.5-30元,中等城市1.2-24元,小城市0.9-18 元;县城、建制镇、工矿区0.6-12元。 减免

5

第二节 房产税

❖ 房产税。以房至为征税对象,以房屋的计税余值或租金收入为计税依据, 向房屋产权所有人征收的一种税。1951年,我国发布《城市房地产税暂 行条例》,规定对城市中的房屋及占地合并征收房产税和地产税,1973 年简化税制,将对企业征收的该税并入了工商税,对房地产管理部门和 外资企业、中外合资等企业的房屋,继续保留征收房地产税。1986年颁 布了《中华人民共和国房产税暂行条例》,2008年12月31日,国务院 废止《城市房地产税暂行条例》,自2009年1月1日起,外商投资企业、 外国企业和组织以及外籍个人,即内外资企业统一执行《房产税暂行条 例》缴纳房产税。

第四节 城镇土地使用税和土地增值税

❖ 城镇土地使用税 以国有土地为征税对象,对拥有土地使

用权的单位和个人征收的一种税。我国开征 土地使用税的主要目的是为了合理利用城镇 土地,调节土地级差收入,提高土地使用效 益,加强土地管理。(如分区的地段),典 型的财产税。 沿革

1951年《城市房地产税暂行条例》开征, 其中的地产税是土地使用税的性质,但土改 13

税概述

❖ 财产行为税其实是两类税:财产税和行为税。主要 包括房产税、车船税、土地使用税、土地增值税、 资源税、契税、印花税、耕地占用税等

❖ 财产税是对纳税人所有的动产和不动产所征收的税。 ❖ 如房产税是向产权人征收的一种财产税,契税是

对发生所有权转移的不动产征收的一种税。

第四节 城镇土地使用税和土地增值税

❖ 纳税人 在城市、县城、建制镇、工矿区范围内使用土地

的单位和个人。 ❖ 计税依据与税率

以纳税人实际占用的土地面积为计税依据,依照 规定税额计算征收。

每平方米年税额 大城市1.5-30元,中等城市1.2-24元,小城市0.9-18 元;县城、建制镇、工矿区0.6-12元。 减免

5

第二节 房产税

❖ 房产税。以房至为征税对象,以房屋的计税余值或租金收入为计税依据, 向房屋产权所有人征收的一种税。1951年,我国发布《城市房地产税暂 行条例》,规定对城市中的房屋及占地合并征收房产税和地产税,1973 年简化税制,将对企业征收的该税并入了工商税,对房地产管理部门和 外资企业、中外合资等企业的房屋,继续保留征收房地产税。1986年颁 布了《中华人民共和国房产税暂行条例》,2008年12月31日,国务院 废止《城市房地产税暂行条例》,自2009年1月1日起,外商投资企业、 外国企业和组织以及外籍个人,即内外资企业统一执行《房产税暂行条 例》缴纳房产税。

财产行为税ppt课件

2021/4/17

3、投资联营房产的计税依据 计征房产税时应区分以下两种情况: 对于以房产投资联营,投资者参与投资利润分红, 共担风险的,按房产的余值作为计税依据计征房产税; 对以房产投资,收取固定收入,不承担联营风险的 ,实际是以联营名义取得房产租金,应根据有关规定由 投资者按租金收入计算缴纳房产税。 4、融资租赁房产及承典房产的计税依据 按房产余值计算征收.

2、对于出租的房屋,以租金收入为计税依据。 房产的租金收入,是房屋产权所有人出租房产使用权 取得的报酬,包括货币收入、实物收入及其他经济利益 。 承租人以各种名目支付费用,包括实物、货币资金 或以租抵债的,其出租人均应以租金收入为计税依据计 缴房产税。 但对于出租房产,租赁双方约定免收租赁期的,免 收租金期间应由产权所有人按照房产余值缴纳房产税。

2021/4/17

二、特点 1、房产税属于财产税中的个别财产税。其征税对 象只是房屋。

2、征税范围限于城镇的经营性房屋。☆

3、区别房屋的经营使用方式(自用还是出租)规 定不同的征税办法。

2021/4/17

三、征税对象 征税对象为房屋。房屋是指有屋面和围护结构(

有墙或两边有柱),能够遮风避雨,可供人们在其中生 产、工作、学习、娱乐、居住或储藏物资的场所。

对独立于房屋之外的建筑物,如围墙、烟囱、水 塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、 室外游泳池、玻璃暖房、砖瓦石灰窑、加油站罩棚以及 各种油气罐,不属于房产。问题:景区供游人行走的走廊?“房屋”2021/4/17

3、融资租赁房产,由承租人纳税。(备注:融资 租赁与传统的经营租赁有很大的区别,在租赁过程中 转移了与资产所有权有关的全部或绝大部分的风险和 报酬,租赁时间长,达到使用寿命的90%以上,而且 租赁结束以后,产权很有可能转移给承租人。)

3、投资联营房产的计税依据 计征房产税时应区分以下两种情况: 对于以房产投资联营,投资者参与投资利润分红, 共担风险的,按房产的余值作为计税依据计征房产税; 对以房产投资,收取固定收入,不承担联营风险的 ,实际是以联营名义取得房产租金,应根据有关规定由 投资者按租金收入计算缴纳房产税。 4、融资租赁房产及承典房产的计税依据 按房产余值计算征收.

2、对于出租的房屋,以租金收入为计税依据。 房产的租金收入,是房屋产权所有人出租房产使用权 取得的报酬,包括货币收入、实物收入及其他经济利益 。 承租人以各种名目支付费用,包括实物、货币资金 或以租抵债的,其出租人均应以租金收入为计税依据计 缴房产税。 但对于出租房产,租赁双方约定免收租赁期的,免 收租金期间应由产权所有人按照房产余值缴纳房产税。

2021/4/17

二、特点 1、房产税属于财产税中的个别财产税。其征税对 象只是房屋。

2、征税范围限于城镇的经营性房屋。☆

3、区别房屋的经营使用方式(自用还是出租)规 定不同的征税办法。

2021/4/17

三、征税对象 征税对象为房屋。房屋是指有屋面和围护结构(

有墙或两边有柱),能够遮风避雨,可供人们在其中生 产、工作、学习、娱乐、居住或储藏物资的场所。

对独立于房屋之外的建筑物,如围墙、烟囱、水 塔、变电塔、油池油柜、酒窖菜窖、酒精池、糖蜜池、 室外游泳池、玻璃暖房、砖瓦石灰窑、加油站罩棚以及 各种油气罐,不属于房产。问题:景区供游人行走的走廊?“房屋”2021/4/17

3、融资租赁房产,由承租人纳税。(备注:融资 租赁与传统的经营租赁有很大的区别,在租赁过程中 转移了与资产所有权有关的全部或绝大部分的风险和 报酬,租赁时间长,达到使用寿命的90%以上,而且 租赁结束以后,产权很有可能转移给承租人。)

税收学第十七章行为税

行为税的分类

消费行为税

针对某些特定消费行为征收的 税种,如烟酒税等。

投资行为税

针对某些特定投资行为征收的 税种,如证券交易税等。

资源利用行为税

针对某些特定资源利用行为征 收的税种,如水资源税等。

交通行为税

针对某些特定交通行为征收的 税种,如车辆购置税、车船使

用税等。

行为税的作用与功能

01

02

03

烟酒税的税率根据不同烟酒品种而定,一般采用比例税率或定额税率。烟酒税的征收目的是为了限制 烟酒消费,减少烟酒对社会的危害。

THANKS

感谢观看

税收学第十七章行为 税

目录

• 行为税概述 • 常见行为税种 • 行为税的征收管理 • 行源自税的改革与发展 • 行为税案例分析

01

行为税概述

定义与特点

定义

行为税是对某些特定行为征收的税种, 也称为特定行为税。

特点

行为税通常具有特定的征税对象和范 围,税率和计税方式也较为灵活,旨 在通过税收手段引导和调节社会行为。

04

增加财政收入

行为税作为一种税收形式,可 以为政府带来一定的财政收入

。

调节经济行为

通过征收行为税,政府可以调 节某些特定经济行为,引导社

会资源的合理配置。

抑制不良行为

对于某些不良行为,政府可以 通过征收行为税来抑制其发生

,维护社会公共利益。

促进社会公平

在某些情况下,政府可以通过 征收行为税来弥补社会收入差

征收对象

行为税的征收对象是应税行为的当事人,即从事应税行为的单位和个人。

税率与计税依据

税率

行为税的税率根据不同的应税行为设 定,一般采用比例税率或定额税率。

《行为税法》课件

规范企业行为

行为税法通过明确企业的 纳税义务和责任,规范企 业的经济行为,提高企业 的合规意识。

降低企业风险

行为税法要求企业建立健 全的税务管理制度,及时 履行纳税义务,降低企业 的税务风险。

促进企业创新发展

行为税法在某些方面给予 企业一定的税收优惠,鼓 励企业进行技术创新和业 务拓展。

行为税法对个人生活的影响与作用

计税依据

计税依据是课税的具体标准,通常根 据不同行为的特性确定,如烟酒消费 税的计税依据是消费量,博彩税的计 税依据是博彩收入等。

行为税法的税收优惠与减免

税收优惠

行为税法通常会规定一些税收优惠措施,如对特定行为的减 免税、对特定行业的税收优惠等,以鼓励或抑制某些行为。

减免措施

减免措施是针对纳税人的特殊情况而采取的税收减免措施, 如对残疾人的税收减免、对特定行业的税收减免等。

02

行为税法的主要内容

行为税法的征税对象

征税对象

行为税法的征税对象是特定的人 类行为,如烟酒消费、博彩行为 、机动车使用等。

特点

征税对象具有非财产性,是对人 类行为的课税,旨在通过税收手 段调节行为,实现社会管理和经 济调控的目标。

行为税法的税率与计税依据

税率

行为税法的税率通常根据不同行为的 特点和调控需要设定,税率形式多样 ,包括比例税率、定额税率等。

收逃避行为,维护国际税收秩序。

THANKS

THANK YOU FOR YOUR WATCHING

行为税法的改革方向与建议

明确税种定义

建议对行为税法中的应税行为进行明确界定,减少实际操作中的 解释空间。

加强税收公平性监管

建立更加严格的税收监管机制,防止高收入人群利用行为税法漏洞 规避税收。

第一章 税收基本理论 《税法》.pptx

• 增值税

15

第三节 税制构成要素

知识点

1.纳税人 2.征税对象

3.税率 4.纳税地点

5.纳税期限 6.税收减免与加征

什么是税制构成要素?

税制构成要素是 指构成一个完整 税种的法定要素

税收加 征

税收减 免

纳税人

税制构 成要素

征税对 象

税率

纳税期 限

纳税地 点

17

一、纳税义务人

纳税人

• 即纳税义务人,是指税法所规定的直接负有纳税义务的单位和个人 • 回答:向谁征税?谁要纳税?由法律明确规定 • 法人与自然人

财产税

• 是指以纳税人所拥有或支配的财产为征税对象征收的一种税 • 对特定财产发挥调节作用 • 房产税和车船税

10

一、按征税对象分类

• 是对开发、利用和占有国有自然资源的单位和个人征收的一种税 • 对因开发和利用自然资源而形成的级差收入发挥调节作用

资源税 • 资源税、土地增值税和城镇土地使用税

• 是指为了调节某些行为,以这些行为为征税对象征收的一种税 • 对特定行为发挥调节作用

纳税地点 的地点

• 由法律明确规定

确定原则

• 方便征税、利于 源泉控制

21

五、纳税期限

• 计算税款的期限

税款计算期 •按次计算与按时

间计算

税款缴纳期

• 税款计算期满后 缴纳税款的期限

如增值税税款 按时间计算可分为1日、3

日、5日、10日、15日、1 个月和1个季度。 以1个月为一期纳税的,自 期满之日起15天申报纳税; 以其他间隔期为纳税期的, 自期满之日起5天内预缴税 款,于次月1日起15天内申 报纳税并结清上月税款。 不能按固定期限纳税的, 可根据纳税行为的发生次 数确定纳税期限。

15

第三节 税制构成要素

知识点

1.纳税人 2.征税对象

3.税率 4.纳税地点

5.纳税期限 6.税收减免与加征

什么是税制构成要素?

税制构成要素是 指构成一个完整 税种的法定要素

税收加 征

税收减 免

纳税人

税制构 成要素

征税对 象

税率

纳税期 限

纳税地 点

17

一、纳税义务人

纳税人

• 即纳税义务人,是指税法所规定的直接负有纳税义务的单位和个人 • 回答:向谁征税?谁要纳税?由法律明确规定 • 法人与自然人

财产税

• 是指以纳税人所拥有或支配的财产为征税对象征收的一种税 • 对特定财产发挥调节作用 • 房产税和车船税

10

一、按征税对象分类

• 是对开发、利用和占有国有自然资源的单位和个人征收的一种税 • 对因开发和利用自然资源而形成的级差收入发挥调节作用

资源税 • 资源税、土地增值税和城镇土地使用税

• 是指为了调节某些行为,以这些行为为征税对象征收的一种税 • 对特定行为发挥调节作用

纳税地点 的地点

• 由法律明确规定

确定原则

• 方便征税、利于 源泉控制

21

五、纳税期限

• 计算税款的期限

税款计算期 •按次计算与按时

间计算

税款缴纳期

• 税款计算期满后 缴纳税款的期限

如增值税税款 按时间计算可分为1日、3

日、5日、10日、15日、1 个月和1个季度。 以1个月为一期纳税的,自 期满之日起15天申报纳税; 以其他间隔期为纳税期的, 自期满之日起5天内预缴税 款,于次月1日起15天内申 报纳税并结清上月税款。 不能按固定期限纳税的, 可根据纳税行为的发生次 数确定纳税期限。