餐饮机打发票样本

通用机打发票模版

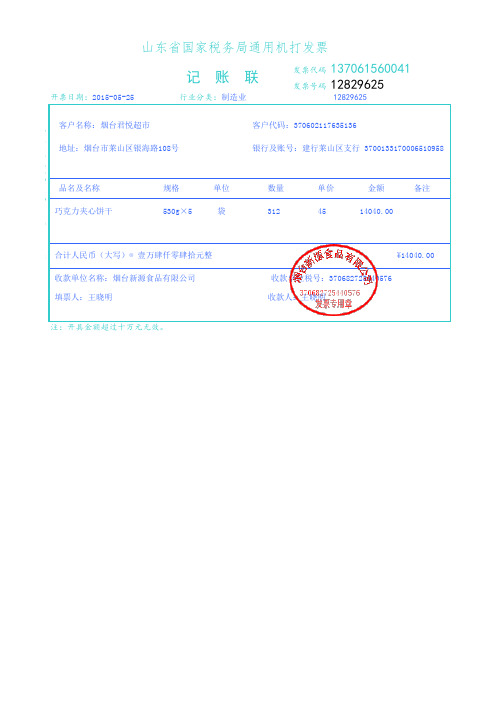

客户代码:370602117635136银行及账号:建行莱山区支行 3700133170006510958

巧克力夹心饼干 530g×5 袋 312 45 14040.00

合计人民币(大写)⊗ 壹万肆仟零肆拾元整 ¥14040.00 收款单位名称:烟台新源食品有限公司 收款单位税号:370682725440576 填票人:王晓明 收款人:王晓明

客户名称:烟台君悦超市

行业分类:制造业12829625山东省国家税务局通用机打发票

记 账 联

发票代码 137061560041发票号码 12829625开票日期:2015-05-25

鲁国税发票字[2014]0649号64.2万份190×101.6×3 *青岛市税务票证印刷所2014年11月印* 地址:烟台市莱山区银海路108号 品名及名称 规格 单位 数量 单价 金额 备注注:开具金额超过十万元无效。

第三联记账联

(填票单位做为记账凭证

)(手开无效)。

餐饮管理类发票

餐饮管理类发票

餐饮管理类发票是一种用于记录餐饮企业提供餐饮服务所收取费用的凭证。

它通常包括以下几个部分:

1. **发票抬头**:即购买方名称,填写实际购买餐饮服务的个人或单位名称。

2. **发票代码**:由税务机关统一编制的 12 位数字代码,用于标识发票的种类和地区。

3. **发票号码**:由税务机关统一编制的 8 位数字代码,用于标识每一张发票的唯一性。

4. **开票日期**:填写餐饮企业提供餐饮服务的日期。

5. **消费项目**:填写购买的餐饮服务项目,如餐费、茶水费、服务费等。

6. **金额**:填写购买餐饮服务的总金额。

7. **税率**:填写餐饮服务适用的税率,通常为 6%。

8. **税额**:填写购买餐饮服务应缴纳的税额。

9. **开票人**:填写餐饮企业的开票人姓名。

10. **开票单位**:填写提供餐饮服务的企业名称、地址、电话、纳税人识别号等信息。

餐饮管理类发票是消费者报销餐饮费用的重要凭证,也是税务机关监管餐饮企业纳税情况的重要依据。

消费者在索取发票时,应注意核对发票信息的准确性,并妥善保管发票,以备日后需要。

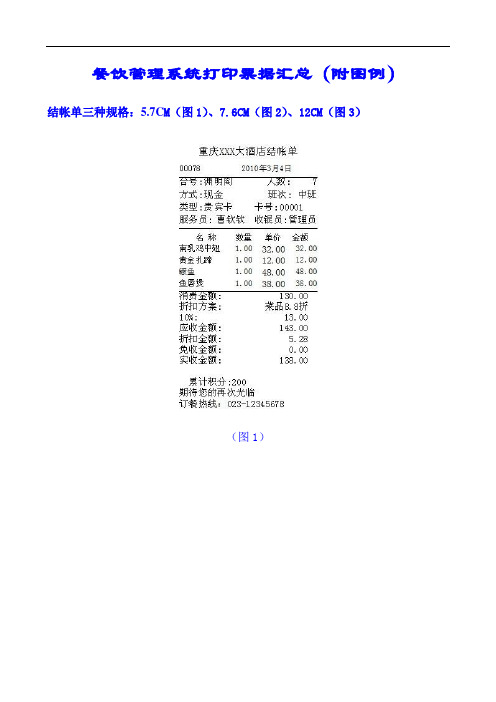

餐饮管理系统打印票据汇总(附图例)

餐饮管理系统打印票据汇总(附图例)结帐单三种规格:5.7C M(图1)、7.6CM(图2)、12CM(图3)

(图1)

(图2)

(图3)

结帐单各种格式:

1、菜品按点菜顺序打印(图4)

(图4)

2、菜品按点菜顺序,金额为折后金额(图5)

(图5)

3、不打印续单前菜品(图6)

解释:只打印续单后重新增加的菜品,之前已结帐的菜品不会再次打印。

(图6)

4、菜品按合计数打印,菜单明细不打印小计(图7)

(图7)

5、菜品按合计数打印,菜单明细按一级类别打印小计(图8)

(图8)

6、菜品按合计数打印,菜单明细按二级类别打印小计(图9)

(图9)7、可打印签字栏(图10)

(图10)

后厨分单打印出单规格:5.8C M(图11)、7.8CM(图12)

(图11)

(图12)

后厨分单打印各种出单格式:

1、传菜部的出单格式(图13)

(图13)

2、厨房各部门的出单格式(一菜一单)(图14)

(图14)

3、厨房各部门的出单格式(总单)(图15)

(图15)。

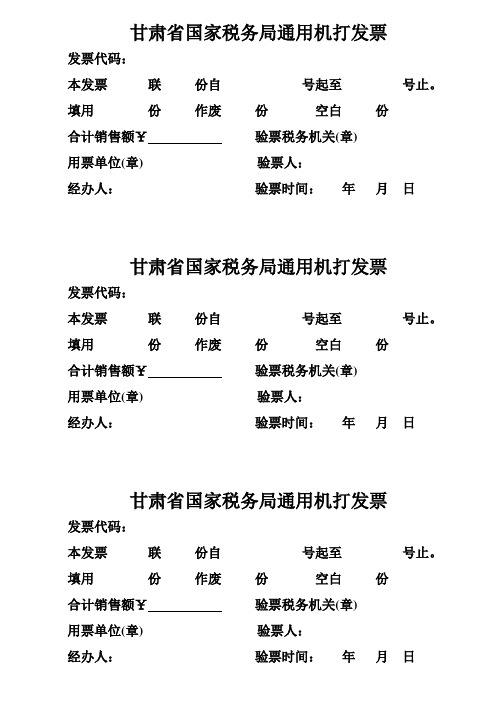

甘肃省国家税务局通用机打发票封面

甘肃省国家税务局通用机打发票

发票代码:

本发票联份自号起至号止。

填用份作废份空白份

合计销售额¥验票税务机关(章)

用票单位(章) 验票人:

经办人:验票时间:年月日

甘肃省国家税务局通用机打发票

发票代码:

本发票联份自号起至号止。

填用份作废份空白份

合计销售额¥验票税务机关(章)

用票单位(章) 验票人:

经办人:验票时间:年月日

甘肃省国家税务局通用机打发票

发票代码:

本发票联份自号起至号止。

填用份作废份空白份

合计销售额¥验票税务机关(章)

用票单位(章) 验票人:

经办人:验票时间:年月日。

浙江省地税发票(样本)

附件1:浙江省地税发票样本(2010年版)浙江省地方税务局二O一O年十月新版地税发票样本的使用说明1.新版地税发票样本规定了我省地税发票的种类、规格、使用范围、版面设计要求等事项,是各级地税机关和地税发票定点印制企业鉴别、印制地税发票的范本。

2.新版地税发票样本收录的地税发票按行业和用途分为9大类38种,涉税管理凭证1种。

确因业务需要增加新的票种的,省局将另行发文明确。

3.新版地税发票的基本联次为三联:发票联,印色为棕色;记账联,印色为蓝色;存根联,印色为黑色。

各联次排列为:通用机打发票:第一联为发票联,第二联为记账联,第三联为存根联;通用手工发票:第一联为存根联,第二联为发票联,第三联为记账联;通用定额发票为存根联和发票联,其中有奖定额发票增加兑奖联;单联式通用机打发票为发票联;各级地税机关需要增减联次的,须报省地税局批准。

4.地税发票印制时,其名称、规格、内容、字体、字号、印色、联次等均应与新版地税发票样本保持一致,不得擅自更改。

符合条件的纳税人经行政许可后允许在发票上加印单位名称。

5.通用手工发票每本按25份装订;通用定额发票,每本按50份装订;卷式发票为每卷100份。

6.为了便于公众识别地税发票真伪,在新版地税发票背面印制了防伪措施说明及该票的适用范围,并公布真伪查询网站(含手机查询网站)和咨询电话。

7.新版地税发票采用物理性防伪技术和高科技防伪技术相结合的防伪措施印制。

所有发票的发票联、抵扣联,统一收款收据的收据联,发票换票证的换票联均使用防伪纸印制。

发票监制章和发票号码使用防伪油墨印制(采用喷码技术印制的发票及国家税务总局规定的《公路、内河货物运输业统一发票》、《公路、内河货物运输业统一发票》(代开)、《建筑业统一发票》(自开)、《建筑业统一发票》(代开)、《销售不动产统一发票》(自开)、《销售不动产统一发票》(代开)等票种的发票号码除外)。

8.新版地税发票样本实施后,全省所有地税发票的代码由浙江省税务票证管理中心统一编制。

餐饮机打发票样本

餐饮机打发票样本餐饮发票涉及的会计与税务处理一、所有的餐饮发票都入“业务招待费”是个误区业务招待费主要包括的内容就是宴请,所以最常见的就是餐饮发票入“业务招待费”,因此被一些财务人员误认为所有的餐饮发票都入“业务招待费”。

虽然会计与税务都未对业务招待费进行明确界定,但是实践中无论是税务还是会计,“业务招待费”招待的对象至少是“外人”——企业以外的人员。

因此,如果餐饮发票招待的对象不是“外人”时,还是统统的计入“业务招待费”是不是就错误的呢?二、餐饮发票可以计入“职工福利费”在企业日常实务中,经常会发生逢年过节等员工聚餐的情况,参与餐饮活动的人员全部是企业员工。

另外,还有员工野外作业或者加班加点等,由于员工吃饭不方便,企业向员工提供工作餐。

上述的情况,会计上属于“非货币性福利”,税务上可以按照国税函20213号属于“职工福利费”。

三、餐饮发票可以计入“差旅费” 企业职工出差,一般都规定有出差补助或补贴标准。

职工出差期间发生的费用也可能是餐饮发票。

对于职工出差期间的餐饮发票应该合理进行划分:如果职工出差期间,带着企业任务去宴请了客户等发生餐饮发票,应计入“业务招待费”;如果是职工个人出差期间在补贴标准以内的消费,则应计入“差旅费”。

对于出差补贴是否必须提供发票,全国政策并不统一。

北京市地税局明确要求出差补贴须提供发票,否则无票补贴部分计入工资薪金计算个人所得税。

广西区地税局则明确只要是在合理范围内的出差补助可以无票补贴。

因此,企业财务人员需要了解所在区域对此的政策。

四、餐饮发票可以计入“会议费”企业在经营管理中,经常也会召开各种会议,邀请一些专家、客户、官员、媒体、供应商、企业员工等参加。

作为会议费,必然包括为会议召开而发生的交通、住宿、餐饮等,因此会议费中有餐饮发票实属正常。

但是,税务局为防止企业将业务招待费挤入会议费,对于会议费的税前扣除一般会要求提供与会议相关的会议通知、会议签到册等可以证明会议费真实性的资料。

正确的餐饮发票内容

正确的餐饮发票内容一、发票基本信息餐饮发票是指在就餐过程中,由商家向消费者提供的一种购物凭证。

发票上应包含以下基本信息:1. 发票抬头:显示商家的名称、地址、电话等基本信息,确保发票的真实性和合法性。

2. 发票代码和号码:用于唯一标识每张发票的代码和号码,方便后续的查询和核对。

3. 开票日期和时间:记录发票的开具日期和时间,确保发票的时效性和准确性。

4. 购买方信息:包括消费者的名称、地址、电话等基本信息,方便发票的归集和管理。

5. 商品明细:详细列出消费者购买的商品名称、数量、单价、金额等,确保发票的真实性和准确性。

6. 税额和金额:显示商品的税额和总金额,方便消费者核对和报销。

7. 发票备注:可根据需要填写一些特殊说明或提醒,如优惠活动、退换货政策等。

二、发票类别根据不同的餐饮场所和消费情况,餐饮发票可分为以下几类:1. 普通发票:适用于一般的餐饮消费,发票上包含商品明细和税额等基本信息。

2. 电子发票:以电子方式生成和传输的发票,具有与纸质发票相同的法律效力,方便消费者在线上查询和管理。

3. 机打发票:由发票打印机打印的发票,具有统一的格式和标准,保证发票的规范性和准确性。

4. 手写发票:由商家手写填写的发票,一般适用于小额消费或特殊情况,要求商家填写清晰、准确。

三、发票用途餐饮发票的主要用途如下:1. 纳税申报:消费者可凭借餐饮发票作为纳税申报的依据,合法享受税收优惠政策。

2. 报销凭证:对于企事业单位或个体工商户,餐饮发票是报销餐费的必备凭证,方便核算和管理。

3. 维权保障:如果在餐饮消费过程中出现任何问题,消费者可凭借发票进行维权和投诉,维护自身权益。

4. 餐饮管理:对于餐饮商家来说,发票是管理和核算的重要依据,方便统计销售情况和商品流通情况。

四、发票存储和查询为了方便消费者管理和查询发票,目前有以下几种存储和查询方式:1. 纸质发票:消费者可将纸质发票妥善保存,以备后续查询和管理。

餐饮发票

全

北京增值税国统一电发票子监制 普通发票

北京 国 家 税 务局 监制

章

发票代码:011001800311 发票号码:10961139 开票日期: 2018 年08 月08日 校 验 码:85869 08296 39739:孟华超

复核:张惟忠

开票人: 张鑫炜

¥566.04 (小写)¥600.00

¥33.96

销售方:(章)

购

买 纳税人识别号:91110000802100433B

地 址、电 话:

方

开户行及账号:

货物或应税劳务、服务名称 *餐饮服务*餐费

规格型号 单位数量 1密 8/994/6756*+4>*+48-79877+7-

码 +70<+75*762222<0+6*796**447 84*799375*9+-0*75-*/5++-/80

区 7831-52<+7/<766226<06+>10-<

单价

金额

税率

税额

566.04

566.04 6%

33.96

合

计

价税合计(大写)

陆佰圆整

名

称: 北京快客利餐饮管理有限公司

销

备

售 纳税人识别号: 9111010578170179X6

方 地 址、电 话: 北京市朝阳区十八里店乡南杨庄村101号甲-2号 13520670631 开户行及账号: 工行经济技术开发区宏达北路支行 0200059009200075088

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

餐饮机打发票样本

餐饮票一般是服务性质,是地税部门的发票。

以下是店铺为大家整理的关于餐饮机打发票样本,给大家作为参考,欢迎阅读!

餐饮机打发票样本

餐饮发票涉及的会计与税务处理

一、所有的餐饮发票都入“业务招待费”是个误区

业务招待费主要包括的内容就是宴请,所以最常见的就是餐饮发票入“业务招待

费”,因此被一些财务人员误认为所有的餐饮发票都入“业务招待费”。

虽然会计与税务都未对业务招待费进行明确界定,但是实践中无论是税务还是会计,“业务招待费”招待的对象至少是“外人”——企业以外的人员。

因此,如果餐饮发票招待的对象不是“外人”时,还是统统的计入“业务招待费”是不是就错误的呢?

二、餐饮发票可以计入“职工福利费”

在企业日常实务中,经常会发生逢年过节等员工聚餐的情况,参与餐饮活动的人

员全部是企业员工。

另外,还有员工野外作业或者加班加点等,由于员工吃饭不方便,企业向员工提供工作餐。

上述的情况,会计上属于“非货币性福利”,税务上可以按照国税函(2009)3号属于“职工福利费”。

三、餐饮发票可以计入“差旅费” 企业职工出差,一般都规定有出差补助或补贴标准。

职工出差期间发生的费用也可能是餐饮发票。

对于职工出差期间的餐饮发票应该合理进行划分:如果职工出差期间,带着企业任务去宴请了客户等发生餐饮发票,应计入“业务招待费”;如果是职工个人出差期间在补贴标准以内的消费,则应计入“差旅费”。

对于出差补贴是否必须提供发票,全国政策并不统一。

北京市地税局明确要求出差补贴须提供发票,

否则无票补贴部分计入工资薪金计算个人所得税。

广西区地税局

则明确只要是在合理范围内的出差补助可以无票补贴。

因此,企业财务人员需要了解所在区域对此的政策。

四、餐饮发票可以计入“会议费”

企业在经营管理中,经常也会召开各种会议,邀请一些专家、客户、

官员、媒体、供应商、企业员工等参加。

作为会议费,必然包括为会议召开而发生的交通、住宿、餐饮等,因此会议费中有餐饮发票实属正常。

但是,税务局为防止企业将业务招待费挤入会议费,对于会议费的税前扣除一般会要求提供与会议相关的会议通知、会议签到册等可以证明会议费真实性的资料。

五、餐饮发票可否计入“职工教育经费”

对于职工参加企业组织的培训,可能在发生的费用里面会有餐饮发票,对于餐饮发票是否计入“职工教育经费”目前存在一定争议。

虽然财政部税务总局等11部委联合下发了《关于印发《关于企业职工教育经费提取与使用管理的意见》的通知》(财建(2006)317号),对于职工教育经费的列支范围规定了11大类,但是问题就出在“11.有关职工教育的其他开支”。

实务中有人认为职工外出参加培训期间,必然要发生与培训相关的交通费、住宿费和餐饮费等,因此应该作为“11.有关职工教育的其他开支”在职工教育费中进行列支并税前扣除。

但是,也有人认为如果这样做会挤占职工教育费,不符合财建(2006)317号文件的精神,同时也有将业务招待费或职工福利费转移到职工教育费的嫌疑。

对于因职工培训而发生的餐饮费发票,企业在税前扣除前应咨询主管税务机关的意见,避免产生税务风险。

如果主管税务机关不认可餐饮费可以通过职工教育费税前扣除的话,可以分情况进行处理:如果少数职工外出培训发生的餐饮费发票,可以作为“差旅费”进行列支;如果职工集体培训发生的集体餐饮活动,可以作为“职工福利费”列支。