2015年全年重庆房地产市场回顾

重庆房地产市场分析报告

重庆房地产市场分析报告第一部分:重庆市房地产市场发展现状一、 重庆市房地产市场供应分析二、 重庆市房地产市场需求分析三、 重庆市房地产市场成交分析1、二级市场成交情况2、 三级市场成交情况四、重庆市房地产市场价格走势分析1、4-12月份全市价格趋势2、各区价格趋势第二部分:房地产市场发展趋势综述(一)2004年房地产业发展的有利因素(二)重庆房地产将呈七大发展趋势序 言重庆—做为西部大开发的龙头城市,近年来,经济运行态势良好,各项经济迅速发展,随着房地产业政策日趋完善,政府进一步促进经济发展,扩大消费,加大宏观调控力度,整顿市场经济秩序等一系列措施促进经济发展的政策环境下,我市房地产市场持续升温,房地产经济发展趋势良好。

今年8月,国务院下发了《关于促进房地产市场持续健康发展的通知》,重庆市政府根据重庆市的具体情况,制定了具体贯彻意见。

随着市政府的贯彻落实,2004年的房地产市场势必更加规范,房地产市场秩序将进一步好转,消费环境越来越好,房地产业将持续健康的发展。

目前重庆正处于大发展阶段,居民消费能力的不断提高,政府加大基础设施建设,已完成“八小时重庆”和“半小时主城区”工程为主的基础设施建设;未来几年内将相继建成几个上百万人口规模的卫星城市;城市总体规划修编以后,都市发达经济圈(主城区)内城市规划区面积将有所扩大,渝中半岛城市形象设计方案招标完成后,数个片区将在重新调整规划后进行改造建设,这些因素都将极大地促进房地产开发投资和消费的进一步活跃。

由于年重庆市房地产市场有以上有利因素,对存在的问题,政府已采取政策,对症下药。

2004年我市房地产市场的总体情况是:房地产开发规模持续上升;房地产市场秩序更加规范;市场成交有望进一步扩大;房地产市场竞争加剧,房价稳中有升。

第一部分:重庆市房地产市场发展一、重庆市房地产市场供应分析(一) 土地优化土地、房屋供应结构,是引导市场消费、控制房屋积压,保障健康发展的重要措施,2004年,政府在土地供应上,将调控土地供应总是供应区域和供应结构,确保房地产开发用地不得低于80%用于住宅建设。

2015年中国房地产市场形势总结与2016年展望

中位数

262万 242万 211万 121万 170万 130万 129万 127万 105万 98万 95万 78万 75万 74万 62万 57万 56万 54万 52万 91万 88万 88万 80万 57万 57万

高价位 (成交套数占10%)

814万(含)以上 511万(含)以上 580万(含)以上 325万(含)以上 454万(含)以上 307万(含)以上 299万(含)以上 284万(含)以上 227万(含)以上 177万(含)以上 250万(含)以上 136万(含)以上 116万(含)以上 148万(含)以上 99万(含)以上 97万(含)以上 104万(含)以上 96万(含)以上 100万(含)以上 153万(含)以上 170万(含)以上 137万(含)以上 111万(含)以上 89万(含)以上 82万(含)以上

土地改革 户籍改革 • 全面取消暂住证制度实施居住证制度。 • 开展土地改革试点; • 《深化农村改革综合性实施方案》落地。 不动产登记 • 不动产登记条例正式实施。

同发展为代表的城市一体化发展进

程不断加快,推动构建经济新增长 极。

区域一体化

• 《京津冀协同发展规划纲要》逐步落实;

• 《长江中游城市群发展规划》出台 • 力争完成房地产业营改增; • 推进消费税改革

图:2014年以来不同城市成交走势

120 100

一线

“930”政策

二线

三线

“330”政策

新“930”政策 “831”政策

80 万 平 60 方 米 40

20

0

降息0.4个 百分点

降准

降息 降准1个 百分点 降息 降息

双降 双降

数据来源:中国人民银行,CREIS,中国指数研究院整理

2015年8月中国房地产指数系统百城价格指数报告

“百城价格指数”8月百城住宅均价16个月来首现双涨:环比涨幅扩大,上涨0.95%;同比止跌转涨,上涨0.15%2015年9月1日中国指数研究院报道:根据中国房地产指数系统百城价格指数对100个城市新建住宅的全样本调查数据,2015年8月,全国100个城市(新建)住宅平均价格1为10787元/平方米,环比上涨0.95%,涨幅较上月扩大0.41个百分点。

从涨跌城市个数看,51个城市环比上涨,49个城市环比下跌。

与上月相比,本月价格环比上涨的城市数量增加5个,其中涨幅在1.00%以上的城市有14个,较上月增加1个;本月价格环比下跌的城市数量减少4个,其中跌幅在1.00%以上的城市有7个,较上月减少10个。

同比来看,全国100个城市(新建)住宅均价在经历连续十个月同比下跌后,于本月止跌,上涨0.15%。

综合来看,百城住宅均价则为16个月以来首次出现同比环比双双上涨。

按中位数计算,全国100个城市(新建)住宅价格中位数为7046元/平方米,环比上涨0.76%,同比下跌0.69%。

另外,北京、上海等十大城市(新建)住宅均价为19962元/平方米,环比上涨1.95%,涨幅较上月扩大0.80个百分点;同比上涨3.83%,涨幅较上月扩大2.53个百分点。

在今年一系列宽松政策影响下,楼市持续呈现回暖态势,8月市场成交继续保持稳定,百城价格指数环比涨幅扩大,并推动同比止跌转涨。

政策方面,8月26日央行再次降息降准,今年以来央行已三次全面降准四次降息,此次“双降”将进一步刺激消费者购房需求;供应方面,房企制定少量缓推的推盘策略,为“金九”旺季提前热身,重点城市供应量平稳释放;库存方面,供需两端表现均衡,库存压力继续释放。

展望未来,本月央行降息降准将为9月传统楼市旺季的到来再增动力。

在下一步地方政策积极配合、房企加快推盘的影响下,预计下月至年底楼市供需两端将继续升温,“金九”旺季或将如期而至。

价格方面,目前全国楼市仍以去库存为主基调,部分城市去化压力尚存,房价将继续保持平稳。

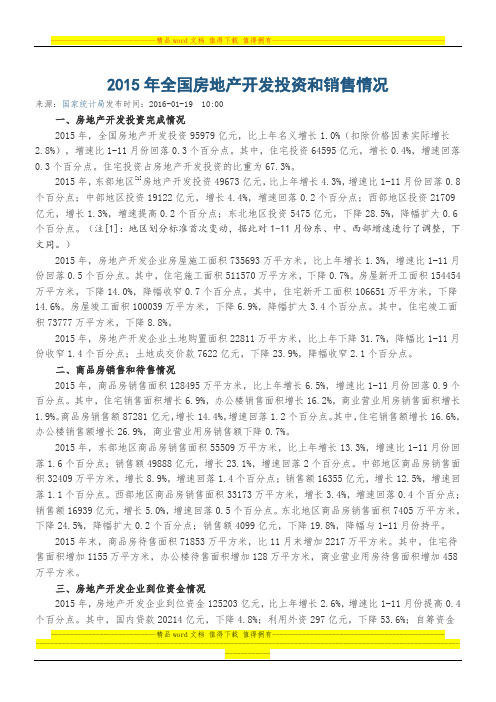

2015年全国房地产开发投资和销售情况

2015年全国房地产开发投资和销售情况来源:国家统计局发布时间:2016-01-19 10:00一、房地产开发投资完成情况2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

2015年,东部地区[1]房地产开发投资49673亿元,比上年增长4.3%,增速比1-11月份回落0.8个百分点;中部地区投资19122亿元,增长4.4%,增速回落0.2个百分点;西部地区投资21709亿元,增长1.3%,增速提高0.2个百分点;东北地区投资5475亿元,下降28.5%,降幅扩大0.6个百分点。

(注[1]:地区划分标准首次变动,据此对1-11月份东、中、西部增速进行了调整,下文同。

)2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。

其中,住宅施工面积511570万平方米,下降0.7%。

房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。

其中,住宅新开工面积106651万平方米,下降14.6%。

房屋竣工面积100039万平方米,下降6.9%,降幅扩大3.4个百分点。

其中,住宅竣工面积73777万平方米,下降8.8%。

2015年,房地产开发企业土地购置面积22811万平方米,比上年下降31.7%,降幅比1-11月份收窄1.4个百分点;土地成交价款7622亿元,下降23.9%,降幅收窄2.1个百分点。

二、商品房销售和待售情况2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。

2015年重庆市国民经济和社会发展统计公报

2015年重庆市国民经济和社会发展统计公报重庆市统计局国家统计局重庆调查总队2016年3月11日2015年,面对错综复杂的国内外形势和艰巨繁重的改革发展稳定任务,市委、市政府带领全市人民全面贯彻中央各项决策部署,紧紧围绕“科学发展、富民兴渝”总任务,有效应对国际金融危机持续影响和各种风险挑战,主动适应经济发展新常态,深入实施五大功能区域发展战略,扎实推进经济建设、政治建设、文化建设、社会建设、生态文明建设和党的建设,实现了“十二五”圆满收官,为“十三五”如期全面建成小康社会奠定了坚实基础。

一、综合初步核算,全年实现地区生产总值15719.72亿元,比上年增长11.0%。

按产业分,第一产业增加值1150.15亿元,增长4.7%;第二产业增加值7071.82亿元,增长11.3%;第三产业增加值7497.75亿元,增长11.5%。

三次产业结构比为7.3∶45.0∶47.7。

非公有制经济实现增加值9637.53亿元,增长11.1%,占全市经济的 61.3%。

其中,民营经济实现增加值7809.35亿元,增长12.2%,占全市经济的49.7%。

图1 2011-2015年地区生产总值及其增长速度表1 2015年五大功能区域地区生产总值按常住人口计算,全市人均地区生产总值达到52330元(8402美元),比上年增长10.1%。

表2 2015年五大功能区域人均地区生产总值年末全市常住人口3016.55万人,比上年增加25.15万人。

城镇化率60.94%,比上年提高1.34个百分点。

年末户籍总人口3371.84万人。

其中,城镇人口1391.02万人,乡村人口1980.82万人。

全年外出市外人口505.50万人,市外外来人口150.21万人。

全年人口出生率为11.05‰,死亡率为7.19‰,人口自然增长率为3.86‰。

全市常住人口性别比(以女性为100,男性对女性的比例)为102.3,出生婴儿性别比为109.9。

表3 2015年年末常住人口数及其构成城镇新增就业人员71.82万人。

2015年房地产市场五大走势预测

2015年房地产市场五大走势预测一、房地产行业支柱性地位,不容动摇众所周知,房地产业在GDP占比、市场需求、扩大就业、生产效率和资源节约上,都占据着不可动摇的地位。

在未来10年里,不管房地产业发展如何起伏,房地产业在上述几大项指标上,依然起着不可忽视的作用,“衣食住行”本为人类的最基本需求,只要这个需求不变,房地产业的支柱性产业地位就不会动摇,虽然在强调“稳增长和调结构”的目标之下,中央已能够容忍较低经济增速,注重经济结构改革。

但产能过剩、杠杆化严重、外部需求疲弱,使得实体经济下行风险有增无减。

2014年的中央经济工作会议提出了2015年五大主要经济工作任务,其中“努力保持经济稳定增长”成为首要任务。

在出口受阻、消费提振不济的环境下,今年要稳增长,只能靠扩大,而房地产投资又在全社会投资领域有着举足轻重的地位。

无疑,虽然中央经济工作会议没有专门提到房地产行业,但这丝毫不影响房地产行业在整个国民经济中的支柱性地位。

二、行业迎来“新常态”,难现以往历次调整后“量价齐升”局面虽然年后行业似乎迎来回暖转机,但在行业内部不断调整中,行业生态已发生改变,房地产超级大繁荣时代已经完结。

随着人口红利的褪去,刚需主力和改善性需求主力的劳动力人口趋于下降,且人均住房面积已经达到33平方米,房地产的需求高峰已经过去。

在整个市场已经处在供求相对平衡的状态,甚至部分城市供过于求的情况下,房地产行业也迎来了新常态。

在这样的行业背景下,虽然房地产行业再一次走出调整期,但可以预见的是,今年,将不会再现2008、2011年调整之后价量齐飞的局面,房地产市场实现“V”型反转可能也微乎其微。

总体来说今年行业将保持一个较为平稳运行的态势。

三、去库存仍将是上半年主旋律,预计2015年楼市价格趋于平稳考虑到诸多城市目前库存压力依然处于高位,买方市场中购房者亦是理性购房,2015年房价的整体走势仍应是趋于平稳:一方面,在巨大的去化压力面前,房价还有进一步调整的空间;另一方面,多数企业库存也处于高位,但寄望于政策激励而对真正落实“以价换量”仍心有戚戚焉,项目间隔调整普遍没有到位,房企库存去化速度缓慢。

2015年中国房地产市场形势总结(中房指数)

China Index Academy中国房地产市场形势总结中国指数研究院2015年6月1政策:货币政策逐步宽松,央行新一轮大幅降息降准,进一步强化对楼市回暖持续性的信心图:2008年以来五年期以上金融机构贷款利率及大型金融机构存准率走势图:2008年至今代表城市成交量与5年以上贷款利率、存准率变化走势事件:2015年2月4日和4月19日,央行公告决定分别普降金融机构存款准备金率,其中最新一次降准达1个百分点,为六年来降幅力度最大。

2014年11月21日、2015年2月28日和5月10日,央行分别发布通知下调金融机构人民币贷款和存款基准利率,降息后五年期以上贷款基准利率为5.65%,达到1991年以来最低水平。

影响:经济下行压力背景下,央行的货币政策操作空间将进一步放大。

新一轮降准降息是央行通过适度微调货币政策,为经济结构调整和转型升级营造宽松适度的货币金融环境。

对房地产市场来说,新一轮大幅降幅,将释放超过1万亿的流动性,促进企业融资与购房消费;降息则直接降低购房成本,刺激购房需求。

整体的量化宽松利好供需两端,房地产市场需求有望受货币刺激继续受益。

未来货币政策与信贷政策的结合效果,将是真正决定市场回暖趋势与持续的关键。

数据来源:中国人民银行,CREIS ,中国指数研究院整理19.5018.506.155.905.654.0%5.0%6.0%7.0%8.0%9.0%0.0%5.0%10.0%15.0%20.0%25.0%08/0108/0408/0708/1009/0109/0409/0709/1010/0110/0410/0710/1011/0111/0411/0711/1012/0112/0412/0712/1013/0113/0413/0713/1014/0114/0414/0714/1015/0115/04大型金融机构存准率(左)5年以上金融机构贷款利率(右)4%6%8%10%12%14%16%18%20%22%0500 1000 15002000 25003000 3500 4000 08-0108-0408-0708-1009-0109-0409-0709-1010-0110-0410-0710-1011-0111-0411-0711-1012-0112-0412-0712-1013-0113-0413-0713-1014-0114-0414-0714-1015-0115-04万平方米50个城市成交量(左)5年以上贷款利率(右)大型金融机构存准率(右)2政策:信贷政策积极调整,二套房首付降至四成,促改善性需求入市事件:2015年3月30日,《中国人民银行住房城乡建设部中国银行业监督管理委员会关于个人住房贷款政策有关问题的通知》出台,降低二套房首付比例至四成,降低公积金购买首套房首付比例至两成。

重庆房地产市场分析报告(doc)

重庆房地产市场分析报告

战略投资部

目录

一、重庆市房地产行业发展特征

二、行业外部环境分析

三、重庆房地产行业的供应分析

四、重庆市房地产市场需求分析

五、重庆市房地产企业状况

六、重庆市房地产市场发展趋势分析

七、隆鑫地产发展建议

一、重庆市房地产行业发展特征

长期以来,重庆市房地产行业一直受到国家政策、实物分配、低租金使用等住房制度的影响,发展十分缓慢。

80年代开始,国家推进了城镇住房制度改革;98年开始停止住房实物分配后,再加上住房公积金和商业性住房金融的实施,使重庆市以住宅为主的房地产行业得到了快速发展。

近年,重庆市房地产业发展正出现三个新的特征:商品房大量积压,空置面积不断上升,然而新开工的面积又不断上升;商品房价格上升较快;房地产建设向城市郊区推进。

二、行业外部环境分析

(一)综合政策环境

1998年以来,政府出台了一系列促进房地产业发展的政策,主要有:取消福利分房,实行住房商品化、货币化,逐步建立多层次住房供应体系;促进住房消费信贷;取消房屋开发管理费等47项不合法、不合理的收费项目;促进存量房转让,形成房地产二、三级市场联动格局;制定鼓励居民购房的税收政策。

房地产行业自98年来逐步复苏,政策的鼓励和刺激发挥了重要作用。

国家近期出台的一系列政策,是从土地供应、银行信贷、机构监管和产业政策等各方面对房地产行业逐步进行规范和完善,目的是引导房地产行业向着更加理性、成熟和健康的方向发展,这将会提高行业的进入壁垒,那些资金规模小、缺乏可持续经营发展能力的公司将会逐步被市场淘汰,而具有规模品牌核心竞争力的公司将会不断获得壮大。

2015年中国房地产市场走势情况分析

2015年中国房地产市场走势情况分析《2015年2月全国房地产市场报告》指出,土地成交量继续回落,成交价格下降明显;房地产投资增速逐步放缓,新开工面积降幅加大;商品房销售量跌幅加剧,价格同比微涨;房企到位资金小幅回升,销售回款资金占比下滑。

总体而言,年初多项指标“跳水”,预计全年“先下后上”。

2015年中国房地产市场走势情况分析详情如下:2015年中国的全面深化改革进入关键阶段,宏观经济继续面临下行压力,风险有增加与蔓延态势。

把握调结构与稳增长的动态平衡,实现7%的GDP增长目标,既十分重要又面临挑战。

房地产是中国宏观经济与社会民生的重要构成部分,也处在下行的周期中,同时面临着去库存、去泡沫与防风险、防崩盘的任务。

通过及时的战略调整、相机的制度创新与适宜的政策操作,确保房地产积极调整和健康发展,进而促进中国宏观经济目标的顺利实现,这是中央决策部门面临的一个重要课题。

房地产市场基本面仍处亢奋后的疲弱期开始于2014年初的本次房地产市场调整,是长、中和短三个周期重合的调整。

这使本轮调整的时间更长、程度更深,也导致调整后的房地产市场未来的状况及预期将发生重要变化。

具体情况分析如下。

悲观预期将对量价产生收缩性影响。

随着住房告别短缺时代、不动产登记条例实施、房产税征收试点以及反腐力度的加大,2015年的房地产市场将延续谨慎和悲观的预期,对房地产投资产生负面影响。

货币政策对量价的积极影响将打折。

在松紧适度的稳健货币政策下,金融当局也将对金融机构信贷政策实施宽松的窗口指导,土地开发融资、住房抵押贷款和开发融资将有所改善。

但受到整体预期的影响,金融机构资金供应会持续谨慎,住房抵押贷款的优惠有限,开发放贷标准宽松有限。

更多相关内容请查阅中国报告大厅发布的《2015-2020年房地产行业市场竞争力调查及投资前景预测报告》。

供给方失去了涨价的主导权。

尽管开发企业掌握着房地产定价权,但在买方市场下难以有所作为。

第一,新增住房库存过多。

01. 重庆房地产市场发展趋势研究

重庆房地产市场发展趋势研究1. 重庆2007~2009年宏观经济发展状况1.1 重庆2007~2009年GDP总值统计(数据来源:重庆市统计局年鉴及官方公布数据)自1997年直辖以来,重庆市国民经济持续增长,经济实力跃升新的台阶,直辖市的设立对重庆城市经济发展的影响十分巨大。

随着重庆城市化发展的加速进步,十年直辖后,重庆GDP总值由2007年的4123亿元,增至2009年的5500亿元(2009年GDP总值为预计),城市经济发展迅速。

尤其是2007~2009年,是重庆宏观经济蓬勃发展的三年,重庆经济以高于全国的速度持续几年延续了增长的幅度。

2007年,重庆市经济呈现出良好运行态势,GDP总值创直辖十年来的新高,突破4000亿元,相比2006年的GDP总值,增幅超过19%。

2008年,尽管受到国际金融风暴以及出口加工行业的影响,重庆市的GPD总值仍然达到了4757亿元,增长率为15.40%。

虽然2008年的增速低于2007年的19%,但预计仍高于当年中国国民经济增长速度,重庆经济总体仍保持了平稳快速发展。

2009年12月17日,在重庆市人大和市政协组织的我市经济形势专题报告会上,重庆市统计局公布,2009年1~11月,全市地区生产总值同比增长14.2%,预计全年同比增长将达到14.5%,在全国31个省份位列第5名,是国际金融危机背景下的一列快车。

同时,在本次会议上,重庆市委副书记、代市长黄奇帆说,2010年,重庆市的经济政策不会改变,将根据目前的结构制定一些调整措施。

明年重庆市的GDP增长预计将达到15%,这样的速度可持续3~5年。

为了实现这一目标,全市将进一步加快工业化的进程,加快推动城市化的实现,努力实现城乡统筹一体化。

经济发展仍将保持较高增长态势,重庆持续增长的国民经济环境将会为房地产业的发展提供良好的支撑。

1.2 重庆2007~2009年固定资产投资走势(数据来源:重庆市统计局年鉴及官方公布数据)重庆高速和稳定的经济运行态势以及不断增强的购买力,为2007~2009的年重庆房地产发展提供了有力的保障。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年-2019年 中线预测

♠

2016 年重庆优质办公楼市场预计将再迎高 峰,新增供应将继续集中于江北嘴片区。 短期内集中供应将继续给市场带来压力, 整体市场的空置率预计会持续高企。

♠

租户的议价能力有望继续增强。部分业主 将可能提供更优惠的租金组合以提升入驻 率,在此情况下整体市场平均有效净租金 将持续下行。Fra bibliotek照母山 14%

264万 平方米

西永 14%

观音桥 13%

江北嘴 10% 新牌坊 10% 核心商圈

西永

西永

解放碑

2019*

注:*预测值

21

重庆优质零售物业市场未来供应——开发商背景

♠ 未来4年内,经验丰富的开发商开发项目的总体占比例远高于经验较浅的开发商,有利于促进零售市场的 良性竞争和零售市场氛围的进一步成熟,带动零售市场品牌多样化

娱乐

10.1%

♠

娱乐业态更加多样化,IMAX影院及健身房数 量增加

♠

其他

25.0% ♠

0.0% 10.0% 20.0% 30.0% 40.0%

部分新进入重庆的品牌继续以较快的速度扩 张 悦诗风吟和名创优品均发展迅速

*数据基于2015年第二季度至第四季度主要购物中心内新成交案例 样本包括42个购物中心,总建筑面积为3,618,700平方米

嘉陵天地一期 化龙桥

恒大中渝广场 新牌坊

巴南万达广场 巴南

力扬西西Mall 九龙坡

17

优质零售物业市场租赁成交*分析

♠ 餐饮、时尚、儿童、娱乐租赁成交占比达75% ♠

餐饮

28.6%

♠

轻餐饮连锁需求旺盛,漫咖啡开设3,000平米 旗舰店,嫩绿茶及野兽花园等亦快速开店。 特色餐饮品牌积极拓展,很高兴遇见你首次 入驻重庆。

主要成交案例

支付宝口碑网 华东建筑设计 研究院 重庆趣玩科技

主要成交案例

搜房网

主要成交案例

重庆新女报传媒 意大利驻重庆 总领事馆 鹅岭山房地产开发 外资

智联招聘

中国建筑第七工程局 有限公司西南分公司

重庆创购科技

敦豪全球货运

雷格斯 内资

9

重庆优质办公楼市场未来供应

♠ ♠ 未来四年新项目将集中在江北嘴片区,占比近新增供应总量的40% 近四成新项目为散售型办公楼,单一业权写字楼比例有上升趋势, 市场逐步成熟。

办公楼供应量创历史新高 非核心商圈氛围进一步成熟

2015年全年重庆房地产市场回顾

仲量联行华西区 研究部

优质办公楼市场

2015年重庆优质办公楼市场

指标 总存量 (平方米) 同比 新增供应 (平方米) 同比 净吸纳量 (平方米) 同比 空置率2 同比 平均有效净租金3 (人民币/平方米/月) 同比

1

1,000,000 800,000 600,000 400,000 200,000 2016*

注:*预测值

2016年-2019年新增供应 按业权占比(建筑面积)

业权未 知, 22%

303万 平方米

2017* 2018* 2019*

单一业 权, 40%

散售物 业, 38%

10

重庆优质办公楼市场展望

2016年 全年预测

♠

时尚

25.5%

♠ ♠

高端奢侈品牌仍青睐核心商圈,Dior和Giada 入驻观音桥,Moncler落户解放碑。 快时尚品牌New Look及Hollister开设重庆首店, Zara、C&A及H&M 等亦积极拓展。

非核心商圈购物中心加大儿童业态比重,哈 你运动馆,万达宝贝王等纷纷入驻零售项目。

儿童

10.7%

1,200,000 2016-2019年新增供应 按开发商背景项目占比(建筑面积)

1,000,000

26%

总建筑面积(平方米)

800,000

经验较浅 的开发商 36%

264万 平方米

600,000

20%

经验丰富 的开发商 64%

400,000

74%

38%

21% 80% 79%

200,000

62%

2016* 2017*

60.0%

总建筑面积(平方米)

800,000

47% 38% 37%

推迟项目占比

46%

40.0%

400,000 20.0%

10%

0 2015 2016* 2017* 预测年供应量 2018* 2019* 推迟项目占比 (可能)推迟的项目体量 0.0%

注:*预测值

23

重庆优质零售物业市场展望

指标

新增供应 空置率 平均有效净租金 净吸纳量

2016年-2019年新增供应 按区域占比(建筑面积)

杨家坪 新牌坊 5% 3% 化龙桥 10% 江北嘴 37%

1,600,000 1,400,000 1,200,000

解放碑 江北嘴 化龙桥 杨家坪 观音桥 照母山 南坪 新牌坊

观音桥 9% 照母山 14%

303万 平方米

解放碑 22%

建筑面积(平方米)

0 2018* 2019* 经验丰富的开发商 经验较浅的开发商

注:*预测值 经验丰富的开发商是指在国际或国内市场拥有一个及以上成功项目经验的开发商

22

重庆优质零售物业市场未来供应——项目推迟

♠ 市场竞争激烈对开发商的招商和运营能力有了更高的要求,预计将令2016-2019年项目推迟的可能性升高

1,200,000 80.0%

有效租金下降及高品质项目增多将刺激升 级及搬迁需求,老项目或将因租户外迁而 面临新一轮租户组合的调整。 未来金融业与专业服务行业仍将是主要的 需求来源。中新合作项目在房地产、金融 和物流等领域的进一步开展,或将促进相 关企业积极入驻重庆商务区。

♠

主要需求方

金融业 专业服务业 房地产/建筑 贸易零售

2016年 全年预测

南坪

杨家坪

定位

新牌坊

大 坪

杨 家 坪

大渡口 大渡口 西永

巴南

巴南

低

成熟度

高

14

重庆优质零售物业市场供应及需求

新项目平均空 置水平较高

1,000 900 800 12% 700 10% 8% 6% 4% 200 100 0 2005 2006 2007 新增供应(左轴) 2008 2009 2010 2011 2012 2013 2014 2015 净吸纳量(左轴) 空置率(右轴) 2% 0%

注: 1. 优质办公楼包括甲级和部分品质较高的乙级办公楼 2. 总体空置率按照租户入驻情况统计 3. 即剔除物业管理费、扣除免租期租金的含税租金

2

重庆优质办公楼市场供应及需求

1,000

优质办公楼新增供应在2015年创历史新高,需 求相对活跃但不足以消化本年度供应量,空 置率亦于年末创新高,达50.6%

整体市场 2,433,900 +934,900 934,900 +570,600 280,700 +89,800 50.6% +12.1百分点 90.3 -5.1%

♠ 2015年共有18栋优质办公 楼入市,创下新增供应 历史新高,江北嘴片区 为主要来源。 ♠ 受经济增长放缓影响, 集中供应加剧市场竞争, 空置率明显上升。 ♠ 较高空置率新落成项目, 及有租户外迁趋势的老 旧物业,这些项目的业 主愿意提供下调租金来 改善入住率。

18

高端及轻奢品牌仍然青睐核心商圈物业

观音桥

解放碑

19

快时尚积极拓展非核心商圈

新牌坊

南坪

大坪

杨家坪

20

重庆优质零售物业市场未来供应——区域

♠ 新增供应预计将主要来自于非核心商圈

1,200,000

2016年-2019年新增供应 按区域占比(建筑面积)

1,000,000 其他 24% 解放碑 15%

平均资本值(元每平方米)

19,118

15,000

10,000

5,000

0

6

重庆优质办公楼市场需求分析

内资企业、金融服务业和升级需求 为未来办公楼市场主要需求方向

扩租 12% 搬迁* 17%

外资企业 2%

其他 房地产 4% 9%

贸易\零售\消费 品行业 11%

升级 48%

非本地内 资企业 48%

重庆本地 企业 50%

120 租金加速上涨 租金持续上涨 租金增速减缓 租金缓慢下滑

平均有效净租金(人民币每平方米每月)

100 90.3

80

60

40

20

0

5

重庆优质办公楼市场资本值分析

♠ 市场供应量集中,经济增速放缓,办公楼投资情绪疲软,资本值呈缓慢下跌趋势。

25,000

资本值持续上涨

资本值持续平稳

资本值缓慢下降

20,000

60%

900

建筑面积(千平方米)

800 700 600 500 400 30% 50%

40%

空置率

300

200 100 0

2007 2008 2009 2010 2011 2012 2013 2014 2015

20%

10%

0%

新增供应 (左轴)

净吸纳量 (左轴)

空置率 (右轴)

3

江北嘴为2015年新增供应最为集中的区域

注:1. 首层有效平均净租金指不含免租期、物业管理费的税后租金 2. 数据涵盖重庆市区优质零售物业,不包括郊区 3. 假设百货公司占用面积为满租水平

13

重庆优质零售物业市场分区定位与成熟度一览

重庆主要商圈定位与成熟度

照母山 高 西永 新牌坊 观音桥 沙坪坝 化龙桥