用GARCH模型预测股票指数波动率

garch-midas模型 python代码

garch-midas模型 python代码GARCH-MIDAS模型是一种时变波动率模型,它将GARCH模型和MIDAS(Mixed Data Sampling)模型相结合,可以在建模中考虑到不同时间尺度之间的关联。

在金融市场中,不同时间尺度的波动率信息对于风险管理非常重要。

本文将介绍如何使用Python实现GARCH-MIDAS模型。

在开始之前,我们需要安装一些Python包,用于数据处理和建模。

我们将使用pandas进行数据处理和时间序列分析,statsmodels用于建模和估计,matplotlib用于作图。

可以使用以下命令进行安装:```pip install pandaspip install statsmodelspip install matplotlib```为了演示GARCH-MIDAS模型的应用,我们将使用S&P 500股票指数的数据。

首先,我们需要导入所需的包和数据。

```pythonimport pandas as pdimport numpy as npimport matplotlib.pyplot as pltfrom statsmodels.tsa.api import MIDAS#导入S&P 500数据data = pd.read_csv('sp500.csv', index_col='Date',parse_dates=True)returns = data['Close'].pct_change().dropna()```接下来,我们将对数据进行时间序列分析,以确定合适的时间尺度。

我们将使用季度数据和每日数据,这两者之间相差约63个交易日。

我们将使用MIDAS模型中的内插方法来提取不同时间尺度的波动率信息。

```python#计算收益率的季度波动率returns_qtr = returns.resample('Q').std()#计算收益率的每日波动率returns_day = returns#确定内插点数n_day = len(returns_day)n_qtr = len(returns_qtr)fraction = n_day / n_qtr#进行内插returns_qtr_inter = returns_qtr.reindex(returns_day.index, method='ffill')returns_qtr_inter = returns_qtr_inter.iloc[1:]#插值进行比例调整returns_qtr_inter_adjusted = returns_qtr_inter * fraction ```然后,我们可以使用GARCH模型对不同时间尺度的波动率进行建模。

基于GARCH—VaR模型对股市风险研究

基于GARCH—VaR模型对股市风险研究一、引言股市是一种充满风险的投资方式,投资者在进行股市投资时,除了要关注收益外,更需关注股市的风险情况。

股市风险的研究对投资者进行风险管理和决策提供了重要的依据,而GARCH—VaR模型是一种用来研究股市风险的重要工具。

本文将基于GARCH—VaR模型对股市风险进行研究,以期为投资者提供有益的参考。

二、GARCH—VaR模型的理论基础GARCH模型是Generalized Autoregressive Conditional Heteroskedasticity的缩写,是对时间序列数据中的异方差性进行建模的一种方法。

GARCH模型假设时间序列数据的波动率在时间上是变化的,并且与之前一段时间内的观测值的波动率相关。

而Value at Risk (VaR)则是对金融资产或投资组合未来一段时间内可能出现的最大损失进行估计的一种方法,在风险管理中被广泛应用。

GARCH—VaR模型将GARCH模型和VaR方法结合起来,通过GARCH模型对股票价格的波动进行建模,再结合VaR方法对未来投资组合的风险进行预测。

通过GARCH—VaR模型,投资者可以更加精准地估计未来一段时间内可能出现的最大损失,以此来进行风险管理和决策。

1. 数据准备在使用GARCH—VaR模型进行股市风险研究之前,首先需要对相关数据进行准备。

通常会选择某一只股票的历史价格数据,或者选择某个股票指数的历史价格数据。

数据的选择应该充分考虑到所研究的股市风险的具体情况,并且应该包含足够长的时间跨度,以便能够充分反映股市的波动情况。

2. GARCH模型的建立在选定了需要研究的股票或股票指数的历史价格数据后,下一步是建立GARCH模型。

GARCH模型的建立是对股票价格波动的建模,通常可以使用计量经济学中的相关软件来进行估计。

通过对历史价格数据的建模,可以得到GARCH模型的参数,这些参数将会成为后续进行VaR预测的重要依据。

igarch模型的定义

igarch模型的定义

IGARCH模型是一种时间序列模型,它可以用于预测具有异方差性的金融数据的波动率。

在许多金融市场中,各种资产的波动率通常是不稳定的,这使得股票价格、汇率、商品价格等变得更加不可预测。

因此,IGARCH模型是一种用于预测波动率的重要工具。

IGARCH模型是一种ARCH模型的扩展,它引入了一个称为“杠杆效应”的概念,即波动率的变化会影响价格的变化。

此外,它还包括一个称为“指数权重”的参数,用于控制波动率的长期记忆效应。

这意味着,IGARCH模型可以考虑到过去的波动率对当前波动率的影响。

IGARCH模型的建立需要先进行参数估计,通常使用最大似然方法进行。

通过这个过程,我们可以得到一个最优的IGARCH模型,可以用于预测未来的波动率。

除了预测波动率外,IGARCH模型还可以被用于风险管理、资产定价等领域。

总之,IGARCH模型是一种广泛应用于金融领域的时间序列模型,能够有效地处理具有异方差性的数据。

它的建立需要进行参数估计,但一旦建立好了模型,就可以进行波动率预测、风险管理等工作。

未来,IGARCH模型在金融领域中的应用将会越来越广泛。

- 1 -。

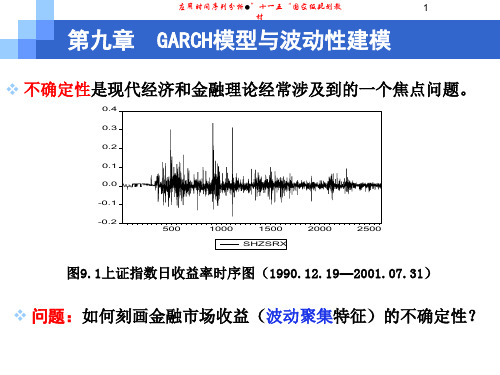

应用时间序列分析 史代敏 谢小燕 第九章 garch模型与波动性建模

应用时间序列分析●”十一五“国家级规划教 材

5

条件异方差问题 上述分析假定扰动项的方差为常数,但实践表明,许多经 济时间序列都存在变异聚集的特点,即具有条件异方差特性。 变量方差变异的途径之一:引入一个独立变量

yt 1 t 1 xt Var ( yt 1 xt ) xt2 2

(i )

t i 1

应用时间序列分析●”十一五“国家级规划教 材

19

GARCH模型的检验

第三步: H0 : u ˆt2序列不相关 H0 : u ˆt2不存在GARCH效应

Q T (T 2) (i) /(T i)

I 1 n

在原假设成立的条件下,Q统计量渐进服从自由度为 n

深证综合指数收益率及条件方差时序图时段12garch模型在研究股市波动中应用续应用时间序列分析十一五国家级规划教40利用garch模型预测上海市场日收益率波动930104961215garch模型在研究股市波动中应用续图中位于中间的实线为收益率波动情况已扣除均值虚线为根据garch模型所做的2倍标准误预测区间水平线为同方差假定下的2倍标准误预测区间

但上述模型事先假定了可变方差是由一特定外生变量产生

的,选择的理由未必充分!! 变量方差变异的途径之二:借用时间序列建模的思想,对条

件方差的动态变化特征进行建模,即ARCH模型。

应用时间序列分析●”十一五“国家级规划教 材

6

ARCH模型

一般定义:

yt X t' ut ut t 1 ~ N (0 , ht ) ht h(ut 1 , , ut q )

问题:如何刻画金融市场收益(波动聚集特征)的不确定性?

应用时间序列分析●”十一五“国家级规划教 材

亚洲地区股票指数收益率的波动性研究一基于GARCH族模型

研 究 鉴 于 此 。本 文 以 亚 洲 地 区 的 日本 、 中 国 、 印

2 1 年第 1 01 期

( 总第 4 8 ) 5期

区 域 金 融 研 究

J u n l f g o a F n n i sa c o r a o i n l i a ca Ree rh Re l

N 0 . 20 1. 11

Ge r O . 8 ne alN 45

亚 洲地 区族模 型 A C

刘 璐 张 倩

南京 20 9 ) 1 0 3

( 南京 大学 商学 院 ,江苏

摘 要 :为 防范股 票 市场 上 的不确定 性 和风 险 ,有效 地度 量 股票 指数 收 益率 的波 动性 显得 尤为 重要 。本 文运用 G R H族 模 型 ,拟合 了股 票指 数 收 益 率 的 波 动性 方 程 ,并 实证 研 究 了亚 洲地 区 四个 最 具 代 表 性 国 A C

这种 波 动 性增 加 了股票 市 场 的 不确 定 性 和 风 险 .对

股 票 市场 的正 常运 作 不利 。为 减少 这 种 不 确定 性 影 响 .准确 度 量股 票 指 数 收益 率 的 波动 性 显 得 尤 为重 要 。 同时 ,由于亚 洲地 区在 全球 经 济 中的重 要地 位 , 其 股票 市 场 的健 康 发展 已成 为 人们 关 注 的焦 点 。亚 洲 地 区股 票 市场 的发展 不 仅 是 区域 性 经 济 发展 的 问

基于GARCH模型的上证综指波动性分析

16 ;a a 16 ) 9 3 Fm ,95 。波 动 集 群 性 表 明股 票 报 酬 波 动 准 确地 描述金 融产 品价 格 波 动 的情 况 。 目前 A C RH 是 时变 的 , 即价 格 波 动 呈 现 集 群 性 ,方 差 随 时 间 变 族模型 已经被广泛地应用于股票市场、 货币市场 、 外

为 了刻划 时 间序列 受 自身 方 差影 响的特 征 , n E— g ,ie l Lln和 R bn ( 97 提 出 了 G R H —M 模 e i ois 18 ) A C

的波动 一直是 一 个 迷 , 人 捉 摸 不 透 却 又 最具 吸 引 令

力 。国外 对股 票市 场价格 的波动 性研 究 已有 很 长 一 型 。这 一模 型对 风 险定 价 的认 识 进 一 步 深 化 , 出 指

出现震 荡 现象 。

化而 变化 。此后 ,国外 对投 机 性价 格 波 动 特征 进 行 汇市 场 、 货 市 场 的研 究 中 ,来 描 述 股 票 价 格 、 期 利

了大 量 的研 究 。其 中最成 功地模 拟 了随时 间 变 化 的 率 、 汇率 、 期货 价格 等金 融时 间序 列 的波 动性 特征 。 方差模 型 由 E g 18 ) nl 9 2 首先提 出的 自回归条 件 异 e(

二 、 R H 模型族 概述 A C

为 了刻 画 预测误 差 的条件 方 差 中 可能 存在 的某 方差性模型 ( A C 即 R H模 型) 。它更好地捕 获条件 异 方差 性 以及 尖 峰 厚 尾 性 , R H 模 型 将 方 差 和 条 种相关 性 , A C 恩格 尔 ( nl) 出了 自回归 条件 异 方差 Eg 提 e 件方差 区分 开来 , 并让 条 件 方 差 作 为 过 去误 差 的 函 模 型 ( R H) A C 族 模 型是 研 究 股 市 波 动 随 时 A C ,R H 数 而变 化 , 而为解 决异 方差 问题 提 供 了新 的 途径 。 从

基于GARCH模型的股票波动性分析

K

的五分 钟 高 频 数 据 计 算 得 到 , 算 公 式 为 d 计 一 ∑ ( n ,一 1r。 k lr ) , 中 r nk 其 k 是第 t 的 第 k 5 钟 的 收 益 率 , 是 每 天 的 , 天 个 分 K 5 钟 的 间 隔 次 数 。上 海证 券 交 易所 每 天 的交 易 时 间 为 上 午 9 3 分 :0 至 1 : 0 下 午 1 : O 1 :0 每天 有 4 个 数 据 , 天 的 波 动 率 为 13 , 3O 至 5O, 8 每 4 个 五 分 钟 收 益 率 平 方 的 和 。其 中 , 天 的第 一 个 日内 收 益 率 为 8 每 93 :5的 股 价 对数 减 去 上一 个 交 易 日的 l :0的股 价 对 数 。 5O ( ) C 效 应检 验 。检 验 一 个 残 差 序 列 是 否 存 在 A C 二 AR H R H效 应 最 常 用 的 方 法 是 L 检 验 。在 E i s中得 到 ) ( 0 一2 . 5 0 M ve w c 1) 7 5 ( . 2 5 02) 因 此 , 文收 益 率 序 列 的残 差 存 在 高 阶 A C 效 应 。 01, 本 RH ( ) G R H类 模 型 分别 进 行 拟 合 。在 拟 合 模 型 时 , 三 对 A C 采用 的 方 法是 极 大 似然 法 。这 种 方 法 必 须 对 残 差 的 分 布 作 出 假 设 。一 般 地 , 定残 差 服 从 正态 分 布 , 设 当然并 不 能 够 排 除 其 他 分 布 的可 能性 。 采 用 A C准 则来 确 定 模 型 的阶 数 , I 分别 建 立 各 模 型 如表 1 示 。 所

一

【 键 词】 关 GAR H 模 型 ; 动 性 ; 件 方 差 ; RC 效 应 ; 频 数 据 c 波 务 A H 高

基于GARCH模型的上证指数分析

基于GARCH模型的上证指数分析摘要股票市场自其产生以来就以其价格的波动性为显著特征,如何准确描述股市价格行为以确定未来股市收益率情况是所有投资者及股市各利益相关个体所关心的问题,这同时也是学术界所关心的问题。

对于不同金融市场间的相互影响是如何作用的以及相互之间的影响程度如何等这些问题由于研究者所选取的数据和分析方法不同从而得出不同的结论。

本文选取中国及国际股票市场中具有较大影响力的股票指数作为研究对象,分别采用上证指数最新的历史数据对各金融市场的波动性进行研究。

本文在研究的过程中,使用AR模型、ARCH模型和GARCH(1,1)模型。

关键词:价格的波动性、ARCH模型、GARCH(1,1)一、引言收益与风险历来都是投资者和学者们关注的热点问题。

对未来风险大小的度量与预测则是每个投资者在投资决策前必须考虑的基本问题。

一般地说,股票市场价格呈现显著的波动性、聚类性和持续性。

这种波动性不仅随时间变化,在某一时间段内出现偏高或者偏低的趋势,而且还会表现出持续性和长记忆性特点。

也就是说,如果当期市场价格波动大,那么下期市场价格波动也大,而且会随当期收益率偏离均值的程度而加强或减弱;如果当期市场波动小,则下一期波动也会小,除非当期的收益率严重偏离均值。

Engle(1982)使用ARCH模型描述波动性、聚类性和持续性。

值得一提的是,ARCH模型要得到平稳解,往往有比较多的限制条件。

这些限制条件限制了它的使用范围。

Bollerslev(1986)提出了改进的ARCH模型,即GARCH 模型。

该模型弥补了在有限样本条件下ARCH模型阶数过大所带来的计算效率与精度的不足。

现在,GARCH模型族已经成为度量金融市场波动性的强有力工具。

对国外股收益率分析结果表明:收益率分布呈现单峰、厚尾特征;样本数据不具有独立同分布特性;具有变异性和聚类性。

本文通过近十年的上证指数数据对股指的波动进行分析。

二、相关研究国外股票市场历史久远,发展成熟,针对股票市场波动性问题的研究己经有了相当的历史积淀。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 用GARCH模型预测股票指数波动率 目录 Abstract ..................................................................................................................................... 2 1.引言 ........................................................................................................................................ 3 2.数据 ........................................................................................................................................ 6 3.方法 ........................................................................................................................................ 7 3.1.模型的条件平均 .......................................................................................................... 7 3.2. 模型的条件方差 ........................................................................................................... 8 3.3 预测方法 ........................................................................................................................ 9 3.4 业绩预测评价 ................................................................................................................ 9 4.实证结果和讨论 .................................................................................................................. 12 5.结论 ...................................................................................................................................... 16 References ............................................................................................................................... 18 2

Abstract This paper is designed to make a comparison between the daily conditional variance through seven GRACH models. Through this comparison, to test whether advanced GARCH models are outperforming the standard GARCH models in predicting the variance of stock index. The database of this paper is the statistics of 21 stock indices around the world from 1 January to 30 November 2013. By forecasting one –step-ahead conditional variance within different models, then compare the results within multiple statistical tests. Throughout the tests, it is found that the standard GARCH model outperforms the more advanced GARCH models, and recommends the best one-step-ahead method to forecast of the daily conditional variance. The results are to strengthen the performance evaluation criteria choices; differentiate the market condition and the data-snooping bias. This study impact the data-snooping problem by using an extensive cross-sectional data establish and the advanced predictive ability test. Furthermore, it includes a 13 years’ period sample set, which is relatively long for the unpredictability forecasting studies. It is part of the earliest attempts to inspect the impact of the market condition on the forecasting performance of GARCH models. This study allows for a great choice of parameterization in the GARCH models, and it uses a broad range of performance evaluation criteria, including statistical loss function and the Mince-Zarnowitz regressions. Thus, the results are more robust and diffusely applicable as compared to the earliest studies.

KEY WORDS: GARCH models; volatility, conditional variance, forecast, stock indices. 3

1.引言 波动性预测可以运用到投资组合选择,期权定价,风险管理和以波动性为基础的交易策略。GARCH模型族被广泛的运用在模拟预测金融资产的波动性。另一个普遍运用的模式为简单的时间序列模型,例如指数加权移动平均(EWMA)模型和复杂随机波动性模型(Poon and Granger,2003)。对不同金融市场波动性的预测,Ederington在2005年发现GARCH模型通常的表现优异于EWMA模型。同样的,关于随机过程的波动率建模,有强有力的证据证明随机波动模型的样品性能堪比GARCH模型 (Fleming and Kirby,2003).

标准GARCH模型于1986年被Bollerslev提出后,为了规范条件方差,更多复杂的GRACH模型参数被提出。这些先进的GARCH模型试图去更好的捕捉经验主义观察到条件方差的过程。例如,EGARC模型,GJR模型,TGARCH模型和NGARCH模型获得的负返回流的非对称性效应。更为广义的参数化,像APARCH模型和HGARCH模型,包含大量较为简单的GARCH模型(Zakoian, 1994)。尽管如此,用复杂的GARCH模型族来预测成绩并未让人留下深刻印象。Bali和Demirtas(2008)利用GARCH模型,EGARCH模型和TGARCH模型预测S&P500的未来指数。他们发现EGARCH模型最精准的预测了未来实际的波动性。Cao和Tsay在1992年提出EGARCH模型对小型股票提供了最好的长期预测,但是对于大型股票来说,其他时间序列模型会更为适合。Alberg(2008)发现EGARCH模型为Tel Aviv Stock Exchange(TASE)的股票指数提供了最好的方差预测。然而,Ederington 和Guan却指出在对大量资产种类波动性进行预测的过程中,GARCH模型和EGARCH模型是没有显著差别的。Lee在1991年提出,GARCH模型对样本外预测成绩取决于损失评估标准。2004年,Taylor比较了五种不同的GARCH模型,发现GJR和IGARCH模型是最好的。利用均方根误差,平均绝对误差和平均绝对百分比误差的GJR模型被Brailsford认为是最好的(1996)。但是,Franses和Van在同年利用方差中值作为损失标准,发现QGARCH和GARCH模型在样本外预测上的表现优于GJR模型。预测汇率的波动性,Brooks和Bruke(1998)发现GARCH模型倾向于均方误差,但不建立在平均绝对误差的标准上。2004年,Balaban发现在预测汇率波动性上,EGARCH模型为最优,GJR模型为最差。但是,预测的优异取决于所选的损失标准。

因为严重参数化的模型更有利于获得多维度的波动性数据,因此一个好的实例在转变为样本外预测时可能并不重要。在样本外预测能力方面,简单的模型往往比复杂模型更有优势。通