基于灰关联的股指期货长期波段高低点预测模型研究

基于灰色模型的股票价格预测研究

第 二 步 :对 原 始 数 据 序 列作 一 次 累 加 生 成 一 个 新 的 数 据 序 列 : ( ( )X。 1+ ( ) … , ( ) X。 X‘ X。 1 , ( ) X。 2 , X。 1+ ’ = ’

() 2 +…+ n 1 +X n ) X‘( 一 ) ( )

策 行 为 ,就 必 须 要 求 利 用 极 少 数 据 所 建 立 的预 测 模 型 要 具 有 较 强 的 准 确 性 ,并 且 必 须 对 预 测 模 型 进 行 相 应 的 检 验, 以证 明 其 有 效 性 。 灰 色 预 测 是 灰 色 系 统 理 论 的重 要 组 成 部 分 。灰 色 系

摘 要 : 票 价 格 的 预 测 是 投 资 者 最 关 心 的 问题 之 一 , 是 投 资者 投 资 成 功 与 否 的 关 键 所 在 。本 文 在 对 灰 色预 测 股 也 模 型 进 行 详 细 解析 的 基 础 上 , 结合 我 国证 券 市 场 的 实 际 , 过 对 上 证 指 数 的 预 测 来 说 明该 方 法 的有 效 性 及 应 用 价 值 , 通 这 对 投 资 者 的 投 资 决 策行 为 有 较 强 的 指 导 意 义 。

的实际状 态 , 且灰 色预测模 型适 用 于时间短 、 据少 、 而 数

系统行为 特征的离散数据呈 现离散 ,但是 这一无规律 的

收 稿 日期 : o 8 o 一 9 2o一 4o

波动不 大的系统对 象 ,只需要很少 的数据就可 以建 立预 测模型 , 好符合我 国现阶段证券 市场 的实 际。 正

过关联 度检验 。

3后 验 差 检 验 .

第 三 步 : X‘( )X。 1 , ( )X。 1 + ( ) 令 1 = ( )X 2 = ( )X。 2 , ’ ’

基于灰色理论与ARIMA模型的股票价格预测

基于灰色理论与ARIMA模型的股票价格预测基于灰色理论与ARIMA模型的股票价格预测摘要:随着信息技术的快速发展,金融市场的波动性变得越来越大,同时,股票交易也变得更加复杂。

因此,准确预测股票价格成为投资者和交易者的重要课题。

本文将通过应用灰色理论和ARIMA模型来预测股票价格,并在历史数据进行实证分析,对比两种模型的预测准确性和可靠性。

第一章:引言1.1 研究背景1.2 研究意义1.3 研究目的和内容1.4 研究方法第二章:灰色理论基础知识2.1 灰色理论的发展背景2.2 灰色模型建立原理2.3 灰色预测模型2.4 灰色GM(1,1)模型第三章:ARIMA模型基础知识3.1 ARIMA模型的背景3.2 ARIMA模型的建立原理3.3 ARIMA模型的预测方法3.4 ARIMA模型的参数选择第四章:股票价格预测模型构建4.1 数据的收集和整理4.2 灰色预测模型构建4.3 ARIMA模型构建4.4 模型评价指标第五章:案例分析和实证研究5.1 研究对象和样本选择5.2 模型预测结果对比分析5.3 结果评价和讨论第六章:结论与展望6.1 研究结论总结6.2 研究局限性与不足6.3 展望未来研究方向第一章:引言1.1 研究背景金融市场的波动性日益增长,投资者和交易者对股票价格的准确预测需求越来越高。

1.2 研究意义股票价格的准确预测可以帮助投资者和交易者做出明智的决策,寻找更优的投资时机。

1.3 研究目的和内容本研究旨在通过应用灰色理论和ARIMA模型来预测股票价格,并在历史数据上进行实证分析。

1.4 研究方法本研究将采用灰色理论和ARIMA模型进行股票价格的预测,其中灰色模型利用GM(1,1)模型,ARIMA模型利用时间序列模型。

第二章:灰色理论基础知识2.1 灰色理论的发展背景灰色理论是由我国著名科学家,华中科技大学教授陈纳德于1982年提出的一种预测与决策理论。

2.2 灰色模型建立原理灰色模型的建立基于数据序列的发展趋势和规律性。

基于灰色模型的股市走势预测

基于灰色模型的股市走势预测随着人们生活水平的提高,投资已成为很多人实现财务自由的一种途径,而股票投资则是其中最受欢迎的方式之一。

然而,股票市场的波动性很大,人们往往难以精准地判断未来的走势,这对投资者造成了很大的困扰。

因此,如何准确地预测股市走势成为了一个热门话题。

近年来,灰色模型(Grey Model)在股市行情的预测方面发挥了越来越重要的作用。

灰色模型是一种系统分析和数学处理方法,它可以针对小样本、未知或不完全信息等情况,通过对数据进行转化、累积和发展来提取出数据的内在规律和趋势。

接下来,本文将从什么是灰色模型、灰色模型的种类和基于灰色模型的股市走势预测三个方面展开讨论。

一、什么是灰色模型?灰色模型是一种基于数学统计学的非线性模型,它主要应用于小样本、非线性和不完全信息的预测问题。

其特点在于将预测因素分为两类:确定性因素和随机因素,用确定性因素来描述、反映系统动态演化的规律性,从而构造预测模型。

另外,灰色模型还有INSGRAY灰色模型等多个版本。

在工程应用中不同版本的灰色模型取得了不同的效果,需要根据实际情况来选择。

二、灰色模型的种类1. GM(1,1)模型GM(1,1)是灰色模型中最基本、最常用的一种模型,它是以指数函数为核的一阶微分方程的模型。

该模型侧重于揭示系统发展规律,通常适用于中长期内有趋势变化的序列。

GM(1,1)模型在预测领域的应用比较广泛,如经济预测、环境预测等。

2. GM(2,1)模型GM(2,1)模型是对GM(1,1)模型的扩展,它主要适用于非连续序列和周期性序列的预测。

GM(2,1)模型具有诸多优点,如预测精度高、预测周期长、可塑性强等。

3. INSGRAY模型INSGRAY是一个以交互作用和嵌入式学习技术为特色的灰色模型。

INSGRAY 模型在预测领域的应用也比较广泛,如市场趋势预测、气象数据预测等等。

该模型的主要特点是具有快速高效的计算能力,具有良好的灵活性和泛化性。

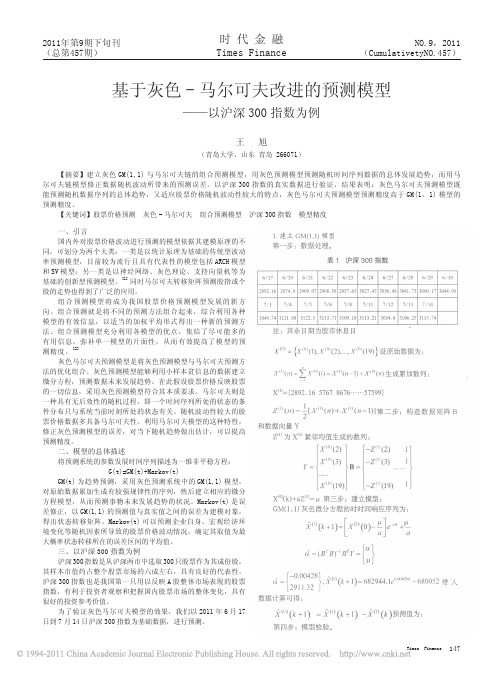

基于灰色_马尔可夫改进的预测模型_以沪深300指数为例

1. 建立 GM(1,1) 模型 第一步:数据处理。

表1

沪深 300 指数

6/17 6/20 6/21 6/22 6/23 6/24 6/27 6/28 6/29 6/30

2892.16 2874.9 2909.07 2908.58 2957.63 3027.47 3036.49 3041.73 3000.17 3044.09

拟合值 2892.2 2929.3 2941.8 2954.4 2967.1 2979.8 2992.6 3005.5 3018.4 3031.3 3044.3 3057.4 3070.5 3083.6 3096.9 3110.2 3123.5 3136.9 3150.3

基于灰色关联分析的股票市场走势预测技术研究

基于灰色关联分析的股票市场走势预测技术研究股票市场的走势一直备受投资者关注,因为准确预测股票市场的走势可以帮助投资者做出更好的投资决策。

在这个背景下,基于灰色关联分析的股票市场走势预测技术备受关注。

本文将对该技术进行研究,并讨论其预测效果。

首先,我们来了解一下灰色关联分析。

灰色关联分析是一种用于处理少数据、非线性、非平稳问题的方法。

它在数据处理方面具有很强的灵活性和鲁棒性,因此被广泛应用于各个领域,包括经济预测领域。

在灰色关联分析中,首先需要建立原始数据的关联度矩阵。

关联度矩阵可以反映出各个数据之间的相关程度。

然后,通过对关联度矩阵进行计算,得到各个数据的关联度值。

关联度值越大,表示数据之间的关联性越强,即对预测结果的影响越大。

在股票市场走势预测中,我们可以将历史股票数据作为原始数据,建立关联度矩阵,并计算各个数据的关联度值。

然后,根据关联度值的大小,确定影响股票市场走势的关键因素。

最后,利用关键因素进行预测,从而得出股票市场的走势。

尽管灰色关联分析在理论上有一定的优势,但在实际应用中仍存在一些问题。

首先,灰色关联分析对数据的处理要求较高,需要进行预处理、修正和平滑,以确保数据的质量。

其次,灰色关联分析对关键因素的选择较为敏感,不同的关键因素选择可能导致不同的预测结果。

此外,灰色关联分析只能提供一种概率性预测,不能给出确定性结论。

针对这些问题,研究者们提出了一些改进方法。

例如,可以引入其他因素进行多因素分析。

这样可以提高预测的准确性,并减少因个别因素的波动而导致的误差。

另外,可以结合其他的预测方法,如神经网络、支持向量机等,以提高预测的精度和稳定性。

在实际操作中,基于灰色关联分析的股票市场走势预测技术可以分为以下几个步骤。

首先,收集历史股票数据,并进行预处理、修正和平滑处理。

然后,根据处理后的数据建立关联度矩阵,并计算各个数据的关联度值。

接下来,确定关键因素,并进行多因素分析。

最后,根据关键因素进行预测,并评估预测结果的准确性和稳定性。

基于灰色关联分析的市场预测模型应用研究

基于灰色关联分析的市场预测模型应用研究市场预测对于企业和投资者来说是至关重要的,它能够提供决策所需的趋势和方向。

在过去几十年里,许多统计和数学方法被应用于市场预测中,其中之一就是灰色关联分析。

本文将探讨基于灰色关联分析的市场预测模型的应用研究。

灰色关联分析是一种计算数学方法,它可以用来揭示变量之间的关联程度。

通过对多个指标进行灰色关联分析,我们可以确定它们之间的相互依存关系,并将这些关系用于预测未来的市场走势。

灰色关联分析的一个关键特点是可以克服数据不完备和不确定性的问题,从而提高预测结果的准确性。

首先,我们需要明确研究的目标和预测的对象。

在市场预测中,我们通常关注的是股票价格、商品价格或者其他市场指数。

然后,我们需要收集和整理相关的数据,这些数据可以是过去的市场数据或者与市场相关的其他数据。

接下来,我们可以利用灰色关联分析来找出这些数据之间的关联性。

在进行灰色关联分析时,我们需要确定一个参考值,这个参考值可以是我们研究对象的历史平均值或者其他可靠的参考点。

然后,我们计算每个指标与参考值之间的关联度。

关联度的计算可以使用灰色关联度的公式,这个公式基于指标之间的紧密程度和关联的程度。

通过计算得到的关联度,我们可以将不同的指标排序,从而找到对市场预测最具影响力的因素。

这些因素可以作为我们进行市场预测时的参考依据。

此外,通过比较不同的市场指标之间的关联度,我们还可以了解不同指标之间的相互作用,从而更好地理解市场的整体趋势。

然而,需要注意的是,灰色关联分析是一种描述性的方法,它只能揭示变量之间的关联程度,并不能提供因果关系。

因此,我们在进行市场预测时,还需要结合其他的分析方法和理论,如技术分析、基本面分析等。

另外,灰色关联分析也存在一些限制。

首先,它对数据的完整性要求较高,如果数据缺失或者不完整,将影响预测的准确性。

其次,由于灰色关联分析主要是基于历史数据进行分析,它不能应对突发的市场事件和不可预测的因素。

基于灰色预测模型的股价预测研究

基于灰色预测模型的股价预测研究作者:张宇敬李倩蔡虎来源:《金融教学与研究》2013年第06期摘要:灰色预测模型是根据灰色系统理论创建的预测方法。

利用灰色预测模型对部分股票收盘价进行的实证研究表明,该模型对股票价格预测的准确度较高,可用于股票价格的短期预测。

关键词:灰色预测模型;股票价格;短期预测中图分类号: F830.91 文献标识码:A 文章编号:1006-3544(2013)06-0050-03灰色预测模型(Grey-Model简称GM)是近年发展起来的一种预测方法,是由邓聚龙教授在1982年根据他创立的灰色系统理论建立的。

建立GM模型具有三个特点:(1)需要的信息和数据比较少,只要有4个以上的数据就可以建立模型;(2)不需要知道原始数据分布的先验特征,对无规则排列或不服从任何分布的任意光滑离散的原始序列,通过有限次的生成即可转化为有序序列;(3)精度比较高,可以保持原始系统的本来特征,能够较好地反映出原始系统的实际情况。

股票市场基本属于弱有效市场,可以把股市当作是部分信息已知、部分信息未知的灰色系统进行处理,灰色预测模型的三个特点正好与股市的情况相吻合。

股票价格作为其系统行为的特征量是一个灰色量,只考虑N=1的情况,建立GM(1,1)模型,选取某些股票数据进行实证研究,以考查该模型是否可以对股价进行预测。

一、预测模型的建立(一)建立GM(1,1)模型设原始序列为:X■={x■■,x■■,x■■,…,x■■,x■■},将X■做一次累加生成序列X■={x■■,x■■,x■■,…,x■■,x■■}。

其中,x■■=■x■■=x■■+x■■ (k=1,2……,n)(1)则一次累加生成序列{x■■|k=1,2,3,…}的规律,可以通过求解一阶线性微分方程:■+ax■=u的解得到,其中a,u为未知待估参数,a称为发展系数,u称为灰色作用量。

设■为待估参数向量,■=(a,u)T,利用最小二乘法求解可得:■=(BTB)-1BTY其中:B=-[x■(1)+x■(2)/2] 1-[x■(2)+x■(3)/2] 1……-[x■(n-1)+x■(n)/2] 1 Y=x■(2)x■(3)……x■(n)估计出参数a,u之后,则方程(1)的解,即时间响应函数为:■ ■■={x■■-■}e■+■,(k=0,1,2,……,n-1)(2)由(2)式可以对x■做出预测,并由累减生成得到原始数据序列x■的模拟序列值,即:■ ■■=■ ■■-■ ■■,(k=0,1,2,……,n-1)(3)(二)GM(1,1)的残差修正模型为了进一步提高GM(1,1)模型的预测精度,对GM(1,1)模型的剩余残差建立模型,简称残差修正模型,并将该模型用于股票价格预测。

灰色系统预测模型在股票价格中的应用【文献综述】

毕业论文文献综述信息与计算科学灰色系统预测模型在股票价格中的应用一、前言改革开放以来,我国社会主义市场经济体制建立,证券作为市场经济所特有的经济范畴在我国重新发展起来。

经过十几年的发展,我国股票证券市场应该说取得了巨大的成就,现在股票投资已经成为人们日常生活的一个重要组成部分。

然而,股票投资的收益与风险往往是成正比的,即投资收益越高,所冒的风险越大。

因此,股市预测方法的研究具有极其重要的经济价值和理论意义。

而股票的价格总是处在不停的波动变化之中,受政治、经济以及市场技术等多方面的因素的影响。

常用的股票价格预测方法有:随机时间序列预测方法、马尔柯夫预测法、神经网络预测方法、回归分析法、时间序列平滑法、趋势曲线模型法等。

虽然方法很多,但大都有着一些高深的数学知识,不便于中小股民对股指走势的判断。

灰色系统理论以“部分信息已知,部分信息未知”的“小样本”、“贫信息”不确定系统为研究对象,主要通过对“部分”已知信息的生成、开发、提取有价值的信息,实现对系统运行行为、演化规律的正确描述和有效监控。

由于股票价格是动态变化的,影响它的因素有很多,而灰色系统理论能很好的描绘政治经济系统的状态和行为,所以可以将股票市场当作一个灰色系统,运用灰色系统预测模型对股票价格进行预测分析。

本文主要将目前国内外对灰色系统理论的研究、改进,以及灰色系统预测模型在股票价格分析预测上的应用这些方面的内容进行分析总结,并提出自己的观点主张见解。

二、研究现状(一)国外研究现状关于信息不完全和不确定系统的控制理论,是中国华中理工大学邓聚龙教授于1979年首先提出的,随后于1982年,邓聚龙教授创立了灰色系统理论这一新兴学科。

目前,国内对其研究成果较多,而国外较少文献研究。

(二)国内研究现状灰色系统理论主要内容有:灰哲学、灰生成、灰分析、灰建模、灰预测、灰决策、灰控制、灰评估、灰数学等。

其中对股票价格的预测主要是用到灰预测的内容。

灰预测是建立时轴上现在与未来的定量关系,通过灰模型预测事物的发展。

python实现灰色预测模型(GM11)——以预测股票收盘价为例

python实现灰⾊预测模型(GM11)——以预测股票收盘价为例⽬录程序简介利⽤灰⾊预测GM11模型预测股票收盘价,由于灰⾊预测模型适合短期预测和⼩样本,所以程序输⼊数据为5个,输出为1个,进⾏动态建模程序输⼊:原序列、需要往后预测的个数程序输出:预测值、模型结构(后验差⽐、发展系数、灰⾊作⽤量)灰⾊预测模型(GM11)即对原始数据作累加⽣成(或其它⽅法⽣成)得到近似的指数规律再进⾏建模的⽅法。

灰⾊预测模型对于不同问题采⽤不同模型,模型主要解决⽣成序列是有指数变化规律,只能描述单调的变化过程。

程序/数据集下载代码分析导⼊模块、路径# -*- coding: utf-8 -*-from Module.BuildModel import GM11from sklearn.metrics import mean_absolute_errorimport pandas as pdimport numpy as npimport matplotlib.pyplot as pltimport os#路径⽬录baseDir = ''#当前⽬录staticDir = os.path.join(baseDir,'Static')#静态⽂件⽬录resultDir = os.path.join(baseDir,'Result')#结果⽂件⽬录读取上证指数数据分割训练和测试集,本⽂只使⽤收盘价,查看内容#读取数据data = pd.read_csv(staticDir+'/000001.csv',encoding='gbk')train = data['收盘价'].values[-15:-10]#训练数据test = data['收盘价'].values[-10:]#测试数据data.head()⽇期股票代码名称收盘价最⾼价最低价开盘价前收盘涨跌额涨跌幅成交量成交⾦额02020-02-18'000001上证指数2984.97162990.60032960.77512981.40972983.62241.34920.04523116659133.74998562648e+1112020-02-17'000001上证指数2983.62242983.63712924.99132924.99132917.007766.61472.28373131980073.67014340129e+1122020-02-14'000001上证指数2917.00772926.94272899.57392899.86592906.073510.93420.37632506506273.08080368726e+1132020-02-13'000001上证指数2906.07352935.40602901.24252927.14432926.8991-20.8256-0.71152748048443.34526327364e+1142020-02-12'000001上证指数2926.89912926.89912892.42402895.55612901.674425.22470.86932487334292.97534420493e+11使⽤GM11函数进⾏动态建模,打印结论,GM11函数位于项⽬⽂件夹的Module/BuildModel.py,下⽂会给出代码#GM11动态建模yPre = []for i in range(test.shape[0]):#只预测1个数result = GM11(train,1)yPre.append(result['predict']['value'][0])#更新训练集train = train.tolist()[:-1]train.append(test[i])train = np.array(train).reshape(-1)#计算MAEMAE = mean_absolute_error(test,yPre)#打印模型print(result['C']['desc'])print(result['a']['desc'],np.round(result['a']['value'],2))print(result['b']['desc'],np.round(result['b']['value'],2))后验差⽐<=0.65,模型精度等级为勉强发展系数 0.07灰⾊作⽤量 150.96这是上⽂GM11的函数,该代码可直接运⾏进⾏测试,函数输⼊为原序列和预测个数,输出为模型各参数和序列值# -*- coding: utf-8 -*-import matplotlib.pyplot as pltimport pandas as pdimport numpy as npdef GM11(x,n):'''灰⾊预测x:序列,numpy对象n:需要往后预测的个数'''x1 = x.cumsum()#⼀次累加z1 = (x1[:len(x1) - 1] + x1[1:])/2.0#紧邻均值z1 = z1.reshape((len(z1),1))B = np.append(-z1,np.ones_like(z1),axis=1)Y = x[1:].reshape((len(x) - 1,1))#a为发展系数 b为灰⾊作⽤量[[a],[b]] = np.dot(np.dot(np.linalg.inv(np.dot(B.T, B)), B.T), Y)#计算参数result = (x[0]-b/a)*np.exp(-a*(n-1))-(x[0]-b/a)*np.exp(-a*(n-2))S1_2 = x.var()#原序列⽅差e = list()#残差序列for index in range(1,x.shape[0]+1):predict = (x[0]-b/a)*np.exp(-a*(index-1))-(x[0]-b/a)*np.exp(-a*(index-2))e.append(x[index-1]-predict)S2_2 = np.array(e).var()#残差⽅差C = S2_2/S1_2#后验差⽐if C<=0.35:assess = '后验差⽐<=0.35,模型精度等级为好'elif C<=0.5:assess = '后验差⽐<=0.5,模型精度等级为合格'elif C<=0.65:assess = '后验差⽐<=0.65,模型精度等级为勉强'else:assess = '后验差⽐>0.65,模型精度等级为不合格'#预测数据predict = list()for index in range(x.shape[0]+1,x.shape[0]+n+1):predict.append((x[0]-b/a)*np.exp(-a*(index-1))-(x[0]-b/a)*np.exp(-a*(index-2)))predict = np.array(predict)return {'a':{'value':a,'desc':'发展系数'},'b':{'value':b,'desc':'灰⾊作⽤量'},'predict':{'value':result,'desc':'第%d个预测值'%n},'C':{'value':C,'desc':assess},'predict':{'value':predict,'desc':'往后预测%d个的序列'%(n)},}if __name__ == "__main__":data = np.array([1.2,2.2,3.1,4.5,5.6,6.7,7.1,8.2,9.6,10.6,11,12.4,13.5,14.7,15.2])x = data[0:10]#输⼊数据y = data[10:]#需要预测的数据result = GM11(x,len(y))predict = result['predict']['value']predict = np.round(predict,1)print('真实值:',y)print('预测值:',predict)print(result)进⾏观测值预测值可视化#⽤来正常显⽰中⽂标签plt.rcParams['font.sans-serif']=['SimHei']#⽤来正常显⽰负号plt.rcParams['axes.unicode_minus']=Falseplt.plot(range(test.shape[0]),yPre,label="预测值")plt.plot(range(test.shape[0]),test,label="观测值")plt.legend()plt.title('GM11预测效果,MAE:%2f'%MAE)plt.savefig(resultDir+'/GM11预测效果.png',dpi=100,bbox_inches='tight')。

灰色-马尔柯夫预测模型在股指预测中的应用

灰色-马尔柯夫预测模型在股指预测中的应用

杨飞雨;俞茹

【期刊名称】《农村经济与科技》

【年(卷),期】2009(020)005

【摘要】股票市场是一个部分信息已知、部分信息未知的系统,因此可以把它看作一个灰色系统来进行处理.但灰色预测适应于时间短、数据少、波动小、具有长期趋势的预测对象,对随机性波动较大的数列进行预测,其预测值就会偏高或偏低,拟合较差,预测精度不理想.本文把灰色预测和马尔柯夫预测两种预测方法结合为一,取长补短,先用GM(1,1)模型来揭示股指变化的某种总趋势,而用马尔柯夫模型来确定状态之间的转移,建立灰色-马尔柯夫预测模型,对股票价格指数进行具体预测.

【总页数】2页(P53-54)

【作者】杨飞雨;俞茹

【作者单位】青岛大学,经济学院,山东,青岛,266071;青岛银行,山东,青岛,266071【正文语种】中文

【中图分类】F8

【相关文献】

1.灰色-马尔柯夫预测模型在房地产价格预测中的应用 [J], 刘大江

2.灰色马尔柯夫预测模型及其在渔获量预测中的应用 [J], 莫非

3.灰色-马尔柯夫预测模型在物流产品回收中的应用研究 [J], 王卫群

4.天津市地面沉降的灰色系统—马尔柯夫预测模型应用 [J], 王威;陆阳;董克刚;于

强;徐鸣

5.灰色-马尔柯夫预测模型及其在蚕茧产量预测中的应用 [J], 华跃进;何勇;徐俊良因版权原因,仅展示原文概要,查看原文内容请购买。