改革开放以来中国税收负担分析

我国制造业税收负担及相关政策的优化

制造业是一国经济的重要组成部分,在提升国家竞争力中发挥着重大作用。

近年来,我国制造业发展迅速,但随着经济形势的变化,我国制造业的竞争优势在逐步降低。

为了促进经济的可持续发展,2015年以来我国大力推进供给侧结构性改革 , 快速调整税收政策,但仍存在制造业税负偏重的问题。

因此,如何进一步优化税收政策,提升制造业实力,为制造业发展创造良好的营商环境,是当前需要研究的一个重要课题。

一、我国制造业发展形势严峻改革开放以来,我国制造业发展迅速,实现了历史性转变,按不变价GDP计算口径统计的制造业增加值由1978年的1 659.5亿元(人民币计价)增加到2017年的266 798.1亿元,增加了近160倍,我国已成为重要的制造业大国。

我国制造业增加值占全球制造业增加值比重持续上升,由1995年的不到5%、2000年的8.5%上升到2010年的18.23%、2017年的27.02%。

相比之下,美国、日本和德国在全球制造业的比重分别由2000年的25.23%、17.95%和6.58%,下降到2017年的16.50%、7.65%和5.91%。

随着制造业的快速发展,我国参与全球贸易的程度不断提升,货物进出口贸易总额占世界贸易总额的比重从1978年的0.8%增长到2017年的11.5%,其中出口额的比重由1978年的0.8%提高到2017年的12.8%(具体见表1)。

尽管制造业发展迅速,但是随着全球竞争的加剧,我国制造业发展的形势不容乐观。

与发达国家相比,我国制造业总体产出效率不高,无论是质量水平、关键技术、优质品牌、研发投入等都与美国、日本、德国等国家存在较大差异。

工业和信息化部联合中国工程院、原国家质量监督检验检疫总局在2013 ~2014年联合组织开展了“制造强国战略研究”重大咨询研究项目,该研究项目构建了由规模发展、质量效益、结构优化、持续发展等4项一级指标、18项二级指标构成的制造业评价体系,将全球主要制造业国家分为三大阵营。

我国经济增长、宏观税负与税收弹性分析

收弹 性 ,T a x为税收 收

入 总量 ,A T a x为税 收

收入增量 , GD P为国内

1 9 81

1 9 8 2 1 9 8 3

48 91 . 5 6

53 233 5 5g 6 26 5

8B 6. 72

1 1 6 1 7 4 1 4 567 6

样 , 国 内 生 产 总 值 将 宏 观 税 负与 税 收 弹性 联 系在 一起 。 本 文 以我 国 1 9 7 8 — 2 O l 1

年 的 国 内生 产 总 值 和 税 收 总 量 数 据 为

观 税 负通 过替 代效 应 和收 入效 应 带动 经

济 增长。

例 ,探 讨 我 国 经济 增 长 、宏 观税 负与税

收 弹性 的 关 系 ,并 从 税 收 弹 性 的 角度

收入指纳 入预算内管理 的收入 ,包括 税收 收入 和少量其他收入 。 如 国有资产收入 、 规

第 二 类是 讨论 我 国 宏观 税 负 与经 济

增 长 的关 系 ,学界 最 著名 的就 是 美 国供

பைடு நூலகம்

分 析 改 革 开放 至 今 我 国宏 观 税 负 的特

弹 性

优 的结 合点 , 即最优 税率 或最优税 负 。 拉

弗 曲线表 明,宏观 税 负与 税 收收 入及 经

改革 开放 后的三十余年里 ,我 国先后 经历了四次税制改革:1 9 7 8 — 1 9 8 2年 ,是 税制改革的酝酿和起步阶段 ;1 9 8 3 —1 9 9 3

政预算的预算外资金收入 ,以及没有纳入 政府预算外管理制度的制度外资金收入等

我 国 经 济 增 长、 宏 观 税 负

与 税 收 弹 性 分 析

在改革开放中对财政税收问题经验谈

基 本 要 求 。伴 随着 我 国 市 场 经 济 的 快 速 发 展 ,然 而 我 国依 然 处 在 建 设 社 会 主义 的初 始 阶 段 , 因此 社 会 主 义 市 场 经 济 体 制 建 立 与完善依然受到财 政税收体 制改革创新 的影响。这就需要 我们 必须立足于我 国的基本 国情 ,还要 主动 地借鉴外来 的 、有 益 的 发展经验 ,能够在 新的环境 、新 的形 式 中矢 志不 渝 的加强 深化 财政 税 收 的体 制改 革 创 新 内容 。 目前 的财政税收体制标准 已经不再适应推动 我国经济协调 发展 的条件了 ,新一代 的财政税 收体制 的改 革处在势 在必行 的 状态 。 3 .深 化 财 政 税 收体 制 改革 的措 施 3 .1 创 建 财 权 与 事权 能 够 互相 配套 的 财政 体 制 建立财权和事 权互相配 套的财政体 制 ,主要 目的是更 好 的 适应 当前 我 国 的 基 本 国 情 和 改 革 以 及 发 展 的 各 种 需 求 。 因 此 , 我们必须要紧密参 照财权 和事权互相 配套原则 ,首先 要将省级 以 下 财政 管 理 制 度 进 行 整 理 并 予 以 完 善 ,再 将 各 级 政 府 事 权 和 具体的责任支 出情况予 以科学划分 ,同时还要认 真对收人权 利 以及收入 能力二者 的比例进行核对 ;对地 区政府 和中央政府 收 入 比例予 以划 分 ,减轻 地 方 政 府 所带 来 的 巨大 财政 压 力 。 3 .2完善 各 级 政 府 的 财政 收 入机 制和 收 入 来 源

“ 放让式权力 ”是改革的开始 ,随着改革不断向前 迈进的同 时 ,创建 和完善符合 我国社会 主义市场经 济体制 的要 求 ,是 财 政税收制度改 革的必要条 件。长 时间一来 ,改革 我国社会 主义 经济体制都是影响 与制约我 国市 场经济发展 的一道关 卡。政府 若要承担社会 主义 市场经济体 制的要求 ,就 只能严格 的按 照规 范 的收 入 机 制 ,才 能 避 免乱 收费 现 象 的发 生 。

宏观税收负担分析

我国宏观税收负担分析摘要:改革开放以来,我国的经济得到了快速的发展.宏观税收负担是税收制度与税收政策的核心问题,是许多经济增长理论所涉及的一个重要方面,它的设计合理与否是税收能否有效发挥其职能作用的前提,也是税收经济杠杆的实质所在.本文根据我国近些年的有关统计数据,对其宏观税收负担进行分析,并与国际的宏观税收负担水平做一比较,根据国际上的最优宏观税收负担率,判断我国的最优宏观税收负担的水平.最后,提出了改变宏现税收负担总水平应采取的策略.关键字:宏观税负实证分析国际比较要对我国的宏观税收负担进行分析论证,这里首先有一个宏观税负的含义及衡量指标问题。

宏观税负是指一个国家的总体税负水平,一般通过一个国家一定时期政府所取得的收入总量占同期GDP的比重来反映。

在我国由于政府收入形式不规范,单纯用税收收入占GDP 的比重并不能说明我国的宏观税负问题。

根据统计政府所取得的收入的口径不同,我国通常就有了三个不同口径的宏观税负衡量指标:(1)税收收入占GDP的比重,我们称之为小口径的宏观税负。

(2)财政收入占GDP的比重,我们称之为中口径的宏观税负。

这里的“财政收入”指纳入财政预算内管理的收入,包括税收收入和少量其他收入(如国有资产收入、变卖公产收入等)。

(3)政府收入占GDP的比重,我们称之为大口径的宏观税负。

这里的“政府收入”,不仅包括“财政收入”,而且包括各级政府及其部门向企业和个人收取的大量不纳入财政预算管理的预算外收入,以及没有纳入预算外管理的制度外收入等等,即包括各级政府及其部门以各种形式取得的收入的总和。

在这三个指标中,大口径的指标最为真实、全面地反映政府集中财力的程度和整个国民经济的负担水平。

而中、小口径指标则更能说明在政府取得的收入中,财政真正能够有效管理和控制的水平。

在分析我国宏观税负水平时,需要将这三种不同口径的指标综合起来进行考察。

根据有关资料和报表可以看出,我国大口径的宏观税负,与小、中口径的宏观税负相比,在数值上要高出很多,例如2000年我国小口径的宏观税负为14.1%,中口径的宏观税负为15%,两者相差不大,但大口径的宏观税负为25.1%,则差不多是小口径宏观税负的近两倍。

税收超额负担_税收超额负担分析

税收超额负担_税收超额负担分析[摘要]税收超额负担是税收效率分析的核心,它可以借助于消费剩余和生产剩余及无差异曲线进行分析,分析过程应更关注征税引起的价格变动的替代效应。

我国现行主体税种都不同程度地破坏了各种市场资源配置的均衡条件,降低了经济运行效率,产生了超额负担。

[关键词]税收超额负担;收入效应;替代效应一、税收超额负担理论分析当市场决定的资源配置已经处于最优状态下,政府征税给纳税人所造成的负担不仅仅表现为所征的那部分税款(直接成本),而且还往往会影响经济决策,造成资源配置的扭曲,从而产生一个超额负担,即对纳税人福利造成的额外负担,也称为税收的福利成本,属于社会净损失。

由于税收的存在,引起了相对价格结构的变化。

价格变化影响了私人部门的经济决策,由此减少了征税前的经济选择所能获得的经济福利,消费者不得不克制自己,完全放弃了对征税商品的偏好,而去消费其它并不偏好的产品,有时即使没有税收直接成本,超额负担也依然存在。

政府征税造成的超额负担既包括消费方面,也包括生产、投资等方面。

对税收超额负担的分析一般以消费者剩余和生产者剩余以及无差异曲线和预算线作为工具进行分析。

除此之外,因为税收影响价格的变化,必然会导致商品之间的比价和购买力发生变化,所以也须通过替代效应和收入效应进行更深的分析。

1.依据消费者剩余和生产者剩余理论分析税收超额负担税收超额负担以基数效用理论作为基础,主要借助于消费者剩余和生产者剩余来说明。

消费者剩余是指消费者对某种商品所愿意支付的代价,超过它实际支付的代价的差额。

生产者剩余是指生产者对某种商品所实际得到的价格,超过它原本想获得的价值的差额。

现以从量课征的商品税为例,见图1.课税前,供给曲线S和需求曲线D交于A点,均衡价格和数量分别为P0、QO.现按单位产出对厂商征收数量为t的税(对消费者征税效果一样),由此带来的税收效应是:均衡点由A移至B,均衡价格和均衡数量分别为P1、Q1,使得消费者支付的价格由P0上升到P1,生产者获得的净价格从P0,降到P3.均衡产量减少Q1-Q1,给政府带来收入P1P3CB.税前消费者剩余是P0AE,税后消费者剩余是P1BE,损失P1P0AB;生产者剩余是P3CF,损失P0P3CA.总损失的面积。

关于我国宏观税负水平的分析认识

关于我国宏观税负水平的分析认识党的某某届三中全会制定的科学发展观及其五个统筹是我国发展与改革和稳定的长期战略方针,是我国经济发展与社会进步的行动纲领,也是我国建设全面小康社会的指导思想,因此,科学发展观及其五个统筹具有统领各项工作的地位。

税收政策作为政府财政政策的重要组成部分,担当着实现国家进行筹集政府收入、调控经济结构、调节收入分配、监督经济运行等重要职能作用。

建国以来,我国税收政策在国家现代化建设中和建立社会主义市场经济体制中发挥了很大作用,但是,在我国跨入21世纪建设全面小康社会的新时期,在贯彻落实科学发展观及其五个统筹的新阶段,从部门工作服务于国家宏观意志,具体政策服从于社会实践需要的们认为现行税收政策存在着较大的缺位和不足,特别是宏观税负水平有待调整完善改革。

一、宏观税负总水平偏低,影响政府职能的充分发挥税收政策对于宏观经济管理、社会消费行为、gnp增长的波动都有直接关系,政府利用开征、减免或者停征某种税种,提高或者降低有关税目的税率与起征点,以及税前扣除与事后退税等限制或鼓励手段,调节投资规模、消费基金和对外贸易的增长,以抑制社会总需求膨胀刺激有效需求,同时抑制或刺激总供给的变化,并对经济结构产生协调作用。

税收作为经济运行的内在稳定器与价格变量调控相配合,可以达到生产与消费总量与消费结构的均衡;适量、合理的税收可以协调社会资源的最优配置,并可达到各生产部门劳动者利益的动态均衡,收到社会公平的调控效应。

我国宏观税负长期处于低水平徘徊,减弱了国家筹集收入的力度,影响政府对经济发展和社会进步的投入和宏观调控。

表现有三:1、我国税收收入上个世纪下半叶缓慢增长,21世纪开始大幅度快速增长。

我国税收收入在经济发展、企业利润增加和税务征管工作等因素综合作用下,1950年一1980年的30年间税收收入年均增长为61亿元,从改革开放后到20世纪末的20年间税收收入年均增长为522亿元,在跨入21世纪到某某年的五年间呈现大幅度快速增长的态势,比上年增长数额越来越大,如某某年为2350亿元,某某年为2500亿元,某某年为1831亿元,某某年为3465亿元,某某年为5256亿元。

改革开放以来中国税收负担分析

改革开放以来中国宏观税收负担分析税收负担,简称税负,是指由于政府征税而给纳税人或其他经济主体带来的经济利益的损失或者转移。

而宏观税负是指一个国家的税负总水平,通常以一定时期(一般为一年)的税收总量占国民生产总值(GNP)或国内生产总值(GDP) 、或国民收入(NI)的比例来表示。

宏观税负通过一国当年的财政收入、税收收入和GDP来衡量。

以下是我国1978-2008年的宏观税负统计表:表1 中国历年宏观税收统计数据表(单位:亿元)年份税收收入财政收入GDP小口径税负中口径税负1978 519.28 1132.26 3645.2 0.142455150.310615211979 537.82 1146.38 4062.6 0.132383880.282180351980 571.70 1159.93 4545.6 0.125769310.255175091981 629.89 1175.79 4889.5 0.128826060.240474361982 700.02 1212.33 5330.5 0.131324720.227434791983 775.59 1366.95 5985.6 0.129577030.228374941984 947.35 1642.86 7243.8 0.130781680.226796841985 2040.79 2004.82 9040.7 0.225732710.221754061986 2090.73 2122.01 10274.4 0.203489670.206534131987 2140.36 2199.35 12050.6 0.177614170.182509361988 2390.47 2357.24 15036.8 0.158974410.15676451989 2727.40 2664.90 17000.9 0.160426620.156750351990 2821.86 2937.10 18718.3 0.150753890.156910431991 2990.17 3149.48 21826.2 0.136999110.144298141992 3296.91 3483.37 26937.3 0.122392110.129314111993 4255.30 4348.95 35260.0 0.120683410.123339391994 5126.88 5218.10 48108.5 0.106569210.108465341995 6038.04 6242.20 59810.5 0.100952790.104366241996 6909.82 7407.99 70142.5 0.098511190.105613441997 8234.04 8651.14 78060.8 0.105482350.110825611998 9262.80 9875.95 83024.3 0.111567360.118952551999 10682.58 11444.08 88479.2 0.120735560.12934212000 12581.51 13395.23 98000.5 0.128382160.136685392001 15301.38 16386.04 108068.2 0.141590010.151626812002 17636.45 18903.64 119095.7 0.148086380.158726482003 20017.31 21715.25 135174.0 0.148085530.160646682004 24165.68 26396.47 159586.7 0.151426610.165405152005 28778.54 31649.29 184088.6 0.15632980.171924192006 34804.35 38760.20 213131.7 0.163299730.181860322007 45621.97 51321.78 259258.9 0.175970690.19795572008 54223.79 61330.35 302853.4 0.179043050.2025084以上资料均来自《中国统计年鉴2011》注:小口径的宏观税负=税收收入/GDP*100%中口径的宏观税负=财政收入/GDP*100%将上表数据绘制成图表,得到下图通过对以上数据的分析,可以看出,我国的宏观税负长期过低,从1978年起到90年代中期,虽然有过反弹,但是总体仍呈现出不断下降的趋势。

我国宏观税负水平的现状分析与合理性研究

经济与发展经济与社会发展研究我国宏观税负水平的现状分析与合理性研究江南大学 戈程禹摘要:宏观税负是指一国总体税负水平,与其经济发展密切相关。

宏观税负的合理性与否直接关系到国家的经济发展,本文针对我国宏观税负水平的现状进行分析并对其合理性展开研究。

从关于该问题的文献综述开始,介绍了关于宏观税负的概念、统计口径和合理标准。

从质和量两个标准分析我国宏观税负水平,并针对其问题提出解决措施。

关键词:宏观税负;税制;合理性;标准一、引言宏观税负是指一国总体税负水平,与其经济发展密切相关。

宏观税负的合理性与否直接关系到国家的经济发展,本文结合实际数据对于我国宏观税负是否合理的问题展开分析研究,并对优化我国宏观税负水平提出相应的建议。

二、文献综述(一)宏观税负的概念目前,学界并没有对宏观税负的概念进行统一界定,学者根据不同的研究角度,赋予其不同的含义。

按照西方财税理论关于“宏观客体税收负担”的解释,“宏观税负”指“整个税源的总体税负状况,通常以税收占国民收入的比重或税收占国民生产总值的比重表示”。

丁文(1987)认为,宏观税负是国家通过课税的方式给纳税人造成的负担程度。

朱明熙(1997)对这种宏观税负的度量进行了具体解释,即纳税人依照国家法律法规缴纳的税额,是一种绝对数值的解释。

杨斌(2003)则是将承受宏观税负的承受者——纳税人的概念进行了扩展,认为税负不光给个人或社会带来负担,还可能由社会承受。

孙玉栋(2006)将学者们的宏观税负概念进行了总结,税收是指由于政府征税减少了纳税人的可支配收入,从而使纳税人承受经济负担,反映了一定期间内政府与纳税人对社会资源的配置情况,用政府税收占纳税人税源的比重。

(二)学界对我国宏观税负水平的评价杜薇(2016)分析我国理念GDP增长率及税负的区域、行业、纳税阶层差别认为我国的税负水平和经济发展水平是一致的,不存在大幅度减税的空间,但税收负担较为不公。

林颖(2018)按IMF和OECD的政府税收口径分析认为不论是以不包含社会保障缴款的宏观税负口径,还是以包含社会保障缴款的宏观税负口径进行衡量,与国际水平相比,我国的宏观税收负担总体较低。

我国企业税费负担状况分析及改革建议

我国企业税费负担状况分析及改革建议【摘要】我国企业税费负担重,影响企业发展。

本文从研究背景、目的和意义入手,分析我国企业税费负担状况及存在问题。

当前存在问题包括税收多、税率高和繁琐税制等。

提出改革建议一是简化税制,减少税收不确定性;改革建议二是降低企业税率,提高企业竞争力;改革建议三是优化税收政策,鼓励企业创新发展。

总体结论指出需要通过改革减轻企业税费负担,促进经济发展。

展望未来,应加大改革力度,促进税制持续优化。

政策建议包括完善税收政策,减少企业负担。

本研究旨在为我国企业减轻税收负担,促进经济发展提供参考。

【关键词】企业税费负担、研究背景、研究目的、研究意义、问题分析、改革建议、总体结论、展望未来、政策建议。

1. 引言1.1 研究背景我国企业税费负担状况一直备受关注,税收作为国家财政收入的重要来源,直接关系到国家经济发展和社会稳定。

近年来,随着我国经济的不断发展和税制改革的不断深化,企业税费负担问题日益突出。

在这种背景下,对我国企业税费负担状况进行深入分析,并提出相关改革建议具有重要意义。

我国企业税费负担状况受多方因素影响。

在宏观经济层面,税收政策、经济结构和产业发展水平等因素均会对企业税负产生影响。

在微观层面,企业规模、性质、地域等因素也会影响企业税负的大小。

深入了解我国企业税费负担状况,对于有效制定税收政策、优化税收制度具有重要意义。

当前我国企业税费负担状况存在诸多问题亟待解决。

一方面,一些企业纳税负担过重,影响了企业的发展和竞争力。

税收征管方面存在问题也需要进一步完善和改进。

针对当前存在的问题,提出有效的改革建议至关重要。

1.2 研究目的研究目的是为了深入了解我国企业税费负担的现状,分析当前存在的问题,提出针对性的改革建议,以减轻企业负担,促进经济发展。

通过研究,希望可以为相关部门提供可行的政策建议,为企业发展营造更好的营商环境,激发企业活力,促进经济持续增长。

通过对企业税费负担状况进行分析,了解其对企业生产经营的影响,有针对性地提出改革建议,旨在推动税收制度的完善,促进税收政策的公平与合理,实现税收与经济的良性互动。

新一轮减税降费背景下制造企业税收负担问题分析

业的财务决策更加规范化。新一轮减税降费实行后,古鳌科技考 虑加大对财税人员的培训力度,以及时掌握和理解税务政策,提 高其专业技能水平。此外提高财税人员的对外协调、沟通能力和 税收筹划意识,对完善企业税务管理体系也十分重要。

(3)从“独角戏”到“大合唱”。减税作为一项经济政策不 可能单独发挥作用,必须结合货币政策、产业政策等,综合考虑 效果与风险,才能真正给企业减负。另外,大规模减税通常伴以 财政赤字的提高,但本次减税降费明确中央财政要开源节流,地 方政府要优化支出结构,灵活运转各类资金和资产,这些相比以 往做出了积极改变。

五、落实减税降费以减轻制造业税负的困难与对策

(一)落实减税降费存在的困难 1. 减税降费政策不精、业务不熟 在新一轮减税降费的首个征期内,个别企业出现了税负“不

降反增”的状况,问题集中在由于不熟悉政策和相关业务导致的 纳税申报填写错误等。比如需要在电算化系统中填写纳税申报 时,纳税人因为电脑操作不熟、忽视计算细节而导致申报错误; 又如在 2019 年 4 月 1 日增值税税率调整前已按原税率开具增值 税专用发票的,而后发生销货退回、开票有误、应税服务中止等 情形企业将如何处理。各种类似问题导致制造企业没有及时享受 到政策红利。

结语

本文结合近两年新一轮减税降费政策,分析了减税降费前制 造业的现状和税负水平,列举了本轮政策新的特点和减轻企业税 负后的效应,并且提出了落实减税降费以减轻制造业税负过程中 的困难与相应对策,更加明确了新政策导向下税务部门等相关方 的改革方向。财

在国际化大背景下,作为制造企业,节约成本、提升效率和 加大研发是今后的主流。从长远看,减税降费将成为既定趋势。 通过减少经营过程产生的高额税费来降低各类交易成本、让更多 资金利用到研发创新上,就能吸引更多海外投资,提升中国制造 业在国际市场上的竞争力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

改革开放以来中国宏观税收负担分析

税收负担,简称税负,是指由于政府征税而给纳税人或其他经济主体带来的经济利益的损失或者转移。

而宏观税负是指一个国家的税负总水平,通常以一定时期(一般为一年)的税收总量占国民生产总值(GNP)或国内生产总值(GDP) 、或国民收入(NI)的比例来表示。

宏观税负通过一国当年的财政收入、税收收入和GDP来衡量。

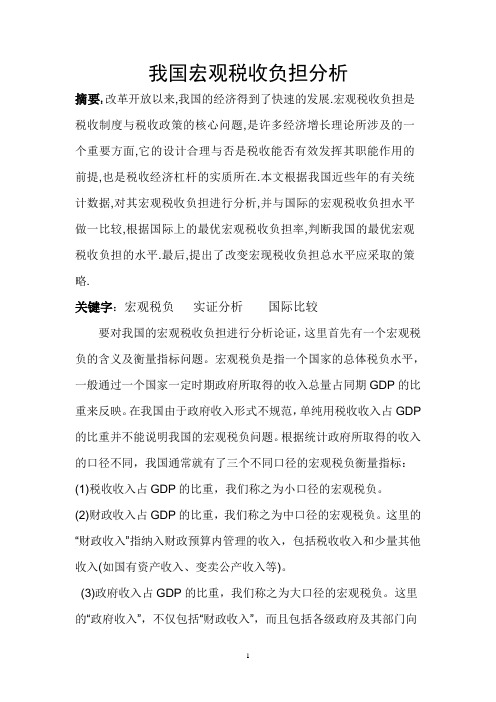

以下是我国1978-2008年的宏观税负统计表:

表1 中国历年宏观税收统计数据表(单位:亿元)年份税收收入财政收入GDP小口径税负中口径税负

1978 519.28 1132.26 3645.2 0.142455150.31061521

1979 537.82 1146.38 4062.6 0.132383880.28218035

1980 571.70 1159.93 4545.6 0.125769310.25517509

1981 629.89 1175.79 4889.5 0.128826060.24047436

1982 700.02 1212.33 5330.5 0.131324720.22743479

1983 775.59 1366.95 5985.6 0.129577030.22837494

1984 947.35 1642.86 7243.8 0.130781680.22679684

1985 2040.79 2004.82 9040.7 0.225732710.22175406

1986 2090.73 2122.01 10274.4 0.203489670.20653413

1987 2140.36 2199.35 12050.6 0.177614170.18250936

1988 2390.47 2357.24 15036.8 0.158974410.1567645

1989 2727.40 2664.90 17000.9 0.160426620.15675035

1990 2821.86 2937.10 18718.3 0.150753890.15691043

1991 2990.17 3149.48 21826.2 0.136999110.14429814

1992 3296.91 3483.37 26937.3 0.122392110.12931411

1993 4255.30 4348.95 35260.0 0.120683410.12333939

1994 5126.88 5218.10 48108.5 0.106569210.10846534

1995 6038.04 6242.20 59810.5 0.100952790.10436624

1996 6909.82 7407.99 70142.5 0.098511190.10561344

1997 8234.04 8651.14 78060.8 0.105482350.11082561

1998 9262.80 9875.95 83024.3 0.111567360.11895255

1999 10682.58 11444.08 88479.2 0.120735560.1293421

2000 12581.51 13395.23 98000.5 0.128382160.13668539

2001 15301.38 16386.04 108068.2 0.141590010.15162681

2002 17636.45 18903.64 119095.7 0.148086380.15872648

2003 20017.31 21715.25 135174.0 0.148085530.16064668

2004 24165.68 26396.47 159586.7 0.151426610.16540515

2005 28778.54 31649.29 184088.6 0.15632980.17192419

2006 34804.35 38760.20 213131.7 0.163299730.18186032

2007 45621.97 51321.78 259258.9 0.175970690.1979557

2008 54223.79 61330.35 302853.4 0.179043050.2025084

以上资料均来自《中国统计年鉴2011》

注:小口径的宏观税负=税收收入/GDP*100%

中口径的宏观税负=财政收入/GDP*100%

将上表数据绘制成图表,得到下图

通过对以上数据的分析,可以看出,我国的宏观税负长期过低,从1978年起到90年代中期,虽然有过反弹,但是总体仍呈现出不断下降的趋势。

从1996年起,说服不断上升。

可以这样说,我国宏观税负在经过了20世纪90年代的过低时期后,在经济持续稳定增长和税务部门的努力下,宏观税负有了迅速地恢复。

人们普遍的观点认为,过高的宏观税负不利于经济增长,而较低的税负可以促进私人部门的投资与储蓄,提高资源利用的总效率,从而促进经济增长。

但是,过低的税收负担难以保证政府履行其智能的所需资金,所以税负选择是一个两难的选择。

对于目前的状况,我国既应控制税收负担继续向过高的方向发展,也不能放任税负到很低的水平。

合理的税负水平应该在0.2左右。

保持合理的税负水平才能保证经济的健康发展。